Perspectives du marché de la dialyse :

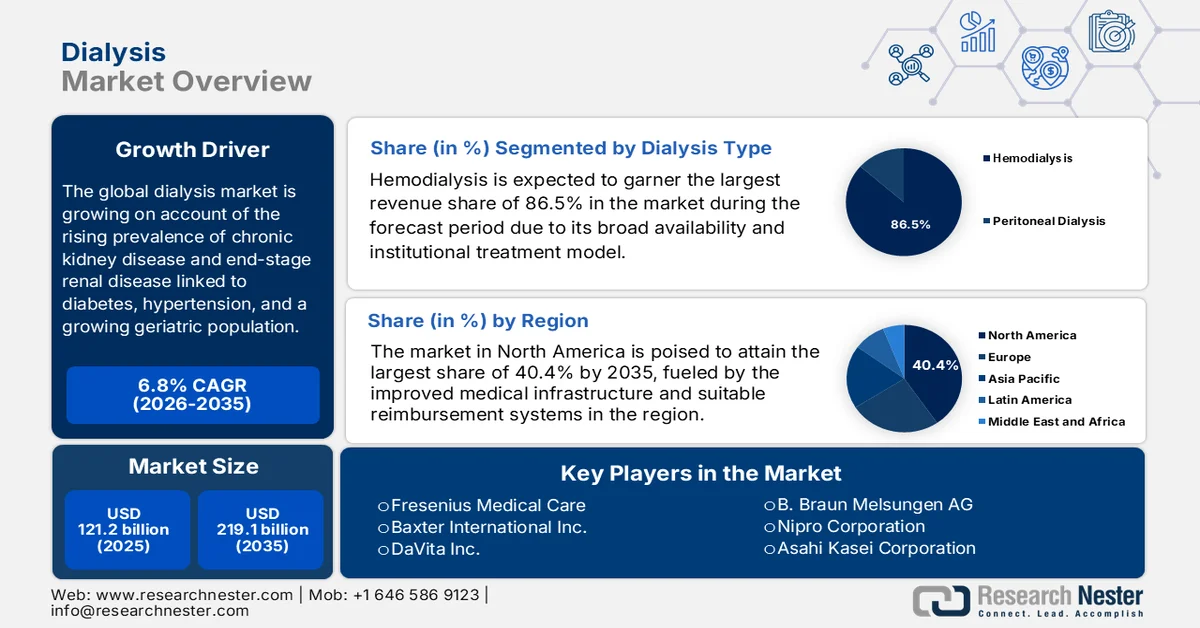

Le marché de la dialyse était évalué à 121,2 milliards de dollars américains en 2025 et devrait atteindre 219,1 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,8 % sur la période 2026-2035. En 2026, la taille du secteur de la dialyse est estimée à 129,4 milliards de dollars américains.

Le marché mondial de la dialyse connaît une croissance robuste et soutenue, alimentée par la prévalence croissante des maladies rénales chroniques et de l'insuffisance rénale terminale, souvent liées au diabète, à l'hypertension et au vieillissement de la population. Selon un article publié par l'Institute for Health Metrics and Evaluation en novembre 2025, les maladies rénales chroniques touchaient 788 millions d'adultes dans le monde en 2023, soit le double du chiffre des trente dernières années. L'insuffisance rénale chronique est désormais la neuvième cause de mortalité et un facteur majeur d'invalidité, l'altération de la fonction rénale étant responsable de plus de 11 % des décès cardiovasculaires. Par ailleurs, l'étude souligne l'urgence de mettre en place de meilleures stratégies de dépistage, de prévention et de traitement pour relever ce défi sanitaire mondial croissant, et laisse entrevoir ainsi des perspectives prometteuses pour le secteur de la dialyse dans les années à venir.

Par ailleurs, le marché de la dialyse connaît une forte croissance, stimulée par des structures de remboursement adaptées. Des prix compétitifs et des politiques de paiement favorables encouragent l'adoption des services de dialyse. En janvier 2025, les Centers for Medicare & Medicaid Services (CMS) américains ont intégré les médicaments de dialyse rénale administrés par voie orale et les produits biologiques au système de paiement forfaitaire prospectif pour l'insuffisance rénale terminale (ESRD). Cette mesure a également étendu l'ajustement transitoire du paiement supplémentaire pour les équipements et fournitures nouveaux et innovants aux appareils de dialyse à domicile, offrant ainsi des incitations temporaires au remboursement des technologies de pointe. De plus, les CMS ont corrigé des erreurs de facturation antérieures liées aux actifs immobilisés du TPNIES, garantissant ainsi des ajustements de paiement appropriés. Globalement, le système de paiement prospectif pour l'ESRD a continué de proposer des paiements forfaitaires au niveau du patient pour les services de dialyse, incluant les médicaments, les analyses, les fournitures et la formation, avec des majorations pour l'innovation et les coûts exceptionnels, favorisant ainsi l'adoption de ce secteur.

Coûts et modalités de dialyse à l'échelle mondiale et régionale : hémodialyse, dialyse péritonéale, hémodialyse à domicile et transplantation (2023-2024)

Pays/Région | Coût annuel de l'hémodialyse (HD) (USD) | Coût annuel de la dialyse péritonéale (DP) (USD) | Coût annuel du home cinéma (USD) | Coût d'une greffe de rein (USD) |

Moyenne mondiale | 57 334 | 49 490 | - | Première année : 75 326 ; années suivantes : 16 672 |

Australie (2022) | - | - | 7 % des patients atteints de la maladie de Huntington | - |

Canada (2021) | HD en centre : supérieur à PD | Inférieur à la HD centrale | Home HD : supérieur à PD | - |

Taïwan (2022-2027) | - | - | - | La dialyse est entièrement remboursée ; les soins rénaux coûtent 19 milliards de dollars par an. |

NOUS | 57 334 | 49 490 | - | Première année : 75 326 ; années suivantes : 16 672 |

Source : IACN

Clé Dialyse Résumé des informations sur le marché:

Points saillants régionaux :

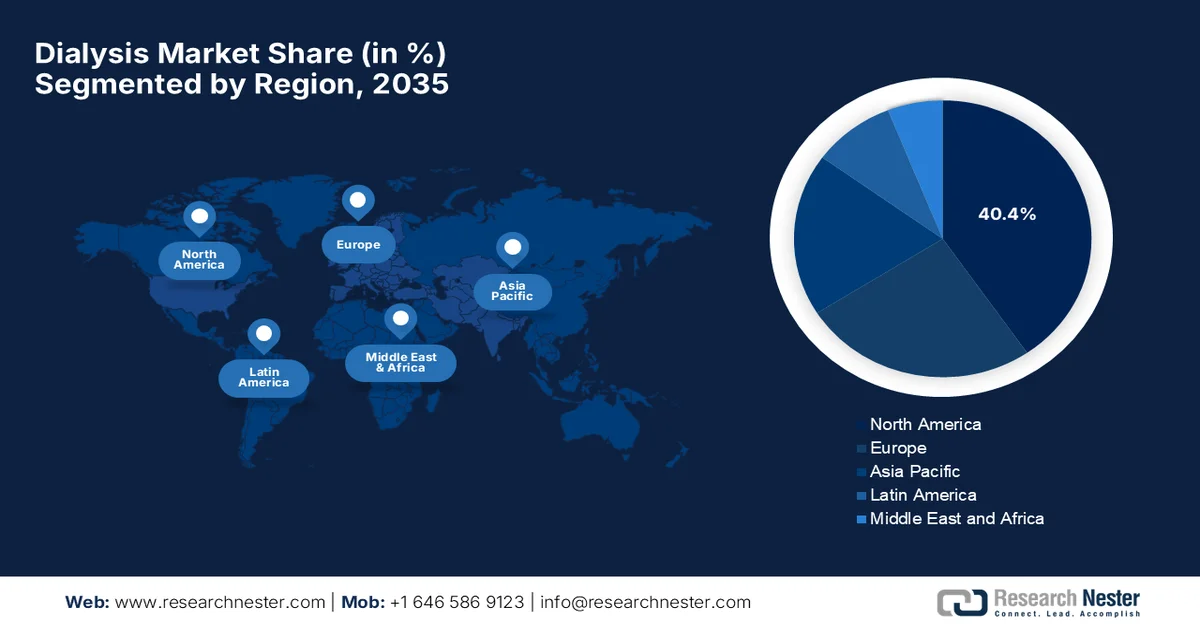

- Le marché nord-américain de la dialyse devrait détenir une part dominante de 40,4 % d'ici 2035, grâce à une infrastructure de soins de santé avancée et à des systèmes de remboursement performants.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide d'ici 2035, en raison de l'augmentation de la population touchée et de l'élargissement de l'accès aux soins médicaux.

Analyse du segment :

- Le segment de l'hémodialyse sur le marché de la dialyse devrait représenter 86,5 % des revenus d'ici 2035, grâce à sa large disponibilité, son efficacité clinique dans le traitement de l'insuffisance rénale terminale et son modèle de prise en charge institutionnelle.

- Le segment des services devrait représenter une part importante du marché d'ici 2035, porté par la demande croissante de traitements fréquents générant des frais de service récurrents.

Principales tendances de croissance :

- progrès technologiques

- Adoption croissante de la dialyse à domicile

Principaux défis :

- coûts de traitement élevés

- Accès limité aux centres de dialyse

Acteurs clés : Fresenius Medical Care, Baxter International Inc., DaVita Inc., B. Braun Melsungen AG, Nipro Corporation, Asahi Kasei Corporation, Nikkiso Co. Ltd., Diaverum, NxStage Medical Inc., Toray Industries Inc., Medtronic plc, Rockwell Medical Technologies Inc., JMS Co. Ltd., Satellite Healthcare Inc., AllMed Medical GmbH, Outset Medical Inc., Alebund Pharmaceuticals, R1 Therapeutics, Bayer, Quanta Dialysis Technologies, Innovative Renal Care, Advin Health Care, Diaverum Deutschland GmbH, Biosun Corporation, Renalyx Health Systems Private Limited, IHH Healthcare Berhad.

Mondial Dialyse Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 121,2 milliards de dollars américains

- Taille du marché en 2026 : 129,4 milliards de dollars américains

- Taille du marché prévue : 219,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 10 September, 2025

Marché de la dialyse - Facteurs de croissance et défis

Facteurs de croissance

- Progrès technologiques : Le marché de la dialyse connaît actuellement une forte croissance grâce au développement continu d’équipements de dialyse de pointe. Les innovations en matière de dispositifs de dialyse portables et intégrés aux vêtements, de dialyseurs améliorés et de consommables biocompatibles contribuent à améliorer les résultats globaux du traitement et son accessibilité. En octobre 2024, Vivance a annoncé la réussite de l’étude pré-pivot de son dispositif de dialyse péritonéale portable, le Viva Kompact, menée à l’hôpital général de Singapour. Ce dispositif, désigné comme révolutionnaire par la FDA (Food and Drug Administration) américaine, a été testé en termes de sécurité et de performance à domicile. Dix patients ont ainsi pu effectuer au moins une semaine de dialyse de manière autonome, sans effets indésirables graves. Par conséquent, grâce aux efforts constants des pionniers mondiaux, le marché de la dialyse devrait se développer rapidement.

- Adoption croissante de la dialyse à domicile : Les progrès remarquables des technologies de dialyse à domicile, telles que la dialyse péritonéale et l’hémodialyse automatisée à domicile, permettent aux patients de se faire soigner en dehors des cliniques et de réduire les coûts à long terme. Selon un article publié par Home Dialysis Central en décembre 2025, le recours à la dialyse à domicile a atteint son plus haut niveau en dix ans. Les données de 2023 ont révélé que l’incidence de la dialyse péritonéale est passée de 9,1 % dix ans auparavant à 14,5 %, tandis que la prévalence est passée de 9,3 % à 12,1 %. Par ailleurs, l’hémodialyse à domicile a également connu une légère croissance, avec une augmentation de l’incidence de 0,3 % à 0,4 % et de la prévalence de 1,5 % à 2,5 %. Ces résultats mettent donc en évidence une tendance croissante vers les options de dialyse à domicile en l’espace d’une décennie, reflétant un meilleur accès aux soins et un intérêt accru pour des modalités de traitement flexibles, ce qui contribue à la croissance du marché de la dialyse.

- Développement des infrastructures et des politiques de santé : Les efforts constants déployés pour améliorer l’accès aux soins grâce à l’expansion des réseaux de centres de dialyse redéfinissent la dynamique de croissance du marché de la dialyse. Selon un article du Bureau d’information de la presse (PIB) publié en août 2025, le Programme national de dialyse Pradhan Mantri (PMNDP) a été déployé dans les 36 États et territoires de l’Union, couvrant près de 751 districts et comptant 1 704 centres opérationnels en juin 2025. Cette initiative vise principalement à créer des centres d’hémodialyse dans les hôpitaux de district et à s’étendre progressivement aux centres de santé communautaires en fonction de la demande. De plus, elle bénéficie du soutien de la Mission nationale de santé, les États et territoires de l’Union recevant une aide financière pour fournir des services d’hémodialyse et de dialyse péritonéale, garantissant ainsi l’accès aux soins même dans les zones reculées et tribales et renforçant de ce fait la visibilité du marché de la dialyse.

Défis

- Coûts de traitement élevés : Les traitements de dialyse, principalement l’hémodialyse, nécessitent des équipements coûteux, des consommables et des séances régulières, ce qui représente un défi financier considérable pour les patients et les systèmes de santé. Les patients ont généralement besoin de trois séances par semaine, ce qui engendre des dépenses importantes et récurrentes, freinant ainsi l’adoption de la dialyse sur le marché. Dans les pays à revenu faible ou intermédiaire, la couverture d’assurance limitée ou le financement public insuffisant aggravent le problème en réduisant l’accès aux soins et en contribuant à des taux de mortalité plus élevés. Par ailleurs, le coût élevé des traitements dissuade également les prestataires d’adopter des technologies de pointe, telles que les dispositifs de dialyse portables ou portables. Enfin, dans les régions où les prix sont un facteur déterminant, les hôpitaux sont confrontés à des contraintes budgétaires lorsqu’ils développent leurs programmes de dialyse, ce qui crée un dilemme entre qualité des soins et accessibilité financière.

- Accès limité aux centres de dialyse : Les disparités géographiques constituent un frein majeur au développement du marché de la dialyse, car elles impactent directement la disponibilité des traitements. Toutes les zones rurales et isolées ne disposent pas de centres de dialyse, obligeant les patients à parcourir de longues distances plusieurs fois par semaine, ce qui est physiquement et financièrement épuisant. Par ailleurs, les limitations des infrastructures, telles que l’insuffisance des systèmes de purification d’eau, les problèmes d’approvisionnement en électricité et le manque de personnel qualifié, réduisent l’accessibilité. Ces facteurs entraînent des retards de traitement, ce qui nuit à l’état de santé des patients et augmente les taux d’hospitalisation. Développer le marché de la dialyse dans les régions mal desservies est coûteux et complexe sur le plan logistique. Faute d’une accessibilité adéquate, une grande partie de la population reste sans traitement, ce qui représente un problème de santé publique et une opportunité commerciale manquée.

Taille et prévisions du marché de la dialyse :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,8% |

|

Taille du marché de l'année de référence (2025) |

121,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

219,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la dialyse :

Analyse segmentaire du type de dialyse

Dans le segment des différents types de dialyse, l'hémodialyse devrait générer 86,5 % des revenus du marché de la dialyse au cours de la période de prévision. Sa large disponibilité, son efficacité clinique dans le traitement de l'insuffisance rénale terminale et son modèle de prise en charge institutionnelle sont les principaux facteurs expliquant la domination de ce sous-segment. Selon un article publié par l'Institut national de la santé (NIH) en février 2022, l'hémodialyse est la forme la plus courante de traitement de suppléance rénale au monde, représentant près de 69 % de l'ensemble des traitements de suppléance rénale et près de 89 % des dialyses. Par ailleurs, la standardisation des indicateurs de résultats, l'amélioration des registres et la lutte contre les inégalités sont essentielles pour optimiser la prise en charge en hémodialyse et réduire le fardeau mondial de l'insuffisance rénale. Ainsi, grâce à des stratégies fondées sur des données probantes et à des investissements continus dans les infrastructures, l'hémodialyse devrait conserver sa position de leader sur le marché mondial et contribuer à la croissance des revenus.

Analyse de segmentation par type

Dans le segment des types de soins, les services devraient générer une part importante des revenus du marché de la dialyse au cours des prochaines années. La croissance de ce segment est principalement due aux patients nécessitant des traitements fréquents, ce qui entraîne des revenus récurrents. En mars 2024, DaVita Inc. a annoncé des accords stratégiques visant à étendre ses activités au Brésil et en Colombie, et à s'implanter au Chili et en Équateur grâce à des acquisitions auprès de Fresenius Medical Care pour un montant de 300 millions de dollars américains. Grâce à ces transactions, DaVita exploitera plus de 270 cliniques desservant plus de 60 000 patients, ce qui en fera le plus important fournisseur de services de dialyse en Amérique latine. Ainsi, d'un point de vue stratégique, de tels exemples illustrent l'importance des acquisitions ciblées et de l'expansion régionale, permettant aux principaux fournisseurs de services de dialyse de conquérir une clientèle importante. Le segment des services permet de sécuriser des flux de revenus récurrents, notamment dans les régions où la demande de services d'hémodialyse est en forte croissance.

Analyse du segment d'indication de la maladie

D'ici la fin de la période de prévision, l'insuffisance rénale terminale (IRT), qui relève du segment des indications thérapeutiques, devrait connaître une croissance considérable sur le marché de la dialyse. L'IRT est considérée comme le principal moteur de la demande mondiale de dialyse, du fait de la nature chronique de la maladie et de la nécessité de traitements réguliers. Selon un article publié par le NIH en juin 2025, l'incidence de l'insuffisance rénale terminale aux États-Unis a augmenté de plus de 31 % au cours des deux dernières décennies, reflétant le fardeau croissant de l'insuffisance rénale. Le rapport souligne que l'âge est un facteur majeur, la prévalence de la maladie rénale chronique (MRC) atteignant 38 % chez les personnes de 65 ans et plus, tandis que les hommes présentent une incidence cumulée d'IRT environ 50 % plus élevée que les femmes. Ces tendances mettent ainsi en évidence l'interaction complexe entre les facteurs démographiques et l'accès aux soins dans l'évolution des maladies rénales, et représentent une formidable opportunité de croissance pour les pionniers de ce secteur.

Notre analyse approfondie du marché de la dialyse comprend les segments suivants :

Segment | Sous-segments |

Type de dialyse |

|

Taper |

|

Indication de la maladie |

|

Utilisateur final |

|

Cadre de traitement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la dialyse - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain de la dialyse devrait représenter la plus grande part de revenus, soit 40,4 %, d'ici la fin de la période de prévision. La qualité des infrastructures de santé et la solidité des systèmes de remboursement sont les principaux facteurs expliquant le leadership de la région. Celle-ci abrite d'importants prestataires de services et entreprises de technologies médicales. Selon un article publié par Home Dialysis Central en janvier 2025, le recours à la dialyse à domicile a connu une croissance constante au cours de la décennie précédant 2022. La proportion de nouveaux patients débutant une dialyse à domicile est passée de 8,5 % à 14,5 %, la dialyse péritonéale (DP) progressant davantage que l'hémodialyse (HD) à domicile. La proportion de patients déjà sous dialyse a également augmenté, la DP atteignant 12,1 % et l'HD 2,4 %. Les patients plus jeunes, vivant en zone rurale et disposant d'un indice de dépendance plus faible (SDI) étaient plus susceptibles d'opter pour la dialyse à domicile. Par ailleurs, les patients bénéficiant d'une assurance santé liée à leur emploi et de Medicare en tant que second payeur affichaient les taux de dialyse à domicile les plus élevés, contribuant ainsi à la croissance du marché dans la région.

Répartition des centres de dialyse à domicile aux États-Unis par volume de patients et modalité : données de 2022

Nombre de patients par établissement | Dialyse à domicile (%) | Dialyse péritonéale (DP) (%) | Hémodialyse à domicile (HDD) (%) |

0 | 21.23 | 22.24 | 40,76 |

1-10 | 26,79 | 30,85 | 43,91 |

11-20 | 22.31 | 22,50 | 9,79 |

21-30 | 12.20 | 11.22 | 2,94 |

31-40 | 6,50 | 5,82 | 1,05 |

41-50 | 4.00 | 2,69 | 0,55 |

51 ans et plus | 6,96 | 4,68 | 1.01 |

Source : Centre de dialyse à domicile

La prévalence élevée des maladies rénales chroniques et du diabète, conjuguée à une forte dépendance aux programmes de remboursement fédéraux, redéfinit la dynamique de croissance du marché de la dialyse aux États-Unis. Le secteur connaît une transition importante vers les thérapies à domicile et la télésurveillance des patients afin de réduire les coûts de santé à long terme. Selon un rapport publié par les Centres pour le contrôle et la prévention des maladies (CDC) en mai 2024, environ 35,5 millions d'adultes aux États-Unis, soit 14 % de la population (plus d'une personne sur sept), étaient atteints d'insuffisance rénale chronique en 2023. Ce rapport souligne que la prévalence de l'insuffisance rénale chronique augmente significativement avec l'âge, touchant 34 % des adultes de 65 ans et plus, contre 12 % chez les 45-64 ans et 6 % chez les 18-44 ans. Ces résultats mettent donc en évidence l'urgence de mettre en place des stratégies de prise en charge, notamment la dialyse, pour prévenir les complications telles que les maladies cardiovasculaires et les accidents vasculaires cérébraux.

Le système de santé public, où les autorités sanitaires provinciales gèrent la majorité des services de soins rénaux, contribue à la croissance du marché de la dialyse au Canada . Ce marché est en pleine mutation grâce à une attention particulière portée à l’amélioration du suivi à distance des patients et à l’élargissement de l’accès aux soins pour les communautés autochtones par l’intégration de la télésanté. En mai 2023, le gouvernement de la Saskatchewan et la Régie de la santé de la Saskatchewan ont inauguré une unité d’hémodialyse satellite de six lits au Centre de santé du Nord-Ouest, à Meadow Lake. Le gouvernement a investi 2,6 millions de dollars américains dans la construction et s’est engagé à verser 700 000 dollars américains par année pour son fonctionnement, avec le soutien du Conseil tribal de Meadow Lake et de Services aux Autochtones Canada. De tels exemples témoignent de l’importance des investissements et des collaborations gouvernementales pour renforcer l’infrastructure et l’accessibilité de la dialyse partout au Canada.

Perspectives du marché APAC

Le marché de la dialyse en Asie-Pacifique est identifié comme le secteur à la croissance la plus rapide au monde. Cette croissance est principalement alimentée par l'augmentation du nombre de personnes concernées et l'amélioration de l'accès aux soins. Les pays de la région investissent massivement dans les équipements de dialyse, et les initiatives de production locale réduisent la dépendance aux importations. En juin 2023, le gouvernement australien a annoncé que l'hôpital Hornsby Ku-ring-gai avait inauguré des services de dialyse rénale, une première en 90 ans d'existence, dans le cadre d'un projet de rénovation de 265 millions de dollars américains. La nouvelle unité de 10 fauteuils, opérationnelle depuis février 2023, a déjà réalisé plus de 1 150 traitements et assure des soins six jours par semaine en seulement trois mois. Ces unités satellites témoignent de la volonté de la région de développer les infrastructures de dialyse et d'améliorer l'accessibilité, contribuant ainsi au fort potentiel de croissance du marché.

La croissance du marché de la dialyse en Chine est principalement alimentée par une évolution structurelle vers une production nationale locale et une couverture santé publique accrue. Cette croissance est alimentée par une stratégie nationale visant à développer la dialyse péritonéale afin d'améliorer l'accès aux soins pour les patients des zones rurales et des régions mal desservies. Par ailleurs, la dynamique du marché est également stimulée par les politiques d'achat local qui soutiennent les entreprises locales de dispositifs médicaux, ainsi que par un système d'approvisionnement centralisé conçu pour réduire le coût des consommables. Selon les données gouvernementales de janvier 2025, les autorités sanitaires chinoises ont fait de l'expansion des services d'hémodialyse à l'échelle nationale une priorité. Fin 2024, plus de 90 % des hôpitaux de niveau départemental proposaient déjà l'hémodialyse, soit une augmentation de 20 points de pourcentage par rapport à la décennie précédente, ce qui augure bien pour le marché de la dialyse.

Le marché indien de la dialyse consolide sa position sur la scène mondiale grâce aux programmes de santé gouvernementaux, au développement des infrastructures de dialyse et aux progrès technologiques en matière de soins rénaux. Le secteur se caractérise par une forte dépendance aux prestataires privés et par une progression constante de la dialyse péritonéale afin de pallier le manque d'infrastructures cliniques et les coûts de déplacement élevés pour les patients. En février 2024, le ministre en chef de l'Odisha a inauguré des centres de dialyse dans 16 hôpitaux de sous-district, élargissant ainsi l'accès aux soins rénaux dans le cadre de l'initiative 5T de l'État. Au total, 32 centres de dialyse ont été créés au niveau des sous-districts, s'appuyant sur le programme SAHAY qui offre des services de dialyse gratuits et vitaux sans lourde charge financière. Ces initiatives témoignent de l'importance accordée au développement des infrastructures par l'État et aux politiques de soutien, qui renforcent l'écosystème de la dialyse en Inde.

Aperçu du marché européen

Le marché européen de la dialyse se présente comme un secteur mature et fortement réglementé, bénéficiant d'une forte présence d'entreprises de technologies médicales établies et d'un modèle de prestation de soins de santé combinant secteurs public et privé. La dynamique de ce marché est efficacement alimentée par le vieillissement de la population et un écosystème de R&D performant. Par exemple, en mai 2024, Fresenius Medical Care a présenté près de 40 résumés de recherche menés par des entreprises affiliées lors du 61e Congrès de la Renal Association Europe à Stockholm, mettant ainsi en lumière des innovations dans les soins rénaux étayées par des données probantes en situation réelle. Ces résumés mentionnaient également les principaux résultats, notamment une réduction de 23 % de la mortalité grâce à l'hémodiafiltration à haut volume dans l'étude CONVINCE, ainsi que l'utilisation de l'IA et de l'apprentissage automatique pour améliorer les résultats de l'hémodialyse, notamment la prédiction du risque d'hospitalisation et la classification des anévrismes des accès artério-veineux. Ainsi, les efforts constants des pionniers européens témoignent du leadership de la région dans le développement des soins de dialyse et de son engagement à améliorer la prise en charge des patients.

Le marché allemand de la dialyse est fortement axé sur le développement d'un réseau dense de centres spécialisés, gérés par des organismes à but non lucratif et des entreprises internationales. La prise en charge axée sur la valeur pour la santé à long terme des patients et les efforts visant à réduire les hospitalisations contribuent également à la croissance du marché. En décembre 2024, selon un communiqué de presse officiel, le financement de la dialyse a été amélioré afin de renforcer l'accès aux soins de proximité et de promouvoir la dialyse à domicile, grâce à de nouveaux accords entre la KBV et le GKV-Spitzenverband. Les taux de remboursement pour la dialyse pédiatrique ont augmenté de 3,85 %, tandis que les tarifs de la dialyse pour adultes ont progressé de 3,0 %, avec des majorations pour soutenir les traitements à domicile. De nouveaux forfaits ont été instaurés, notamment 114 USD par semaine pour la première année de dialyse à domicile, ainsi que des majorations pour la dialyse péritonéale, l'hémodialyse à domicile et la dialyse nocturne. Au total, environ 70,8 millions de dollars ont été alloués, dont 54,5 millions consacrés à l'augmentation des tarifs et le reste à des ajustements structurels, ce qui augure de perspectives de marché positives.

L'accent stratégique mis sur la maîtrise des coûts et l'autonomie des patients est à l'origine du dynamisme du marché britannique de la dialyse. Le pays fonctionne selon un système centralisé à payeur unique, où le Service national de santé (NHS) est le principal fournisseur et financeur des soins rénaux. En juillet 2025, le Réseau rénal gallois a publié une version actualisée des outils de remboursement des frais liés à la dialyse à domicile, afin d'aider les patients à gérer la hausse des coûts. Cet outil, élaboré en collaboration avec UKKA, ANN UK et l'Association des technologues rénaux, comprend un nouveau calculateur de remboursement, des formulaires pour les patients et des recommandations de pratique clinique. Par ailleurs, en août 2024, le NHS Angleterre a publié des recommandations relatives à une offre universelle de prise en charge du transport pour les patients dialysés, afin d'améliorer l'accès aux soins. Ces recommandations indiquent que les patients dialysés ont généralement besoin d'être transportés trois fois par semaine, et le dispositif leur permet de choisir des options flexibles telles que les transports en commun, la conduite autonome ou l'aide de proches, avec un remboursement aux tarifs convenus localement. Ce dispositif est donc susceptible de stimuler le développement du marché au Royaume-Uni.

Principaux acteurs du marché de la dialyse :

- Soins médicaux Fresenius (Allemagne)

- Baxter International Inc. (États-Unis)

- DaVita Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Nipro Corporation (Japon)

- Asahi Kasei Corporation (Japon)

- Nikkiso Co., Ltd. (Japon)

- Diaverum (Suède)

- NxStage Medical, Inc. (États-Unis)

- Toray Industries, Inc. (Japon)

- Medtronic plc (Irlande)

- Rockwell Medical Technologies, Inc. (États-Unis)

- JMS Co., Ltd. (Japon)

- Satellite Healthcare, Inc. (États-Unis)

- AllMed Medical GmbH (Allemagne)

- Outset Medical, Inc. (États-Unis)

- Alebund Pharmaceuticals (États-Unis)

- R1 Therapeutics (États-Unis)

- Bayer (Allemagne)

- Quanta Dialysis Technologies (Royaume-Uni)

- Soins rénaux innovants (États-Unis)

- Advin Health Care (Inde)

- Diaverum Deutschland GmbH (Allemagne)

- Société Biosun (Corée du Sud)

- Renalyx Health Systems Private Limited (Inde)

- IHH Healthcare Berhad (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Fresenius Medical Care est l'un des plus grands fournisseurs et fabricants mondiaux d'équipements de dialyse. L'entreprise propose une gamme complète de machines d'hémodialyse, de dialyseurs, de consommables et de services. Son modèle d'intégration verticale, qui associe la fabrication d'équipements à un vaste réseau mondial de cliniques, lui permet de conserver une position de leader dans ce secteur.

- Baxter International Inc. est un autre acteur majeur de ce secteur, fortement axé sur les soins rénaux, notamment les systèmes et consommables de dialyse péritonéale. L'entreprise privilégie les thérapies automatisées et à domicile et a entrepris une restructuration organisationnelle afin d'accélérer la R&D de solutions de dialyse portables, portables et centrées sur le patient.

- DaVita Inc. est un important fournisseur mondial de services de dialyse, possédant l'un des plus vastes réseaux de dialyse ambulatoire, principalement aux États-Unis, et poursuivant son expansion internationale. Sa force concurrentielle réside dans la qualité des soins prodigués, son envergure opérationnelle et l'analyse des données, permettant d'améliorer la prise en charge des patients et d'optimiser l'utilisation des centres de dialyse.

- B. Braun Melsungen AG est une entreprise mondiale de santé bien établie, reconnue pour ses systèmes d'hémodialyse, ses consommables et ses solutions de traitement de l'eau de haute qualité. Sa stratégie est axée sur l'innovation produit, la sécurité clinique et une forte présence régionale, notamment en Europe.

- Nipro Corporation est une entreprise japonaise de premier plan spécialisée dans les dispositifs médicaux, bénéficiant d'une solide présence internationale dans le domaine des consommables et équipements de dialyse. Elle mise sur des produits performants et économiques, adaptés aussi bien aux marchés émergents qu'aux régions établies.

Voici la liste de quelques acteurs importants opérant sur le marché mondial de la dialyse :

Le marché mondial de la dialyse est dominé par de grandes entreprises diversifiées du secteur des dispositifs médicaux et de la santé. Les pionniers, tels que Fresenius Medical Care et Baxter International Inc., sont leaders en matière d'équipements, de consommables et de prestation de soins, tant dans les pays développés que dans les pays émergents. Ces acteurs privilégient l'innovation et l'expansion stratégique par le biais d'acquisitions et de partenariats. Parallèlement, des prestataires de services comme DaVita Inc. et Diaverum renforcent les réseaux cliniques mondiaux, tandis que des acteurs régionaux tels qu'Advin Health Care et Renalyx se concentrent sur des technologies locales et compétitives en termes de coûts. En mars 2025, Diaverum Allemagne a annoncé l'acquisition de deux nouvelles cliniques à Neubrandenburg et Neustrelitz afin d'améliorer la prise en charge des patients atteints d'insuffisance rénale par dialyse, portant ainsi son réseau à 18 cliniques dans le pays et contribuant de ce fait à l'expansion et à la visibilité du marché.

Paysage concurrentiel du marché de la dialyse :

Développements récents

- En mars 2026, Alebund Pharmaceuticals a annoncé une collaboration avec R1 Therapeutics pour l'AP306, un inhibiteur pan-transporteur de phosphate de première génération destiné au traitement de l'hyperphosphatémie chez les patients atteints d'IRC sous dialyse.

- En mars 2026, Bayer a annoncé que la finérénone avait atteint le critère d'évaluation principal de l'étude de phase III FIND-CKD, démontrant des avantages significatifs dans le ralentissement de la progression de la maladie rénale chez les patients atteints d'insuffisance rénale chronique non diabétique.

- En septembre 2025, Quanta Dialysis Technologies a conclu une alliance avec Innovative Renal Care dans le cadre d'un accord pluriannuel visant à étendre l'accès au système de dialyse Quanta à travers les États-Unis, suite à un projet pilote réussi dans l'Iowa.

- Report ID: 4643

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.