Perspectives du marché du refroidissement des centres de données :

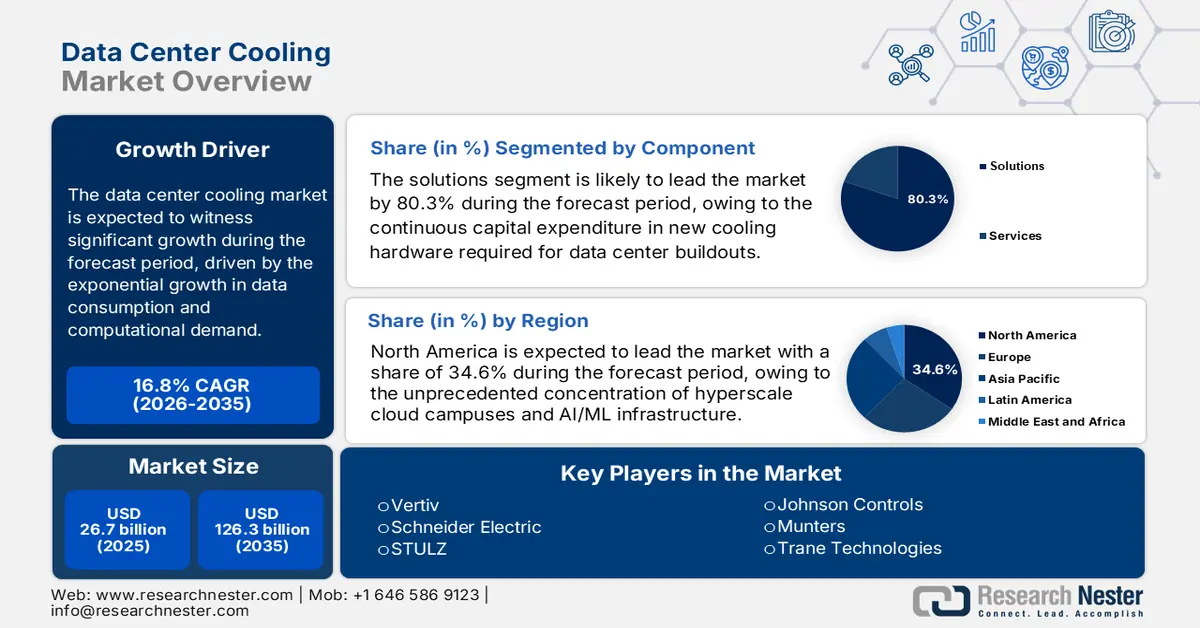

Le marché du refroidissement des centres de données était évalué à 26,7 milliards de dollars en 2025 et devrait atteindre 126,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 16,8 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 31,2 milliards de dollars.

Le marché du refroidissement des centres de données est un segment crucial et en pleine expansion du secteur mondial des infrastructures numériques, principalement tiré par la croissance exponentielle de la consommation de données et de la demande en puissance de calcul. L'essor du cloud computing, de l'intelligence artificielle et du calcul haute performance accroît considérablement la densité de puissance et la charge thermique des centres de données, nécessitant des solutions de gestion thermique avancées. Le principal indicateur de cette croissance est l'importante consommation énergétique du secteur. Un rapport du Département de l'Énergie des États-Unis, publié en décembre 2024, indique que les centres de données américains ont consommé 176 TWh en 2023, et ce chiffre devrait encore augmenter. De plus, le refroidissement représente 4,4 % de la consommation totale d'électricité du pays, soit une part significative des dépenses énergétiques.

Les principaux moteurs du marché sont liés aux politiques énergétiques et environnementales nationales et internationales. Des réglementations strictes, telles que la directive européenne sur l'efficacité énergétique, imposent une amélioration continue de l'efficacité énergétique, incitant les exploitants de centres de données à adopter des technologies de refroidissement plus performantes, comme les systèmes à liquide et les techniques d'économisation avancées. Ces technologies permettent de réduire considérablement la consommation d'énergie auxiliaire pour le refroidissement. Les données de l'Agence internationale de l'énergie (AIE) d'avril 2025 indiquent que la consommation énergétique mondiale des centres de données devrait doubler d'ici 2030 pour atteindre 945 TWh. Les gains d'efficacité énergétique permis par les progrès technologiques, notamment le refroidissement avancé, ont contribué à modérer cette croissance. Le marché s'oriente donc vers des solutions qui non seulement gèrent les charges thermiques plus élevées générées par les serveurs d'IA, mais qui s'alignent également sur les objectifs de développement durable des entreprises et des gouvernements.

Clé Refroidissement des centres de données Résumé des informations sur le marché:

Points saillants régionaux :

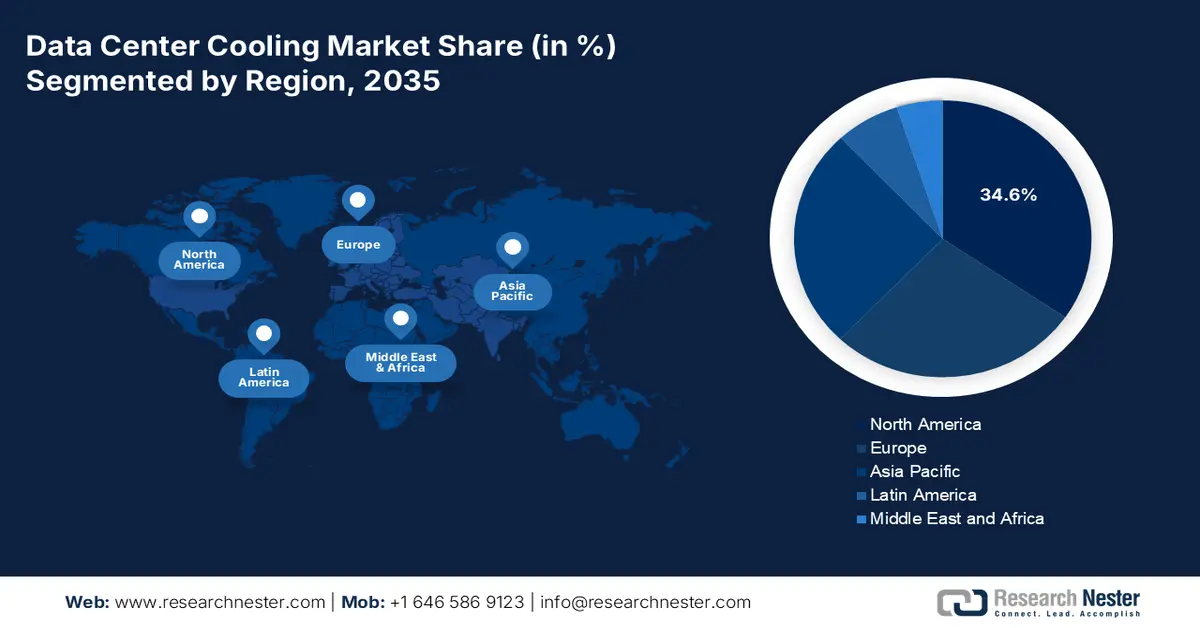

- L'Amérique du Nord devrait dominer le marché du refroidissement des centres de données avec une part de 34,6 % d'ici 2035, une situation renforcée par la forte concentration d'infrastructures cloud hyperscale et d'IA/ML aux États-Unis et consolidée par d'importants afflux de capitaux et des incitations fédérales encourageant l'adoption du refroidissement liquide.

- La région Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 14,5 % d'ici 2035, soutenue par une numérisation accélérée, l'expansion des infrastructures hyperscale et les initiatives gouvernementales en matière d'infrastructures numériques stimulant la demande en systèmes de refroidissement avancés.

Analyse du segment :

- Dans le segment des composants, les solutions devraient représenter 80,3 % du marché du refroidissement des centres de données d'ici 2035, grâce à des investissements continus dans de nouveaux équipements de refroidissement et à des rénovations haute densité favorisant l'adoption de systèmes de refroidissement liquide avancés.

- Au sein du segment des types de centres de données, les centres de données hyperscale devraient détenir la part la plus importante d'ici 2035, grâce notamment aux opérateurs de cloud à grande échelle qui privilégient l'efficacité énergétique extrême et accélèrent le déploiement de technologies de refroidissement avancées à haute capacité.

Principales tendances de croissance :

- Dépenses publiques consacrées à l'IA et aux infrastructures de calcul haute performance

- Expansion des services publics numériques et du cloud gouvernemental

Principaux défis :

- Intensité capitalistique et coûts de R&D

- Volatilité de la chaîne d'approvisionnement des composants critiques

Acteurs clés : Vertiv, Schneider Electric, STULZ, Johnson Controls, Munters, Trane Technologies, Carrier Global Corporation, Rittal, Mitsubishi Electric, Fujitsu, Hitachi, Nortek Air Solutions, Airedale International Air Conditioning, CoolIT Systems, Green Revolution Cooling, LiquidStack, Alfa Laval, Samsung Electronics, Submer, Delta Electronics

Mondial Refroidissement des centres de données Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 26,7 milliards de dollars américains

- Taille du marché en 2026 : 31,2 milliards de dollars américains

- Taille du marché prévue : 126,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 16,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 34,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Singapour, Australie, Indonésie

Last updated on : 6 January, 2026

Marché du refroidissement des centres de données : facteurs de croissance et défis

Facteurs de croissance

- Dépenses publiques en IA et infrastructures de calcul haute performance : les investissements gouvernementaux dans l’IA appliquée à la défense et la recherche scientifique augmentent la densité des serveurs et les besoins en refroidissement. Selon les données de la Maison Blanche de mars 2023, 2 millions de dollars sont alloués à l’IA, aux sciences de l’information quantique et à la microélectronique. Les laboratoires nationaux et les centres de recherche financés par l’État fédéral déploient des clusters de calcul haute performance fonctionnant à des seuils thermiques nettement supérieurs à ceux des systèmes informatiques d’entreprise classiques. La Commission européenne soutient également le développement des capacités de calcul pour l’IA via les programmes Europe numérique et Horizon Europe, qui financent explicitement l’expansion des infrastructures de données. Ces déploiements génèrent une demande soutenue en systèmes de refroidissement haute capacité capables de supporter des opérations continues à forte charge.

- Expansion du cloud et des services publics numériques gouvernementaux : la migration des administrations vers des plateformes cloud stimule la demande en capacité de centres de données et en infrastructures de refroidissement associées. La stratégie fédérale américaine en matière de cloud computing continue d'encourager la migration des agences vers des centres de données partagés et commerciaux, ce qui accroît les taux d'utilisation et les charges thermiques. Le Bureau de la responsabilité gouvernementale des États-Unis (GAO) indiquait en août 2025 que les dépenses informatiques fédérales avaient dépassé 100 milliards de dollars, avec une part croissante allouée aux environnements hébergés dans le cloud. Des tendances similaires sont observées en Asie et en Europe, où les gouvernements numérisent les systèmes de santé, de fiscalité et d'identité. L'utilisation accrue des serveurs intensifie les besoins en refroidissement, notamment dans les centres de colocation desservant les clients du secteur public.

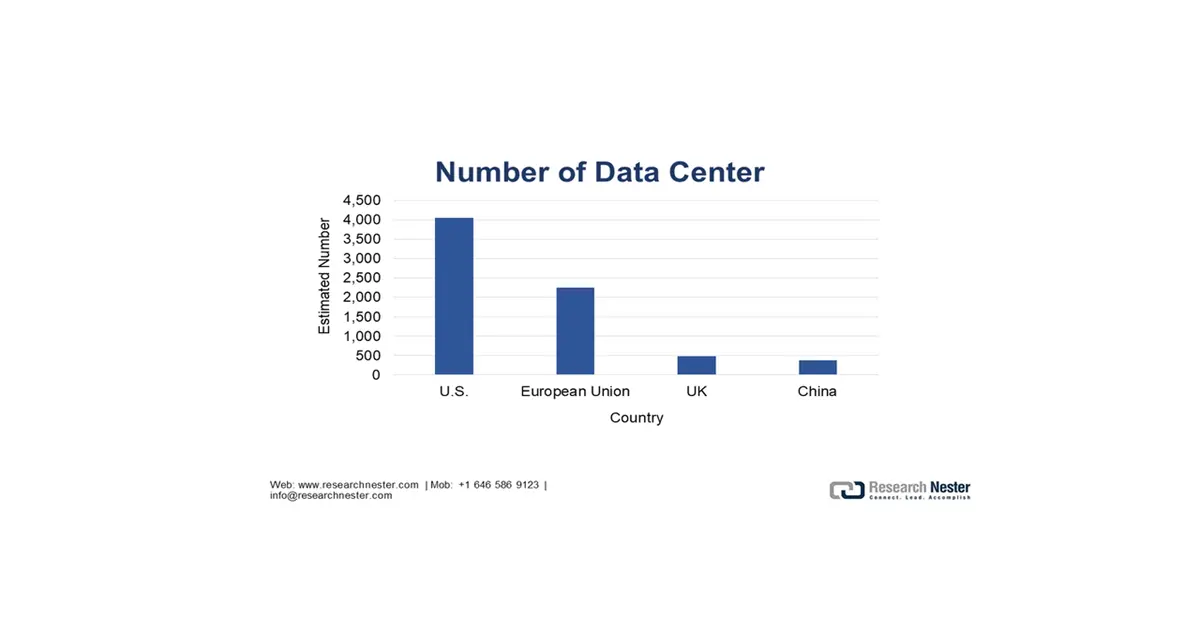

- Expansion rapide des centres de données : Les États-Unis possèdent le plus important marché du refroidissement des centres de données, porté par le volume et l’intensité de leur développement, ainsi que par l’expansion de leurs capacités. Selon les données de la Réserve fédérale américaine d’octobre 2025, les États-Unis comptaient environ 4 049 centres de données en 2024, dépassant largement le parc installé de l’UE, du Royaume-Uni et de la Chine. En termes de capacité, les États-Unis ont installé près de 5,8 GW de nouvelle capacité de puissance pour centres de données en 2024, contre 1,6 GW en Europe et 0,2 GW au Royaume-Uni, illustrant l’expansion disproportionnée de l’infrastructure concurrentielle sur le marché américain. Rapporté à la population, le parc de serveurs américain a atteint 99,9 serveurs pour 1 000 habitants, surpassant largement les autres économies avancées et la Chine, ce qui indique des densités moyennes de serveurs et de racks plus élevées.

Source : Système de la Réserve fédérale, octobre 2025

Défis

- Intensité capitalistique et coûts de R&D : Pénétrer le marché du refroidissement des centres de données exige des investissements colossaux en R&D et en production de systèmes complexes comme le refroidissement par immersion. Les petites entreprises peinent à rivaliser avec les investissements de géants tels que Vertiv, qui a consacré des sommes considérables à la R&D pour développer sa gamme de solutions de refroidissement liquide. Ces coûts initiaux élevés constituent un frein important au déploiement à grande échelle de solutions compétitives. Cette disparité financière garantit que l’innovation reste largement concentrée entre les mains des acteurs historiques les mieux financés, limitant ainsi le rythme d’émergence de technologies de rupture pour les nouveaux entrants sur le marché.

- Volatilité de la chaîne d'approvisionnement des composants critiques : le marché repose sur des composants spécialisés, tels que les contrôleurs et les compresseurs, et les chaînes d'approvisionnement sont sujettes aux perturbations. Les principaux acteurs tirent parti de leur taille et de leur intégration verticale pour garantir l'approvisionnement, un atout majeur mis en évidence lors de la crise des semi-conducteurs, ce qui leur permet d'assurer une livraison de produits plus fiable que leurs concurrents de plus petite taille.

Taille et prévisions du marché du refroidissement des centres de données :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

16,8% |

|

Taille du marché de l'année de référence (2025) |

26,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

126,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du refroidissement des centres de données :

Analyse des segments de composants

Dans le segment des composants, les solutions dominent et devraient représenter 80,3 % de la valeur du marché d'ici 2035. Cette croissance est portée par les investissements continus dans les nouveaux équipements de refroidissement nécessaires à la construction de centres de données et aux rénovations haute densité. Le principal moteur de croissance réside dans les systèmes de refroidissement liquide avancés, notamment les systèmes de refroidissement direct sur puce et par immersion, indispensables aux clusters d'IA modernes. L'indicateur statistique clé de l'OEC 2023 illustre l'ampleur de ce parc de matériel. Les importations américaines de machines de climatisation, catégorie qui inclut les unités de refroidissement pour centres de données, ont été évaluées à plus de 14,3 milliards de dollars, soulignant l'importance de la chaîne d'approvisionnement mondiale pour les solutions de refroidissement. Ce montant d'importations témoigne de la forte dépendance du secteur à l'égard de la production mondiale et des composants spécialisés pour répondre à la demande croissante.

Analyse segmentée par type de centre de données

La segmentation des centres de données analyse la demande de refroidissement en fonction de la taille et de la fonction des installations. Les centres de données hyperscale dominent le marché et devraient détenir la part de marché la plus importante d'ici 2035. Les installations exploitées par les géants du cloud, tels qu'Amazon, Microsoft et Google, stimulent l'innovation et la demande en volume grâce à leur taille et leur densité de puissance sans précédent. Leur centralisation des achats et leur approche opérationnelle axée sur une efficacité énergétique extrême en font les principaux utilisateurs de technologies de refroidissement durables et avancées. Les données d'Invest UP de novembre 2022 indiquent que le ministre en chef de l'Uttar Pradesh, Yogi Adityanath, a inauguré le centre de données hyperscale Yotta D1 à Noida. Ce développement témoigne de l'expansion mondiale des installations hyperscale, principaux moteurs de croissance des solutions de refroidissement avancées à haute capacité à l'échelle mondiale.

Type d'analyse du segment de refroidissement

Le segment du refroidissement, qui catégorise l'approche technologique de base, connaît une transformation majeure. Le refroidissement liquide s'impose rapidement comme le sous-segment dominant, générant la plus grande part de revenus d'ici 2035. Cette évolution est due aux limitations physiques du refroidissement par air des serveurs d'IA et des baies de calcul haute performance. Le refroidissement liquide, par immersion ou par injection directe sur la puce, offre une efficacité de transfert thermique nettement supérieure, permettant des densités de calcul plus élevées tout en réduisant la consommation d'énergie et d'eau. Le programme Energy Star de l'Agence américaine de protection de l'environnement (EPA) met en lumière cette révolution technologique, indiquant une augmentation spectaculaire du nombre de serveurs compatibles avec le refroidissement liquide, signe d'une transition majeure du secteur vers des matériels informatiques compatibles avec ce type de refroidissement.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Type de refroidissement |

|

Produit |

|

Type de centre de données |

|

Secteur d'utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du refroidissement des centres de données - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché du refroidissement des centres de données et devrait en détenir 34,6 % d'ici 2035. Ce marché est porté par la concentration sans précédent de campus cloud hyperscale et d'infrastructures d'IA/ML aux États-Unis. La domination de la région est alimentée par les investissements massifs des géants technologiques et par des politiques fédérales incitatives telles que le Science Act et CHIPS, qui encouragent les installations nationales de semi-conducteurs et de calcul haute performance nécessitant des solutions de refroidissement liquide. Parmi les principales tendances, on note une transition rapide de l'ensemble du secteur du refroidissement traditionnel vers le refroidissement direct sur puce et par immersion pour gérer les charges thermiques, ainsi qu'une attention accrue, tant réglementaire qu'opérationnelle, portée à la conservation de l'eau dans les zones sujettes à la sécheresse, favorisant l'adoption de systèmes en boucle fermée et adiabatiques.

Le marché américain du refroidissement des centres de données est fortement influencé par les financements fédéraux alloués à l'efficacité énergétique et aux priorités de décarbonation. En mai 2023, le Département de l'Énergie des États-Unis a annoncé un financement ciblé de 40 millions de dollars dans le cadre du programme ARPA-E COOLERCHIPS afin de soutenir des projets axés sur des systèmes de refroidissement haute performance pour les centres de données. Le rapport souligne que ces centres représentent 2 % de la consommation totale d'électricité des États-Unis, tandis que le refroidissement à lui seul peut représenter jusqu'à 40 % de leur consommation énergétique totale, faisant de l'infrastructure de refroidissement un axe d'intervention crucial de la politique énergétique nationale. Les projets sélectionnés concernent des laboratoires nationaux, des universités et des entreprises, témoignant d'une volonté fédérale claire d'accélérer la commercialisation et le déploiement opérationnel des technologies de refroidissement avancées. Ce financement contribue à améliorer la résilience de l'infrastructure, à réduire les émissions de carbone opérationnelles et à soutenir les environnements de calcul haute densité.

Certains projets financés par le programme DOE ARPA-E COOLERCHIPS (2023)

Organisation | Emplacement | Objectif du projet : refroidissement / Portée du projet | Montant de la récompense (USD) |

Flexnode | Bethesda, MD | Conception de centre de données préfabriqué et modulaire tirant parti des améliorations de l'efficacité du refroidissement au niveau du système | 3 500 000 |

HP | Corvallis, Oregon | Refroidissement liquide avancé réduisant la résistance thermique des matériaux d'interface thermique et du boîtier ; rejet de chaleur dans des conditions ambiantes élevées | 3 250 000 |

Laboratoires HRL | Malibu, Californie | Nouveau système de gestion thermique à faible résistance thermique pour serveurs de nouvelle génération destinés aux centres de données | 2 000 000 |

Intel Federal | Austin, Texas | Adaptation du refroidissement par immersion diphasique pour améliorer l'efficacité de la diffusion de la chaleur | 1 711 416 |

Source : DOE mai 2023

Le marché canadien du refroidissement des centres de données est façonné par la croissance de ces centres, la demande croissante d'électricité liée à l'intelligence artificielle et l'engagement fort en faveur des politiques d'énergie propre et d'efficacité énergétique. Selon un rapport de la Régie de l'énergie du Canada publié en octobre 2024, près de 239 centres de données sont opérationnels au Canada. La capacité de refroidissement continue d'augmenter grâce aux prix bas de l'électricité, à l'abondance de l'hydroélectricité et à un climat naturellement frais. En 2022, les centres de données ont consommé 460 TWh d'électricité, et la demande devrait doubler d'ici 2026, une tendance qui se reflète dans la planification des services publics canadiens. Hydro-Québec prévoit une augmentation de 4,1 TWh de la demande d'électricité des centres de données entre 2023 et 2032, tandis que la SIERE de l'Ontario et la SIERE de l'Alberta identifient explicitement les centres de données comme une source importante de croissance de la charge commerciale. Ces facteurs témoignent d'une demande soutenue, et encouragée par les politiques publiques, pour des solutions de refroidissement haute efficacité pour les centres de données au Canada.

Perspectives du marché APAC

La région Asie-Pacifique est le marché à la croissance la plus rapide et devrait afficher un taux de croissance annuel composé (TCAC) de 14,5 % d'ici 2035. Ce marché est porté par la combinaison puissante de la numérisation, des investissements publics et de l'expansion des infrastructures hyperscale. Parmi les principaux moteurs de cette croissance figurent les initiatives nationales de souveraineté numérique, telles que le projet chinois « East Data West Computing », qui impose la construction d'immenses clusters de centres de données dans les provinces de l'ouest, et la mission « Digital India » en Inde, qui alimentent la demande de nouvelles infrastructures. Une tendance majeure est l'adoption rapide de technologies de refroidissement innovantes, adaptées aux divers climats de la région, de l'Australie, où l'eau est rare, à Singapour, sous les tropiques, avec une forte orientation vers le refroidissement liquide pour les charges de travail d'intelligence artificielle. Les gouvernements façonnent activement le marché par le biais de politiques favorisant une efficacité énergétique et de refroidissement de pointe, influençant directement l'adoption des technologies.

Le marché chinois du refroidissement des centres de données est profondément transformé par la croissance rapide des charges de travail liées à l'IA, les initiatives gouvernementales en faveur de l'économie numérique et le déploiement croissant d'infrastructures de calcul haute densité. Le lancement de la solution Ingenuity de Chayora pour centres de données haute densité en novembre 2023 témoigne d'une évolution plus large du marché vers les architectures de refroidissement liquide et hybride, le refroidissement par air traditionnel étant insuffisant pour les charges de travail d'entraînement et d'inférence des modèles d'IA. Cette transition est renforcée par le soutien politique national apporté par le Plan de développement de l'intelligence artificielle de nouvelle génération du Conseil des affaires d'État chinois, qui a érigé l'IA en secteur stratégique. Par ailleurs, les données du ministère de l'Industrie et des Technologies de l'information indiquent que le secteur de l'IA en Chine a atteint 500 milliards de yuans en 2023, avec plus de 4 300 entreprises opérationnelles qui alimentent la demande en infrastructures de calcul intensif. Le marché chinois se caractérise de plus en plus par l'adoption du refroidissement liquide, des densités de puissance élevées dans les racks et une conception axée sur l'efficacité, faisant des systèmes de refroidissement un élément essentiel à l'expansion de l'économie numérique du pays.

Évolutions récentes des centres de données en Chine

Entreprise | Date d'annonce | Développement clé | Détails |

Envicool | 26 septembre (sous-entendu) | Partenariat avec Intel (Programme de refroidissement liquide DCAI Chine) | Premier partenaire local ; solutions complètes (plaques froides BHS-AP, raccords rapides UQD, collecteur, CDU) ayant réussi les tests Intel pour Xeon 6 Granite Rapids ; gestion d’un refroidissement de plus de 1 GW ; livre blanc copublié ? |

BPL | Août 2025 | Investissement de 2,5 milliards de RMB | Un financement historique pour développer les opérations des centres de données en Chine ? |

Vertiv | Juillet 2024 | Lancement d'une solution modulaire préfabriquée haute densité | Accélère le déploiement mondial du calcul IA grâce à des centres de données modulaires ? |

Source : Envicool, GLP, Vertiv

Le marché du refroidissement des centres de données en Inde connaît une croissance fulgurante, portée par l'initiative gouvernementale « Digital India », l'explosion de la consommation de données au niveau national et les investissements massifs des géants mondiaux du cloud et des opérateurs locaux tels qu'Adani et Reliance, qui créent de nouvelles infrastructures. L'expansion rapide des régions cloud et des charges de travail liées à l'IA pousse la demande au-delà du refroidissement par air traditionnel, vers des solutions plus efficaces comme le refroidissement liquide et par évaporation, notamment sous les climats tropicaux. Un indicateur statistique clé du PIB de mars 2024 illustre l'ampleur de ce développement des infrastructures numériques dans le cadre de la Mission IA indienne. Le gouvernement a approuvé un budget de 10 300 crores de roupies (environ 1,24 milliard de dollars) pour 2024-2025 afin de développer les capacités de calcul pour l'IA, ce qui financera directement les centres de données nécessitant une gestion thermique avancée.

Aperçu du marché européen

Le marché du refroidissement des centres de données en Europe est un secteur mature mais en pleine expansion, principalement sous l'impulsion des directives de développement durable ambitieuses de la région et de la croissance exponentielle du cloud computing et des charges de travail liées à l'IA. Les directives européennes sur l'efficacité énergétique et le Pacte vert pour l'Europe constituent de puissants leviers réglementaires incitant les opérateurs à optimiser leur consommation d'énergie et à adopter des technologies économes en eau. Parmi les tendances clés, on observe une forte préférence pour les solutions de refroidissement liquide afin de gérer les serveurs d'IA haute densité, ainsi que la généralisation des systèmes de refroidissement naturel tirant parti du climat européen. Par exemple, des pays comme la Finlande et la Suède deviennent des pôles d'excellence en utilisant l'air extérieur et l'eau de mer pour le refroidissement. Ces facteurs font de l'Europe un leader dans l'adoption de technologies de refroidissement innovantes et respectueuses de l'environnement.

Le marché allemand est leader en Europe, porté par une législation climatique nationale ambitieuse et la position de Francfort comme plaque tournante de la connectivité mondiale. La loi allemande sur l'efficacité énergétique et la loi fédérale sur le changement climatique imposent des réductions continues de la consommation d'énergie des infrastructures numériques, faisant des systèmes de refroidissement avancés un investissement essentiel pour se conformer à la réglementation. Cette pression réglementaire encourage l'adoption de solutions à haute efficacité énergétique, telles que le refroidissement liquide et la récupération de chaleur fatale. Le plan d'action allemand pour l'intelligence artificielle constitue un exemple éloquent de financement public pour ce type d'opérations. Le ministère fédéral de l'Économie et de l'Action climatique a annoncé un plan de financement spécifiquement destiné à la construction et à l'expansion des centres de calcul dédiés à l'IA, qui nécessitent intrinsèquement une gestion thermique de nouvelle génération.

Le marché britannique du refroidissement des centres de données est marqué par la croissance rapide des charges de travail liées à l'IA, l'expansion des infrastructures hyperscale et de colocation, ainsi que par des exigences accrues en matière d'efficacité énergétique et de développement durable. Londres demeure l'un des principaux pôles de centres de données en Europe, et la densification croissante des racks associée au cloud computing et à l'edge computing accroît les charges thermiques au-delà des limites du refroidissement conventionnel par air. Dans ce contexte, en septembre 2025, l'accent mis par Daikin sur les systèmes de refroidissement à air comprimé haute capacité (CRAH), les baies de ventilateurs modulaires, les refroidisseurs sans glycol et les systèmes de contrôle pilotés par l'IA témoigne d'une demande plus large au Royaume-Uni pour des infrastructures de refroidissement évolutives, résilientes et à faible émission de carbone. Les opérateurs britanniques sont soumis à une forte pression pour améliorer l'efficacité énergétique et la consommation d'eau tout en maintenant une disponibilité de niveau III et IV, principalement en raison des coûts énergétiques et des contraintes du réseau électrique qui demeurent des enjeux structurels.

Principaux acteurs du marché du refroidissement des centres de données :

- Vertiv (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Schneider Electric (France)

- STULZ (Allemagne)

- Johnson Controls (États-Unis)

- Munters (Suède)

- Trane Technologies (États-Unis)

- Carrier Global Corporation (États-Unis)

- Rittal (Allemagne)

- Mitsubishi Electric (Japon)

- Fujitsu (Japon)

- Hitachi (Japon)

- Nortek Air Solutions (États-Unis)

- Climatisation internationale Airedale (Royaume-Uni)

- CoolIT Systems (Canada)

- Refroidissement de la révolution verte (GRC) (États-Unis)

- LiquidStack (États-Unis)

- Alfa Laval (Suède)

- Samsung Electronics (Corée du Sud)

- Submer (Espagne)

- Delta Electronics (Taïwan)

- Vertiv est un leader mondial du marché, qui fait progresser significativement le secteur en intégrant des solutions modulaires, évolutives et de refroidissement liquide aux infrastructures critiques. Cette avancée garantit un fonctionnement ultra-haute densité pour l'IA et les services cloud avec une fiabilité et une efficacité énergétique maximales, optimisant ainsi la gestion thermique des datacenters les plus exigeants au monde. Le rapport annuel 2024 indique un chiffre d'affaires de 8 milliards de dollars américains.

- Schneider Electric est un pionnier des solutions intégrées de gestion de centres de données et a réalisé des progrès significatifs sur le marché du refroidissement des centres de données en intégrant l'IoT et l'analyse pilotée par l'IA à sa plateforme EcoStruxure. Cette avancée garantit une optimisation dynamique du refroidissement et une maintenance prédictive, permettant aux centres de données d'atteindre des niveaux sans précédent d'efficacité énergétique et de durabilité opérationnelle.

- STULZ est un spécialiste et un leader technologique du marché, qui révolutionne la climatisation de précision grâce à ses systèmes innovants CyberAir et à eau glacée. Cette avancée garantit un contrôle précis de l'environnement des équipements informatiques, assurant une fiabilité et une efficacité exceptionnelles pour un fonctionnement 24h/24 et 7j/7 dans des installations allant des salles serveurs d'entreprise aux centres de colocation à grande échelle. L'entreprise a réalisé un chiffre d'affaires total de 850 millions d'euros en 2024.

- Johnson Controls est un pionnier des technologies pour bâtiments intelligents et a réalisé des progrès significatifs sur le marché du refroidissement des centres de données en intégrant sa plateforme numérique OpenBlue à des solutions de refroidissement et de stockage thermique de pointe. Cette avancée permet aux centres de données d'équilibrer intelligemment leurs besoins en refroidissement avec la demande du réseau électrique et l'utilisation d'énergies renouvelables, optimisant ainsi leurs performances et leur durabilité.

- Munters est un expert mondial en traitement de l'air pour une efficacité énergétique optimale et a réalisé des avancées significatives sur le marché grâce à ses technologies brevetées de refroidissement évaporatif indirect et de refroidissement liquide. Ces avancées permettent aux centres de données, notamment situés dans des climats chauds et secs, de réduire considérablement leur consommation d'eau et d'énergie tout en maintenant des conditions de fonctionnement optimales, optimisant ainsi le coût total de possession.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial du refroidissement des centres de données est très concurrentiel et fragmenté, avec des acteurs clés d'Amérique du Nord, d'Europe et d'Asie-Pacifique qui se disputent la domination. Ce paysage concurrentiel est marqué par d'importants investissements en R&D, des fusions-acquisitions stratégiques et une forte orientation vers des solutions de refroidissement innovantes, économes en énergie et durables. Par exemple, Daikin a acquis DDC Solutions en août 2025 afin d'améliorer les technologies de refroidissement des centres de données dédiés à l'IA. Les entreprises leaders étendent stratégiquement leur présence mondiale par le biais de partenariats, enrichissant leurs gammes de produits avec des technologies de pointe telles que le refroidissement liquide, la surveillance pilotée par l'IA et les systèmes modulaires pour répondre à l'augmentation des densités thermiques générées par les charges de travail d'IA et de calcul haute performance (HPC). Les initiatives de développement durable axées sur la conservation de l'eau et la réduction du PUE sont désormais au cœur des stratégies d'entreprise pour se conformer aux réglementations environnementales et aux exigences des clients.

Paysage concurrentiel du marché du refroidissement des centres de données :

Développements récents

- En octobre 2025, Johnson Controls a annoncé un investissement stratégique de plusieurs millions de dollars dans Accelsius, leader des technologies de refroidissement liquide biphasique directes sur puce pour les centres de données. Les solutions biphasiques exploitent le changement de phase (liquide/vapeur) pour évacuer la chaleur, permettant ainsi une extraction thermique plus efficace et une consommation d'énergie réduite.

- En août 2025, Modine a inauguré son nouveau site de 9 290 m² à Chennai, en Inde. Cet événement a marqué le début de la production locale à grande échelle des équipements de refroidissement pour centres de données Airedale by Modine et un positionnement stratégique visant à répondre à la demande des clients de centres de données dans toute la région Asie-Pacifique.

- En mai 2025, Ecolab Inc. a annoncé le lancement d'une nouvelle technologie au sein de sa gamme de solutions avancées pour optimiser le refroidissement des centres de données. Cette nouvelle technologie de gestion du refroidissement vise à révolutionner les performances et l'efficacité des centres de données.

- Report ID: 4756

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.