Perspectives du marché des agents de durcissement :

Le marché des agents de durcissement était évalué à plus de 7,4 milliards de dollars en 2025 et devrait atteindre 14,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,9 milliards de dollars.

Le marché mondial des agents de durcissement est en constante expansion, sous l'effet de plusieurs facteurs : la transition démographique qui influe positivement sur la disponibilité de la main-d'œuvre industrielle, les changements climatiques qui impactent la chaîne d'approvisionnement en matières premières, la mondialisation des normes techniques pour les matériaux composites et la souscription d'assurances pour les installations de production chimique. Selon les statistiques officielles publiées par Heliyon en novembre 2024, l'utilisation des composites a connu une croissance significative à l'échelle mondiale, avec une augmentation annuelle estimée à 5 %. Par ailleurs, les gouvernements du monde entier investissent massivement dans la modernisation des infrastructures publiques, ce qui a permis au secteur des composites pour la construction de dépasser les 65 milliards de dollars américains d'ici fin 2025. Ainsi, grâce à cette dynamique positive du secteur des composites, le marché bénéficie d'une visibilité accrue.

Par ailleurs, la digitalisation du suivi du processus de polymérisation, les formulations d'agents de polymérisation hybrides et le mélange à la demande sont quelques-unes des tendances qui contribuent à dynamiser le marché mondial des agents de polymérisation. Selon un article publié par la NLM en novembre 2022, le secteur des transports et de l'automobile représente la principale application finale des adhésifs polyuréthanes. Ce secteur a connu une croissance de 9,1 milliards de dollars américains en 2024, soit un taux de croissance annuel de 5,6 %. De plus, la flexibilité, la performance et la capacité à polymériser rapidement à température ambiante font des adhésifs à base de polyuréthane les agents de polymérisation les plus adaptés à ces industries. Ainsi, grâce à une disponibilité accrue de ces adhésifs, le marché est en constante expansion et développement, tant dans les pays développés que dans les pays en développement.

Clé Agents de durcissement Résumé des informations sur le marché:

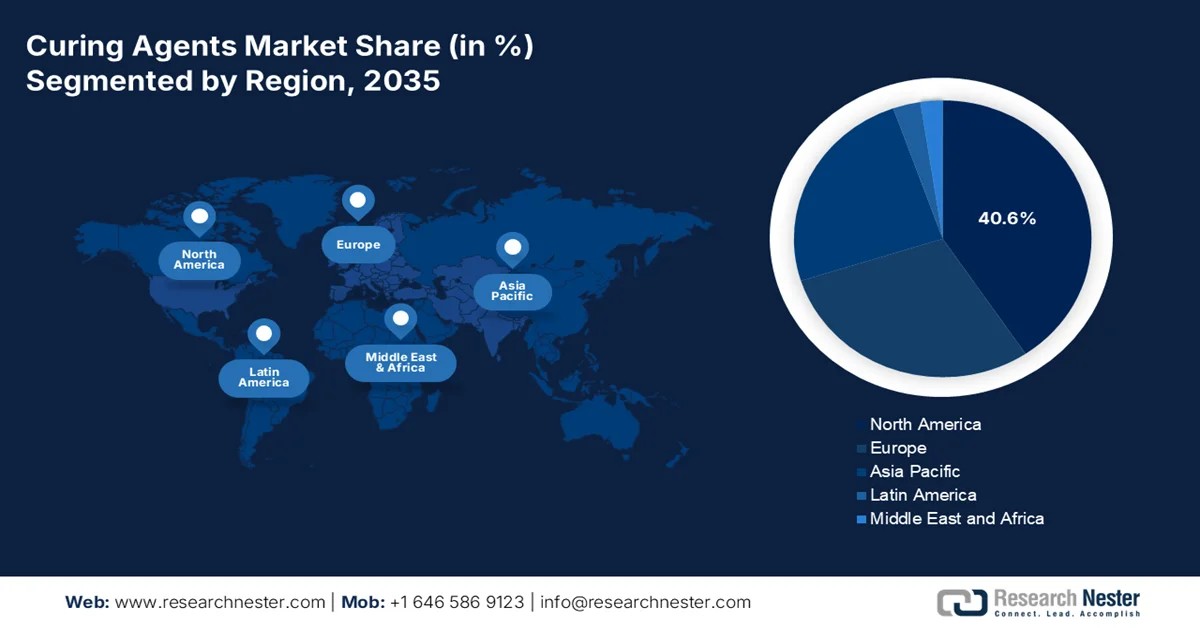

Points saillants régionaux :

- L'Amérique du Nord devrait dominer le marché des agents de durcissement avec une part de 40,6 % d'ici 2035, en raison de la demande croissante des secteurs de l'automobile et de la construction, ainsi que de l'adoption accrue des composites dans l'aérospatiale et l'énergie éolienne.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, stimulée par une industrialisation et une urbanisation rapides, ainsi que par la demande croissante des secteurs de la construction et de l'automobile.

Analyse du segment :

- Le sous-segment des liquides du segment des formes dans le marché des agents de durcissement devrait détenir une part dominante de 70,4 % d'ici 2035, grâce à son utilisation intensive dans la construction et la fabrication pour améliorer les performances des matériaux et assurer une réticulation efficace dans les résines époxy.

- Le segment du durcissement à température ambiante devrait détenir la deuxième part de marché la plus importante sur la période 2026-2035, grâce à ses procédés de réticulation chimique économes en énergie qui éliminent le besoin de chaleur externe dans les applications industrielles.

Principales tendances de croissance :

- Infrastructures industrielles vieillissantes à réhabiliter

- Expansion de l'exploration pétrolière en eaux profondes en mer

Principaux défis :

- Réglementations environnementales strictes sur les émissions de COV

- Volatilité des prix des matières premières

Acteurs clés : BASF SE, Evonik Industries AG, Hexion Inc., Huntsman Corporation, Olin Corporation, Westlake Chemical Corporation, Mitsubishi Chemical Group Corporation, Resonac Holdings Corporation, DIC Corporation, Shikoku Kasei Holdings Corporation, Osaka Gas Chemicals Co., Ltd., Kukdo Chemical Co., Ltd., Aditya Birla Chemicals, Atul Ltd., Cardolite Corporation, Gabriel Performance Products, Allnex Group, Leuna-Harze GmbH, Nouryon, Reichhold LLC, DKSH Business Unit Performance Materials.

Mondial Agents de durcissement Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 7,4 milliards de dollars américains

- Taille du marché en 2026 : 7,9 milliards de dollars américains

- Taille du marché prévue : 14,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Corée du Sud, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 8 April, 2026

Marché des agents de durcissement - Facteurs de croissance et défis

Facteurs de croissance

- Réhabilitation des infrastructures industrielles vieillissantes : Ce facteur important, axé sur la réhabilitation des infrastructures publiques et des industries vieillissantes, contribue positivement à la croissance du marché des agents de durcissement. Selon les estimations gouvernementales publiées par le PIB en décembre 2025, l'Inde compte plus de 4 500 parcs industriels intelligents, couvrant une superficie de 770 000 hectares, auxquels s'ajoutent 130 000 hectares disponibles. Le pays a également créé 306 parcs industriels clés en main et 20 parcs et villes intelligentes gérés par la National Industrial Corridor Development Corporation Limited (NICDC). Ces développements témoignent de la volonté du pays d'améliorer ses infrastructures industrielles, un atout majeur pour la croissance du marché des agents de durcissement.

- Expansion de l'exploration pétrolière en eaux profondes : L'exploration pétrolière en eaux profondes et ultra-profondes exige des équipements et des pipelines sous-marins spécialisés capables de résister à des pressions élevées, ce qui contribue progressivement à la croissance du marché des agents de durcissement à l'échelle mondiale. Comme indiqué dans un article publié par l'AIE en juin 2025, la demande mondiale de pétrole a augmenté de 720 kb/j en 2025 et devrait atteindre 740 kb/j fin 2026. Parallèlement, l'offre mondiale de pétrole a progressé de 330 kb/j en mai 2025, pour finalement s'établir à 104,9 mb/j fin 2025 et devrait atteindre 1,1 mb/j fin 2026. De plus, le débit des raffineries a augmenté de près de 460 kb/j entre 2025 et 2026, pour atteindre en moyenne respectivement 83,3 mb/j et 83,7 mb/j, contribuant ainsi à la croissance du marché.

- Croissance de la construction modulaire et préfabriquée : L’essor international des méthodes de construction modulaire et préfabriquée a engendré une forte demande en mastics et adhésifs à prise rapide. Selon un article publié par l’Association des adhésifs en février 2025, la nouvelle usine de Xi’an à Singapour, située à proximité d’une zone de plus de 6 millions d’habitants, est destinée à répondre aux besoins des consommateurs locaux. Cette usine contribue positivement au développement du secteur de la construction du pays, dont la croissance devrait atteindre 4,1 % d’ici fin 2028. Cette croissance devrait être soutenue par le Plan directeur des transports terrestres 2040, mis en œuvre par l’organisme gouvernemental chargé des infrastructures. Par conséquent, le marché des agents de durcissement devrait connaître une croissance continue, notamment dans les pays en développement.

Défis

- Réglementation environnementale stricte sur les émissions de COV : Un obstacle majeur pour le marché des agents de durcissement réside dans l’application de réglementations strictes sur les émissions de composés organiques volatils (COV) à l’échelle mondiale. Des organismes de réglementation tels que le programme REACH en Europe et l’EPA aux États-Unis ont imposé des limites strictes à la teneur en COV dans les revêtements, les adhésifs et les mastics. Ceci a un impact direct sur les agents de durcissement conventionnels à base de solvants, en particulier certains durcisseurs à base d’amines, en raison de leur toxicité et de leur persistance dans l’environnement. Cette pression réglementaire impose une transition coûteuse et complexe vers des alternatives écologiques, notamment les durcisseurs de peinture à faible teneur en COV, les systèmes à base d’eau et les agents de durcissement biosourcés.

- Volatilité des prix des matières premières : Le marché des agents de durcissement est très sensible aux fluctuations des prix des matières premières pétrochimiques. Des ingrédients clés tels que le bisphénol A, l'épichlorhydrine, les amines cycloaliphatiques, les polyamidoamines et les isocyanates sont dérivés du pétrole brut et du gaz naturel, ce qui rend leurs coûts intrinsèquement volatils. Ces dernières années ont été marquées par d'importantes perturbations dues aux tensions géopolitiques, comme la guerre russo-ukrainienne, aux ruptures des chaînes d'approvisionnement et à la fluctuation des prix de l'énergie. Par ailleurs, les fabricants peinent souvent à répercuter directement ces hausses de coûts sur leurs clients, notamment sur des segments de marché très concurrentiels, tels que les revêtements industriels de base ou les adhésifs pour la construction, où les acheteurs sont sensibles aux prix. Cette compression des coûts érode les marges bénéficiaires et peut contraindre les entreprises à absorber des pertes ou à faire des compromis sur la qualité des matières premières pour maintenir leurs prix.

Taille et prévisions du marché des agents de durcissement :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,5% |

|

Taille du marché de l'année de référence (2025) |

7,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

14,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des agents de durcissement :

Analyse des segments de formulaires

Le sous-segment des liquides, qui fait partie du segment des formes, devrait représenter la plus grande part de marché (70,4 %) des agents de durcissement d'ici fin 2035. La croissance de ce sous-segment est fortement alimentée par son rôle essentiel dans les secteurs de la fabrication et de la construction, où il permet d'améliorer les performances des matériaux, notamment en maintenant l'humidité nécessaire à une hydratation optimale du béton et en assurant la réticulation des résines époxy. À titre d'exemple, en octobre 2024, Atul Ltd. a procédé à une extension significative de sa capacité de production de résine époxy liquide. Cette extension porte la capacité actuelle de 30 000 tonnes par an (soit 99 % du taux d'utilisation) à 50 000 tonnes par an supplémentaires. Par ailleurs, un investissement de 21,4 millions de dollars américains, hors fonds de roulement (17,6 millions de dollars américains), a été réalisé pour soutenir cette expansion et contribuer ainsi à la croissance du sous-segment.

Analyse du segment des technologies de durcissement

Selon la technologie de polymérisation, le segment de la polymérisation à température ambiante devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce segment est fortement alimentée par le recours à des réactions de réticulation chimique se déroulant à température ambiante sans apport de chaleur externe, offrant ainsi des avantages opérationnels considérables pour les applications industrielles de grande envergure et sur le terrain. De plus, la position dominante de ce segment sur le marché est confortée par plusieurs facteurs clés, notamment les systèmes de polymérisation à température ambiante qui permettent de réaliser d'importantes économies d'énergie, en éliminant le besoin de fours industriels ou d'installations de polymérisation thermique généralement plus énergivores que les systèmes à température ambiante. Cette efficacité énergétique est devenue de plus en plus cruciale face à la persistance de prix élevés de l'énergie en Europe et dans d'autres régions industrielles, stimulant ainsi la croissance de ce segment.

Analyse segmentaire de la composition chimique

D'ici la fin du calendrier prévu, le sous-segment des amines, qui fait partie du segment de la composition chimique, devrait détenir la troisième part de marché la plus importante des agents de durcissement. Le développement de ce sous-segment est principalement dû à son rôle crucial en tant que composant essentiel de produits pharmaceutiques, tels que les antidépresseurs et les analgésiques, ainsi que de colorants, de textiles et de produits agrochimiques. Selon les statistiques officielles publiées par l'International Journal of Greenhouse Gas Control en janvier 2026, les technologies à base d'amines reposent généralement sur des solutions aqueuses contenant 30 % de monoéthanolamine, 13 % de phénylimidazole et 27 % de 2-amino-2-méthyl-1-propanol. Par ailleurs, ces procédés technologiques sont efficacement simulés grâce à ProTreat, qui utilise une stratégie basée sur la cinétique pour simuler et concevoir des colonnes d'absorption et de désorption, avec pour objectif un taux de capture de 90 %, ce qui a un impact positif sur la visibilité de ce sous-segment.

Notre analyse approfondie du marché des agents de durcissement comprend les segments suivants :

Segment | Sous-segments |

Formulaire |

|

Technologie de durcissement |

|

Composition chimique |

|

Taper |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des agents de durcissement - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la part la plus importante du marché des agents de durcissement d'ici fin 2035, avec 40,6 % des parts de marché. Cette croissance est principalement due à la demande accrue des secteurs de l'automobile et de la construction, à l'adoption croissante des matériaux composites dans les applications éoliennes et aérospatiales, aux innovations technologiques dans les procédés de durcissement et à la présence de réglementations environnementales strictes. Comme l'indique un article publié par l'American Composites Manufacturers Association, Hexcel a conclu en mai 2025 un partenariat stratégique avec JetZero dans le cadre du programme FAST (Fueling Aviation's Sustainable Transition) de la FAA. JetZero a développé le Z4, le premier avion commercial à aile volante offrant une portance élevée et une traînée réduite, ce qui permet une consommation de carburant inférieure de près de 50 % à celle des avions à fuselage tubulaire et à aile volante de taille comparable. Par ailleurs, la croissance continue du marché des véhicules légers contribue également à la croissance du marché des agents de durcissement en Amérique du Nord.

Analyse de la croissance mensuelle des ventes de véhicules légers aux États-Unis (2024-2025)

Mois | Ventes (en millions) |

Mai 2024 | 1.4 |

Juin 2024 | 1.3 |

Juillet 2024 | 1.2 |

Août 2024 | 1.4 |

Septembre 2024 | 1.1 |

Octobre 2024 | 1.3 |

Novembre 2024 | 1.3 |

Décembre 2024 | 1.4 |

Janvier 2025 | 1.1 |

Février 2025 | 1.2 |

Mars 2025 | 1.5 |

Avril 2025 | 1.4 |

Mai 2025 | 1.4 |

Source : Association américaine des fabricants de composites

Le marché des agents de durcissement aux États-Unis connaît une croissance significative, portée par l'expansion de l'industrie automobile, la demande croissante de matériaux composites, le développement du secteur des revêtements et des peintures, les progrès liés à la conformité réglementaire, la reprise des activités de construction et les innovations technologiques. Selon les estimations gouvernementales publiées par le Congrès en mars 2026, l'industrie automobile américaine représente 4,8 % du produit intérieur brut (PIB) et emploie directement et indirectement 10,1 millions de personnes. Par ailleurs, le nombre de constructeurs automobiles internationaux produisant et vendant des véhicules aux États-Unis a augmenté, contribuant à la diversification du secteur. Quatorze entreprises représentaient plus de 90 % des ventes nationales en 2024, stimulant ainsi la demande d'agents de durcissement à l'échelle nationale.

Analyse de la part de marché de l'industrie automobile en fonction des ventes de véhicules aux États-Unis (2022-2024)

Entreprises automobiles | 2022 | 2023 | 2024 |

Volkswagen | 2,1% | 2,1% | 2,3% |

Toyota | 14,8% | 14% | 14,3% |

Tesla | 3,2% | 4,1% | 3,6% |

Subaru | 3,9% | 4% | 4,1% |

Nissan | 5,1% | 5,6% | 5,7% |

Mercedes-Benz | 2,5% | 2,2% | 2,2% |

Mazda | 2,1% | 2,3% | 2,6% |

Kia | 4,9% | 4,9% | 4,9% |

Source : Gouvernement du Congrès

La domination du secteur époxy, la croissance de l'industrie éolienne, les investissements dans le développement des infrastructures, la demande croissante de revêtements industriels, l'harmonisation des réglementations et des principes de développement durable, ainsi que les applications émergentes dans les secteurs de l'aérospatiale et de l'électronique sont autant de facteurs qui stimulent le marché des agents de durcissement au Canada . Selon un article publié par le gouvernement du Canada en novembre 2025, l'énergie éolienne devrait dominer la croissance de la production d'électricité du pays au cours des cinq prochaines années, représentant près de 70 % des nouvelles capacités renouvelables prévues. De plus, il a été souligné que les projets éoliens devraient être le principal moteur des nouvelles capacités de production d'électricité prévues au Canada, avec 6 206 MW de nouvelles capacités éoliennes d'ici la fin de 2030. Par ailleurs, combinés à l'énergie solaire, ces projets pourraient ajouter plus de 8 745 MW de capacités renouvelables, contribuant ainsi à l'expansion du marché dans l'ensemble du pays.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des agents de durcissement au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par l'industrialisation et l'urbanisation croissantes, la forte demande des secteurs de la construction et de l'automobile, ainsi que par une transition vers des agents plus durables. Selon les statistiques officielles publiées par l'Organisation internationale du travail en septembre 2025, les chaînes d'approvisionnement industrielles représentent 41 % de la valeur du commerce mondial de marchandises et emploient près de 75 millions de personnes, notamment en Asie du Sud-Est. Ces emplois sont principalement constitués de grandes entreprises, mais aussi de petites et moyennes entreprises (PME) et de micro-entreprises (TME), qui représentent 97 % des entreprises et emploient environ 70 % de la population active de la région, contribuant ainsi à la forte croissance du marché.

Le marché des agents de durcissement en Chine connaît une forte croissance, grâce à la présence du plus grand site de production au monde, à un vaste programme de développement des infrastructures, au soutien constant du gouvernement, à l'adoption rapide des véhicules électriques, à l'essor des procédés chimiques durables et à l'expansion de la capacité éolienne. Selon un article publié par le portail « Ceinture et Route » en janvier 2026, le pays a attiré près de 98,2 milliards de dollars d'investissements directs étrangers, dont près de 24,4 milliards pour le secteur manufacturier national, soit environ un quart du total. Par ailleurs, le secteur bénéficie d'une main-d'œuvre abondante, de politiques favorables et d'infrastructures robustes, autant d'atouts qui permettent une croissance annuelle moyenne de 12 %, augurant ainsi d'un développement prometteur.

Plusieurs facteurs contribuent au développement du marché des agents de durcissement en Inde : des stratégies gouvernementales solides, une production chimique nationale, des investissements importants, une demande croissante de produits chimiques de spécialité et des investissements dans les énergies renouvelables. Selon les estimations gouvernementales publiées par le PIB en juillet 2025, l’industrie chimique du pays représente 3,5 % des chaînes de valeur chimiques mondiales. Le déficit commercial de 31 milliards de dollars américains enregistré en 2023 souligne sa dépendance aux importations. Cependant, des réformes appropriées, axées sur des interventions fiscales et non fiscales de grande envergure, devraient permettre au pays de constituer une industrie chimique d’une valeur de 1 000 milliards de dollars américains et d’atteindre 12 % de la valeur totale des chaînes de valeur d’ici fin 2040, créant ainsi d’importantes opportunités de croissance pour le marché.

Aperçu du marché européen

Le marché européen des agents de durcissement devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par des réglementations environnementales strictes, un tissu industriel innovant, la transition vers une économie circulaire et l'engagement en faveur du Pacte vert pour l'Europe. Selon les statistiques officielles publiées par l'ECIPE en mars 2026, la production industrielle de la région n'a progressé en moyenne que de 0,6 % par an jusqu'en 2024. À titre de comparaison, la croissance industrielle annuelle en Irlande s'élève à 5,6 %, suivie de celle de la Pologne à 4,9 %. Par ailleurs, la Commission a indiqué que la loi sur l'accélération de la croissance industrielle vise à ce que le secteur manufacturier représente 20 % du PIB régional d'ici fin 2035, ce qui augure bien pour la croissance du marché.

Le marché des agents de durcissement en Allemagne bénéficie d'une visibilité accrue, grâce à la présence du plus grand producteur chimique national, à la croissance continue du secteur des machines, à la transition rapide vers les véhicules électriques, à l'augmentation de la production de composants légers en polymères renforcés de fibres de carbone et au soutien gouvernemental important apporté à la décarbonation industrielle. Selon un article publié par l'organisation C&EN en mai 2024, la production chimique du pays a progressé de 4,4 %, avec une croissance supplémentaire de 3,5 % pour la production et une hausse de 1,5 % des ventes en 2024. Par ailleurs, d'après un article publié par Green Carbon en mars 2024, environ 60 % des polymères, tels que les films de paillage, les matériaux d'emballage et les sacs de courses, sont produits en Allemagne pour un usage unique. Ainsi, la production de polymères contribue à la croissance de l'industrie chimique, ce qui a un impact positif sur le marché.

La combinaison du rattrapage industriel, d'investissements massifs dans les infrastructures, d'une réorientation stratégique vers la substitution des importations, d'un renforcement de la politique industrielle nationale, d'une forte augmentation de la production nationale de matériaux critiques et de la demande de produits fabriqués ou approvisionnés localement sont autant de facteurs qui contribuent à dynamiser le marché des agents de durcissement en Russie . Selon un article publié par Trap Organization en juillet 2025, les chantiers navals militaires et les compagnies aériennes du pays utilisent des revêtements, ce qui a permis à Russian Coatings JSC de réaliser un chiffre d'affaires annuel d'environ 139 millions de dollars. Cette société par actions, qui a créé une coentreprise avec DuPont, participe activement au développement de vernis, peintures et apprêts spéciaux pour l'industrie de la défense grâce à d'importants investissements, ce qui lui permet de répondre à la demande du marché.

Acteurs clés du marché des agents de durcissement :

- BASF SE (Allemagne)

- Evonik Industries AG (Allemagne)

- Hexion Inc. (États-Unis)

- Huntsman Corporation (États-Unis)

- Olin Corporation (États-Unis)

- Westlake Chemical Corporation (États-Unis)

- Société du groupe chimique Mitsubishi (Japon)

- Resonac Holdings Corporation (Japon)

- DIC Corporation (Japon)

- Shikoku Kasei Holdings Corporation (Japon)

- Osaka Gas Chemicals Co., Ltd. (Japon)

- Kukdo Chemical Co., Ltd. (Corée du Sud)

- Aditya Birla Chemicals (Inde)

- Atul Ltd. (Inde)

- Cardolite Corporation (États-Unis)

- Gabriel Performance Products (États-Unis)

- Groupe Allnex (Allemagne)

- Leuna-Harze GmbH (Allemagne)

- Nouryon (Pays-Bas)

- Reichhold LLC (États-Unis)

- Unité commerciale Matériaux de performance de DKSH (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- BASF SE propose une vaste gamme d'agents de durcissement époxy, notamment des durcisseurs à base d'amines et de polyamides, destinés à des applications allant des revêtements industriels aux composites. L'entreprise s'attache à développer des solutions d'agents de durcissement durables et à faible teneur en COV afin de se conformer aux réglementations environnementales de plus en plus strictes en Europe et en Amérique du Nord.

- Evonik Industries AG est un fournisseur majeur d'agents de durcissement spéciaux, notamment sa gamme VESTAMIN d'isophorone diamine (IPDA) et d'autres amines aliphatiques pour systèmes époxy haute performance. L'entreprise a augmenté sa capacité de production d'agents de durcissement sur son site de Nanjing, en Chine, afin de répondre à la demande croissante des secteurs de l'énergie éolienne et de l'allègement des véhicules.

- Hexion Inc. est un important producteur de résines époxy et d'agents de durcissement associés, fortement présent sur les marchés des revêtements protecteurs, des adhésifs et des composites. L'entreprise a investi dans des agents de durcissement biosourcés de nouvelle génération et des technologies de durcissement à basse température afin de soutenir ses objectifs de développement durable et les applications de maintenance sur le terrain.

- Huntsman Corporation propose une gamme complète d'agents de durcissement à base d'amines de pointe sous sa marque ARADUR, largement utilisés dans les composites de qualité aérospatiale, les adhésifs structuraux et les revêtements haute durabilité. L'entreprise poursuit son expansion sur les marchés dynamiques de la région Asie-Pacifique grâce à des partenariats locaux de services techniques et de production.

- Olin Corporation propose des agents de durcissement époxy dans le cadre de son portefeuille de systèmes époxy intégrés, destinés principalement aux secteurs des revêtements industriels, de la construction et de la fabrication de pales d'éoliennes. Suite à l'acquisition de l'activité époxy de Dow, Olin a misé sur l'intégration verticale en amont dans les domaines de l'épichlorhydrine et du bisphénol A afin de maintenir sa compétitivité en termes de coûts sur le segment des agents de durcissement de base.

Voici une liste des principaux acteurs opérant sur le marché mondial des agents de durcissement :

Le marché mondial des agents de durcissement est relativement consolidé, les principales multinationales du secteur chimique détenant une part de marché importante grâce à leurs vastes réseaux de distribution et à leurs larges portefeuilles de produits. Par ailleurs, la région Asie-Pacifique domine la demande mondiale, représentant la majeure partie de la consommation, sous l'effet d'une industrialisation rapide et du développement de ses infrastructures. De plus, des acteurs majeurs mettent en œuvre des initiatives stratégiques, notamment l'augmentation de leurs capacités de production, des fusions-acquisitions et le développement de nouveaux produits axés sur des formulations biosourcées et à faible teneur en COV. À titre d'exemple, en février 2026, Aditya Birla Chemicals a étendu sa présence industrielle mondiale en acquérant avec succès l'usine de fabrication de produits chimiques de spécialité de Cargill aux États-Unis. Cette acquisition visait à renforcer la capacité de production d'époxy de l'entreprise, un matériau reconnu pour sa haute résistance, sa résistance à la corrosion, sa durabilité et sa légèreté, contribuant ainsi à la croissance du secteur des agents de durcissement à l'échelle mondiale.

Paysage concurrentiel du marché des agents de durcissement :

Développements récents

- En mars 2025, Westlake Corporation a lancé différents nouveaux produits pour sa marque Westlake Epoxy, avec ses derniers produits époxy innovants conçus pour améliorer les performances, la sécurité et la robustesse.

- En avril 2024, l'unité commerciale Performance Materials de DKSH a étendu son accord de distribution exceptionnel avec ddchem, dans le but ultime de renforcer les opportunités commerciales de ce partenariat dans cette économie clé.

- En février 2024, DIC Corporation a réussi à créer une technologie de base pour un agent de durcissement de résine époxy révolutionnaire qui résiste considérablement à la chaleur jusqu'à près de 200 degrés Celsius et qui peut également être recyclé.

- Report ID: 8506

- Published Date: Apr 08, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.