Perspectives du marché des dispositifs cardiovasculaires :

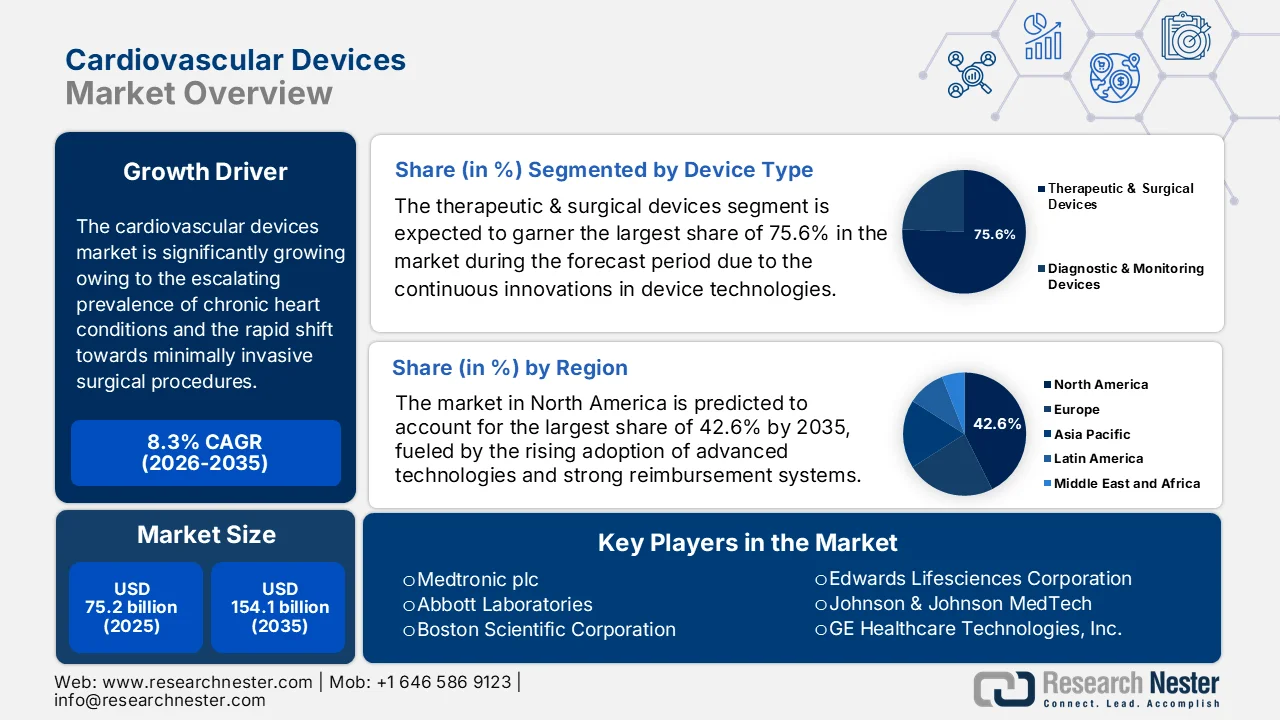

Le marché des dispositifs cardiovasculaires était évalué à 75,2 milliards de dollars en 2025 et devrait dépasser les 154,1 milliards de dollars d'ici fin 2035, enregistrant un TCAC de 8,3 % au cours de la période de prévision, c'est-à-dire de 2026 à 2035. En 2026, la taille du secteur des dispositifs cardiovasculaires est évaluée à 81,4 milliards de dollars.

Le marché mondial des dispositifs cardiovasculaires est promis à une croissance fulgurante, portée par la prévalence croissante des maladies cardiaques chroniques et le recours de plus en plus fréquent aux interventions chirurgicales mini-invasives, plutôt qu'à cœur ouvert. Selon les statistiques officielles publiées par l'Institut national de la santé (NIH) en août 2025, entre 2025 et 2050, la prévalence des maladies cardiovasculaires devrait augmenter de 90 %, la mortalité brute de 73,4 % et les années de vie corrigées de l'incapacité (AVCI) brutes de 54,7 %, le nombre de décès passant de 20,5 millions en 2025 à 35,6 millions en 2050. Ces statistiques indiquent également que la prévalence standardisée selon l'âge restera relativement stable (-3,6 %), tandis que la mortalité et les AVCI standardisées selon l'âge devraient diminuer respectivement de 30,5 % et 29,6 %. Les cardiopathies ischémiques resteront la principale cause de décès, avec 20 millions de morts, tandis que l'hypertension systolique sera responsable de 18,9 millions de décès dans le monde, autant de facteurs qui stimuleront la demande en dispositifs cardiovasculaires de pointe.

Par ailleurs, la multiplication des centres de chirurgie ambulatoire et l'émergence de nouvelles technologies de réparation cardiaque structurelle stimulent la demande et transforment la dynamique commerciale du marché des dispositifs cardiovasculaires. Selon les rapports publiés par l'Observatoire de la complexité économique (OEC), le commerce mondial des stimulateurs cardiaques a atteint 7,4 milliards de dollars en 2024, soit une croissance de 7,7 % par rapport à 2023 et un taux de croissance annuel composé (TCAC) de 6,1 % sur cinq ans. L'OEC indique que la Suisse, l'Irlande et les Pays-Bas étaient les principaux exportateurs, tandis que les États-Unis, les Pays-Bas et la Belgique étaient les plus grands importateurs. De plus, les États-Unis ont enregistré un déficit commercial important de 1,4 milliard de dollars, soulignant leur dépendance aux importations. La complexité des produits, avec un indice de 1,2, est modérée, ce qui indique des exigences de fabrication et d'assemblage spécialisées et laisse entrevoir un fort potentiel de croissance pour le marché des dispositifs cardiovasculaires dans les années à venir.

Statistiques du commerce mondial des stimulateurs cardiaques (en milliards de dollars US) - 2024 : exportateurs, importateurs, excédents et déficits

Métrique | Valeur (2024) | Notes |

Valeur du commerce mondial | 7,4 milliards de dollars américains | Commerce total de stimulateurs cardiaques |

Classement du commerce mondial | 511 / 5380 | 0,033 % du commerce mondial total |

Indice de complexité du produit | 1.2 | Rang 276 / 3119 |

Croissance des exportations | 7,7% | Augmentation annuelle par rapport à 6,9 milliards de dollars en 2023 |

Principaux exportateurs | Suisse : 1,7 milliard de dollars ; Irlande : 1,5 milliard de dollars ; Pays-Bas : 0,7 milliard de dollars. | Principaux fournisseurs |

Principaux importateurs | États-Unis : 1,8 milliard USD, Pays-Bas : 1,05 milliard USD, Belgique : 0,55 milliard USD | Les plus gros consommateurs |

Pays ayant un excédent commercial | Suisse : 1,7 milliard USD, Irlande : 1,2 milliard USD, Malaisie : 0,7 milliard USD | Exportations > importations |

Pays présentant un déficit commercial | États-Unis : -1,47 milliard USD, Chine : -0,53 milliard USD, Japon : -0,33 milliard USD | Importations > exportations |

Part des exportations dans le portefeuille de pays | Anguilla 1,09 %, Irlande 0,62 %, Suisse 0,44 % | Stimulateurs cardiaques en % des exportations totales |

TCAC sur cinq ans | 6,13% | Croissance annualisée sur la période 2019-2024 |

Source : OEC

Clé Dispositifs cardiovasculaires Résumé des informations sur le marché:

Points saillants régionaux :

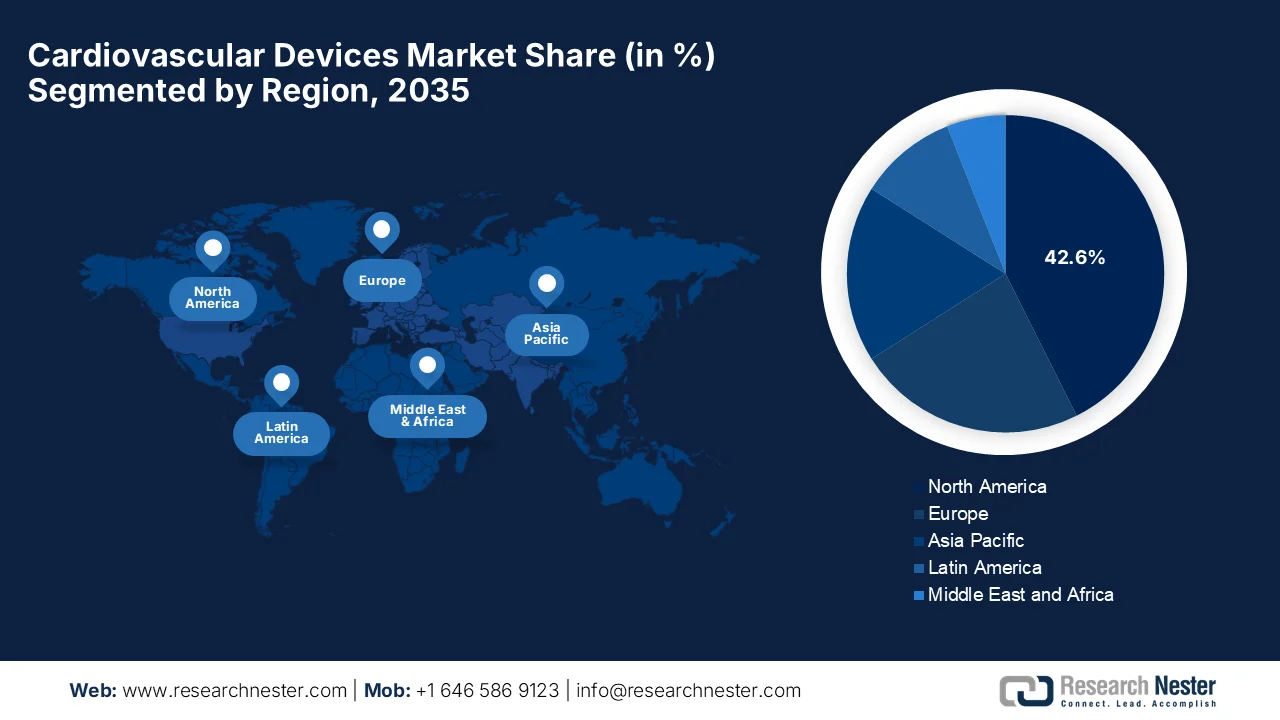

- Le marché nord-américain des dispositifs cardiovasculaires devrait représenter 42,6 % du marché au cours de la période de prévision, grâce à une forte adoption des technologies de pointe, à des systèmes de remboursement performants et à la prévalence croissante des maladies cardiovasculaires.

- Le marché Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, sous l'effet de l'augmentation des investissements publics dans les infrastructures de santé et du vieillissement rapide de la population.

Analyse du segment :

- Le segment des dispositifs thérapeutiques et chirurgicaux du marché des dispositifs cardiovasculaires devrait dominer avec une part de 75,6 % au cours de la période de prévision, sous l'effet de la hausse de la prévalence mondiale des maladies cardiovasculaires et de l'adoption croissante des procédures mini-invasives.

- Le segment des maladies coronariennes devrait connaître une part de revenus considérable d'ici 2035, sous l'effet de la prévalence croissante des facteurs de risque liés au mode de vie et de l'importance accrue accordée au diagnostic et au dépistage précoces.

Principales tendances de croissance :

- progrès technologiques et innovation

- Croissance des procédures minimalement invasives

Principaux défis :

- Coût élevé des dispositifs et des procédures

- Exigences réglementaires strictes

Acteurs clés : Medtronic plc (Irlande), Abbott Laboratories (États-Unis), Boston Scientific Corporation (États-Unis), Edwards Lifesciences Corporation (États-Unis), Johnson & Johnson MedTech (États-Unis), GE Healthcare Technologies, Inc. (États-Unis), Baxter International Inc. (États-Unis), WL Gore & Associates, Inc. (États-Unis), Terumo Corporation (Japon), Nihon Kohden Corporation (Japon), Japan Lifeline Co., Ltd. (Japon), Siemens Healthineers AG (Allemagne), Koninklijke Philips NV (Pays-Bas), B. Braun SE (Allemagne), BIOTRONIK SE & Co. KG (Allemagne), Getinge AB (Suède), Impulse Dynamics (États-Unis).

Mondial Dispositifs cardiovasculaires Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 75,2 milliards de dollars américains

- Taille du marché en 2026 : 81,4 milliards de dollars américains

- Taille du marché prévue : 154,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, France

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Arabie saoudite

Last updated on : 8 September, 2025

Marché des dispositifs cardiovasculaires - Facteurs de croissance et défis

Facteurs de croissance

- Progrès technologiques et innovations : Les innovations constantes dans le domaine des dispositifs médicaux, notamment les stents biorésorbables, les systèmes de télésurveillance, les diagnostics intégrant l’IA et l’imagerie avancée, élargissent considérablement les applications cliniques. Ces innovations dynamisent le marché des dispositifs cardiovasculaires en réduisant la durée des interventions chirurgicales et en permettant un dépistage plus précoce des maladies cardiaques. En mars 2026, MicroPort NeuroScientific a annoncé que son système de stent à élution ciblée de sirolimus APOLLO Dream avait reçu la désignation de dispositif révolutionnaire (Breakthrough Device Designation) de la FDA (Food and Drug Administration), marquant une avancée majeure dans le traitement de l’athérosclérose intracrânienne. Spécialement conçu pour rétablir le flux sanguin cérébral, ce stent utilise un système de micro-rainures exclusif pour l’administration de médicament. Le sirolimus et un polymère bioabsorbable sont placés sur la surface en contact avec le vaisseau, contribuant ainsi à la croissance globale du marché des dispositifs cardiovasculaires.

- Croissance des interventions mini-invasives : Le marché des dispositifs cardiovasculaires connaît une demande croissante pour les procédures mini-invasives telles que les remplacements valvulaires par voie transcathéter et les diagnostics par cathéter, qui tendent à réduire les temps de convalescence. Dans ce contexte, le NIH a révélé en avril 2024 qu’une étude menée auprès de 305 patients atteints de varices à l’hôpital Zhejiang Rongjun a examiné leurs perceptions et leurs préférences concernant les thérapies mini-invasives (TMI) en les comparant à la chirurgie traditionnelle. De plus, l’étude a indiqué que parmi les patients ayant exprimé une préférence de traitement, 76 % privilégiaient les TMI, en particulier chez les hommes, ce qui souligne une tendance croissante vers des procédures moins invasives en raison d’une convalescence plus rapide et de meilleurs résultats esthétiques. Par ailleurs, les principaux facteurs influençant le choix sont les recommandations du chirurgien vasculaire et le nombre de consultations de suivi, ce qui souligne l’importance de la communication et de l’éducation entre le professionnel de santé et le patient.

- Développement des infrastructures de santé : L’amélioration des infrastructures de santé, notamment dans les économies émergentes, facilite l’accès aux diagnostics et aux traitements cardiovasculaires. En avril 2026, le Mount Sinai a annoncé la création de l’Adams Valve Institute, un centre mondial dédié à l’innovation en matière de soins et de chirurgie des valvulopathies. Cet institut réunira des experts en imagerie, en chirurgie et en recherche afin d’améliorer les résultats et d’élargir l’accès aux soins. Il se concentrera également sur des interventions complexes telles que l’opération de Ross, créera des centres d’excellence pour les pathologies rares et mal prises en charge, et impulsera des réformes politiques pour réduire les obstacles aux soins. Ces exemples montrent que le développement ciblé d’infrastructures de santé spécialisées est un moteur essentiel de la croissance du marché des dispositifs cardiovasculaires, car il améliore l’accès aux interventions cardiovasculaires de pointe et renforce les capacités cliniques.

Défis

- Coût élevé des dispositifs et des interventions : L'un des principaux obstacles au développement du marché des dispositifs cardiovasculaires réside dans le coût exorbitant des dispositifs de pointe et des interventions associées. Des technologies telles que les défibrillateurs automatiques implantables, les valves transcathéter et les dispositifs d'assistance ventriculaire nécessitent des investissements considérables en matière de fabrication, de recherche et développement et de validation clinique, ce qui fait grimper les prix. Ce facteur limite donc l'accès à ces technologies, notamment dans les pays à revenu faible et intermédiaire où les budgets de santé et les systèmes de remboursement sont restreints. Même sur les marchés développés, les frais importants à la charge du patient peuvent dissuader ce dernier d'opter pour des traitements de pointe. Par ailleurs, les difficultés financières rencontrées par les hôpitaux constituent également un frein à une adoption généralisée de ces technologies.

- Exigences réglementaires strictes : Le marché des dispositifs cardiovasculaires est soumis à un processus d’approbation rigoureux pour la mise sur le marché et la commercialisation des produits. Les organismes de réglementation, dans différents pays et régions, exigent des essais cliniques de grande envergure, des données de sécurité et des délais d’approbation importants. Ces procédures rigoureuses augmentent les coûts de développement et, en fin de compte, allongent les délais de commercialisation de ces dispositifs. Par ailleurs, les petites entreprises, en particulier, peinent à satisfaire à ces exigences en raison de leurs ressources limitées. De plus, l’évolution constante des normes réglementaires, notamment en matière de surveillance post-commercialisation et d’exigences de conformité, complexifie encore davantage la situation. Ces réglementations peuvent freiner l’innovation et limiter l’accès aux nouvelles technologies, ce qui a un impact négatif sur l’expansion et la visibilité du marché.

Taille et prévisions du marché des dispositifs cardiovasculaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,3% |

|

Taille du marché de l'année de référence (2025) |

75,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

154,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs cardiovasculaires :

Analyse du segment par type d'appareil

Le segment des dispositifs thérapeutiques et chirurgicaux devrait représenter la plus grande part du marché des dispositifs cardiovasculaires (75,6 %) au cours de la période de prévision. Cette domination est largement due à l'augmentation de la prévalence mondiale des maladies cardiovasculaires et à l'adoption croissante des procédures mini-invasives. En avril 2024, Abbott a obtenu l'approbation de la FDA américaine pour TriClip, le premier dispositif transcathéter spécialement conçu pour réparer l'insuffisance tricuspidienne, offrant ainsi une option sûre et mini-invasive aux patients ne pouvant subir une chirurgie à cœur ouvert. Parallèlement, les résultats de l'étude pivotale TRILUMINATE ont démontré que 90 % des patients ont constaté une amélioration significative de la fonction valvulaire et de leur qualité de vie. Cette approbation souligne donc le dynamisme des innovations dans le domaine des dispositifs cardiovasculaires thérapeutiques et chirurgicaux de pointe, contribuant à la position dominante de ce segment.

Analyse du segment d'application

Dans la catégorie des applications, la maladie coronarienne devrait représenter une part importante des revenus du marché des dispositifs cardiovasculaires d'ici fin 2035. La croissance de ce segment est fortement alimentée par des facteurs de risque liés au mode de vie, tels que l'obésité et le diabète. Parallèlement, le dépistage et le diagnostic précoce favorisent l'utilisation de ces dispositifs dans les systèmes de santé. En octobre 2024, les Centres pour le contrôle et la prévention des maladies (CDC) ont révélé qu'aux États-Unis, la maladie coronarienne est la forme la plus courante de maladie cardiaque, touchant environ 5 % des adultes de 20 ans et plus et ayant causé 371 506 décès en 2022. De plus, les maladies cardiovasculaires constituent la première cause de mortalité dans la plupart des groupes raciaux et ethniques, avec un décès toutes les 34 secondes et 805 000 Américains victimes d'un infarctus chaque année. La prévalence, la mortalité et les facteurs de risque importants continuent d'encourager le diagnostic précoce, le dépistage et l'adoption des dispositifs cardiovasculaires.

Analyse du segment de catégorie de produits

Les dispositifs de cardiologie interventionnelle, appartenant à la catégorie de produits AGENT, devraient générer une part de revenus significative sur le marché des dispositifs cardiovasculaires au cours de la période prévue. Ces dispositifs interventionnels dominent leur catégorie grâce à leur rôle prépondérant dans les traitements mini-invasifs tels que l'angioplastie. En mars 2024, Boston Scientific a obtenu l'approbation de la FDA américaine pour le ballonnet enrobé de médicament AGENT, le premier ballonnet coronaire enrobé de médicament aux États-Unis destiné au traitement de la resténose intra-stent. La resténose intra-stent représente environ 10 % des interventions coronaires percutanées, et le ballonnet AGENT offre une alternative plus sûre à la pose d'un nouveau stent ou à la radiothérapie. Lors de l'étude pivot AGENT IDE, menée auprès de 600 patients dans 40 centres, le dispositif a démontré des résultats supérieurs. Par conséquent, grâce aux efforts constants des pionniers du secteur et au soutien des autorités réglementaires, ce segment devrait connaître une forte croissance dans les années à venir.

Notre analyse approfondie du marché des dispositifs cardiovasculaires comprend les segments suivants :

Segment | Sous-segments |

Type d'appareil |

|

Application |

|

Catégorie de produits |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs cardiovasculaires - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des dispositifs cardiovasculaires devrait représenter la plus grande part de marché (42,6 %) au cours de la période de prévision. Cette position dominante s'explique principalement par l'adoption généralisée des technologies de pointe, des systèmes de remboursement performants et la prévalence croissante des maladies cardiovasculaires. Parallèlement, la hausse des dépenses de santé et l'amélioration de l'accès aux soins ont également stimulé la croissance du marché. En juin 2024, un article publié par l'American Heart Association prévoyait une augmentation substantielle du fardeau économique des maladies cardiovasculaires et des accidents vasculaires cérébraux aux États-Unis d'ici 2050. Ce document indique que les coûts liés aux affections cardiovasculaires atteindront 1 490 milliards de dollars américains d'ici fin 2050. Dans le même temps, les pertes de productivité devraient augmenter de 54 % pour atteindre 361 milliards de dollars américains, les accidents vasculaires cérébraux représentant la plus forte augmentation en valeur absolue, ce qui représente une formidable opportunité pour les dispositifs cardiovasculaires.

Un système de santé bien établi, conjugué aux progrès constants des infrastructures médicales, soutient l'expansion du marché des dispositifs cardiovasculaires aux États-Unis. Outre une activité de recherche et développement soutenue, le secteur manufacturier en pleine croissance et les initiatives gouvernementales encourageant l'adoption de ces dispositifs contribuent collectivement à la croissance du marché américain. En novembre 2024, les Centers for Medicare & Medicaid Services (CMS) ont annoncé que la version finale du barème des honoraires des médecins de Medicare pour l'année civile 2025 fixe le facteur de conversion à 32,35 USD, soit une baisse de 83 % par rapport aux 33,29 USD de 2024, et établit une nouvelle codification et un nouveau remboursement pour l'évaluation et la prise en charge du risque de maladie cardiovasculaire athéroscléreuse. Ces services utilisent des outils standardisés pour estimer le risque cardiovasculaire à 10 ans et orienter les interventions. Cette politique reflète donc la volonté des CMS de lier les paiements de Medicare à la qualité des soins cardiovasculaires, avec pour principal objectif de réduire les infarctus et les AVC chez les bénéficiaires .

Soutenu par le vieillissement de la population et la demande croissante de traitements cardiovasculaires, le marché des dispositifs cardiovasculaires au Canada connaît une expansion importante. Le soutien gouvernemental, conjugué à un système de santé performant, favorise l’adoption de ces dispositifs et l’expansion globale du marché. En mai 2022, le gouvernement du Canada a investi généreusement 5 millions de dollars américains sur cinq ans pour créer l’Alliance canadienne pour la fonction cardiaque, un réseau de recherche pancanadien axé sur l’insuffisance cardiaque. Cette alliance réunit une centaine de chercheurs à travers le pays afin d’améliorer la prévention, le diagnostic, le traitement et les soins des personnes atteintes d’insuffisance cardiaque, soit de 90 000 à 100 000 nouveaux cas chaque année. Appuyée par les IRSC, Cœur + AVC, Mitacs et les NIH-NHLBI, l’Alliance vise à transformer les soins cardiaques et à accroître le potentiel du marché à l’échelle du pays.

Perspectives du marché APAC

Le marché des dispositifs cardiovasculaires en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. La position prépondérante de la région dans ce domaine est principalement due aux investissements publics dans des infrastructures de santé de pointe. Face à une population croissante et diversifiée de patients atteints de maladies chroniques, les applications de santé numérique dynamisent le marché de la télémédecine et des dispositifs de surveillance. En novembre 2024, un article de l'OCDE indiquait que le vieillissement de la population s'accélère rapidement dans cette région, l'espérance de vie ayant augmenté d'environ deux à trois ans au cours des trente dernières années. La part des personnes âgées de plus de 65 ans dans les pays à revenu faible ou intermédiaire devrait doubler, passant de 6 % en 2023 à 13 % en 2050, tandis qu'elle devrait atteindre 31 % dans les pays à revenu élevé et 21 % dans les pays à revenu intermédiaire de la tranche supérieure. D’ici 2050, des pays comme le Japon, la Corée et Hong Kong verront plus de 35 % de leur population âgée de 65 ans et plus, et le groupe des plus de 80 ans triplera, atteignant 12 % dans les pays à revenu élevé.

Un soutien gouvernemental fort au développement des soins de santé, conjugué à un meilleur accès aux services médicaux, favorise l'essor du marché des dispositifs cardiovasculaires en Chine . Les progrès de la technologie médicale et l'accent mis sur la fabrication locale de dispositifs médicaux contribuent également à la croissance globale de ce marché. S'appuyant sur les données gouvernementales, l'Initiative « Chine en bonne santé » (2023-2030) définit une stratégie nationale de prévention et de contrôle des maladies cardiovasculaires et cérébrovasculaires, avec pour objectif principal de réduire la mortalité à moins de 190,7 pour 100 000 d'ici 2030. Par ailleurs, elle met l'accent sur le dépistage précoce, la gestion des facteurs de risque et l'intégration de la médecine traditionnelle chinoise et de la médecine occidentale à tous les niveaux du système de santé. Ce plan renforce la prévention communautaire, la formation aux interventions d'urgence et les services de santé en ligne afin d'améliorer l'accès, la qualité et l'uniformisation des soins à travers le pays, créant ainsi un environnement propice à une croissance durable du marché.

L'augmentation des taux d'obésité, d'hypercholestérolémie et de diabète contribue à la croissance du marché des dispositifs cardiovasculaires en Inde . Parallèlement, des initiatives gouvernementales fortes, telles qu'Ayushman Bharat et Make in India, encouragent activement la production nationale et l'innovation dans ce domaine. En janvier 2026, le Bureau d'information de la presse (PIB) a annoncé que le gouvernement indien, par l'intermédiaire du Conseil de développement technologique (DST), avait conclu un partenariat avec Drstore Healthcare Service India Pvt. Ltd. dans le cadre d'un programme de recherche et développement collaboratif visant à développer un dispositif de surveillance continue de la santé de nouvelle génération. Ce projet intègre la surveillance de la glycémie aux biomarqueurs cardiovasculaires tels que le BNP, la troponine I et la hs-CRP pour le dépistage précoce des maladies cardiaques, en complément de la prise en charge du diabète. Menée en collaboration avec la société canadienne Nanospeed Diagnostics Inc., cette initiative a pour objectif de permettre une surveillance à distance en temps réel et des soins préventifs pour les patients à haut risque.

Aperçu du marché européen

Le marché européen des dispositifs cardiovasculaires devrait connaître une croissance significative au cours de la prochaine décennie. Un environnement réglementaire favorable, facilitant l'adoption de dispositifs cardiovasculaires de pointe, est le principal facteur de cette expansion. Par ailleurs, l'accent mis sur la prévention et le diagnostic précoce contribue également à la croissance du marché. En avril 2026, le Centre commun de recherche a révélé que les maladies cardiovasculaires sont responsables de 1,7 million de décès par an en Europe et touchent 62 millions de personnes. Ce chiffre devrait dépasser les 100 millions d'ici 2050 en raison du vieillissement de la population. Le rapport indique également que l'intelligence artificielle est de plus en plus utilisée dans les hôpitaux européens pour le dépistage et le traitement précoces, notamment pour le score calcique des artères coronaires et l'analyse de la réserve de flux fractionnaire par tomodensitométrie. Enfin, dans le cadre du Plan européen pour la sécurité cardiaque, une initiative dotée d'un budget de 22 millions de dollars soutient le développement d'outils cardiovasculaires basés sur l'IA et les données, avec pour objectif principal d'améliorer l'intégration clinique et l'accès équitable aux soins dans les États membres.

En Allemagne , le marché des dispositifs cardiovasculaires est promis à une forte croissance grâce à l'innovation technologique continue, notamment l'intégration de l'intelligence artificielle dans le diagnostic. Parallèlement, l'adoption de systèmes chirurgicaux mini-invasifs et la promotion nationale de la télésurveillance des patients créent un environnement commercial profitable pour les pionniers du secteur. En novembre 2025, l'institut Fraunhofer IZM, en collaboration avec l'hôpital universitaire Charité et l'université technique de Berlin, a développé un gilet intelligent équipé de capteurs qui surveille en continu plus de 110 paramètres cardiovasculaires grâce à l'IA, afin d'aider au diagnostic et à l'évaluation des risques. Ce gilet intègre des méthodes non invasives telles que l'ECG, la bioimpédance et la sismocardiographie. Les données sont traitées localement grâce au calcul en périphérie de réseau mobile et transmises sans fil, contribuant ainsi à la croissance et à la visibilité du marché.

L'accent mis sur l'intégration numérique et les thérapies mini-invasives est le principal moteur du marché des dispositifs cardiovasculaires au Royaume-Uni. L'adoption technologique se concentre sur des systèmes avancés tels que l'ablation par champ pulsé et l'implantation de valve aortique par voie transcathéter, qui privilégient l'efficacité des laboratoires et la réduction des hospitalisations. Par ailleurs, les exigences en matière d'achats publics favorisent le développement durable, ce qui entraîne une augmentation des initiatives de recyclage des cathéters et dispositifs à usage unique. En mai 2025, un article du Service national de santé (NHS) indiquait le déploiement de scanners cardiaques 3D pilotés par l'intelligence artificielle, appelés HeartFlow Analysis, dans 56 hôpitaux afin d'accélérer le diagnostic et le traitement des maladies coronariennes. Depuis 2021, plus de 24 300 patients en ont bénéficié, permettant au NHS d'économiser près de 11,7 millions de dollars et d'améliorer l'accès à des soins cardiaques en temps opportun, contribuant ainsi à la croissance du marché des dispositifs cardiovasculaires dans tout le pays.

Principaux acteurs du marché des dispositifs cardiovasculaires :

- Medtronic plc (Irlande)

- Laboratoires Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- Johnson & Johnson MedTech (États-Unis)

- GE Healthcare Technologies, Inc. (États-Unis)

- Baxter International Inc. (États-Unis)

- WL Gore & Associates, Inc. (États-Unis)

- Terumo Corporation (Japon)

- Nihon Kohden Corporation (Japon)

- Japan Lifeline Co., Ltd. (Japon)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- B. Braun SE (Allemagne)

- BIOTRONIK SE & Co. KG (Allemagne)

- Getinge AB (Suède)

- Dynamique d'impulsion (États-Unis)

- CathWorks (Israël)

- LivaNova PLC (Royaume-Uni)

- Sahajanand Medical Technologies Limited (Inde)

- BPL Technologies Médicales (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Medtronic plc occupe une position dominante et propose un large éventail de produits couvrant la gestion du rythme cardiaque, les maladies cardiaques structurelles et les interventions coronaires. L'entreprise mise fortement sur l'innovation continue, notamment dans les domaines du diagnostic assisté par l'IA et des thérapies mini-invasives.

- Abbott Laboratories est un autre acteur majeur, reconnu pour son leadership en cardiologie interventionnelle et en dispositifs cardiaques structurels, notamment en matière de thérapies valvulaires transcathéter. L'entreprise se concentre principalement sur le développement de technologies de nouvelle génération et l'élargissement des indications de ses produits existants.

- Boston Scientific Corporation s'est imposée comme un acteur majeur grâce à son portefeuille diversifié en cardiologie, qui comprend l'électrophysiologie, les thérapies coronaires et les interventions périphériques. L'entreprise privilégie l'innovation dans les procédures mini-invasives et l'intégration de la santé numérique.

- Edwards Lifesciences Corporation est un leader mondial des thérapies cardiaques structurelles, notamment en matière de remplacement valvulaire aortique par voie transcathéter. Par ailleurs, sa stratégie repose sur la différenciation technologique, un fort engagement des médecins et un accès élargi aux thérapies valvulaires cardiaques de pointe à travers le monde.

- Terumo Corporation est un acteur majeur dans ce domaine, notamment en matière de systèmes interventionnels et de solutions d'accès vasculaire. L'entreprise bénéficie d'une forte présence en Asie et d'une pénétration croissante sur les marchés occidentaux.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial des dispositifs cardiovasculaires :

Le marché des dispositifs cardiovasculaires est fortement dominé par des acteurs multinationaux disposant de vastes portefeuilles de produits et de solides capacités de R&D. Les entreprises leaders du secteur se concentrent sur l'innovation dans les technologies mini-invasives, telles que les valves transcathéter et l'ablation par champ pulsé, avec pour principal objectif l'amélioration des résultats pour les patients. Les fusions-acquisitions visant à élargir les portefeuilles de produits et la présence géographique constituent des stratégies d'expansion courantes pour les entreprises de ce secteur. Parallèlement, ces entreprises investissent activement dans la santé numérique, l'intégration de l'IA et les solutions de télésurveillance. Les partenariats avec les hôpitaux et l'expansion sur les marchés émergents renforcent efficacement leur présence sur le marché. En février 2026, Medtronic plc a annoncé son intention d'acquérir CathWorks pour un montant pouvant atteindre 585 millions de dollars afin de renforcer son portefeuille cardiovasculaire grâce à l'innovation basée sur l'IA. Cette opération s'appuie sur leur partenariat de 2022 et vise à étendre l'adoption du FFRangioSystem, qui permet une évaluation coronarienne non invasive par angiographie.

Paysage concurrentiel du marché des dispositifs cardiovasculaires :

Développements récents

- En mars 2026, BIOTRONIK a annoncé le lancement de son étude pivot BIO-LivIQ visant à évaluer le stimulateur cardiaque sans sonde LivIQ, un dispositif de nouvelle génération conçu pour assurer la synchronisation AV grâce à une technologie de détection avancée en champ lointain. L’essai inclura 325 patients répartis sur 60 sites à travers le monde et évaluera la sécurité, les performances de stimulation et la synchronisation.

- En décembre 2025, Impulse Dynamics a levé plus de 158 millions de dollars afin d'accélérer la commercialisation, les essais cliniques et le développement de ses technologies pour l'insuffisance cardiaque, notamment la thérapie CCM. Cet investissement améliorera considérablement l'accès des patients à la thérapie CCM et confirmera son efficacité clinique.

- En décembre 2025, Philips a annoncé l'acquisition de SpectraWAVE Inc., intégrant ainsi à son portefeuille une imagerie intravasculaire coronaire et une évaluation physiologique de nouvelle génération alimentées par l'IA.

- En janvier 2025, le CMS a publié une décision de couverture nationale approuvant la prise en charge des capteurs de pression artérielle pulmonaire implantables pour la gestion de l'insuffisance cardiaque, sous réserve de l'élaboration de preuves. Cette décision permet aux bénéficiaires de Medicare, y compris ceux qui en étaient auparavant exclus par Medicare Advantage, d'accéder au système CardioMEMS HF.

- Report ID: 3272

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Dispositifs cardiovasculaires Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.