Perspectives du marché des adjuvants pour béton :

Le marché des adjuvants pour béton était évalué à 20,4 milliards de dollars en 2025 et devrait atteindre 47,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 22,2 milliards de dollars.

La demande mondiale d'adjuvants pour béton est étroitement liée à l'activité de construction, au renouvellement des infrastructures et aux dépenses publiques d'investissement. Les données gouvernementales indiquent une demande structurelle soutenue pour les projets à forte intensité de béton dans les secteurs des transports, du logement, de l'énergie et de l'eau. Selon le rapport du Bureau du recensement des États-Unis de janvier 2026, les dépenses totales de construction en octobre 2025 ont atteint 2 175,2 milliards de dollars, principalement tirées par les projets d'infrastructures publiques et non résidentiels. Par ailleurs, les données du Département des transports des États-Unis de février 2023 indiquent que 1 200 milliards de dollars sont alloués aux dépenses de transport et d'infrastructure, dont 550 milliards à la construction et à la réhabilitation de routes, de ponts, de ports, de réseaux d'eau et de bâtiments publics, applications pour lesquelles l'utilisation d'adjuvants est une pratique courante afin de répondre aux spécifications de performance et de durabilité.

Dépenses de construction aux États-Unis

Catégorie | Octobre 2025 (SAAR, milliards USD) | Évolution par rapport à septembre 2025 | Évolution par rapport à octobre 2024 |

Construction totale | 2 175,2 | +0,5 % (±0,7 %) | -1,0 % (±1,5 %) |

Dix premiers mois cumulés | 1 825,3 | N / A | -1,4 % (±1,0 %) |

Construction privée | 1 651,3 | +0,6 % (±0,5 %) | N / A |

- Résidentiel | 913.9 | +1,3 % (±1,3 %) | N / A |

- Non résidentiel | 737,4 | -0,2 % (±0,5 %) | N / A |

Travaux publics | 524.0 | +0,1 % (±1,0 %) | N / A |

- Éducatif | 114,8 | +0,7 % (±1,3 %) | N / A |

- Autoroute | 141,6 | +0,1 % (±2,6 %) | N / A |

Source : Bureau du recensement des États-Unis, janvier 2026

De même, le rapport « Mineral Commodity Summaries » de l'Institut d'études géologiques des États-Unis (USGS), publié en janvier 2023, indique que la production nationale de ciment a atteint 92 millions de tonnes en 2022, confirmant ainsi l'importance de la demande de béton en aval, qui soutient directement les volumes d'adjuvants utilisés dans les segments du béton prêt à l'emploi et du béton préfabriqué. Le rapport précise également que la Chine est le premier producteur mondial de ciment, avec une production de 2,1 millions de tonnes en 2022. Il souligne par ailleurs que le taux d'utilisation des capacités de production de ciment aux États-Unis est resté élevé grâce à la poursuite des activités de construction publiques et privées, témoignant d'une demande stable en intrants pour le béton. Enfin, l'ampleur de la production chinoise de ciment illustre la concentration de la production mondiale de béton en Asie, où les grands projets d'infrastructures et d'aménagement urbain continuent de stimuler la consommation d'adjuvants dans le béton de masse et la construction préfabriquée.

Clé Adjuvants pour béton Résumé des informations sur le marché:

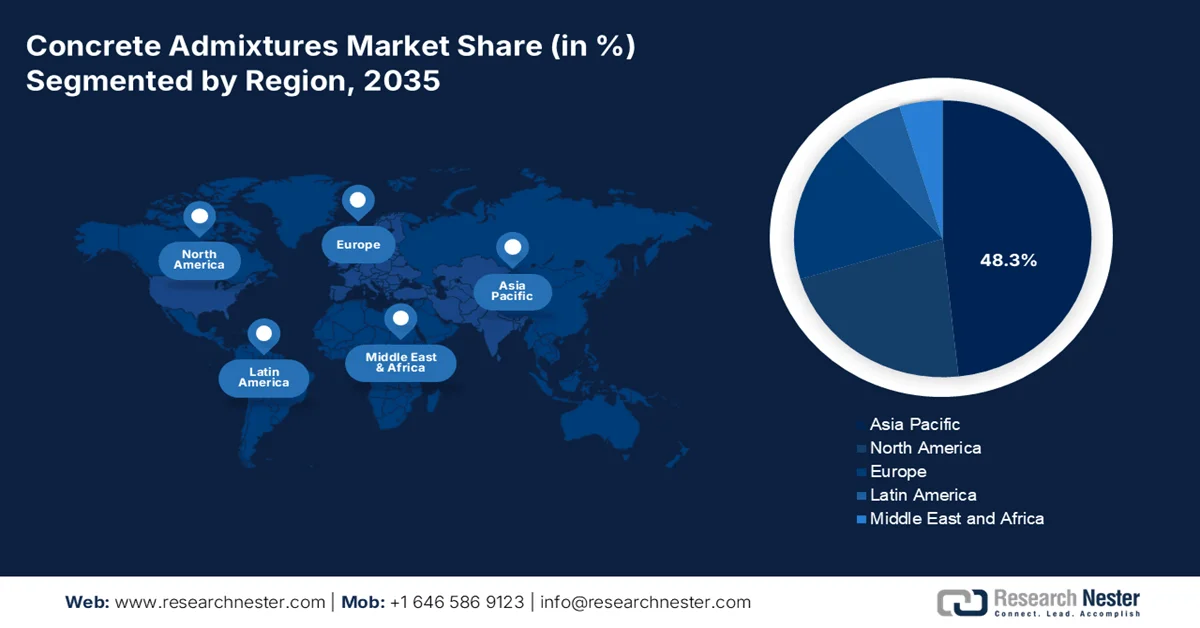

Points saillants régionaux :

- Sur le marché des adjuvants pour béton, la région Asie-Pacifique devrait représenter 48,3 % des revenus régionaux d'ici 2035, grâce à une urbanisation rapide et à des investissements importants dans les infrastructures publiques, soutenus par des initiatives nationales de modernisation des infrastructures.

- L’Amérique du Nord devrait être la région à la croissance la plus rapide entre 2026 et 2035, avec un TCAC de 7,1 %, renforcée par les programmes de renouvellement des infrastructures et les mandats de durabilité, accélérés par un financement public important pour l’adoption de béton à faible émission de carbone et à haute performance.

Analyse du segment :

- Sur le marché des adjuvants pour béton, le sous-segment synthétique au sein du segment des matériaux devrait détenir une part de marché de 65,4 % d'ici 2035, grâce à une efficacité supérieure de réduction de l'eau et à des structures polymères personnalisables, stimulées par l'accent mis par l'industrie de la construction sur l'efficacité et la durabilité.

- Dans le segment des applications, le béton prêt à l'emploi devrait conserver sa position de leader entre 2026 et 2035, renforcé par l'expansion des centrales à béton centralisées et des grands projets d'infrastructures urbaines, soutenus par le besoin d'un approvisionnement constant en béton de qualité contrôlée.

Principales tendances de croissance :

- Augmentation des volumes de consommation de ciment et de béton

- Le gouvernement se concentre sur la modernisation des infrastructures

Principaux défis :

- Coûts élevés de R&D et de services techniques

- Fidélisation à la marque et verrouillage des spécifications établis

Acteurs clés : Sika AG, GCP Applied Technologies, BASF SE, Mapei SpA, Fosroc International Ltd., RPM International Inc. (Groupe MBCC), Arkema SA, Pidilite Industries Limited, CEMEX SAB de CV, Dow Chemical Company, WR Grace & Co.

Mondial Adjuvants pour béton Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 20,4 milliards de dollars américains

- Taille du marché en 2026 : 22,2 milliards de dollars américains

- Taille du marché prévue : 47,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Inde, Vietnam, Indonésie, Brésil, Mexique

Last updated on : 5 February, 2026

Marché des adjuvants pour béton - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des volumes de consommation de ciment et de béton : les tendances de la production de ciment sont des indicateurs avancés de la demande d’adjuvants. Selon le rapport de l’Institut d’études géologiques des États-Unis (USGS), publié en janvier 2023 dans son rapport « Mineral Commodity Summaries », la consommation de ciment aux États-Unis a atteint près de 900 millions de tonnes en 2022. De plus, des États comme le Texas, le Missouri, la Californie et la Floride produisent environ 43 % du ciment américain. Ceci souligne la forte demande du marché. Les marchés du ciment à fort volume utilisent généralement des adjuvants pour optimiser la maniabilité, le temps de prise et garantir la constance des performances à grande échelle. Dans les économies en développement, où les projets d’infrastructure et de logement sont réalisés dans des délais très courts, l’utilisation d’adjuvants est de plus en plus fréquente afin de réduire les risques liés à l’exécution. Il en résulte une forte demande, alimentée par les volumes, pour les fournisseurs de la région Asie-Pacifique et d’Amérique du Nord.

Consommation de ciment aux États-Unis

Année | Consommation |

2018 | 98 500 |

2019 | 102 000 |

2020 | 105 000 |

2021 | 110 000 |

2022 | 120 000 |

Source : USGS, janvier 2023

- L'accent mis par les gouvernements sur la modernisation des infrastructures : les dépenses publiques consacrées aux infrastructures de transport, d'énergie et d'eau constituent un moteur important et stable pour le marché des adjuvants pour béton. Les plans pluriannuels nationaux créent une demande importante et prévisible de béton haute performance. Selon le rapport de l'AASHTO IIJA sur la réautorisation des revêtements de surface en mai 2025, l'IIJA alloue 110 milliards de dollars aux projets de routes et de ponts, qui spécifient un béton durable nécessitant des adjuvants de pointe pour une longévité accrue et une construction rapide. Par ailleurs, la politique de cohésion de l'UE et les programmes nationaux investissent des milliards dans des projets à forte intensité de béton, imposant des solutions techniques que les adjuvants permettent d'apporter. Outre ces programmes gouvernementaux, la priorité accordée aux délais de livraison du béton et aux grands chantiers ferroviaires et routiers contribue à maintenir une consommation élevée d'adjuvants.

- Programmes d'urbanisation et de logement pilotés par les gouvernements : Les programmes de logement social et de développement urbain influencent fortement la consommation d'adjuvants, principalement dans les pays émergents. Selon le rapport 2026 de l'OMS, 55 % de la population mondiale vit en zone urbaine et ce chiffre devrait croître significativement dans les années à venir. Cette augmentation nécessite des investissements importants et soutenus dans la construction résidentielle et mixte. Les gouvernements d'Inde, d'Asie du Sud-Est et d'Afrique continuent de privilégier le logement abordable et les infrastructures urbaines par le biais de programmes financés par l'État. La construction résidentielle à grande échelle repose sur l'utilisation d'adjuvants pour garantir l'homogénéité de la qualité des bétons coulés en grande quantité et des éléments préfabriqués. Pour les fabricants d'adjuvants, la collaboration avec les autorités de logement social et les entreprises publiques de construction assure une demande régulière et des spécifications standardisées, ce qui avantage les fournisseurs disposant de capacités de production à grande échelle et de conformité réglementaire.

Défis

- Coûts élevés de R&D et de services techniques : le développement et la validation d’adjuvants de nouvelle génération, tels que les superplastifiants à base de PCE, exigent des investissements considérables et soutenus en R&D. De plus, leur succès repose sur la fourniture d’un service technique complet et gratuit aux prescripteurs et aux entrepreneurs, ce qui représente un coût important. Les principaux acteurs du marché investissent régulièrement un pourcentage de leur chiffre d’affaires net en R&D pour maintenir leur portefeuille de produits. Les nouveaux entrants peinent à suivre cette voie sans sources de revenus établies, ce qui rend le développement de produits et le support client financièrement prohibitifs à grande échelle.

- Fidélisation à la marque et dépendance aux spécifications : les grands projets de construction s’appuient sur les cahiers des charges des ingénieurs et des architectes, qui mentionnent souvent des marques reconnues. Ce processus de spécification, basé sur la notoriété de la marque ou son équivalent, favorise les concurrents disposant de données de performance éprouvées sur le long terme. Les nouvelles marques sur le marché peinent à se faire référencer, car les entreprises de construction sont réticentes au risque. Intégrer les chaînes d’approvisionnement des mégaprojets est particulièrement difficile sans une expérience de plusieurs décennies dans des applications à grande échelle couronnées de succès.

Taille et prévisions du marché des adjuvants pour béton :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,9% |

|

Taille du marché de l'année de référence (2025) |

20,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

47,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des adjuvants pour béton :

Analyse des segments de matériaux

Sur le marché des adjuvants pour béton, les sous-segments synthétiques dominent le secteur des matériaux et devraient représenter 65,4 % de la valeur du marché d'ici 2035. Ces polymères de pointe offrent des performances supérieures aux lignosulfonates naturels traditionnels, permettant de réduire la teneur en eau et d'améliorer la maniabilité à faibles doses. Leur structure moléculaire peut être adaptée aux propriétés spécifiques du béton, ce qui les rend indispensables aux bétons modernes à haute résistance, autoplaçants et durables, exigeant de faibles rapports eau/ciment et une grande durabilité. Cette évolution est impulsée par la demande mondiale d'efficacité et de durabilité du secteur de la construction, car leur utilisation permet de réduire significativement la teneur en ciment et les émissions de carbone associées.

Analyse du segment d'application

Le béton prêt à l'emploi domine le marché. Cette position dominante s'explique principalement par la tendance mondiale à centraliser le dosage du béton et à le livrer aux chantiers, garantissant ainsi une qualité et une précision de fabrication optimales. Les adjuvants sont essentiels pour assurer la maniabilité du béton pendant le transport, atteindre les objectifs de résistance fixés et répondre aux exigences spécifiques de chaque projet, notamment en termes de durabilité et de temps de prise. Le développement des infrastructures urbaines et des grands projets commerciaux, qui nécessitent un approvisionnement constant et important en béton, renforce la position dominante de ce segment. L'indice des prix à la production du béton prêt à l'emploi a atteint 399,849 en novembre 2025, selon le rapport 2025 du Bureau des statistiques du travail (BLS) américain. Par ailleurs, les normes de qualité strictes en matière de construction et l'utilisation accrue d'adjuvants haute performance et spéciaux confortent la position dominante du béton prêt à l'emploi.

Indice des prix à la production du béton prêt à l'emploi

Année | 2024 | 2025 |

Jan | 376.419 | 390.311 |

Fév | 380.370 | 389 524 |

Mar | 386.077 | 388.511 |

Avr | 383.503 | 386.098 |

Peut | 384.181 | 387.457 |

Juin | 382.036 | 387.394 |

Juillet | 383.550 | 385,993 |

Août | 386.394 | 386.359 |

Sep | 384.917 | 385.351 |

Octobre | 385.351 | 386.267 |

Nov | 387.459 | 385.567 |

Déc | 385.931 | 384.802 |

Annuel | 383 849 | - |

Source : US BLS

Analyse du segment d'utilisation finale

La construction résidentielle est le principal sous-segment du marché. Cette position dominante est alimentée par la croissance soutenue de la production mondiale, l'urbanisation et la reprise des mises en chantier de logements après la pandémie. Les adjuvants sont essentiels dans les projets résidentiels pour la création de fondations durables, de dalles résistantes aux fissures et de coffrages isolants en béton à haute performance énergétique. Les politiques gouvernementales favorisant le logement abordable et les normes de construction durables stimulent davantage la demande, car les adjuvants permettent l'utilisation de matériaux cimentaires alternatifs et plus écologiques, et améliorent la performance et la résilience globales des bâtiments. Selon un rapport du Bureau du recensement des États-Unis de janvier 2025, le nombre de logements construits s'élevait à près de 1 499 000, illustrant une demande massive et continue de matériaux de construction résidentielle, notamment d'adjuvants de pointe pour béton.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Matériel |

|

Fonction |

|

Application |

|

Utilisation finale |

|

Formulaire |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des adjuvants pour béton - Analyse régionale

Perspectives du marché APAC

Le marché des adjuvants pour béton en Asie-Pacifique est le plus important et le plus influent, et devrait représenter 48,3 % des revenus régionaux d'ici 2035. Cette position dominante s'explique par l'urbanisation croissante, les investissements massifs dans les infrastructures publiques et l'importance accrue accordée à la qualité et à la durabilité de la construction. Le principal moteur de la demande est le développement actif des initiatives nationales et l'augmentation des investissements dans la modernisation des infrastructures. Ces investissements, qui représentent des programmes de plusieurs billions de dollars, imposent une production importante de béton. Une tendance majeure est le passage rapide des adjuvants superplastifiants de base aux adjuvants haute performance à base d'éthers de polycarboxylate, qui facilitent et accélèrent la construction. Par ailleurs, la mise en œuvre par les gouvernements de normes de construction écologiques accroît la demande d'adjuvants permettant de minimiser la consommation de ciment et d'eau.

L'investissement massif dans les infrastructures publiques et le développement urbain rapide, soutenus par les programmes du gouvernement central, dynamisent le marché indien . Selon les données de l'IBEF d'octobre 2025, la production de ciment en Inde s'élevait à environ 426,29 millions de tonnes en 2024. Cette hausse de la production témoigne de l'augmentation des volumes de béton prêt à l'emploi, de béton préfabriqué et de béton coulé sur place, pour lesquels des adjuvants sont couramment utilisés afin d'optimiser la maniabilité, le temps de prise, la durabilité et les performances. Par ailleurs, le rapport du PIB de février 2024 indique une croissance significative du secteur de la construction (10,7 %), signe d'une demande et d'une utilisation accrues d'adjuvants pour béton. De plus, le rapport de la RBSA de décembre 2023 révèle que le gouvernement central a alloué plus de 81 millions de dollars à la construction de routes, privilégiant le béton prêt à l'emploi et le béton préfabriqué. Ces données engendrent une forte demande d'adjuvants pour béton en Inde.

Le marché chinois est fondamentalement déterminé par l'ampleur et la continuité des programmes d'infrastructures et de construction urbaine menés par le gouvernement. Selon une étude de la NLM de juillet 2025, la production de béton nécessite 4 milliards de tonnes de ciment. La Chine est le premier producteur mondial de ciment avec 1,9 milliard de tonnes en 2024, soit la moitié de la production mondiale, ce qui souligne l'importance des volumes qui soutiennent la consommation. Outre les investissements publics, la modernisation des infrastructures a connu une forte croissance grâce à un financement soutenu alloué aux réseaux de transport, aux services publics municipaux, à la gestion de l'eau, etc. De plus, l'amélioration du contrôle qualité et de la durabilité du béton favorise l'utilisation systématique d'adjuvants dans les applications de préfabrication et de béton prêt à l'emploi. Ceci stimule l'adoption du béton dans divers domaines, tels que le logement social, les transports et les projets d'infrastructures municipales en Chine.

Aperçu du marché nord-américain

Le marché nord-américain des adjuvants pour béton est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 7,1 % entre 2026 et 2035. Cette croissance est alimentée par le renouvellement des infrastructures, des exigences strictes en matière de développement durable et des pratiques de construction avancées. Parmi les principaux moteurs de cette croissance figure la mise en œuvre de l'IIJA (Investigational Infrastructure and Development Authority), qui alloue un budget important à la modernisation des infrastructures, ce qui engendre une demande directe de béton haute performance. Au Canada, le plan Investir dans le Canada soutient les infrastructures publiques et la construction à faible émission de carbone. L'une des principales demandes est liée à l'adoption d'adjuvants qui facilitent la fabrication de bétons à faible émission de carbone afin d'atteindre des objectifs ambitieux de réduction des émissions de carbone, tels que ceux fixés par l'initiative Buy Clean aux États-Unis et au Canada. La priorité accordée à la réparation des infrastructures vieillissantes plutôt qu'à la construction de nouveaux bâtiments contribue également à accroître la demande d'adjuvants spécialisés pour la réparation et le béton projeté.

Le marché américain est fortement influencé par les cadres d'approvisionnement du secteur public et la mise en œuvre des infrastructures au niveau des États. Le rapport du Bureau des matériaux du Département des transports de l'Illinois, publié en janvier 2026, indique que la liste des adjuvants pour béton homologués régit les matériaux utilisés dans la construction de routes et de ponts, confirmant ainsi le rôle obligatoire de ces adjuvants plutôt que leur statut d'améliorations optionnelles dans les projets financés par l'État fédéral et les États. Cette situation est conforme aux tendances nationales de dépenses. Selon un rapport du Bureau du recensement des États-Unis publié en janvier 2026, les dépenses publiques de construction ont atteint 524 milliards de dollars, témoignant d'une production de béton soutenue. Par ailleurs, les homologations réglementaires et les mécanismes de financement créent une demande prévisible d'adjuvants pour béton, dictée par les spécifications, pour les projets d'infrastructures de transport, d'eau et de génie civil aux États-Unis.

Adjuvants pour béton approuvés par l'IDOT

Nom de l'entreprise | Nom de marque | Spécification | Code matériel |

Chryso Inc | Darex II AEA | MÉLANGES D'ENTRAÎNEMENT AÉRIEN | 42138 |

Produits DarCole, Inc. | DNL 485 | ADJUVANTS RÉDUCTEURS D'EAU DE TYPE A | 43958 |

Euclid Chemical Company | Eucon Stasis | ADMIXTURES RETARDATEURS DE TYPE B | 43949 |

Mapei | Mapefast Super Set (Polychem Super Set) | TYPE C, MÉLANGES ACCÉLÉRATEURS | 43773 |

Source : Rapport du Bureau des matériaux du Département des transports de l'Illinois, janvier 2026

Le marché canadien des adjuvants pour béton est étroitement lié aux programmes d'infrastructure et de construction durable financés par les gouvernements fédéral et provinciaux. Selon le rapport du gouvernement du Canada de janvier 2026, l'investissement total dans la construction de bâtiments a atteint 24,5 milliards de dollars américains en novembre 2025. Les infrastructures publiques représentent une part importante de l'activité non résidentielle, soutenant ainsi une demande soutenue de béton et d'adjuvants connexes. Par ailleurs, le rapport de Logement, Infrastructures et Collectivités Canada de septembre 2025 indique que le pays continue de déployer des fonds dans le cadre du Plan Investir dans le Canada, un programme à long terme de plus de 180 milliards de dollars américains qui soutient des projets de transport, d'eau, d'infrastructures communautaires et d'eaux usées nécessitant un béton aux performances spécifiées. Ces investissements publics créent une demande stable et encadrée par des politiques publiques pour les adjuvants pour béton partout au Canada.

Aperçu du marché européen

Le marché des adjuvants pour béton en Europe connaît une croissance significative, portée par des réglementations environnementales strictes et d'importants financements transnationaux pour les infrastructures, dans un contexte de secteur de la construction mature. Le principal moteur de cette croissance est le Pacte vert pour l'Europe et ses directives spécifiques à la construction, telles que la refonte de la directive sur la performance énergétique des bâtiments et le projet de règlement sur les produits de construction, qui imposent des réductions de l'empreinte carbone. Ceci favorise l'adoption généralisée d'adjuvants permettant la production de bétons haute performance à faible teneur en clinker. Par ailleurs, les fonds de cohésion allouent des milliards d'euros à la rénovation et aux infrastructures durables, créant ainsi une demande directe. La tendance clé est la digitalisation de la construction : les fournisseurs d'adjuvants proposent des systèmes de dosage intelligents et des services de données pour optimiser la formulation des bétons et garantir leur conformité.

Le marché allemand est porté par des investissements publics soutenus dans les infrastructures de transport et municipales, conjugués à des normes réglementaires strictes encadrant la qualité et la durabilité des constructions. Selon le rapport BAI d'août 2025, les investissements dans les infrastructures routières, ferroviaires et énergétiques ont atteint 400 milliards de dollars, dont une part importante est consacrée à l'entretien et à la modernisation des infrastructures existantes, pour lesquelles des bétons et adjuvants haute performance sont préconisés. Par ailleurs, le rapport Deutschland de juillet 2025 indique qu'en 2023, près de 300 000 logements ont été construits, dont près de 263 000 constructions neuves, ce qui souligne la consommation croissante d'adjuvants pour béton et reflète une forte demande des secteurs public et privé. Ces données confirment une demande constante d'adjuvants pour béton, dictée par les spécifications, pour toutes les applications en Allemagne.

Le marché britannique des adjuvants pour béton est soutenu par des investissements publics constants dans les infrastructures et par des exigences de performance et de durabilité de plus en plus strictes dans le secteur de la construction. Selon les données de l'Office national des statistiques (ONS) de novembre 2025, le total des nouvelles commandes de construction devrait progresser de 9,8 %, soit près de 1 078 millions de livres sterling, au cours du troisième trimestre 2025. Les infrastructures, et notamment les transports et les travaux publics, contribueront de manière significative à cette croissance. Par ailleurs, un rapport du gouvernement britannique publié en février 2024 souligne que le Plan national d'infrastructures et de construction recense plus de 660 projets, représentant des investissements de 700 à 775 milliards de livres sterling sur les dix prochaines années. Ces projets reposent sur un béton haute performance durable, pour lequel l'utilisation d'adjuvants est courante. Enfin, ces facteurs créent un environnement de demande stable, stimulé par des politiques publiques, pour les adjuvants à béton dans les projets de développement urbain et commercial au Royaume-Uni.

Principaux acteurs du marché des adjuvants pour béton :

- Sika AG (Suisse)

- Technologies appliquées GCP (États-Unis)

- BASF SE (Allemagne)

- Mapei SpA (Italie)

- Fosroc International Ltd. (Royaume-Uni)

- RPM International Inc. (Groupe MBCC) (États-Unis)

- Arkema SA (France)

- Pidilite Industries Limited (Inde)

- CEMEX SAB de CV (Mexique)

- Dow Chemical Company (États-Unis)

- WR Grace & Co. (États-Unis)

- CHRYSO SAS (France)

- Ashland Global Holdings Inc. (États-Unis)

- Société Kao (Japon)

- Muhu Construction Materials Co., Ltd. (Chine)

- Cormix International Ltd. (Royaume-Uni)

- Ha-Be Betonchemie GmbH & Co. KG (Allemagne)

- La société Euclid Chemical (États-Unis)

- Selena FM SA (Pologne)

- Henan Kingsun Chemical Co., Ltd. (Chine)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Sika AG est un acteur majeur du marché des adjuvants pour béton et stimule sa croissance par des acquisitions stratégiques, à l'instar du rachat historique du groupe MBCC, qui lui a permis d'étendre sa présence mondiale et son portefeuille de produits. Ses initiatives stratégiques sont fortement axées sur l'innovation dans le domaine des adjuvants haute performance pour une construction durable, notamment des solutions d'imperméabilisation du béton et de réduction de son empreinte carbone. Selon son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires net de 11 763,1 millions de francs suisses.

- GCP Applied Technologies est un acteur majeur du marché des adjuvants pour béton et se distingue par son expertise scientifique pointue et son orientation vers les technologies chimiques de pointe. Ses initiatives stratégiques visent à développer des adjuvants innovants qui améliorent la durabilité, la pérennité et l'efficacité du béton.

- BASF SE est un leader mondial de la chimie sur le marché des adjuvants pour béton, notamment grâce à sa marque Master Builder Solutions. Ses principales initiatives stratégiques consistent en un investissement massif en R&D pour développer des technologies d'adjuvants écologiques innovantes, telles que les superplastifiants MasterEase et MasterGlenium, qui permettent la production de bétons à faible empreinte carbone, économes en ressources et très maniables. L'entreprise a réalisé un chiffre d'affaires de 18,2 millions d'euros en Amérique du Nord.

- La force de Mapei SpA sur le marché des adjuvants pour béton repose sur sa chaîne de production entièrement intégrée et contrôlée verticalement, ainsi que sur son engagement constant en matière de recherche. Ses principales initiatives stratégiques consistent à créer des systèmes d'adjuvants hautement spécialisés, capables de résoudre des problèmes complexes pour des applications variées, allant du béton autoplaçant aux projets de restauration, grâce à un réseau mondial de laboratoires techniques.

- Fosroc International Ltd se positionne sur le marché mondial des adjuvants pour béton en tant que fournisseur de solutions spécialisées pour les secteurs de la construction et des mines. Ses initiatives stratégiques mettent l'accent sur le développement de systèmes d'adjuvants haute performance adaptés à des applications spécifiques et capables de répondre aux exigences extrêmes en matière de durabilité.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des adjuvants pour béton est caractérisé par une concurrence intense et une consolidation marquée, les géants multinationaux de la chimie dominant le secteur. Les principales initiatives stratégiques comprennent des investissements importants en R&D pour le développement de produits durables et performants sur les marchés à forte croissance, ainsi que des fusions-acquisitions stratégiques visant à élargir les gammes de produits et la présence géographique. Par ailleurs, en février 2025, Saint-Gobain a acquis FOSROC, acteur majeur des produits chimiques pour la construction en Asie et sur les marchés émergents, renforçant ainsi sa présence mondiale dans le secteur. Les principaux acteurs s'attachent également à fournir un soutien technique et des solutions sur mesure pour les grands projets d'infrastructure, à intégrer des outils numériques pour leurs services et à promouvoir les adjuvants biosourcés et bas carbone afin de répondre aux réglementations environnementales strictes et à la dynamique mondiale en faveur de la construction durable.

Paysage concurrentiel du marché des adjuvants pour béton :

Développements récents

- En décembre 2025, SIKA a inauguré une nouvelle usine ultramoderne à Haines City, en Floride. Cette usine produit des superplastifiants haute performance pour béton, destinés à des clients de toute la Floride et du sud-est des États-Unis, répondant ainsi aux exigences les plus élevées des projets de construction les plus complexes de la région.

- En octobre 2025, First Graphene a lancé un nouvel additif à base de graphène pour le ciment et le béton sur le marché sud-africain. L'arrivée de l'entreprise sur le marché sud-africain des matériaux de construction témoigne de l'importance croissante de ce produit et des nombreux avantages qu'il offre à l'industrie mondiale du ciment et du béton.

- En septembre 2025, MBT Construction Chemicals a annoncé l'inauguration de sa nouvelle usine ultramoderne à Taloja, Navi Mumbai, en Inde. L'inauguration a été réalisée par le Dr Boris Gorella, PDG et président du conseil d'administration de Master Builders Solutions, accompagné du Dr Karsten Eller, directeur des opérations, et d'Himanshu Kapadia, responsable du cluster Asie, Moyen-Orient et Turquie.

- Report ID: 3378

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.