Perspectives du marché des pompes centrifuges :

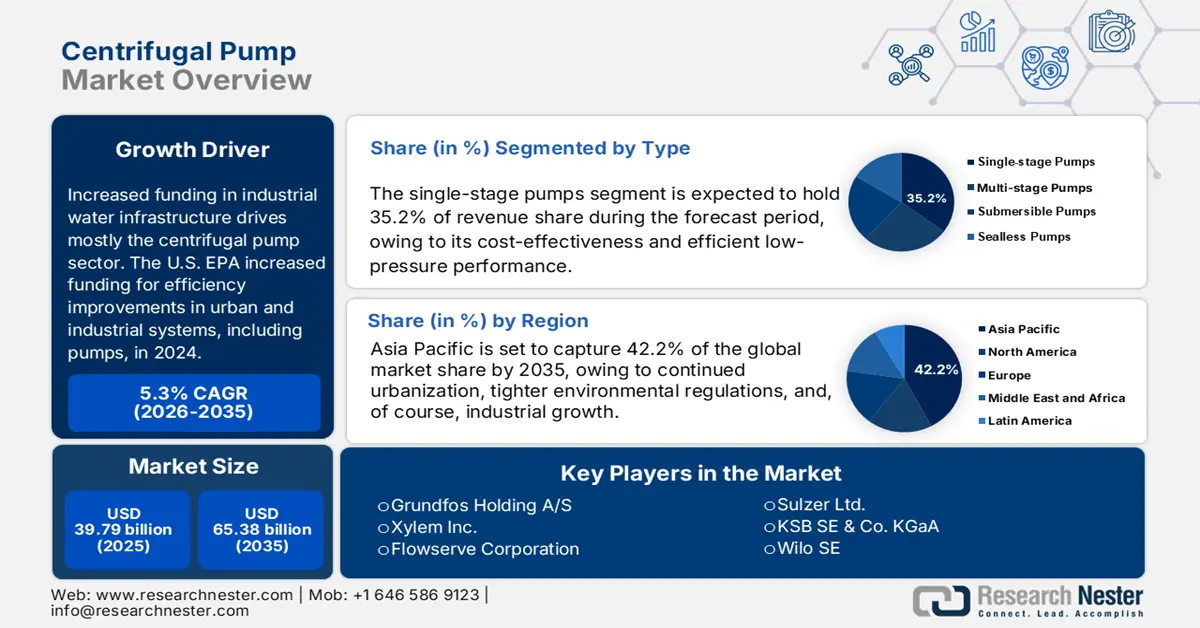

Le marché des pompes centrifuges était estimé à 39,79 milliards USD en 2025 et devrait dépasser 65,38 milliards USD d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,3 % sur la période 2026-2035. En 2026, la taille de ce marché était évaluée à 41,79 milliards USD.

L'augmentation des investissements dans les infrastructures de traitement de l'eau industrielles est le principal moteur de la croissance du marché des pompes centrifuges. L'Agence américaine de protection de l'environnement (EPA) a accru son financement pour l'amélioration de l'efficacité des systèmes urbains et industriels, notamment des pompes, en 2024. Selon l'OMS, plus de 2,1 milliards de personnes dans le monde n'ont toujours pas accès à l'eau potable, tandis que 106 millions sont contraintes de s'approvisionner en eau de surface non traitée. Ces facteurs stimulent les dépenses d'infrastructure. Par conséquent, la demande continue de croître parallèlement à la croissance des secteurs pétrolier, gazier et énergétique.

Selon FRED, le nombre de pompes hydrauliques vendues a atteint 249 352 en août 2025. Les fabricants ont besoin d'acier inoxydable, de fonte et d'alliages. Le marché des pompes centrifuges est en pleine croissance, portée par l'industrialisation croissante qui stimule la demande en solutions efficaces de traitement des fluides et par l'expansion des projets de traitement des eaux potables et usées à travers le monde. Cette croissance est alimentée par des réglementations environnementales plus strictes et des investissements croissants dans la modernisation des infrastructures municipales. Grâce à des subventions publiques à taux d'intérêt bas et à des programmes d'assemblage local, la production s'est développée en Inde, en Chine et en Europe de l'Est pour répondre à la demande.

Marché des pompes centrifuges - Facteurs de croissance et défis

Facteurs de croissance

- Pompage intelligent et automatisation industrielle : avec l’accélération de l’adoption de l’Industrie 4.0, la demande en pompes centrifuges intelligentes, dotées d’une surveillance en temps réel et d’une maintenance prédictive, explose. La solution Ability Smart d’ABB pour le traitement des eaux usées, première d’une nouvelle gamme de solutions numériques, optimise les opérations du secteur de l’eau grâce à une surveillance et une automatisation continues, permettant des économies d’énergie jusqu’à 25 % pour l’aération et le pompage, et une réduction d’environ 10 % de la consommation de produits chimiques. Pour les industries de transformation, les services des eaux et l’industrie chimique, les pompes centrifuges intègrent de plus en plus la technologie du jumeau numérique et les capacités de télécommande.

- Priorité mondiale à l'efficacité énergétique et à la réduction des émissions de carbone : d'ici 2040, le dessalement représentera environ 15 % de la consommation énergétique finale totale du Moyen-Orient, contre 5 % actuellement. Le dessalement est à l'origine de la plus forte augmentation, suivi par le transport intensif d'eau et la demande croissante en matière de traitement des eaux usées (et de niveaux de traitement plus élevés). À l'échelle mondiale, les pompes centrifuges sont soumises à une forte pression pour améliorer leur efficacité énergétique et réduire leurs émissions de carbone. Les fabricants adoptent des moteurs à haut rendement, des variateurs de fréquence et des systèmes de surveillance intelligents afin de réduire la consommation d'énergie. Ces améliorations permettent de réduire les coûts du cycle de vie, de se conformer à des réglementations environnementales plus strictes et d'aider les industries à s'aligner sur les objectifs internationaux de réduction des émissions de carbone et de développement durable.

- Agriculture et besoins en irrigation croissants : L’acheminement efficace de l’eau, la fertirrigation et le drainage sont des aspects essentiels de la modernisation agricole et des projets d’irrigation à grande échelle. La demande alimentaire mondiale augmente et, grâce à des programmes gouvernementaux visant à améliorer les rendements, des pays comme l’Inde, la Chine et le Brésil ont entrepris de moderniser leurs infrastructures d’irrigation. La capacité des pompes centrifuges à gérer différents débits et capacités, ainsi que leur coût d’investissement relativement faible, les rendent populaires pour l’irrigation, aussi bien dans les petites exploitations que dans les grandes exploitations agricoles.

Dynamiques commerciales émergentes des pompes centrifuges

Exportations de pompes centrifuges n.c.a. par pays en 2023

Exportateur | Valeur des exportations (en milliers de dollars US) | Quantité (articles) |

Chine | 4 589 504,40 | 167 156 000 |

Union européenne | 3 646 574,70 | 18 752 100 |

Allemagne | 2 047 931,51 | 10 561 600 |

Italie | 1 301 948,38 | 6 974 200 |

États-Unis | 1 232 244,66 | 2 781 800 |

France | 925 242,82 | 11 521 500 |

Pays-Bas | 867 155,74 | 3 291 100 |

Japon | 619 959,07 | 3 722 140 |

Hongrie | 533 778,86 | 2 785 060 |

Mexique | 533 587,41 | 1 455 460 000 |

Source : WITS

Défis

- Infrastructures et capacités techniques dans les marchés émergents : Les infrastructures rurales en Afrique subsaharienne et en Asie du Sud demeurent sous-développées. Les études montrent que l’adoption des pompes centrifuges dans les petites exploitations agricoles est limitée par la faiblesse de l’approvisionnement en électricité et l’absence de techniciens qualifiés. Le manque de compétences techniques locales et les coûts initiaux élevés découragent les investissements, réduisant ainsi la demande potentielle, même si l’amélioration du rendement des pompes permettrait de réduire les coûts d’exploitation.

- Protectionnisme vert via les normes environnementales : Bien que légitimes, les politiques environnementales peuvent involontairement freiner les exportations, notamment pour les PME des pays en développement qui peinent à s’y conformer, comme l’a constaté l’OMC. Le respect des normes américaines d’efficacité hydrique ou des normes européennes d’écoconception pour les fournisseurs de pompes centrifuges dans des pays comme l’Inde ou le Nigéria peut s’avérer financièrement prohibitif. Les PME peuvent ne pas être en mesure d’obtenir les certifications requises, ce qui limiterait leur rayonnement international et les empêcherait de participer aux appels d’offres européens et américains. Par conséquent, l’OMC encourage les pays en développement à renforcer leurs capacités. Cependant, la mise en œuvre concrète est inégale, ce qui accroît les obstacles à l’accès au marché pour les petits et moyens fabricants de pompes.

Taille et prévisions du marché des pompes centrifuges :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de référence (2025) |

39,79 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

65,38 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des pompes centrifuges :

Analyse de segmentation par type

Le segment des pompes monocellulaires devrait représenter la plus grande part du marché des pompes centrifuges d'ici 2035, avec 35,2 %, grâce à leur rentabilité et à leurs performances efficaces à basse pression. Ces pompes sont largement utilisées dans l'agriculture, le BTP et les applications industrielles légères où des débits élevés à des pressions raisonnables sont essentiels. Avec des normes actualisées encourageant leur utilisation, le Département de l'Énergie des États-Unis souligne leur rôle dans la gestion écoénergétique des fluides. Plusieurs industries les privilégient aux pompes bicellulaires en raison de leur conception simple, de leur facilité d'entretien et de leur fiabilité. Les pompes monocellulaires devraient rester le segment dominant, car les entreprises placent les économies de coûts d'exploitation au premier plan.

Analyse du segment d'utilisation finale

Le secteur de l'eau et des eaux usées devrait connaître la croissance la plus importante d'ici 2035, avec une part de marché de 28,2 %, en raison de l'urbanisation rapide et des restrictions gouvernementales strictes en matière de gestion des eaux usées. Cette situation devrait entraîner une domination du marché des pompes centrifuges par l'industrie de l'eau et des eaux usées. Le Programme national de lutte contre la pollution du Gange (NRCP) a permis de traiter des tronçons pollués de 34 rivières situées dans 77 villes réparties dans 16 États indiens. Ce projet, d'un coût de 5 961,75 crores de roupies, a permis la mise en place d'une capacité de traitement des eaux usées de 2 677 millions de litres par jour (mld). Dans le cadre du programme Namami Gange, 353 projets ont été approuvés pour un coût total de 30 458 crores de roupies. Ces projets comprennent le traitement des eaux usées dans 157 stations, pour une capacité de 4 952 mld, et un réseau d'égouts de 5 212 km. Par ailleurs, en insistant sur les efforts déployés à l'échelle mondiale pour améliorer l'accès à l'eau potable, notamment dans les pays en développement, l'Organisation mondiale de la Santé contribue à stimuler la demande de solutions de pompage performantes. Garantissant une expansion continue du marché, les municipalités et les industriels utilisent de plus en plus les pompes centrifuges pour le traitement des eaux usées, le dessalement et la distribution d'eau.

Analyse du segment d'application

Le segment des procédés industriels devrait connaître la croissance la plus importante d'ici 2035, avec une part de marché de 20,2 % pour les pompes centrifuges. Cette croissance est due aux industries chimiques, pétrolières et gazières, agroalimentaires et de production d'énergie, qui impliquent la manipulation et le transfert constants de fluides en grands volumes, ainsi que le déplacement de liquides et de fluides sous pression contrôlée. Ces industries, qui connaissent une demande et une expansion continues dans les secteurs de la production et de l'énergie, affichent les taux de consommation de pompes les plus élevés, comparativement aux projets d'irrigation, d'approvisionnement en eau potable et de refroidissement. Les pompes industrielles contribuent ainsi de manière significative au chiffre d'affaires mondial.

Notre analyse approfondie du marché des pompes centrifuges comprend les segments suivants :

Segment | Sous-segment |

Taper |

|

Application |

|

Utilisation finale |

|

Couler |

|

Opération |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des pompes centrifuges - Analyse régionale

Aperçu du marché Asie-Pacifique

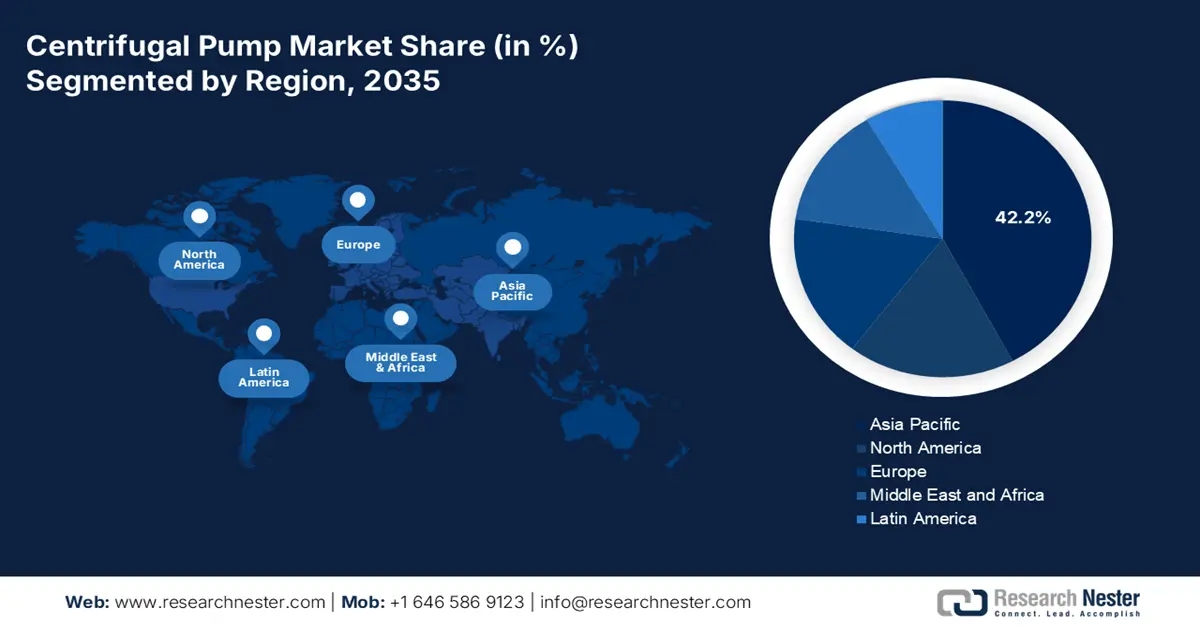

D'ici 2035, le marché des pompes centrifuges en Asie-Pacifique devrait représenter 42,2 % des parts de marché mondiales, sous l'effet de l'urbanisation croissante, du renforcement des réglementations environnementales et, bien sûr, de la croissance industrielle. Ces facteurs sont principalement alimentés par le développement des centres urbains et des grands secteurs industriels en Chine et en Inde. Le traitement de l'eau, l'énergie et la chimie contribueront également à la croissance du marché des pompes en Asie-Pacifique. Par exemple, des aides et des réglementations gouvernementales encouragent le développement de pompes à haut rendement énergétique. Les subventions à la recherche et au développement permettent d'allouer davantage de ressources budgétaires au développement de technologies durables, tandis que les mesures réglementaires dynamisent déjà le marché dans la région.

D'ici 2035, la Chine sera leader sur le marché Asie-Pacifique grâce à la croissance de son secteur industriel et à la modernisation de ses infrastructures. La Commission nationale du développement et de la réforme (CNDR) et le ministère de l'Énergie et de l'Économie (MEE) subventionnent des fonds favorisant l'efficacité énergétique. Le développement des énergies renouvelables, conjugué à la modernisation des raffineries, contribuera également à la croissance du marché. Des facteurs structurels, tels que l'urbanisation et les objectifs d'industrie verte du CPCIF et de ChemChina, stimuleront la demande de pompes. L'automatisation, sous la pression des pouvoirs publics et des entreprises, rend la modernisation des méthodes de fabrication des pompes plus acceptable et constitue une solution optimale pour résoudre les problèmes de capacité des stations d'épuration, des centrales hydroélectriques et des usines chimiques des régions autonomes chinoises.

L'Inde devrait afficher la plus forte croissance du marché des pompes de la région Asie-Pacifique, avec un TCAC projeté de 6,6 % ou plus jusqu'en 2035. Le mouvement entrepreneurial « Make in India », le programme « Smart Cities » et le DMIC (Département du Développement des Infrastructures et des Transports) devraient entraîner une augmentation des dépenses dans les infrastructures existantes au cours des 5 à 10 prochaines années. Dans le cadre du programme « Atal Mission for Rejuvenation and Urban Transformation » (AMRUT), lancé par le ministère du Logement et des Affaires urbaines, 883 projets de gestion des eaux usées et des boues de vidange, d'une valeur de 34 081 crores de roupies, ont été lancés, dont 370, d'une valeur de 8 258 crores de roupies, sont achevés. Dans le cadre de la mission Swachh Bharat (Urbain) 2.0, lancée le 1er octobre 2021, 15 883 crores de roupies ont été allouées aux États et territoires de l'Union pour la gestion des eaux usées, notamment la construction de stations d'épuration (STEP) et de stations de traitement des boues de vidange (STEP-B).

Production d'eaux usées en milieu urbain et capacité de traitement

États / Territoires de l'Union | Production d'eaux usées (en MLD) | Capacité installée (en MLD) | Nombre de stations d'épuration installées | Capacité de traitement opérationnelle (en MLD) |

Andhra Pradesh | 2882 | 833 | 66 | 443 |

Bihar | 2276 | 10 | 1 | 0 |

Chandigarh | 188 | 293 | 7 | 271 |

Chhattisgarh | 1203 | 73 | 3 | 73 |

Dadra et Nagar Haveli | 67 | 24 | 3 | 24 |

Goa | 176 | 66 | 11 | 44 |

Gujarat | 5013 | 3378 | 70 | 3358 |

Haryana | 1816 | 1880 | 153 | 1880 |

Himachal Pradesh | 116 | 136 | 78 | 99 |

Jammu-et-Cachemire | 665 | 218 | 24 | 93 |

Jharkhand | 1510 | 22 | 2 | 22 |

Karnataka | 4458 | 2712 | 140 | 1922 |

Kerala | 4256 | 120 | 7 | 114 |

Madhya Pradesh | 3646 | 1839 | 126 | 684 |

Maharashtra | 9107 | 6890 | 154 | 6366 |

Territoire de la capitale nationale de Delhi | 3330 | 2896 | 38 | 2715 |

Orissa | 1282 | 378 | 14 | 55 |

Pondichéry | 161 | 56 | 3 | 56 |

Punjab | 1889 | 1781 | 119 | 1601 |

Rajasthan | 3185 | 1086 | 114 | 783 |

Sikkim | 52 | 20 | 6 | 18 |

Tamil Nadu | 6421 | 1492 | 63 | 1492 |

Telangana | 2660 | 901 | 37 | 842 |

Tripura | 237 | 8 | 1 | 8 |

Uttar Pradesh | 8263 | 3374 | 107 | 3224 |

Uttarakhand | 627 | 448 | 71 | 345 |

Bengale occidental | 5457 | 897 | 50 | 337 |

Source : PIB

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter 18,2 % des parts de marché d'ici 2035, porté par la demande croissante dans les secteurs du pétrole et du gaz, des produits chimiques et de l'eau potable. Aux États-Unis, la demande de pompes centrifuges thermoplastiques est soutenue par les projets d'extraction de schiste bitumineux et les investissements dans les installations pétrochimiques de la région du Golfe. Les innovations en matière de pompes intelligentes, de conception de turbines à haut rendement énergétique et de normes réglementaires de l'EPA et du DOE ont toutes contribué à cette croissance. Le commerce transfrontalier de pompes centrifuges conformes aux accords commerciaux de l'ACEUM et les nouvelles chaînes d'approvisionnement induites par l'Industrie 4.0 devraient constituer un pilier solide de la demande de pompes.

L'industrie chimique américaine bénéficie de 11 % des financements de R&D grâce au soutien fédéral. Afin de promouvoir les investissements dans les projets énergétiques de pointe et de créer des chaînes d'approvisionnement en énergie propre, l'administration Biden-Harris a annoncé un programme de crédits d'impôt de 6 milliards de dollars, dont environ 2,5 milliards réservés aux communautés énergétiques historiques. Le programme de chimie verte de l'EPA a octroyé des subventions à des procédés de chimie verte pour réduire les déchets dangereux. L'EPA et l'American Chemical Society ont récompensé 144 technologies permettant d'éliminer 376 millions de kilogrammes de produits chimiques et de solvants dangereux. Cela représente l'équivalent du volume de près de 3 800 wagons-citernes ou d'un train de près de 75 kilomètres de long. Chaque année, 79 milliards de litres d'eau sont économisés, soit l'équivalent de la consommation annuelle de 980 000 personnes. Chaque année, 3,5 milliards de kilogrammes de dioxyde de carbone sont éliminés de l'atmosphère, ce qui équivaut à retirer 770 000 voitures de la circulation.

Le Canada investit 150 millions de dollars dans une stratégie nationale pour des bâtiments à consommation énergétique nette zéro d’ici 2050, en plus d’une subvention de 2,6 milliards de dollars pour des logements plus écologiques visant à améliorer l’efficacité énergétique des habitations et les chaînes d’approvisionnement vertes, et d’un programme de 1,5 milliard de dollars pour des bâtiments communautaires verts et inclusifs finançant la rénovation, la réparation, la modernisation et la construction de nouveaux bâtiments écoénergétiques. Des fonds ont été alloués à la modernisation des infrastructures et à la recherche et au développement pour des projets d’énergie électrochimique, notamment pour le stockage de l’hydrogène par électrolyse de l’eau. Les efforts conjoints du NIST et du CNRC pour élaborer des normes de sécurité plus explicites devraient contribuer à orienter la demande accrue de pompes dans le système de traitement chimique canadien.

Aperçu du marché européen

Le marché européen devrait détenir 16,9 % de parts de marché d'ici 2035 grâce aux investissements dans la modernisation des infrastructures vieillissantes, la décarbonation et le secteur chimique via l'UE. La directive européenne sur le traitement des eaux usées est appliquée pour la collecte et le traitement d'environ 90 % des eaux usées municipales dans toute l'UE. Selon les profils nationaux, dix pays supplémentaires ont atteint un taux de conformité supérieur à 90 %, tandis que quatre pays (l'Autriche, l'Allemagne, le Luxembourg et les Pays-Bas) traitent la totalité de leurs eaux usées urbaines conformément aux normes de la directive. Par ailleurs, le règlement REACH, applicable aux industries, stimule déjà les investissements dans les pompes à haut rendement énergétique et à faible fuite.

Le marché allemand des pompes centrifuges est soutenu par une industrie chimique, automobile et de traitement de l'eau solide. Les politiques climatiques fédérales et la Stratégie d'efficacité énergétique 2050 favorisent les solutions de pompage à haut rendement. Par ailleurs, les investissements dans les infrastructures municipales de traitement des eaux, l'amélioration de l'automatisation industrielle et l'intégration de pompes intelligentes ont contribué à l'augmentation de la demande en solutions de pompage. L'excellence de la tradition d'ingénierie allemande, conjuguée aux directives européennes d'écoconception, soutient l'innovation et les exportations. Afin de rester compétitives sur le plan technologique, les entreprises privilégient la surveillance numérique, la maintenance prédictive et les économies d'énergie.

Production totale d'électricité en 2022

Région/Pays | GWh |

Europe | 4?018?742 |

Allemagne | 578?949 |

France | 473?672 |

Turquie | 328?379 |

Royaume-Uni | 325?540 |

Espagne | 292?454 |

Pologne | 179?748 |

Suède | 173?159 |

Norvège | 146?730 |

Les Pays-Bas | 121?572 |

Source : AIE

Principaux acteurs du marché des pompes centrifuges :

- Grundfos Holding A/S

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Xylem Inc.

- Flowserve Corporation

- Sulzer Ltd.

- KSB SE & Co. KGaA

- Société Ebara

- Wilo SE

- ITT Inc. (Pompes Goulds)

- Pentair plc

- Kirloskar Brothers Limited

- IDEX Corporation (Corken, Viking Pump)

- SPX FLOW, Inc.

- Roto Pumps Limited

- Pompe Torishima Mfg. Co., Ltd.

- Tsurumi Manufacturing Co., Ltd.

Le marché mondial des pompes centrifuges est relativement consolidé et composé d'acteurs internationaux. La concurrence est alimentée par des initiatives stratégiques telles que les fusions, le développement de la technologie des jumeaux numériques et la recherche et le développement de pompes à haut rendement énergétique. Les fabricants européens misent sur le développement durable et exploitent les possibilités offertes par les politiques de neutralité carbone pour fidéliser leur clientèle et garantir leur conformité réglementaire. Les entreprises américaines privilégient l'automatisation grâce à l'intégration de l'Internet des objets (IoT), tandis que les fabricants japonais se concentrent sur des dispositifs compacts et hautement performants destinés aux zones urbaines et industrielles de la région Asie-Pacifique. Au niveau régional, l'expansion, la coopération avec les équipementiers et les pratiques de l'après-vente constituent autant d'opportunités qui transforment la dynamique du marché à l'échelle mondiale.

Voici quelques-uns des principaux acteurs opérant sur ce marché :

Développements récents

- En décembre 2024, la société indienne Wilo Mather & Platt a lancé une pompe submersible à flux axial avec système SCADA pour les applications industrielles et liées à l'eau, notamment les usines chimiques. Cette pompe double, à montage horizontal ou vertical, offre aux partenaires industriels une surveillance en temps réel de ses performances, une automatisation du contrôle du débit (y compris la régulation de la vitesse) et une connectivité cloud-pompe via Internet pour des alertes immédiates et une visibilité complète sur le tableau de bord.

- En février 2024, DESMI (Danemark) a lancé une nouvelle gamme de pompes centrifuges à entraînement magnétique spécialement conçues pour les produits chimiques corrosifs et volatils. Ces pompes sont dotées d'un corps hermétique équipé d'un accouplement magnétique, ce qui supprime les joints mécaniques et élimine quasiment tout risque de fuite en milieu chimique dangereux. Les premiers utilisateurs dans le secteur de l'industrie chimique ont constaté une réduction des arrêts de production imprévus dus aux défaillances d'étanchéité.

- Report ID: 5115

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.