Perspectives du marché du carvédilol :

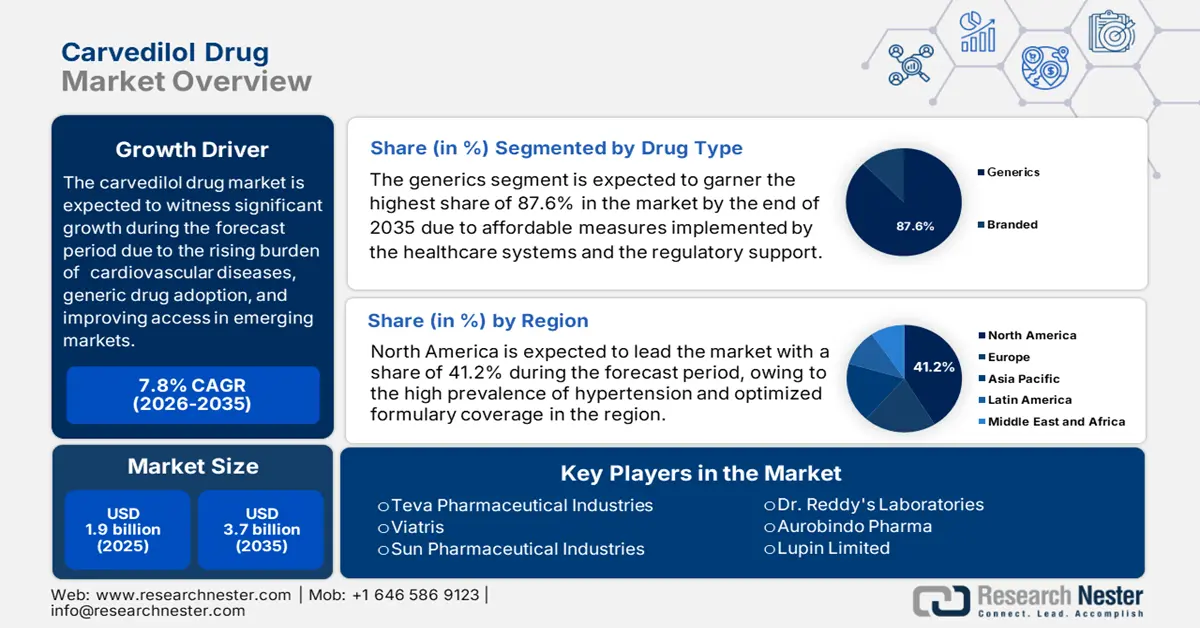

Le marché du carvédilol était évalué à 1,9 milliard de dollars en 2025 et devrait atteindre 3,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2 milliards de dollars.

L'augmentation de la population touchée par les maladies cardiovasculaires (MCV) et l'adoption des médicaments génériques dans les économies émergentes sont les principaux moteurs du marché mondial du carvédilol. L'efficacité prouvée de ce médicament, utilisé comme bêta-bloquant dans le traitement de l'insuffisance cardiaque et de l'hypertension, alimente une demande soutenue. Preuve de son importance, l'Organisation mondiale de la Santé (OMS) indique que les MCV sont responsables de plus de 17,9 millions de décès par an, dont 4 sur 5 sont dus à des infarctus et des accidents vasculaires cérébraux (AVC). Elle précise également que 33,3 % de ces événements surviennent prématurément chez des personnes de moins de 70 ans. Ceci souligne la nécessité croissante de prendre en charge les comorbidités cardiovasculaires avant qu'elles ne s'aggravent.

La chaîne d'approvisionnement du marché est caractérisée par une forte concentration de la production, principalement en Chine et en Inde. Les résultats de l'étude de la Pharmacopée américaine de 2025 le confirment : 32 % de la production mondiale de principes actifs pharmaceutiques (hors solutions intraveineuses) provient d'Inde. Par conséquent, le prix de ces bêta-bloquants pour les organismes payeurs augmente d'année en année, notamment aux États-Unis, en raison de leur dépendance aux importations. Cependant, un meilleur respect des seuils d'accessibilité financière pour le système de santé public garantit une utilisation stable du carvédilol. Une analyse comparative des coûts réalisée en 2022 a estimé le ratio coût-efficacité différentiel (RCED) de ce médicament entre 10 902 et 34 237 USD par année de vie.

Marché du carvédilol : facteurs de croissance et défis

Moteurs de croissance

- Le vieillissement rapide de la population mondiale accroît le risque de décès et d'invalidité liés aux maladies cardiovasculaires. Ces personnes sont particulièrement vulnérables aux affections cardiaques chroniques, telles que l'hypertension, les arythmies et l'insuffisance cardiaque, ce qui génère une demande soutenue sur le marché. Par ailleurs, la nécessité d'une prise en charge à long terme pour ces patients assure au secteur un flux de trésorerie constant tout au long de leur vie. À ce titre, une étude de la NLM de 2022 a révélé que la proportion de décès dus aux maladies cardiovasculaires parmi la mortalité totale augmente avec l'âge, les personnes de 70 ans et plus représentant plus de 40 % des décès.

- Amélioration de l'accès et de la qualité des soins : L'industrie pharmaceutique du carvédilol gagne en efficacité grâce à sa contribution à l'accessibilité des interventions et à l'amélioration de la qualité des soins. La prise de conscience croissante de l'importance d'une intervention précoce pour éviter des dépenses exceptionnellement élevées liées aux maladies cardiovasculaires stimule l'adoption de ce médicament dans le secteur. Cette évolution est confortée par les recommandations de 2022 publiées par l'AHA (American Heart Association), la Heart Failure Society of America et l'American College of Cardiology, qui indiquent que la prescription de carvédilol à la sortie de l'hôpital est associée à une diminution de la mortalité et des taux de réhospitalisation à 60 et 90 jours.

- Innovations et adoption croissantes : Alors que les entreprises pionnières du secteur pharmaceutique, et notamment celles spécialisées dans le carvédilol, privilégient les stratégies et les innovations produits, la demande augmente sensiblement. Plus précisément, les avantages cliniques et économiques de ces traitements en font une option privilégiée, tant pour les établissements de santé aux budgets limités que pour les consommateurs sensibles aux coûts. À cet égard, une étude de 2023 de l’American Heart Association (AHA) a révélé qu’en Inde, les bêta-bloquants étaient les antihypertenseurs les plus prescrits, avec des taux de prescription de 30 % chez les médecins spécialistes et de 27 % chez les médecins généralistes.

Taux d'adoption historiques et leur impact sur l'expansion future du marché

Aperçu des taux de prescription des bêta-bloquants comme antihypertenseurs

Pays | Période d'étude | Taux de prescription de bêta-bloquants | Notes |

NOUS | 2011-2020 | ~40% (stabilisé après une hausse initiale) | Les bêta-bloquants sont utilisés de façon stable, notamment en cas d'insuffisance cardiaque et de maladie coronarienne associées. |

Chine | 2016-2023 | 32,47% | Taux de prescription des antihypertenseurs de première intention : légère augmentation annuelle |

Inde | 2014-2022 | 32% | Le médicament antihypertenseur le plus prescrit par les cliniciens |

Europe (Italie, Pologne) | 2023-2024 | 44 % (Italie), 52 % (Pologne) | Taux plus élevés chez les patients présentant une comorbidité cardiovasculaire |

Source : NLM et AHA

Dynamique des coûts du marché dans les principaux contextes

Analyse comparative des coûts de différents médicaments contre l'insuffisance cardiaque aux États-Unis

(Fournitures pour 30 jours) (2024)

Médicament | Nom générique/de marque | Coût moyen de Medicare (en dollars américains) | Coût moyen à la charge du patient (en dollars américains) |

Carvédilol | Générique | 5 | 1 |

Lisinopril | Générique | 3 | 1 |

Losartan | Générique | 6 | 2 |

Spironolactone | Générique | 6 | 2 |

Empagliflozine | Marque | 544 | 37 |

Dapagliflozine | Marque | 538 | 35 |

Sacubitril-Valsartan | Marque | 566 | 46 |

Hydralazine | Générique | 9 | 3 |

dinitrate d'isosorbide | Générique | 49 | 7 |

Vericiguat | Marque | 589 | 34 |

Tafamidis | Marque | 19 560 | 530 |

Source : NLM

Défis

- Les inquiétudes croissantes concernant les effets secondaires et la sécurité : les effets indésirables, notamment les vertiges, la fatigue, l'hypotension et la bradycardie, sont une des principales causes du déclin soudain du marché du carvédilol. Cette faible observance thérapeutique entraîne l'arrêt du traitement et nécessite une surveillance post-commercialisation rigoureuse, ce qui réduit les taux d'adoption et augmente le coût du suivi. L'ensemble de ces facteurs impacte la disponibilité et la rentabilité de ce secteur.

- Expiration des brevets et érosion des prix : les brevets contestés et expirés constituent un enjeu majeur pour la génération de revenus à long terme des fournisseurs de médicaments de marque. Ce phénomène entraîne également l’émergence rapide de génériques et d’alternatives plus abordables, réduisant ainsi l’exclusivité des traitements haut de gamme. De plus, la présence d’options moins chères dans cette catégorie rend difficile le maintien de la fidélité des consommateurs.

Taille et prévisions du marché du carvédilol :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,8% |

|

Taille du marché de l'année de référence (2025) |

1,9 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du carvédilol :

Analyse segmentaire par type de médicament

Selon le type de médicament, le segment des génériques devrait représenter la plus grande part de marché (87,6 %) du carvédilol d'ici fin 2035. Cette domination s'explique par les mesures d'accessibilité financière mises en œuvre par les systèmes de santé et par le soutien réglementaire. Par ailleurs, les stratégies et initiatives gouvernementales favorables à l'accès aux médicaments, telles que le programme de thérapie générique compétitive de la FDA, renforcent la préférence des utilisateurs pour cette catégorie par rapport aux médicaments de marque. Enfin, l'adéquation des génériques aux nouvelles politiques de remboursement des organismes payeurs contribue également à la position dominante de ce segment dans les régions où l'accessibilité financière constitue un obstacle majeur.

Analyse du segment d'indication

En termes d'indications, le segment de l'insuffisance cardiaque (IC) devrait connaître une croissance considérable, représentant 48,4 % du marché du carvédilol au cours de la période étudiée. Cette croissance est favorisée par l'augmentation des cas de ce sous-type de maladie cardiovasculaire. À cet égard, un rapport de la NLM indique que le nombre de patients atteints d'IC dans le monde a dépassé les 64 millions en 2023. Par ailleurs, la Heart Failure Society of America (HFSA) estime que ce chiffre devrait dépasser 8,7 millions en 2030, 10,3 millions en 2040 et 11,4 millions en 2050 parmi les adultes américains de plus de 20 ans. Ainsi, l'efficacité clinique et les avantages économiques du carvédilol en font un choix privilégié pour de nombreux consommateurs.

Analyse des segments des canaux de distribution

Les pharmacies de détail devraient constituer le principal canal de distribution du carvédilol sur le marché du médicament durant toute la période analysée. Jouant un rôle crucial en rendant ce médicament largement accessible aux patients, ces établissements consolident leur position dans ce secteur. Ces distributeurs représentent également la principale source de revenus pour les principaux fabricants, grâce à leur capacité à offrir commodité et disponibilité immédiate des médicaments sur ordonnance. De plus, la forte présence des pharmacies de détail en zones urbaines et rurales garantit un accès optimal des patients aux traitements disponibles dans ce secteur.

Notre analyse approfondie du marché mondial comprend les segments suivants :

| Segment | Sous-segments |

Type de médicament |

|

Indication |

|

Canal de distribution |

|

Forme posologique |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du carvédilol - Analyse régionale

Aperçu du marché nord-américain

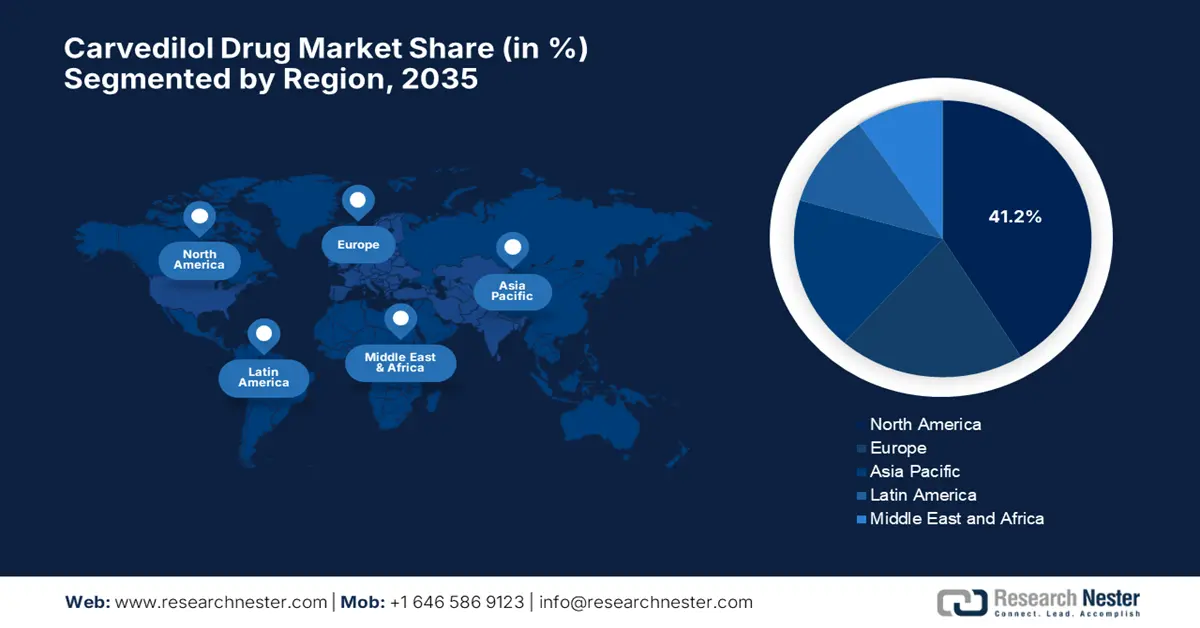

Le marché nord-américain du carvédilol devrait dominer le marché mondial en captant la plus grande part de marché (41,2 %) sur la période considérée. Cette position dominante s'explique par l'augmentation du nombre de patients souffrant de pathologies associées et par une meilleure couverture des médicaments remboursés. À titre d'exemple, le rapport 2025 du CDC indique que plus de 119,9 millions d'adultes aux États-Unis sont atteints d'hypertension. Par ailleurs, l'adoption accrue des associations médicamenteuses à dose fixe dans le cadre du programme Medicare Part D témoigne de l'essor de ce secteur. Enfin, les efforts de localisation de la chaîne d'approvisionnement visent à réduire les risques liés aux importations, ouvrant ainsi des perspectives de croissance prometteuses.

On estime que les États-Unis sont le principal contributeur aux revenus du marché nord-américain. Le pays bénéficie d'une population de patients en constante augmentation, alors que seulement un quart des résidents souffrant d'hypertension artérielle parviennent à contrôler leur maladie, selon un article de la NLM de 2023. Une autre étude de la NLM prévoit une augmentation de 46 % de l'incidence de l'insuffisance cardiaque aux États-Unis entre 2012 et 2030, avec une hausse correspondante des coûts de santé d'environ 127 %. Par ailleurs, la HFSA révèle que le risque de développer une insuffisance cardiaque au cours de la vie atteindra 24 % à l'échelle nationale en 2024, et que 24 à 34 % de la population américaine se trouvera au stade pré-insuffisance cardiaque. Ces chiffres témoignent d'une croissance soutenue du nombre de consommateurs dans ce secteur.

Aperçu du marché Asie-Pacifique

Le marché du carvédilol en Asie-Pacifique devrait connaître la croissance la plus rapide, s'emparant d'une part considérable d'ici fin 2035. Cette croissance est largement alimentée par l'augmentation des besoins non satisfaits et le développement de la classe moyenne. Par ailleurs, le vieillissement rapide des populations au Japon, en Chine et en Australie contribue également à l'expansion démographique de ce secteur. De plus, la forte prévalence des maladies cardiovasculaires et l'importance accordée à la production de génériques font de cette région un modèle de source de revenus et d'innovation pour ce produit.

La Chine est le principal exportateur sur ce marché, grâce à son exceptionnelle capacité de production de principes actifs pharmaceutiques (API) et à la forte proportion d'hypertension parmi les décès liés aux maladies cardiovasculaires (54,5 % selon les statistiques publiées par la NLM en 2024). Face à cette situation, l'augmentation notable des dépenses publiques de santé attire des capitaux plus importants dans ce secteur. Par ailleurs, les fabricants nationaux, tels que CSPC Pharmaceutical, dominent le marché des API.

Opportunités concrètes présentes dans les pays de la région Asie-Pacifique

Pays | Points clés | Chronologie |

Australie | Plus de 611 millions de dollars du coût annuel net de l'hypertension sont imputables aux frais de pharmacie liés à la dispensation et à la gestion des médicaments. | 2021-2022 |

Inde | Le gouvernement a lancé l'initiative 75/25 afin de dépister et de fournir des soins standard à 75 millions de personnes souffrant d'hypertension et de diabète. | 2023-2025 |

Chine | Fixe des objectifs ambitieux pour la prise en charge de 110 millions de patients hypertendus, visant un taux de prise en charge standardisée de 70 %. | 2017-2025 |

Source : The George Institute for Global Health, PIB et NLM

Aperçu du marché européen

En Europe, le marché du carvédilol est bien établi, dynamisé par le vieillissement rapide de la population et les progrès réalisés en matière de formulation. La région joue également un rôle important dans ce secteur en tant que l'un des principaux fournisseurs de principes actifs pharmaceutiques (API) de marque. Actuellement, l'émergence des génériques gagne du terrain dans ce domaine grâce à des politiques strictes de maîtrise des coûts et à des systèmes de remboursement généralisés. Les comprimés restent la forme galénique privilégiée en Europe, en raison de l'actualisation des recommandations cliniques et de la familiarité des médecins avec ce médicament. Par ailleurs, une harmonisation accrue des cadres réglementaires dans la région favorise une progression cohérente.

L'innovation constante dans les sciences médicales, et notamment les découvertes révolutionnaires en matière de soins abordables liés aux maladies cardiovasculaires, continue de façonner le marché au Royaume-Uni . Le pays privilégie actuellement la prescription fondée sur des données probantes et la centralisation des achats, ce qui contribue à une demande stable et à une tarification équitable. Ce contexte est par ailleurs soutenu par un financement public massif, illustré par les 171,1 millions de dollars alloués à la recherche sur les maladies cardiovasculaires et les accidents vasculaires cérébraux dans le cadre des programmes de recherche du National Institute of Health and Care Research (NIHR) pour la période 2020-2024.

Taux de prescription de carvédilol par pays chez les patients hypertendus (2024)

Pays | Hypertension | Hypertension associée à une comorbidité cardiovasculaire | Hypertension associée à un diabète |

Italie | 16% | 18% | 16% |

Pologne | 11% | 15% | 13% |

Tyrkey | 20% | 22% | 22% |

Source : NLM

Principaux acteurs du marché du carvédilol :

- Viatris Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Teva Pharmaceutical

- Sun Pharmaceutical

- Aurobindo Pharma

- Hikma Pharmaceuticals

- Sandoz (Novartis)

- Zydus Cadila

- Lupin Limited

- Laboratoires du Dr Reddy

- Apotex Inc.

- Accord Healthcare (Intas)

- Amneal Pharmaceuticals

- STADA Arzneimittel AG

- Krka, dd

- GlaxoSmithKline (GSK)

Le marché du carvédilol regroupe des acteurs clés de l'industrie pharmaceutique. Nombre d'entre eux s'appuient désormais sur leur portefeuille de génériques pour consolider leur position. En particulier, des entreprises indiennes comme Sun Pharma et Dr. Reddy's dominent la concurrence sur les prix, tandis que des acteurs établis comme Teva et Viatris privilégient une distribution équitable et l'innovation produit. Par ailleurs, la dynamique commerciale de ce secteur est stimulée par une feuille de route stratégique pour son développement futur.

Voici une liste de quelques acteurs importants du secteur :

Développements récents

- En mai 2025, GSK a obtenu le renouvellement de l'autorisation de mise sur le marché de ses gélules à libération prolongée de COREG CR (phosphate de carvédilol) dosées à 10 mg, 20 mg, 40 mg et 80 mg, évitant ainsi leur retrait du marché. L'entreprise a développé ce médicament en partenariat avec Flamel Technologies, et sa commercialisation a été assurée par Waylis Therapeutics.

- En mars 2025, Rice Biotech a lancé RBL LLC , une société dont l'objectif était de faciliter le développement et la commercialisation d'innovations cliniques grâce aux technologies médicales vitales introduites par le programme Launch Pad. Son portefeuille de médicaments ayant fait leurs preuves comprenait le carvédilol (Coreg) pour le traitement de l'insuffisance cardiaque congestive.

- Report ID: 4019

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.