Perspectives du marché des éthylotests :

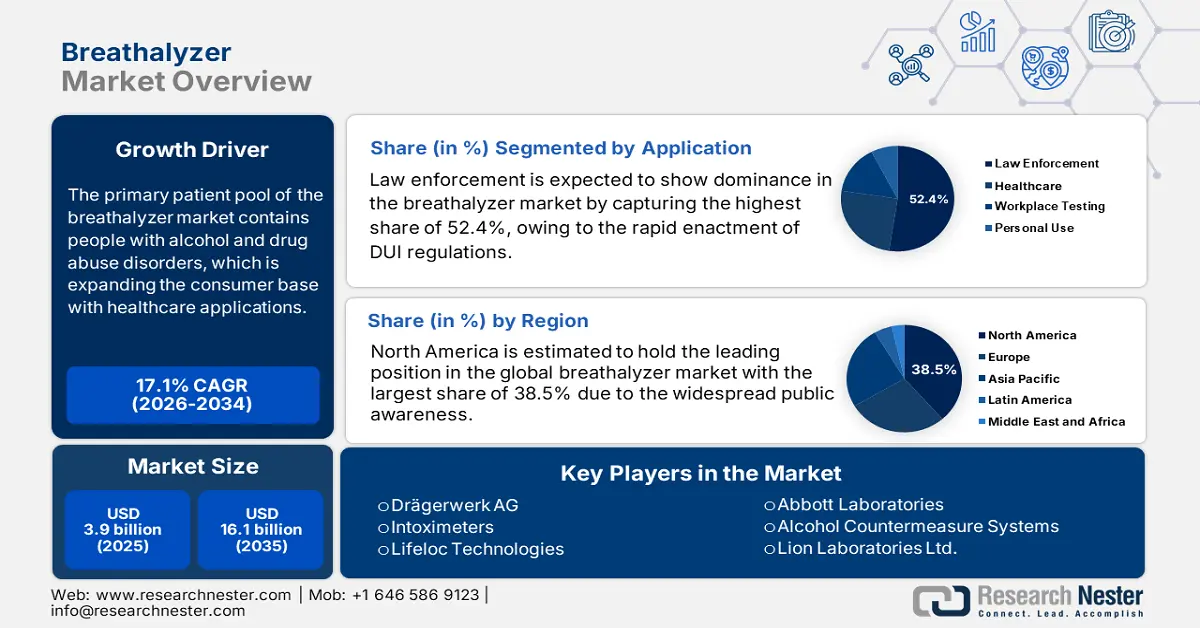

Le marché des éthylotests représentait plus de 3,9 milliards de dollars en 2025 et devrait atteindre 16,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 17,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,5 milliards de dollars.

Le principal segment de clientèle de ce marché est constitué de personnes souffrant de troubles liés à l'alcool et aux drogues. Selon un rapport de l'Organisation mondiale de la Santé (OMS), plus de 400 millions de personnes dans le monde, soit 7 % de la population mondiale âgée de 15 ans et plus, vivaient avec un trouble lié à l'usage d'alcool (TUA) en 2024. Par conséquent, compte tenu de l'impact futur d'une consommation excessive de ces substances sur la santé globale, les autorités sanitaires du monde entier mettent en œuvre des mesures strictes pour lutter contre cette épidémie. De plus, ces produits sont utilisés dans la prise en charge de plusieurs maladies chroniques, notamment les maladies respiratoires, le diabète et les troubles métaboliques, ce qui élargit la clientèle potentielle de ce secteur.

La hausse du coût des instruments de laboratoire et des réactifs d'analyse fait grimper les prix des diagnostics des maladies associées pour les organismes payeurs, notamment en situation d'urgence. De ce fait, les solutions de dépistage rapides et économiques disponibles sur le marché gagnent en popularité dans le domaine du diagnostic médical. À titre d'exemple, une analyse comparative des coûts diagnostiques entre l'analyse de l'haleine et le dépistage en laboratoire de l'acidocétose diabétique (ACD) a démontré qu'un prototype d'analyseur d'haleine connecté présentait une précision prometteuse pour un prix aussi bas que 20 dollars américains (publication de la NLM de 2022). Cette solution pourrait constituer une alternative économique au dépistage systématique de l'ACD, dont le coût avoisine les 14 000 dollars américains.

Clé éthylotest Résumé des informations sur le marché:

Le marché nord-américain des éthylotests devrait détenir la plus grande part de revenus d’ici la fin de 2034.

Le segment de détection d’alcool sur le marché des éthylotests devrait connaître une croissance significative au cours de la période de prévision.

Principales tendances de croissance :

- Initiatives mondiales pour la sécurité routière visant à réduire les accidents de la route dus à l'alcool

- Prévalence croissante des maladies pulmonaires telles que l'asthme

Acteurs clés :

- AK GlobalTech Corporation, Lifeloc Technologies, Inc., Éthylotests BACtrack / KHN Solutions Inc., Quest Products, LLC, Andatech Pty Ltd, Alcolizer Pty Ltd, Bedfont Scientific Ltd, Abbott, AlcoPro, Inc.

Mondial éthylotest Marché Prévisions et perspectives régionales:

- Taille du marché 2024 : 2,77 milliards USD

- Taille du marché 2025 : 3,15 milliards USD

- Taille du marché projetée : 12,54 milliards USD d'ici 2034

- Prévisions de croissance : TCAC de 16,3 % (2025-2034)

- Plus grande région : Amérique du Nord

- Région à la croissance la plus rapide : Amérique du Nord

Last updated on : 3 September, 2025

Marché des éthylotests : facteurs de croissance et défis

Facteurs de croissance

- Intégration des capteurs et des technologies IoT : les innovations technologiques améliorent sans cesse la précision, l’analyse détaillée et la réactivité des éthylotests. De nombreuses études cliniques démontrent la fonctionnalité accrue et l’accessibilité financière offertes par des conceptions conviviales et polyvalentes, incitant ainsi les organismes payeurs et les patients à investir davantage dans ce secteur. À titre d’exemple, un article de la NLM publié en janvier 2023 a révélé qu’un éthylotest connecté à l’Internet des objets (IoT) atteignait une précision globale remarquable de 98,1 % pour la quantification du taux d’alcoolémie.

- Expansion des applications médicales et diagnostiques : Grâce aux progrès technologiques, le champ d’application de ces dispositifs s’étend au-delà du simple dépistage d’alcoolémie pour couvrir un plus large éventail de soins de santé. Les chercheurs perfectionnent sans cesse les technologies de pointe dans ce secteur en développant des capteurs capables de détecter des maladies chroniques telles que le diabète, les infections pulmonaires et même le cancer. À titre d’exemple, en juin 2025, une équipe de scientifiques de l’Université de l’Indiana, en collaboration avec l’Université de l’Indiana à Indianapolis, PreEvnt et d’autres partenaires, a présenté un éthylotest révolutionnaire pour la mesure de la glycémie, le dispositif Isaac. Ce dernier offre des avantages considérables en temps réel pour le suivi régulier des patients diabétiques. Cette plus grande applicabilité devrait entraîner une augmentation du nombre de dispositifs utilisés dans ce domaine.

- Demande croissante de bien-être personnel : la prise de conscience accrue des individus quant à leur santé et leur responsabilité personnelle multiplie les opportunités de marché. L’entrée du secteur dans l’industrie de l’électronique grand public est portée par l’utilisation croissante d’appareils portables et connectés pour le suivi de la santé en temps réel. Ces appareils de pointe offrent une interaction fluide et des fonctionnalités permettant aux utilisateurs d’éviter les problèmes juridiques ou les accidents, tout en étant exceptionnellement abordables et compacts, les rendant ainsi accessibles au grand public. Par ailleurs, l’essor du commerce électronique et la connectivité des smartphones contribuent également à accroître la visibilité et les ventes dans ce domaine.

Évolution historique du nombre de patients en fonction du marché, par pays et par région de l'OMS

Résumé de la consommation d'alcool et de la prévalence et de la comorbidité des troubles liés à l'usage d'alcool (2020)

Métrique | Valeur / Perspective |

Prévalence moyenne de la consommation d'alcool au cours de la vie (tous pays confondus) | 80% |

Éventail de prévalence de la consommation d'alcool au cours de la vie (selon les pays) | 3,8 % - 97,1 % |

Prévalence moyenne des troubles liés à l'usage d'alcool au cours de la vie (population totale) | 8,6% |

Prévalence moyenne sur 12 mois des troubles liés à l'usage d'alcool (population totale) | 2,2% |

Prévalence à vie des troubles liés à l'usage d'alcool (chez les non-abstinents) | 10,7% |

Prévalence des troubles liés à l'usage d'alcool sur 12 mois (chez les non-abstinents) | 4,4% |

Comorbidité : trouble lié à l'usage d'alcool (TUA) associé à un trouble de santé mentale (TSM) au cours de la vie | 43,9 % des personnes ayant des antécédents de troubles liés à l'usage d'alcool présentaient un trouble de l'humeur. |

Comorbidité : trouble mental et trouble lié à l’usage d’alcool au cours de la vie | 17,9 % des personnes atteintes de MHD ont présenté un trouble lié à l'usage d'alcool au cours de leur vie. |

Séquence d'apparition (AUD vs. MHD) | Dans la plupart des cas de comorbidité, les troubles mentaux et hémorragiques ont précédé les troubles liés à l'usage d'alcool. |

Différences entre les sexes dans la prévalence des troubles liés à l'usage d'alcool | Beaucoup plus élevé chez les hommes que chez les femmes |

Troubles liés à l'usage d'alcool à début précoce (avant l'âge de 18 ans) | 15 % de tous les cas d'AUD survenus au cours de la vie |

Source : WMH

Analyse des capacités de diagnostic médical des technologies avancées associées au marché

Détermination des biomarqueurs du cancer du poumon dans l'air expiré à l'aide de l'apprentissage automatique (2025)

Biomarqueurs potentiels du cancer du poumon (VOC) | Durée de rétention (minutes) | Masse moléculaire [pic de base] (m/z) | Score d'importance variable dans la projection (VIP) | Fréquence de détection | |

Cancer du poumon (%) | Contrôle (%) | ||||

2,3,6,7-Tétraméthyloctane | 16.7 | 170,0 [43] | 1.5 | 50 | 13.6 |

2-bromododécane | 22.3 | 248,0 [57] | 1.1 | 30 | 4.5 |

2,5,9-Triméthyldécane | 15.1 | 184,0 [57] | 1.1 | 25 | 0 |

4-méthylundécane | 17.3 | 170,0 [43] | 1.0 | 30 | 4.5 |

Éthanone,1-(2,4,6-trihydroxyphényl) | 18.9 | 168,0 [153] | 1.7 | 30 | 0 |

O-cymène | 15.0 | 134,0 [119] | 1.3 | 40 | 9.1 |

Pentadécanal | 35,5 | 226.0 [82] | 1.5 | 55 | 18.2 |

Source : Étude NLM

Défis

- Réglementations strictes et hétérogènes : La classification des dispositifs disponibles sur le marché, notamment ceux de classe II ou III, fait souvent l’objet d’une évaluation rigoureuse avant leur commercialisation. De ce fait, le processus d’approbation, long et coûteux, des différents protocoles de normalisation représente un obstacle pour les innovateurs et les fabricants de ce secteur. Il en résulte également des prix plus élevés pour les organismes payeurs, ce qui limite l’accès des patients à ces dispositifs et dissuade les investisseurs et les entreprises d’investir dans l’innovation et la R&D de manière approfondie.

- Remboursement et couverture limités : L’inflation des coûts sur le marché affecte également la stabilité du financement, les dispositifs ne parvenant pas à atteindre le seuil de rentabilité. Ce manque de remboursement par les assurances pour ces outils, notamment les dispositifs de suivi personnel et de sobriété, constitue un obstacle majeur à l’accès des patients à ces traitements. De plus, les politiques de couverture limitées mises en place par les organismes publics d’assurance restreignent le champ d’application des applications thérapeutiques élargies, limitant ainsi la pénétration du secteur dans les soins de santé.

Taille et prévisions du marché des éthylotests :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

17,1% |

|

Taille du marché de l'année de référence (2025) |

3,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

16,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des éthylotests :

Analyse du segment d'application

Les forces de l'ordre devraient dominer le marché des éthylotests, en captant la plus grande part de marché (52,4 %) d'ici fin 2035. Cette position dominante est principalement due à une réglementation gouvernementale stricte et à un financement fédéral constant pour la sécurité routière. Les lois relatives à la conduite sous influence (alcool ou stupéfiants) contribuent notamment à la croissance de ce segment. Preuve de ce soutien constant, les Centres pour le contrôle et la prévention des maladies (CDC) ont révélé en avril 2024 que l'utilisation d'éthylotests antidémarrage réduisait d'environ 70 % les récidives de conduite en état d'ivresse. Par ailleurs, les budgets annuels alloués par les États et le gouvernement fédéral à l'acquisition d'éthylotests probatoires et de dispositifs de dépistage routier garantissent une forte demande de la part des services de police et des systèmes judiciaires du monde entier.

Analyse du segment technologique

La technologie des piles à combustible devrait s'imposer sur le marché des éthylotests, avec un potentiel de part de marché de 48,5 % sur la période étudiée. La précision et la spécificité supérieures de cette technologie pour la détection de l'éthanol, essentielles à l'obtention de résultats recevables devant les tribunaux, la positionnent comme la référence en matière de preuves. À titre d'exemple, en septembre 2022, l'Institut national de la justice (NIJ) a octroyé à l'Université Virginia Commonwealth une subvention d'environ 416 400 dollars américains pour le développement d'un analyseur d'haleine colorimétrique permettant d'identifier le tétrahydrocannabinol (THC), indicateur de la consommation de cannabis. Cet afflux de capitaux investis dans la recherche et le développement pour améliorer la fiabilité et la miniaturisation de cette technologie consolide sa position dominante dans le secteur.

Analyse du segment des utilisateurs finaux

Les agences gouvernementales et municipales devraient être les principaux contributeurs au marché des éthylotests au cours de la période considérée, en captant 45,6 % du chiffre d'affaires total. La forte présence de ce segment dans ce secteur s'explique par l'adoption généralisée de ces outils par les forces de l'ordre, les services de sécurité routière et les initiatives de lutte contre l'ivresse publique. Face à l'augmentation des infractions et des accidents liés à la consommation de substances, les gouvernements s'appuient de plus en plus sur ces appareils pour assurer des contrôles routiers réguliers, des contrôles de sobriété et des procédures légales en cas de conduite sous influence. Les agences municipales utilisent également les éthylotests pour la surveillance régulière de la santé publique, notamment lors de festivals, d'événements sportifs et de situations d'urgence, où la sécurité des foules est une priorité absolue.

Notre analyse approfondie du marché comprend les segments suivants :

Segments | Sous-segments |

Technologie |

|

Application |

|

Utilisateur final |

|

Portabilité |

|

Composant |

|

Canal de distribution |

|

Gamme de prix |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des éthylotests - Analyse régionale

Aperçu du marché nord-américain

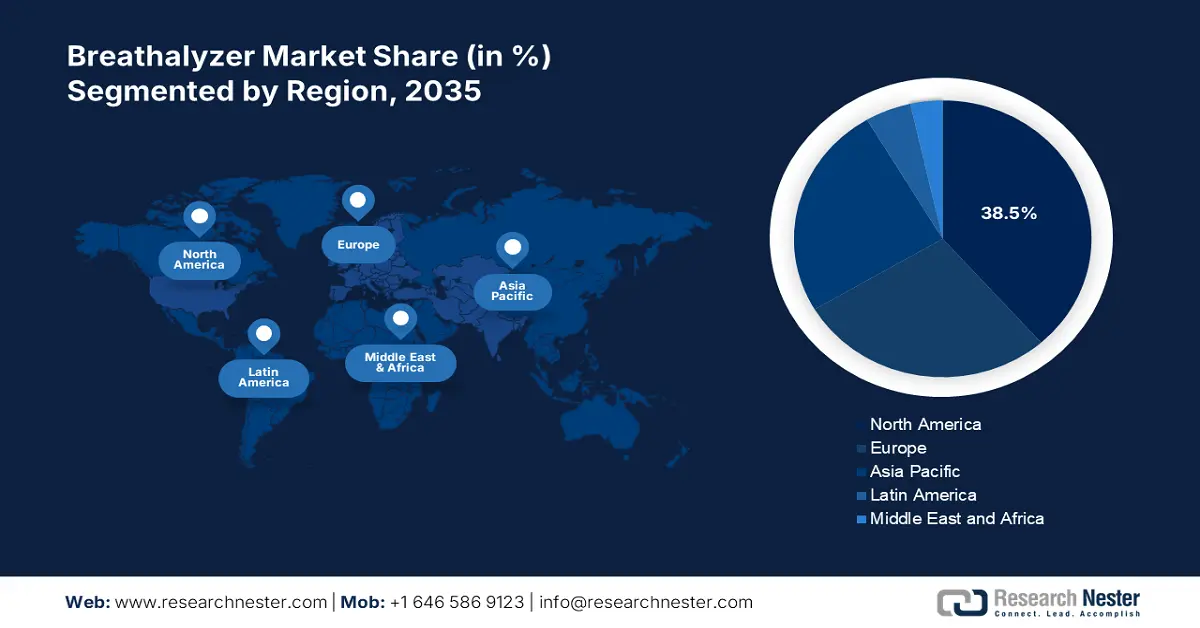

L'Amérique du Nord devrait occuper la première place sur le marché mondial des éthylotests, avec une part de marché de 38,5 % sur la période analysée. Cette domination s'explique principalement par une réglementation stricte en matière de conduite sous influence, une forte sensibilisation du public et des innovations constantes à visée clinique. L'alliance stratégique conclue en juin 2024 entre le National Institute of Standards and Technology (NIST) et la Fondation Gates illustre parfaitement ce contexte commercial favorable. L'objectif : développer des éthylotests pour le dépistage non invasif et rapide du paludisme et de la tuberculose. Les chercheurs associés à ce projet de R&D ont également souligné le potentiel de ces outils pour le diagnostic d'un large éventail de maladies, notamment les maladies hépatiques, la sclérose en plaques et le cancer.

Les États-Unis , en particulier, incarnent le progrès régional et constituent un vaste marché pour les éthylotests. En mettant en œuvre des programmes de dépistage d'alcoolémie obligatoire, incluant l'utilisation d'éthylotests antidémarrage pour les conducteurs reconnus coupables de conduite en état d'ivresse, le pays a stimulé la demande dans ce secteur, tant auprès des organismes publics que privés. Cette forte croissance s'explique principalement par l'augmentation des risques cliniques et économiques liés aux troubles liés à l'usage d'alcool (TUA), qui ont touché plus de 27,9 millions de personnes âgées de 12 ans et plus aux États-Unis en 2023 seulement, selon l'Enquête nationale sur la consommation de drogues et la santé (NSDUH) de 2024.

L'adoption croissante des éthylomètres dans les milieux de travail et les écoles, à des fins de sécurité, positionne le Canada comme l'un des principaux contributeurs aux revenus régionaux générés par ce marché. Cette tendance est renforcée par les avancées technologiques des fabricants canadiens, qui consolident la position du pays dans ce secteur. À titre d'exemple, en mai 2024, Cannabix Technologies a lancé son nouvel appareil de détection d'alcoolémie, la gamme Breath Logix Workplace Series, destinée aux installations intérieures et aux bureaux. Cet appareil compact et autonome, fixé au mur, est conçu pour s'adapter à divers environnements de travail et commerciaux.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la région connaissant la croissance la plus rapide du marché mondial des éthylotests d'ici fin 2035. L'urbanisation rapide, l'augmentation du nombre de véhicules et les préoccupations croissantes en matière de sécurité routière sont les principaux moteurs de cette croissance. Par ailleurs, les gouvernements des pays en développement, tels que l'Inde, la Chine, le Japon et l'Australie, intensifient activement la lutte contre la conduite en état d'ivresse et lancent des appels d'offres pour des achats groupés, assurant ainsi un flux de trésorerie régulier. Dans les zones métropolitaines à forte densité de circulation, la clientèle de ces appareils est particulièrement importante. De plus, la hausse des cas de diabète, de cancer et de maladies respiratoires crée de nouvelles opportunités pour les fournisseurs en accentuant les besoins non satisfaits en matière de diagnostic à grande échelle.

La Chine connaît une utilisation croissante des éthylotests dans les secteurs de l'entreprise, de la santé et de la défense, parallèlement à une urbanisation galopante. À titre d'exemple, l'Institut international pour l'environnement et le développement (IIED) a révélé qu'en 2023, 65 % de la population chinoise vivait en zone urbaine. L'IIED a également indiqué qu'en 25 ans, la population urbaine du pays avait augmenté de façon spectaculaire de 491,1 millions d'habitants. Ces chiffres, conjugués à des facteurs réglementaires et socio-économiques, font de la Chine le moteur de la croissance future dans la région Asie-Pacifique.

L'Inde contribue également à l'essor de ce marché, notamment grâce à un besoin croissant de renforcer la sécurité publique et la confiance. Le durcissement des protocoles nationaux en matière de conduite en état d'ivresse, la résolution des problèmes liés aux appareils défectueux et les initiatives gouvernementales profitent collectivement à ce secteur, lui assurant une clientèle fidèle. L'implication active des pouvoirs publics dans le développement futur de ce marché est illustrée par l'adoption, en juin 2024, d'un nouveau projet de réglementation concernant les éthylomètres homologués pour la mesure et l'affichage du taux d'alcoolémie. Cette réglementation impose le marquage et la vérification de ces appareils dans un délai d'un an afin d'éviter les sanctions injustifiées, ce qui a entraîné une augmentation du nombre d'appareils plus précis et plus facilement déployables.

Facteurs indiquant des opportunités pour le marché

Pays | Points clés | Année |

Chine | La consommation moyenne d'alcool pur par habitant chez les personnes âgées de 15 ans et plus s'élevait à 6,0 L, supérieure à la moyenne mondiale de 5,8 L. | 2022 |

Inde | Engagement du gouvernement à réduire de 50 % le nombre de décès et de blessures sur les routes d'ici à 2030 | 2024-2030 |

Australie | Smart Start Interlocks a installé plus de 30 000 dispositifs d'antidémarrage éthylométrique. | 2009-2023 |

Source : OMS, PIB et rapport financier de l'entreprise

Aperçu du marché européen

Le marché européen des éthylotests devrait connaître une croissance soutenue entre 2026 et 2035. L'adoption généralisée de politiques de tolérance zéro en matière de conduite sous influence et la mise en place de mécanismes de contrôle rigoureux dans les États membres constituent les piliers de cette croissance. En particulier, les contrôles routiers réguliers, effectués par des agents bien équipés, dans des pays développés comme le Royaume-Uni, l'Allemagne et la France, stimulent la demande pour ces appareils. Par ailleurs, l'Europe est reconnue comme un chef de file mondial dans la mise en œuvre de programmes d'éthylotest antidémarrage pour les récidivistes de la conduite sous influence, ce qui consolide sa position de leader sur ce marché.

Le Royaume-Uni présente un potentiel lucratif en termes de génération de revenus grâce à un marché largement utilisé dans les domaines de la sécurité au travail, du dépistage médical et des transports publics. Bénéficiant d'un soutien gouvernemental constant, d'une sensibilisation accrue du public et d'une réglementation stricte visant à réduire les méfaits de l'alcool, ce marché demeure mature et en expansion constante pour les fabricants d'éthylotests, qu'ils soient traditionnels ou de nouvelle génération. Par ailleurs, un rapport de 2024 de l'Institute of Alcohol Studies (IAS) illustre le potentiel démographique de ce marché : le coût annuel des méfaits de l'alcool pour la société en Angleterre seulement s'élevait à 32 milliards de dollars américains.

L'Irlande représente un segment en pleine expansion du marché européen, principalement caractérisé par des lois plus strictes en matière de conduite sous influence et un renforcement des programmes de dépistage à grande échelle. L'introduction du contrôle d'alcoolémie obligatoire en bord de route et la réduction des taux d'alcoolémie légaux ont entraîné un déploiement massif d'éthylotests par la police irlandaise, favorisant ainsi leur adoption dans ce secteur. Ce taux d'utilisation élevé est illustré par l'intégration des bornes d'éthylotest dans l'étude menée par l'Autorité de la sécurité routière (RSA) sur les niveaux d'alcoolémie à l'échelle nationale, publiée en avril 2025.

Impact économique des méfaits de l'alcool : créer des opportunités pour le marché

(2024)

Pays | Coût des méfaits de l'alcool (en USD) |

Écosse | 5,8 à 11,6 milliards |

Pays de Galles | 933,2 millions |

Irlande du Nord | 1 milliard |

Source : IAS

Principaux acteurs du marché des éthylotests :

- Drägerwerk AG

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Intoximètres

- Technologies Lifeloc

- Laboratoires Abbott

- Systèmes de contre-mesures liés à l'alcool

- Laboratoires Lion Ltée

- Alcoolique

- Andatech

- BACtrack

- AK GlobalTech

- AlcoPro

- Quest Products, Inc.

- EnviteC-Wismar GmbH

- DA Tech Co., Ltd.

- Tanita

- Akers Biosciences, Inc.

- Technologie Bioeasy de Shenzhen

- Alcovisor

- Donglian Zhitong

- Technologies TruTouch

- Avalon GloboCare Corp.

Le marché est de plus en plus concurrentiel, avec des innovations axées sur la sécurité au travail, l'automatisation et les applications de santé. À titre d'exemple, en octobre 2023, ALCO-Safe a lancé ALCONTROL Smart Connect, un système d'éthylotest sans opérateur de pointe, conçu pour une intégration fluide en milieu professionnel. Ce système peut être installé sur des tourniquets ou des murs, permettant un contrôle d'accès automatisé et une fonction d'autotest pour les employés, améliorant ainsi la conformité et l'efficacité. Ces développements de produits reflètent une tendance de marché plus large vers des solutions sans contact et en temps réel, adaptées à l'évolution des besoins industriels et commerciaux.

Ces acteurs clés sont :

Développements récents

- En janvier 2025, AlcoPro a signé un protocole d'accord avec Cannabix Technologies en vue de commercialiser conjointement l'éthylotest anti-cannabis Cannabix (CMB) sur le marché américain. Aux termes de cet accord, l'entreprise ambitionnait de devenir un distributeur majeur de CMB grâce à son vaste réseau de 70 000 entreprises.

- En juin 2024, Avalon GloboCare a annoncé le lancement commercial aux États-Unis, lors de la conférence KetoCon 2024, de l'appareil d'analyse d'haleine KetoAir et de ses accessoires. Cette technologie de pointe, accessible via une application mobile conviviale et dotée d'un logiciel d'intelligence artificielle, est spécialement conçue pour la gestion de la santé en régime cétogène.

- Report ID: 423

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.