Perspectives du marché des stimulateurs intestinaux :

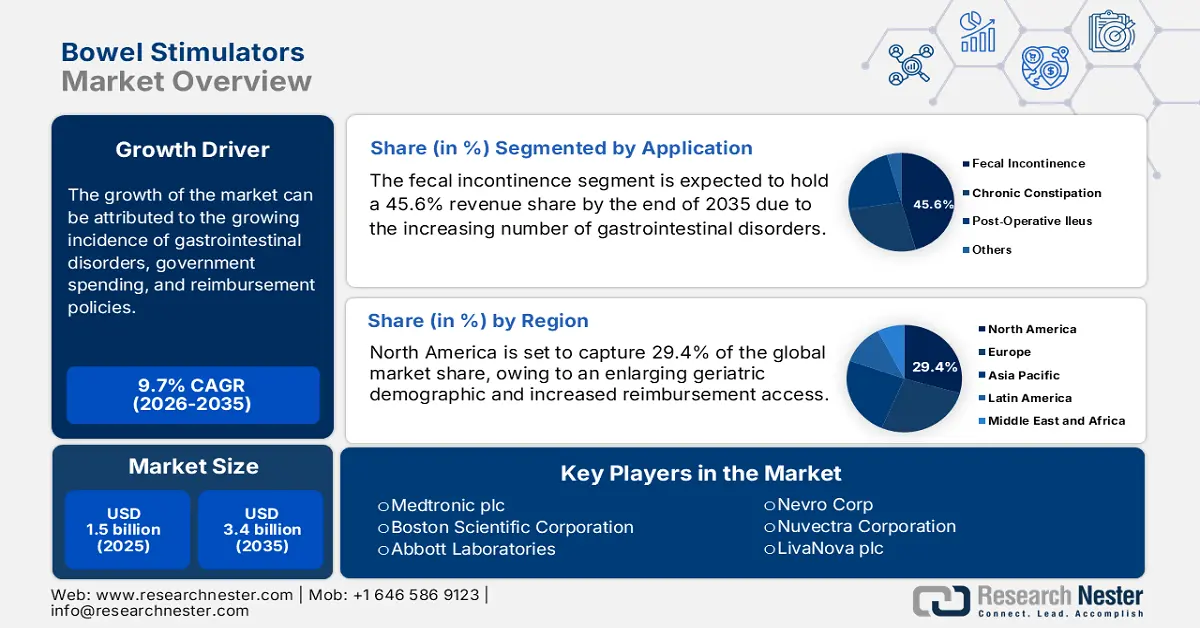

Le marché des stimulateurs intestinaux était évalué à 1,5 milliard de dollars en 2025 et devrait atteindre 3,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,7 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 1,6 milliard de dollars.

Le marché des stimulateurs intestinaux s'adresse à une population importante de personnes souffrant de troubles du transit gastro-intestinal. Cette population comprend un large éventail de troubles, notamment l'incontinence fécale, la constipation, les maladies inflammatoires chroniques de l'intestin (MICI) et les troubles neurologiques de l'intestin, dont la prévalence augmente régulièrement avec le vieillissement de la population mondiale. Témoignant de cette épidémiologie importante, une étude de 2025 du Clinical Gastroenterology and Hepatology a révélé que plus de 7 millions de personnes dans le monde souffrent de MICI, dont la prévalence atteint régulièrement 1 % dans certaines régions industrialisées, notamment en Europe et en Amérique du Nord. Par ailleurs, l'impact croissant des maladies chroniques, telles que le diabète et les lésions médullaires, sur la qualité de vie globale entraîne souvent des troubles intestinaux.

La dynamique du commerce mondial sur le marché des stimulateurs intestinaux est principalement régie par les importations et les exportations de matières premières et de produits finis. L'inflation des coûts de traitement des affections associées constitue également un obstacle majeur à l'accès des patients à ces soins. À titre d'exemple, une étude de 2025 estimait les dépenses de santé directes moyennes entre 9 000 et 12 000 dollars américains par personne. Par ailleurs, les prix pratiqués dans ce secteur sont de plus en plus influencés par les évolutions des politiques d'assurance maladie publiques et privées. La pression concurrentielle exercée par les nouvelles technologies et les thérapies alternatives incite également les fabricants à adopter des stratégies tarifaires plus flexibles.

Marché des stimulateurs intestinaux - Facteurs de croissance et défis

Facteurs de croissance

- Incidence croissante des lésions médullaires : Selon une étude menée par une équipe de chercheurs de l'Université de médecine de Zunyi et publiée en février 2025, la prévalence des troubles neurogènes de l'intestin (TNI) chez les patients atteints de lésions médullaires atteint 54 %. L'étude souligne également que parmi ces patients, 80 % souffrent de constipation, 43 % de distension abdominale, 38 % de douleurs abdominales et 5 % d'incontinence fécale. Cette situation justifie l'expansion démographique du marché des stimulateurs intestinaux, parallèlement à l'augmentation des cas de lésions médullaires. À cet égard, l'OMS a recensé plus de 15 millions de personnes vivant avec une lésion médullaire dans le monde en 2024.

- Sensibilisation accrue et progrès diagnostiques : À mesure que les professionnels de santé et les patients sont sensibilisés au dépistage et au traitement précoces, l’adoption des solutions de prévention et de prise en charge des maladies intestinales disponibles sur le marché des stimulateurs intestinaux s’accélère. Les campagnes d’information, les associations de patients et la couverture médiatique contribuent notamment à cette croissance en encourageant un large public. Par ailleurs, le développement impressionnant des technologies de diagnostic dynamise également le marché, comme en témoigne l’essor fulgurant du secteur des tests de calprotectine fécale .

- Émergence des technologies de neuromodulation : Les innovations en matière de stimulation du nerf sacré et d’autres techniques de neuromodulation ont amélioré la sécurité, l’efficacité et le confort des dispositifs disponibles sur le marché des stimulateurs intestinaux. Plus précisément, le caractère mini-invasif, l’autonomie accrue des batteries et les paramètres personnalisables offerts par ces technologies de pointe permettent une meilleure observance du traitement et incitent davantage d’entreprises à investir dans la recherche et le développement. Dans cette même optique, en février 2022, Medtronic a obtenu l’autorisation de la FDA pour son stimulateur de nouvelle génération sans recharge, l’InterStim X, offrant des options personnalisées pour la thérapie par neuromodulation sacrée (NMS).

Tendances historiques des caractéristiques démographiques potentielles du marché des stimulateurs intestinaux

Tendances de la prévalence mondiale des MII

Chronologie | Prévalence globale des MII (pour 100 000) | Prévalence de la maladie de Crohn (pour 100 000) | Prévalence de la colite ulcéreuse (pour 100 000) |

2002 | 161,3 | 69,9 | 78,6 |

2002-2007 | 71,4 | 23.4 | 35.2 |

2007-2012 | 321.0 | 119,8 | 167,6 |

2012-2017 | 290,5 | 97,3 | 168,8 |

2017-2022 | 305.1 | 124.0 | 168,5 |

Source : NLM

Défis

- Contraintes de prix et de budget dans les régions mal desservies : les marchés publics imposent des plafonds stricts aux dispositifs médicaux onéreux. Selon les rapports de l’OMS, les médicaments, qu’ils soient innovants ou génériques, sont vendus à des prix excessivement élevés, avec des disparités importantes selon le niveau de développement des pays. Le remboursement est lié aux modèles de tarification des nouvelles applications de neurostimulation, comme les stimulateurs intestinaux, et aux organismes payeurs qui n’appliquent pas de plafond. Compte tenu du faible niveau de remboursement fixé par les systèmes de santé publics, les fabricants ont été contraints de conclure des accords de partage des coûts ou d’alignement des prix avec les hôpitaux locaux pour maintenir leur présence sur le marché.

Taille et prévisions du marché des stimulateurs intestinaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,7% |

|

Taille du marché de l'année de référence (2025) |

1,5 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des stimulateurs intestinaux :

Analyse du segment d'application

L'incontinence fécale (IF) devrait représenter la principale application des stimulateurs intestinaux sur le marché d'ici fin 2035, avec une part de 45,6 %. Cette position dominante s'explique principalement par la prévalence de cette affection dans la population générale. En effet, une personne sur douze dans le monde souffre d'IF, selon une étude publiée en 2024 dans le Journal of Clinical Gastroenterology and Hepatology. Par ailleurs, l'incidence de l'IF est nettement plus élevée chez les personnes âgées, notamment celles de plus de 65 ans, en raison d'un affaiblissement des muscles du plancher pelvien et de la présence de pathologies chroniques.

Analyse du segment de produit

Les dispositifs de stimulation nerveuse sacrée implantables devraient dominer le marché des stimulateurs intestinaux, avec une part de marché de 68,4 % sur la période considérée. Largement utilisés pour leur grande efficacité clinique et leur capacité à assurer un contrôle durable des symptômes, ces dispositifs consolident leur position de leader dans ce secteur pour les années à venir. Reconnus mondialement comme une option thérapeutique de deuxième intention, avec des taux de réussite cliniquement prouvés, ils incitent une part croissante des patients à opter pour cette solution. Actuellement, l'introduction de modèles plus compacts, dotés d'une autonomie accrue et de fonctionnalités de programmation améliorées, contribue à améliorer le confort des patients et à favoriser leur adoption.

Analyse du segment des utilisateurs finaux

On estime que les hôpitaux représenteront 55,3 % des revenus du marché des stimulateurs intestinaux sur la période étudiée. Leur principal atout réside dans leur capacité à faciliter l'accès des patients à des gastro-entérologues spécialisés et à assurer une prise en charge efficace des cas complexes. Le soutien des autorités sanitaires, qui préconisent l'initiation et le suivi des traitements des affections gastro-intestinales chroniques en milieu hospitalier, contribue également au développement de ce segment. Par ailleurs, la présence d'infrastructures adéquates, permettant une personnalisation des paramètres en fonction du patient, en fait le choix privilégié de la majorité des personnes concernées.

Notre analyse approfondie du marché mondial des stimulateurs intestinaux comprend les segments suivants :

Segments | Sous-segments |

Type de produit |

|

Application |

|

Type de patient |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des stimulateurs intestinaux - Analyse régionale

Aperçu du marché nord-américain

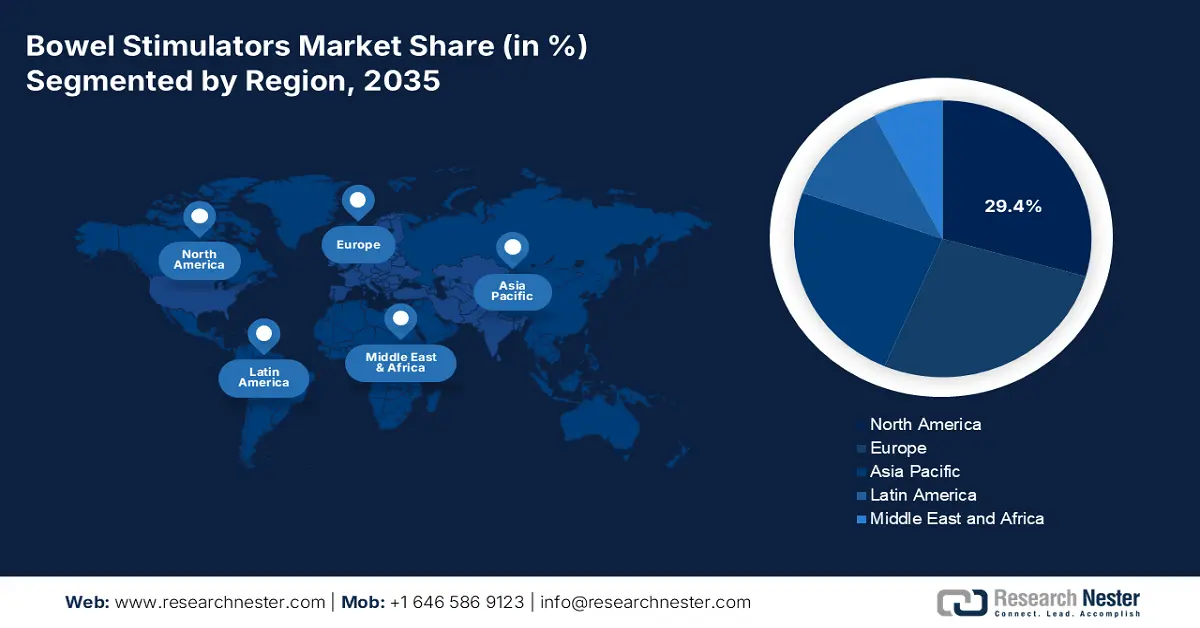

L'Amérique du Nord devrait détenir la plus grande part de marché (29,4 %) des stimulateurs intestinaux au cours de la période analysée. Sa position dominante dans ce secteur s'explique principalement par le vieillissement de la population, la forte incidence des maladies gastro-intestinales chroniques et l'élargissement constant de la couverture des remboursements. Ce facteur de croissance épidémiologique est confirmé par les données de la NLM de 2022, qui concluent à une prévalence globale des MICI de 252,3 cas pour 100 000 habitants en Amérique du Nord. Par ailleurs, un cadre réglementaire favorable aux innovations technologiques encourage davantage d'entreprises pionnières du secteur des technologies médicales à investir ce marché.

Le marché des stimulateurs intestinaux aux États-Unis connaît une forte croissance grâce à son système de santé technologiquement avancé et à son industrie des technologies médicales. Parallèlement, l'incidence croissante de la constipation induite par les opioïdes (CIO) et des lésions médullaires (LM) élargit la clientèle potentielle dans ce domaine. À cet égard, une étude de 2024 publiée dans le Journal of Neurogastroenterology and Motility a révélé que le taux de CIO chez les Américains atteignait 6,0 %, touchant plus de 80 000 personnes à travers le pays. De plus, un rapport de 2022 du Département américain de la Santé et des Services sociaux a souligné que plus de 12 000 nouveaux cas de LM étaient enregistrés chaque année aux États-Unis.

Alors que Santé Canada et l’Institut canadien d’information sur la santé (ICIS) accordent une importance accrue au remboursement des dispositifs gastro-intestinaux, les flux de trésorerie du marché des stimulateurs intestinaux se stabilisent. Ceci contribue à créer un environnement encore plus lucratif pour ces produits. Les autorités sanitaires provinciales, comme celles de l’Ontario et de l’Alberta, augmentent également le financement direct de ces outils, ce qui favorise leur développement rapide et leur large adoption dans ce secteur. L’acceptation à l’échelle nationale des thérapies à domicile bénéficie notamment de ces programmes de recherche et développement soutenus par les gouvernements.

Perspectives du marché APAC

La région Asie-Pacifique devrait enregistrer la plus forte croissance du marché d'ici fin 2035. Ce marché, dominé par la Chine, est largement soutenu par une incidence plus élevée de constipation chronique et de maladies inflammatoires de l'intestin (MII). À ce titre, une étude de la NLM a enregistré une prévalence modérée de MII en Asie, soit 51,0 cas pour 100 000 habitants en 2022. Par ailleurs, l'amélioration des programmes de remboursement dans les économies émergentes, notamment en Chine et en Inde, favorise l'adoption de ces traitements.

La Chine représente l'un des plus importants marchés de consommateurs de stimulateurs intestinaux en Asie-Pacifique, notamment en raison du nombre élevé de patients souffrant de troubles gastro-intestinaux. Selon une étude de 2025, le pays est à l'origine d'environ 50 % des nouveaux cas de lésions médullaires dans le monde, soit 230 000 cas par an. Cette étude indique également que plus de 30 % des réadmissions à l'hôpital pour lésions médullaires dans l'année suivant la sortie sont dues à un dysfonctionnement intestinal. Ces chiffres soulignent l'urgence d'un déploiement maximal de stimulateurs intestinaux dans les établissements de santé du pays afin de répondre à cette épidémiologie croissante.

L'Inde contribue de manière significative à l'accélération du développement du marché régional des stimulateurs intestinaux. L'augmentation des dépenses publiques de santé et des dépenses des patients favorise un flux continu de capitaux dans ce secteur. De façon générale, le vieillissement de la population, l'émergence des thérapies numériques et les campagnes de sensibilisation soutenues par le gouvernement continuent de stimuler la progression du pays dans ce domaine, offrant ainsi une opportunité commerciale lucrative aux leaders nationaux et internationaux des technologies médicales. C'est dans ce contexte que Medtronic a lancé, en novembre 2024, son système de neuromodulation sacrée (SNM), Interstim X, en Inde, afin de répondre aux besoins non satisfaits en matière de contrôle intestinal.

Aperçu du marché européen

L'Europe devrait occuper une place prépondérante sur le marché entre 2026 et 2035. L'augmentation des problèmes de santé liés aux troubles gastro-intestinaux et les initiatives gouvernementales proactives visant à lutter contre leur épidémiologie créent un environnement favorable à la commercialisation de ces produits dans la région. À titre d'exemple, en 2022, la prévalence des maladies inflammatoires de l'intestin (MII) en Europe atteignait le taux le plus élevé au monde, soit 348,4 cas pour 100 000 habitants, selon une étude de la NLM. Par ailleurs, la qualité des infrastructures médicales et le vieillissement de la population contribuent à la croissance de la demande dans ce secteur.

Le Royaume-Uni occupe une place prépondérante sur le marché européen des stimulateurs intestinaux, un marché dynamisé par l'augmentation des cas de constipation chronique et de troubles gastro-intestinaux associés. Par ailleurs, le soutien financier important du Service national de santé (NHS), le développement de programmes de sensibilisation des patients et un meilleur accès aux technologies médicales de pointe contribuent à une croissance soutenue du marché. À titre d'exemple, en juillet 2023, le NHS a lancé une campagne de sensibilisation à la constipation afin de soutenir les personnes en situation de handicap mental, après avoir identifié cette affection comme une pathologie potentiellement mortelle au sein de cette population.

L'Allemagne s'est imposée comme un vaste marché de consommateurs et un pôle d'excellence pour les entreprises pionnières des technologies médicales dans le domaine des stimulateurs intestinaux. Ce succès repose principalement sur un système de santé performant et une forte prévalence des troubles gastro-intestinaux chez les personnes âgées. Par ailleurs, sa position de leader mondial dans le développement des dispositifs médicaux favorise l'accès des patients à ces traitements et l'innovation continue dans ce secteur. Enfin, l'évolution constante des préférences des consommateurs vers des options thérapeutiques minimalement invasives renforce l'importance du pays dans ce domaine.

Principaux acteurs du marché des stimulateurs intestinaux :

- Medtronic plc

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Axonics, Inc.

- Technologies médicales Laborie

- B. Braun SE

- Systèmes médicaux SRS, Inc.

- Nevro Corp.

- Boston Scientific Corporation

- Laboratoires Abbott

- LivaNova PLC

- NeurAxis, Inc.

Le marché mondial des stimulateurs intestinaux est fortement concentré, Medtronic, Abbott et Axonics le dominant grâce à leurs technologies brevetées et leurs stratégies de distribution internationales. L'innovation, notamment dans l'utilisation des technologies émergentes, est actuellement dominée par les États-Unis, l'Allemagne et le Japon, qui contribuent au développement du marché grâce à une expertise de pointe en ingénierie, recherche, développement et support. Parmi les initiatives stratégiques, on peut citer les fusions-acquisitions, la miniaturisation des produits pour une utilisation à domicile et les bouleversements majeurs du marché.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En novembre 2024, NeurAxis a obtenu une nouvelle autorisation 510(k) de la FDA pour son stimulateur nerveux non implantable IB-Stim, destiné au soulagement des douleurs abdominales fonctionnelles. Cette nouvelle indication a élargi le marché potentiel d'IB-Stim et facilité l'accès à ce dispositif pour tous les patients.

- En janvier 2024, Boston Scientific a finalisé l'acquisition d'Axonics pour une valeur de fonds propres et d'entreprise d'environ 3,7 milliards de dollars et 3,4 milliards de dollars respectivement. Cette acquisition a renforcé le portefeuille de dispositifs innovants de la société pour le traitement des troubles urinaires et intestinaux.

- Report ID: 3967

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.