Perspectives du marché de l'emballage de l'eau en bouteille :

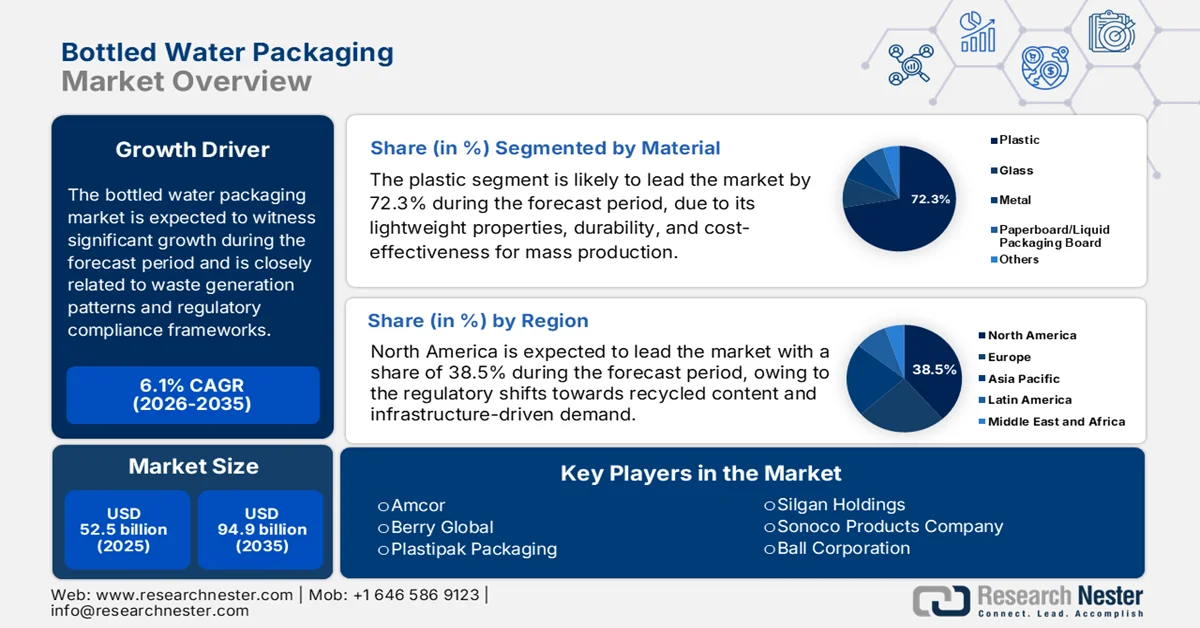

Le marché des emballages d'eau en bouteille était évalué à 52,5 milliards de dollars en 2025 et devrait atteindre 94,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 55,7 milliards de dollars.

Le marché est étroitement lié aux volumes de consommation, aux modes de production de déchets et aux cadres réglementaires. L'hydratation quotidienne joue également un rôle déterminant. Selon les données d'octobre 2024 sur l'eau en bouteille, près de 86 % des Américains consomment de l'eau en bouteille, ce qui stimule la demande. Par ailleurs, d'après une étude de la NLM d'août 2024, la production mondiale de plastique avoisine les 400 millions de tonnes par an, avec un taux de recyclage de 9 %. De plus, un rapport de l'Agence américaine de protection de l'environnement (EPA) d'octobre 2025 indique que les contenants et emballages représentent 28,1 % de la production totale de déchets solides municipaux, soulignant l'importance du flux de matériaux d'emballage lié à la consommation de boissons. Enfin, la directive européenne sur les plastiques à usage unique impose aux États membres d'atteindre un taux de collecte sélective des bouteilles de boissons en plastique, ce qui influe directement sur les stratégies d'approvisionnement en contenu recyclé et de conception des emballages.

Par ailleurs, les bouteilles de boissons constituent une part importante de ce flux. Le PET demeure le matériau dominant pour l'emballage de l'eau en bouteille en raison de sa légèreté et de son efficacité en matière de transport. Cependant, son taux de recyclage reste modéré. Les objectifs réglementaires redéfinissent les stratégies d'approvisionnement et de choix des matériaux dans la chaîne de valeur de l'emballage de l'eau en bouteille. Selon les données de la Commission européenne de janvier 2026, les bouteilles de boissons en PET devront contenir au moins 25 % de plastique recyclé d'ici 2025 et 30 % d'ici 2030, avec un objectif de tri et de collecte sélective de 77 % en 2025. Ces exigences incitent les fabricants et les marques à réévaluer leurs partenariats avec les fournisseurs, à investir dans l'intégration de résines recyclées et à adapter leurs formats d'emballage aux exigences croissantes de conformité et de traçabilité sur les principaux marchés.

Clé Emballage d'eau en bouteille Résumé des informations sur le marché:

Points saillants régionaux :

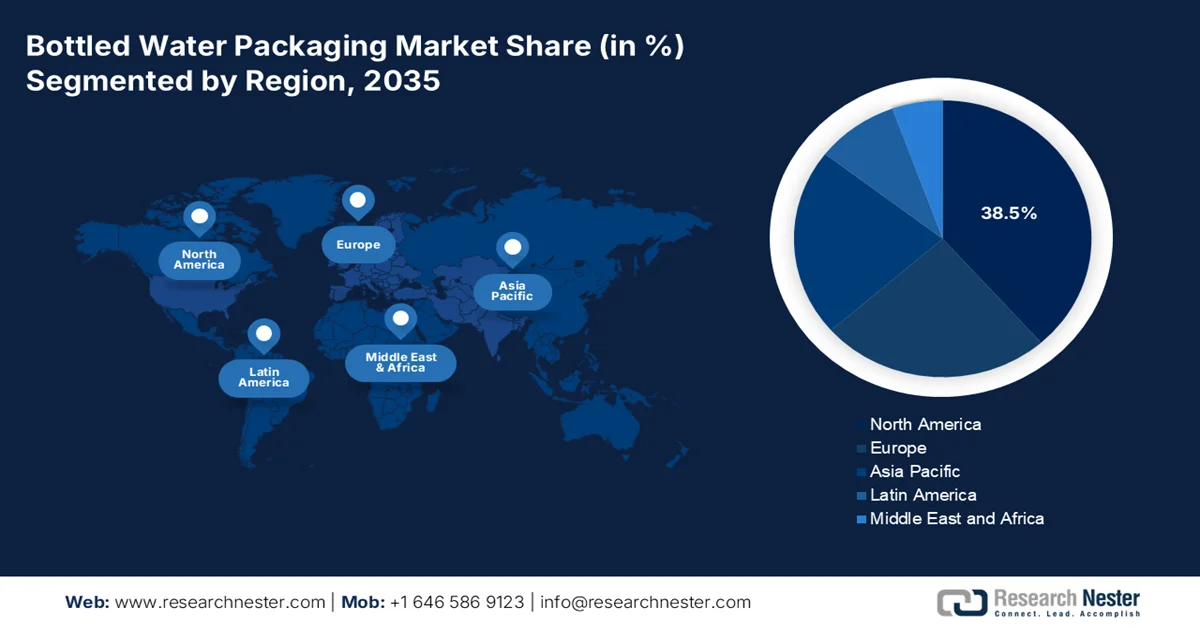

- Le marché nord-américain des emballages d'eau en bouteille devrait représenter 38,5 % des revenus d'ici 2035, en raison des changements réglementaires favorisant le contenu recyclé et de la demande liée aux infrastructures.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 7,1 % entre 2026 et 2035, portée par la densité de population, l'urbanisation rapide et les disparités en matière d'infrastructures.

Analyse du segment :

- Le segment plastique du marché des emballages d'eau en bouteille devrait représenter 72,3 % d'ici 2035, grâce à sa légèreté, sa durabilité, son rapport coût-efficacité pour la production de masse et l'adoption croissante des emballages recyclés.

- Le segment des emballages recyclés devrait connaître une expansion notable entre 2026 et 2035, stimulée par des réglementations gouvernementales favorables et des cadres de responsabilité élargie des producteurs qui accélèrent les investissements dans le recyclage en boucle fermée.

Principales tendances de croissance :

- Expansion des déchets solides municipaux

- Augmentation de la production de déchets d'emballage

Principaux défis :

- Problèmes de constance de la qualité des matériaux recyclés

- Baisse des taux de recyclage

Acteurs clés : Amcor (Suisse), Berry Global (États-Unis), Plastipak Packaging (États-Unis), Silgan Holdings (États-Unis), Sonoco Products Company (États-Unis), Ball Corporation (États-Unis), Alpha Packaging (États-Unis), Crown Holdings (États-Unis), Sidel International (France), Gerresheimer AG (Allemagne), Greiner Packaging International (Autriche), RPC (Royaume-Uni), SKS Bottle & Packaging (États-Unis), Graham Packaging Company (États-Unis), Toray Industries (Japon), Amcor Limited (Australie), PET Power (Corée du Sud), Alpack Plastics (Inde), Ampac (États-Unis), Berlin Packaging Company (États-Unis)

Mondial Emballage d'eau en bouteille Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 52,5 milliards de dollars américains

- Taille du marché en 2026 : 55,7 milliards de dollars américains

- Taille du marché prévue : 94,9 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Canada

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 23 February, 2026

Marché de l'emballage de l'eau en bouteille - Facteurs de croissance et défis

Facteurs de croissance

- Développement de la gestion des déchets solides municipaux : les investissements publics dans les infrastructures de recyclage et de gestion des déchets influencent directement la demande en matériaux d’emballage et les spécifications de conception, et dynamisent le marché. Aux États-Unis, le rapport de l’EPA de septembre 2023 indique que 275 millions de dollars ont été alloués à des subventions pour les infrastructures de gestion des déchets solides, afin d’améliorer le système de collecte, de tri et de recyclage. Ces investissements renforcent les filières de récupération des bouteilles en PET et augmentent la disponibilité de résine recyclée, permettant ainsi de se conformer aux exigences en matière de contenu recyclé. De même, la loi américaine sur les infrastructures (Bipartisan Infrastructure Law) alloue des fonds à long terme pour renforcer les systèmes de gestion des déchets et de recyclage, améliorant ainsi les flux de matières circulaires. Pour les fabricants d’emballages, cela assure une meilleure visibilité sur l’approvisionnement en matières premières recyclées et favorise les accords d’approvisionnement à long terme.

- Augmentation de la production de déchets d'emballages : les données de la Commission européenne d'octobre 2023 indiquent que les déchets d'emballages dans l'UE ont atteint 188,7 kg par habitant en 2021, un niveau record. Les emballages demeurent l'un des flux de déchets les plus importants, plaçant les bouteilles de boissons au centre des préoccupations politiques. Par ailleurs, le volume total de déchets d'emballages en Europe renforce l'attention réglementaire portée aux secteurs à forte consommation de matières premières, tels que celui des boissons. Les emballages plastiques représentaient une part importante de ce volume, avec des taux de recyclage comparativement plus faibles que ceux du papier et du métal, ce qui accroît la pression sur les producteurs de bouteilles en PET. Cette augmentation soutenue des déchets d'emballages par habitant intensifie l'application de la REP (Responsabilité élargie du producteur) et stimule la demande de bouteilles recyclables, légères et à forte teneur en matières recyclées sur les marchés de l'UE.

- Campagnes de santé publique pour une meilleure hydratation : les agences gouvernementales de santé publique encouragent activement la consommation d’eau, la considérant comme une priorité de santé publique et contribuant indirectement à la demande d’eau en bouteille. Les programmes de nutrition et d’activité physique favorisent la consommation d’eau comme alternative aux boissons sucrées. Par ailleurs, les projets de recherche sur l’hydratation incitent fortement à consommer davantage d’eau pour améliorer la santé. De plus, les programmes de promotion de l’accès à l’eau dans les écoles et les établissements publics stimulent la croissance du marché. Ces investissements en santé publique normalisent la consommation d’eau au sein de tous les groupes démographiques, élargissant ainsi le marché potentiel de l’eau en bouteille et positionnant les produits en bouteille comme des éléments essentiels d’un mode de vie sain plutôt que comme des choix de consommation discrétionnaires.

Défis

- Problèmes d'homogénéité de la qualité des matériaux recyclés : La qualité variable des paillettes de PET post-consommation pose des défis de transformation importants aux fabricants qui cherchent à respecter les objectifs de contenu recyclé fixés par le marché. Les contaminants réduisent les rendements et augmentent les coûts de production, le tri par couleur restant problématique car le mélange de paillettes bleu-vert et transparentes dégrade les propriétés optiques du matériau recyclé. Ces incohérences de qualité compliquent la tâche des nouveaux entrants pour garantir l'apparence et les performances de leurs produits, notamment pour les marques d'eau haut de gamme où l'attrait visuel est primordial.

- Baisse des taux de recyclage : Malgré les engagements de l’industrie en faveur de l’économie circulaire, les infrastructures de recyclage ne parviennent pas à suivre le rythme des volumes de production, créant un déséquilibre critique entre l’offre et la demande sur le marché. Cette baisse justifie le renforcement des réglementations, tout en rendant quasiment impossible pour les fabricants de s’approvisionner en matériaux recyclés de qualité alimentaire en quantité suffisante. Les systèmes de collecte captent également moins de bouteilles en PET sur la plupart des marchés, avec des variations régionales importantes dans certaines parties de l’Asie du Sud-Est.

Taille et prévisions du marché de l'emballage de l'eau en bouteille :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

52,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

94,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des emballages d'eau en bouteille :

Analyse des segments de matériaux

Le plastique domine le marché des emballages d'eau en bouteille et devrait représenter 72,3 % de sa valeur d'ici 2035. Cette domination s'explique par sa légèreté, sa durabilité et son rapport coût-efficacité pour la production de masse. Le principal sous-segment évolue rapidement sous l'effet des réglementations internationales strictes et des engagements des entreprises en matière de développement durable, visant à créer une économie circulaire pour les plastiques. Aux États-Unis, le cadre réglementaire de la FDA relatif aux plastiques recyclés garantit que le rPET utilisé pour le contact alimentaire, comme les bouteilles d'eau, répond à des normes de sécurité rigoureuses, favorisant ainsi son adoption à grande échelle. Selon les données du CEED de juin 2025, près de 60 % des déchets plastiques sont recyclés, incitant les fabricants à intégrer le rPET dans leurs chaînes d'approvisionnement.

Analyse du segment des initiatives de développement durable

L'emballage recyclé est le principal moteur de croissance de ce segment de marché. Ce dernier répond directement aux préoccupations environnementales en réduisant de 79 % la dépendance au plastique vierge, selon une étude de la NLM de septembre 2025, et en diminuant l'empreinte carbone des emballages, ce qui indique une réduction potentielle des émissions de carbone par rapport au PET vierge. Les principaux acteurs du secteur s'engagent publiquement à intégrer des taux élevés de rPET afin de satisfaire aux exigences réglementaires et aux attentes des consommateurs. Par ailleurs, les réglementations gouvernementales favorables et les cadres de responsabilité élargie des producteurs (REP) mis en place sur les principaux marchés accélèrent les investissements dans les infrastructures de recyclage en boucle fermée et stimulent l'adoption du PET recyclé pour les emballages d'eau en bouteille.

Analyse du segment de marché des eaux en bouteille

L'eau plate représente le segment dominant du marché de l'eau en bouteille, une tendance dictée par les préoccupations majeures en matière de santé et de sécurité sanitaire à l'échelle mondiale. Les consommateurs privilégient l'eau plate, la considérant comme une alternative plus saine aux boissons sucrées et une source fiable d'hydratation, notamment dans les régions où la qualité de l'eau du robinet est jugée insalubre ou peu fiable. Cette demande persistante est confirmée par les données de santé publique. Par ailleurs, de nombreuses maladies hydriques, telles que la typhoïde et le choléra, continuent d'entraîner une morbidité et une mortalité importantes dans le monde, renforçant ainsi le besoin d'eau potable conditionnée et sûre. Enfin, la consommation d'eau plate est considérable, une part importante de la population consommant de l'eau en bouteille, dont la grande majorité est constituée par l'eau plate.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Matériel |

|

Eau en bouteille |

|

Utilisateur final |

|

Canal de distribution |

|

Taille de l'emballage |

|

Gamme de prix |

|

Initiatives de développement durable |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des emballages d'eau en bouteille - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord représente un marché mature et devrait détenir 38,5 % des revenus régionaux d'ici 2035. Ce marché est porté par l'évolution de la réglementation en faveur du contenu recyclé et par une demande stimulée par les infrastructures. Aux États-Unis, l'accent mis sur le renouvellement des infrastructures d'eau potable maintient la dépendance des consommateurs aux alternatives conditionnées, malgré les investissements fédéraux. Au Canada, les provinces adoptent de plus en plus des cadres de responsabilité élargie des producteurs, transférant ainsi les coûts de gestion des déchets d'emballage aux producteurs. Parmi les facteurs de croissance régionaux figurent la préparation aux situations d'urgence, les achats, les établissements de santé, les exigences en matière de qualité de l'eau et la relance du secteur touristique. L'innovation en matière de matériaux se concentre sur la conformité du PET recyclé aux réglementations étatiques. Le marché des emballages d'eau en bouteille en Amérique du Nord fait preuve de résilience grâce à des cycles de contrats institutionnels.

Aux États-Unis, la forte consommation intérieure et les contributions économiques mesurables du secteur du recyclage dynamisent le marché. Selon les données de l'Agence américaine de protection de l'environnement (EPA) de septembre 2025, les activités de recyclage et de réutilisation ont généré 681 000 emplois, 37,8 milliards de dollars de salaires et 5,5 milliards de dollars de recettes fiscales. Ceci démontre le lien économique entre la récupération des contenants de boissons et la production nationale en matière d'emploi. Par ailleurs, le rapport de Bottled Water d'octobre 2024 indique que la demande des consommateurs reste soutenue, l'eau en bouteille se classant au premier rang des boissons en volume, devant les boissons gazeuses, selon les données de consommation américaines de référence du secteur. De plus, les préférences en matière d'emballage privilégient les formats plastiques : 75 % des consommateurs d'eau en bouteille préfèrent les bouteilles en plastique, ce qui renforce la demande de bouteilles en PET. Ces indicateurs structurels de consommation, de recyclage et économiques soutiennent une croissance durable des volumes d'emballages d'eau en bouteille aux États-Unis.

Préférences en matière d'emballage chez les consommateurs d'eau en bouteille

Type d'emballage | Partager (%) |

Bouteilles en plastique | 75% |

Bouteilles en verre | 16% |

Boîtes métalliques | 6% |

Cartons | 3% |

Source : Eau en bouteille, octobre 2024

Le marché canadien s'inscrit de plus en plus dans le cadre de la responsabilité élargie des producteurs, ce qui remodèle l'économie de l'emballage. Selon le rapport de Statistique Canada de juin 2023, les emballages plastiques représentent la plus grande part des plastiques utilisés dans les produits de consommation intérieure, soit 6,2 millions de tonnes. Parmi ces emballages, les bouteilles en plastique ont enregistré la croissance la plus soutenue, augmentant de près de 100 000 tonnes pour atteindre 471 393 tonnes, ce qui témoigne d'une demande soutenue pour les boissons. Du côté du recyclage, les recycleurs ont produit 402 496 tonnes de résine plastique recyclée, dont 82,9 % proviennent des emballages, ce qui démontre l'efficacité des filières de valorisation. Ces données indiquent que la demande sur le marché canadien demeure axée sur le volume et est de plus en plus influencée par les impératifs de l'économie circulaire et les objectifs de réduction des déchets.

Perspectives du marché APAC

La région Asie-Pacifique est le marché à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 7,1 % sur la période 2026-2035. Ce marché est porté par la densité de population, l'urbanisation et les disparités d'infrastructures. Certaines parties de la région, notamment celles connaissant une forte croissance urbaine, n'ont pas accès à une eau potable gérée en toute sécurité. Par ailleurs, selon les données du Forum économique mondial de juin 2024, 800 milliards de dollars sont alloués aux investissements dans les infrastructures hydrauliques pour atteindre les objectifs de développement durable, les déficits de financement actuels alimentant la demande d'eau conditionnée. Le cadre réglementaire varie considérablement, allant du système japonais, déjà bien établi en matière de recyclage, aux exigences émergentes de responsabilité élargie des producteurs. De plus, de nombreuses localités de la région ne bénéficient pas de services d'eau de base, ce qui crée une demande institutionnelle pour des alternatives conditionnées. L'innovation en matière de matériaux se concentre sur l'allègement et la conformité du contenu recyclé aux normes nationales, qui divergent selon les pays de la région.

La Chine conserve sa position dominante régionale grâce à sa population et à ses investissements insuffisants dans les infrastructures. Le pays représente le plus grand marché d'eau en bouteille au monde. Selon IOP Science 2021, la consommation d'eau en bouteille représente environ 25 % du marché mondial, avec un chiffre d'affaires total de 166 milliards de yuans et un volume de 48,5 milliards de litres, témoignant d'une forte demande structurelle. Avec une population de plus de 1,38 milliard d'habitants, la consommation d'eau en bouteille par habitant s'élève à 40,97 litres, ce qui laisse entrevoir un potentiel de croissance important. Les prévisions de marché tablent sur une croissance du volume de 54,8 milliards de litres et de la valeur de 209,6 milliards de yuans pour la vente hors domicile d'ici 2023, signe d'une demande soutenue en matière d'emballage, notamment pour les eaux minérales plates. L'évolution des comportements des consommateurs renforce également la demande de diversification des emballages : 51,5 % des citadins interrogés privilégient l'eau en bouteille, tandis que les grands formats et les bouteilles isothermes restent largement utilisés, ce qui indique une croissance positive du marché.

Ventes d'eau en bouteille hors domicile par catégorie

Catégorie | 2019 | 2020 | 2021 | 2022 | 2023 |

Eau gazeuse en bouteille | 77.1 | 79,6 | 81,8 | 83,8 | 85,7 |

Eau fonctionnelle en bouteille | 1 289,5 | 1 306,2 | 1 327,1 | 1 352,4 | 1 382,1 |

Eau plate en bouteille | 42 458,3 | 45 213,2 | 47 930,2 | 50 599,7 | 53 364,7 |

Total | 43 824,9 | 46 599,0 | 49 339,1 | 52 035,8 | 54 832,5 |

Source : IOP Science

Le marché des emballages d'eau en bouteille en Inde évolue au sein d'un écosystème de déchets plastiques important et en constante mutation. Selon le rapport du CED de juin 2025, l'Inde produit 3,9 millions de tonnes de déchets plastiques par an, dont seulement 60 % environ sont recyclés, laissant près de 1,65 million de tonnes non gérées ou enfouies. Ces déchets plastiques sont intégrés au flux plus large des déchets solides municipaux indiens, qui s'élève à 160 000 tonnes par jour, où le tri à la source limité freine la récupération de PET de haute qualité. Avec seulement 17 % des ménages pratiquant un tri sélectif complet, l'approvisionnement en résine recyclée reste irrégulier malgré une forte demande de la part des fabricants de produits de grande consommation et d'emballages de boissons. Pour les emballages d'eau en bouteille, la croissance est de plus en plus liée aux réformes du tri à la source, à l'intégration du secteur informel et à la disponibilité stable de matières premières recyclées post-consommation, autant d'éléments qui détermineront la rentabilité et l'adéquation réglementaire sur le marché indien.

Aperçu du marché européen

Le marché européen s'inscrit dans le cadre réglementaire du plan d'action de l'Union européenne pour l'économie circulaire et de la directive relative aux plastiques à usage unique. Les données d'Eurostat d'octobre 2025 indiquent que la production de déchets d'emballages a atteint 79,7 millions de tonnes en 2023, dont 19,3 % étaient constitués de plastique. Parmi les facteurs régionaux, on note les coûts liés à la mise en conformité avec la responsabilité élargie des producteurs, la demande du secteur touristique et les déficits d'investissement dans les infrastructures des réseaux d'eau potable municipaux d'Europe de l'Est. Les initiatives de l'Agence européenne des médicaments et de la Commission européenne en matière de santé influencent les spécifications des achats des établissements de santé. La croissance du marché reflète une demande institutionnelle soutenue plutôt qu'une expansion du commerce de détail, avec des disparités entre la maturité de l'Europe occidentale et le développement de l'Europe de l'Est.

Déchets d'emballage générés par type de matériau

Matériel | Pourcentage |

Papier et carton | 40,4 |

Plastique | 19.8 |

Verre | 18.8 |

Bois | 15.8 |

Métal | 4.9 |

Autre | 0,2 |

Source : Eurostat, octobre 2025

Le marché allemand des emballages d'eau en bouteille est fortement influencé par la loi sur les emballages, les ordonnances relatives aux plastiques à usage unique et la loi sur le Fonds pour les plastiques jetables. Ces textes imposent collectivement des obligations de conformité et de coûts aux producteurs, conditionneurs, importateurs et distributeurs. Selon les données du CMS de mars 2024, tous les producteurs d'emballages de boissons concernés par le système doivent s'inscrire au registre des emballages LUCID, participer à un système de double collecte et déclarer les volumes d'emballages et la masse de matériaux utilisés. À compter du 1er janvier 2025, les plateformes de vente en ligne et les prestataires logistiques devront vérifier l'inscription des producteurs avant d'autoriser les ventes, sous peine d'amendes pouvant atteindre 100 000 euros. Par ailleurs, l'obligation d'utiliser des bouchons attachés et les redevances de licence modulées en fonction de l'environnement encouragent les emballages recyclables et contenant des matériaux recyclés. Ces mesures font de la conformité réglementaire, de l'intégration de résines recyclées et de la conception d'emballages légers des facteurs clés de croissance sur le marché allemand des emballages d'eau en bouteille.

La législation sur l'économie circulaire, la réforme du système de consigne et l'obligation d'incorporer des matières recyclées, qui restructurent la demande de matériaux et l'économie du recyclage, façonnent le marché des emballages d'eau en bouteille au Royaume-Uni . Selon les données du ministère de l'Environnement, de l'Alimentation et des Affaires rurales (DEFRA) de janvier 2023, le taux de recyclage des contenants de boissons s'élève à 70 %, ce qui signifie qu'environ 4 milliards de bouteilles en plastique et 2,7 milliards de canettes ne sont pas recyclées chaque année. Le système de consigne (DRS) prévu vise à porter les taux de collecte à 90 % ou plus, en créant une filière de recyclage séparée et de haute qualité et en améliorant la disponibilité de rPET au niveau national. Par ailleurs, l'association Keep Britain Tidy a indiqué que les bouteilles en plastique et les canettes de boissons non alcoolisées représentent 43 % du volume total des déchets, ce qui renforce l'urgence réglementaire d'améliorer les systèmes de recyclage. Ces évolutions réglementaires et infrastructurelles devraient favoriser l'intégration de matières recyclées, la refonte des emballages pour garantir leur conformité et une croissance stable et durable du marché britannique.

Principaux acteurs du marché de l'emballage de l'eau en bouteille :

- Amcor (Suisse)

- Berry Global (États-Unis)

- Emballage Plastipak (États-Unis)

- Silgan Holdings (États-Unis)

- Sonoco Products Company (États-Unis)

- Ball Corporation (États-Unis)

- Alpha Packaging (États-Unis)

- Crown Holdings (États-Unis)

- Sidel International (France)

- Gerresheimer AG (Allemagne)

- Greiner Packaging International (Autriche)

- RPC (Royaume-Uni)

- Bouteilles et emballages SKS (États-Unis)

- Graham Packaging Company (États-Unis)

- Toray Industries (Japon)

- Amcor Limited (Australie)

- PET Power (Corée du Sud)

- Alpack Plastics (Inde)

- Ampac (États-Unis)

- Société d'emballage de Berlin (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Amcor continue de consolider sa position de leader sur le marché en privilégiant les principes de l'économie circulaire et la conformité réglementaire. L'entreprise a stratégiquement développé sa gamme de bouchons, de fermetures et de capsules réutilisables spécialement conçus pour les applications liées à l'eau et aux boissons. Selon son rapport annuel 2024, son chiffre d'affaires net s'élève à 3 535 millions de dollars américains.

- Berry Global révolutionne le marché des emballages d'eau en bouteille grâce à une stratégie axée sur le recyclage et la réutilisation. L'entreprise a démontré son engagement en faveur de l'économie circulaire en produisant des bouteilles pour des marques d'eau haut de gamme à partir de PET 100 % recyclé, prouvant ainsi que durabilité ne rime pas avec compromis sur l'esthétique.

- Plastipak Packaging est un chef de file du marché de l'emballage pour l'eau en bouteille et allie expertise technologique et connaissance approfondie du secteur pour servir les marques de boissons internationales. Spécialisée dans la production d'emballages pour eaux gazeuses et plates, l'entreprise utilise des technologies de pointe de remplissage à froid, à chaud et aseptique afin de préserver l'intégrité et la durée de conservation du produit.

- Silagan Holdings joue un rôle majeur sur le marché de l'emballage d'eau en bouteille grâce à son expertise en solutions d'emballage rigides et en systèmes de distribution. S'adressant à un large éventail de secteurs, le segment des contenants sur mesure de Silagan propose des emballages de haute technologie pour l'industrie des boissons, notamment des bouchons personnalisés qui améliorent l'expérience des consommateurs. En 2025, son chiffre d'affaires net s'élevait à 6,5 milliards de dollars américains.

- Sonoco Products Company renforce sa position stratégique sur le marché en recentrant ses efforts sur les solutions d'emballage durables à forte croissance. Dans le cadre d'un important recentrage stratégique, l'entreprise met désormais l'accent sur son segment d'emballages de consommation, qui propose des solutions innovantes pour les boissons et autres produits de grande consommation.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des emballages d'eau en bouteille est marqué par une concurrence intense entre les multinationales établies et les acteurs régionaux spécialisés, alimentée par une prise de conscience accrue des enjeux de santé et une demande croissante de solutions durables. Les principaux acteurs du secteur s'orientent stratégiquement vers des innovations écologiques telles que les bouteilles PET légères, les matériaux recyclés et les alternatives biodégradables afin de répondre aux préoccupations environnementales. Les entreprises privilégient les fusions-acquisitions pour étendre leur présence géographique. Par exemple, en octobre 2025, Coca-Cola a collaboré avec Tech Partners pour créer un prototype de bouteille fabriqué à partir de ressources 100 % végétales. De plus, les entreprises investissent dans des technologies d'emballage avancées et divers formats de produits pour répondre à la demande croissante de produits d'hydratation haut de gamme, fonctionnels et nomades, tout en optimisant leurs chaînes d'approvisionnement et en développant leurs réseaux de distribution afin de renforcer leur présence mondiale.

Paysage concurrentiel du marché de l'emballage de l'eau en bouteille :

Développements récents

- En juin 2025, Coca-Cola a lancé un emballage sur le thème de Ratha Yatra pour sa marque d'eau potable en bouteille, Kinley. L'entreprise s'engage également à favoriser l'autonomisation économique en soutenant les fournisseurs et détaillants locaux et en générant un impact social et environnemental concret.

- En décembre 2024, The Coca - Cola Company a annoncé avoir conclu un accord avec le groupe Jubilant Bhartia, un conglomérat multimilliardaire présent dans divers secteurs à l'échelle mondiale, pour acquérir une participation de 40 % dans Hindustan Coca-Cola Holdings Pvt. Ltd., la société mère du plus grand embouteilleur de Coca-Cola en Inde, Hindustan Coca-Cola Beverages Pvt. Ltd.

- En novembre 2024, Primo Brands a annoncé la finalisation réussie de la fusion de Primo Water Corporation et d'une filiale de BlueTriton Brands, Inc., créant ainsi Primo Brands, une entreprise leader dans le secteur des boissons de marque en Amérique du Nord axée sur une hydratation saine.

- Report ID: 4502

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.