Perspectives du marché des diagnostics d'azote uréique sanguin :

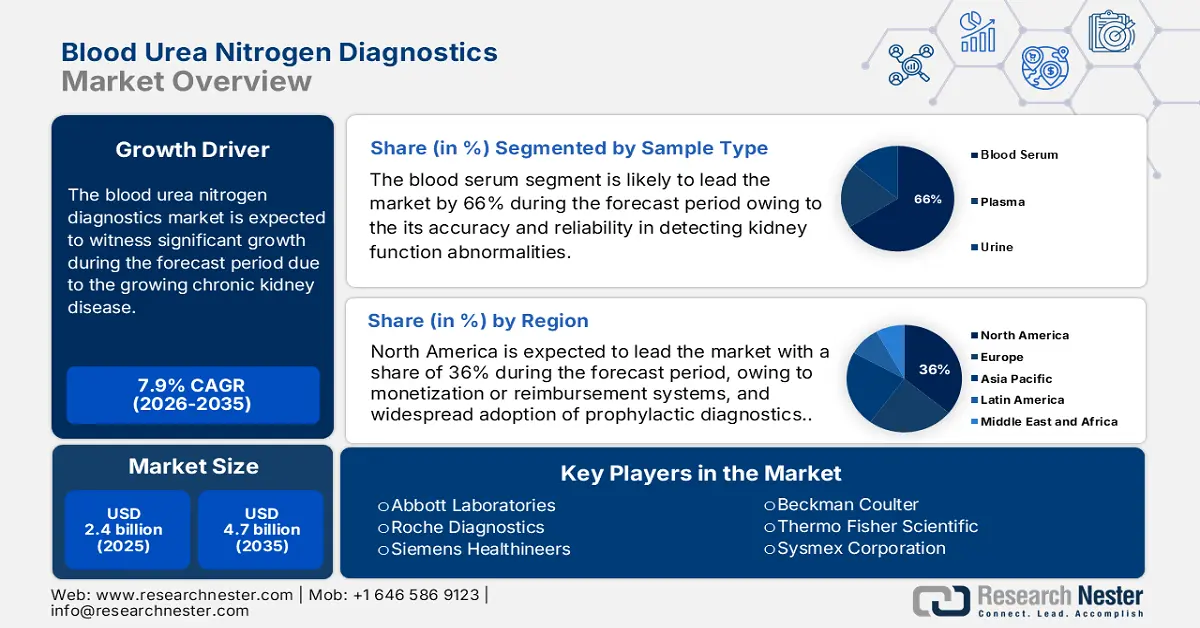

Le marché des diagnostics de l'urée sanguine était évalué à 2,4 milliards de dollars en 2025 et devrait atteindre 4,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,5 milliards de dollars.

Le marché mondial est dynamisé par l'augmentation des cas de maladie rénale chronique. Selon un rapport de la NLM publié en mars 2022, la maladie rénale chronique (MRC) constitue un problème de santé publique caractérisé par des anomalies de la structure ou de la fonction rénale qui persistent pendant au moins quelques mois et touche plus de 10 % de la population mondiale, soit plus de 800 millions de personnes. Le CDC indique que l'insuffisance rénale est principalement causée par le diabète et l'hypertension. Les tests de dosage de l'urée sanguine réalisés par les réseaux de santé publique connaissent une forte croissance ces derniers temps, en raison de la multiplication des programmes de dépistage et des initiatives de prévention financées par les pouvoirs publics.

La chaîne d'approvisionnement des tests de diagnostic de l'urée sanguine comprend les substrats biochimiques, les réactifs et les cartouches jetables pour analyseurs. Ces composants sont principalement fabriqués en Amérique du Nord, dans la région Asie-Pacifique et en Europe. Selon un rapport de World Integrated Trade Solutions publié en octobre 2025, l'Inde a importé en 2023 des enzymes préparées (code SH 350790) d'une valeur de 137 709,3 kUSD (137,7 millions USD) et de 19 184 800 kg, dont 7 923,2 kUSD en provenance d'Allemagne. Certains éléments essentiels, tels que les agents colorimétriques et les enzymes uréases, sont généralement importés d'Inde, d'Allemagne et des États-Unis. Le marché des tests de diagnostic de l'urée sanguine est également dynamisé par les progrès réalisés dans les plateformes de diagnostic intégrant l'intelligence artificielle et par les améliorations apportées à la détection des maladies rénales.

Marché du diagnostic de l'azote uréique sanguin : facteurs de croissance et défis

Facteurs de croissance

- Augmentation des cas de maladie rénale chronique : L’augmentation des cas de maladie rénale chronique (MRC) est devenue l’un des principaux facteurs expliquant la croissance du marché des outils de diagnostic. Les tests d’urée sanguine sont utiles pour surveiller la fonction rénale et prendre en charge les patients atteints de diabète et d’hypertension. Selon un rapport de la NLM publié en septembre 2025, basé sur une étude récente du GBD (Global Biotechnology Information), près de 95 % des pays connaîtront une augmentation de l’incidence de la MRC entre 2022 et 2030. Cette évolution laisse présager une demande mondiale accrue d’instruments précis pour diagnostiquer la maladie à un stade précoce.

- Prévalence croissante du diabète et de l'hypertension : l'augmentation mondiale des maladies liées au mode de vie, telles que le diabète de type 2 et l'hypertension, stimule la croissance du marché des tests de diagnostic de l'urée sanguine. Ces maladies figurent parmi les causes les plus fréquentes d'insuffisance rénale chronique. Le dosage de l'urée sanguine est généralement un examen diagnostique peu coûteux et facile d'accès, réalisable en milieu hospitalier et ambulatoire. La Fédération internationale du diabète estimait en 2025 que le nombre de personnes atteintes de diabète devrait passer de 853 millions en 2025 à 1 000 millions en 2050. Ces tendances témoignent d'une demande croissante, à l'échelle mondiale, pour le suivi régulier de la fonction rénale par le biais du dosage de l'urée sanguine.

- Développement des technologies de diagnostic au point de soins : Les progrès technologiques, notamment en matière de diagnostic au point de soins, ont ouvert de nouvelles perspectives pour la réalisation des tests d’urée sanguine. La Fédération internationale du diabète estimait qu’en 2025, environ 589 millions d’adultes (âgés de 20 à 79 ans) vivraient avec le diabète. Plusieurs analyseurs portables, des plateformes intégrant l’intelligence artificielle et des kits simplifiés pour le dosage de l’urée sanguine sont en cours de développement afin de réaliser ces tests à proximité des laboratoires traditionnels, dans les cliniques, les centres de santé ruraux et au domicile des patients. Cette décentralisation du diagnostic facilite ainsi le dépistage des maladies rénales et encourage un dépistage plus fréquent.

Stades de la maladie rénale chronique (MRC) et catégories d'albuminurie (2024)

Stade de l'IRC | DFG (mL/min/1,73 m²) | Description | Catégorie d'albuminurie | ACR (mg/g) | ACR (mg/mmol) | Description |

G1 | ≥ 90 | Débit de filtration glomérulaire (DFG) normal ou élevé avec atteinte rénale (par exemple, protéinurie ou hématurie) | A1 | < 30 | < 3,4 | Albuminurie normale à légèrement augmentée |

G2 | 60 à 89 ans | Débit de filtration glomérulaire légèrement diminué | A2 | 30 à 299 | 3,4 à 34 | albuminurie modérément augmentée |

G3a | 45 à 59 ans | Diminution légère à modérée du DFG | A3 | ≥ 300 | > 34 | albuminurie fortement augmentée |

G3b | 30 à 44 ans | Diminution modérée à sévère du DFG | ||||

G4 | 15 à 29 ans | Diminution importante du DFG | ||||

G5 | < 15 ans ou dialyse | Insuffisance rénale ou sous dialyse |

Source : NLM

Maladie rénale : Amélioration des résultats globaux (KDIGO) Critères diagnostiques de l’insuffisance rénale aiguë (IRA) (2023)

Critère | Tarifs |

Augmentation de la créatinine sérique | ≥ 0,3 mg/dL (≥ 26,5 μmol/L) en 48 heures |

Augmentation relative de la créatinine sérique | ≥ 1,5 fois la valeur de référence au cours des 7 jours précédents |

Diminution du débit urinaire | < 0,5 mL/kg/h pendant au moins 6 heures |

Source : NLM

Défis

- Spécificité limitée des tests d'urée sanguine : L'un des principaux défis du marché réside dans le manque de spécificité de ces tests. Les taux d'urée sanguine peuvent être modifiés par des facteurs parfois liés à la fonction rénale, tels que la déshydratation, les régimes hyperprotéinés ou les troubles hépatiques, ce qui peut entraîner des interprétations erronées ou trompeuses. Par conséquent, l'urée sanguine n'est pas un outil de diagnostic totalement fiable à elle seule et nécessite souvent des examens complémentaires pour un diagnostic précis. Les professionnels de santé privilégiant parfois des biomarqueurs plus spécifiques, cette limitation peut freiner la croissance du marché des tests d'urée sanguine ou ralentir leur diffusion dans certains contextes cliniques. Ainsi, cette limitation peut directement entraver le développement du marché des diagnostics basés sur l'urée sanguine.

- Dans les régions à faibles revenus, les coûts élevés et les problèmes d'accessibilité constituent un frein majeur : malgré les progrès technologiques, le coût des dispositifs et réactifs de diagnostic de l'urée sanguine limite leur diffusion dans la plupart des zones rurales défavorisées. Le manque d'infrastructures de santé et de personnel qualifié constitue un obstacle à la réalisation rapide et précise de tests d'urée sanguine dans ces régions. Par conséquent, de nombreux patients ne sont pas diagnostiqués pour des problèmes rénaux ou sont traités tardivement. Ces difficultés d'accès freinent la pénétration du marché dans les économies émergentes, où les diagnostics simples et peu coûteux sont pourtant essentiels.

Taille et prévisions du marché du diagnostic de l'azote uréique sanguin :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,9% |

|

Taille du marché de l'année de référence (2025) |

2,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des diagnostics par dosage de l'azote uréique sanguin :

Analyse segmentaire par type d'échantillon

Le sérum sanguin détient la plus grande part de marché (66 %) dans le segment des types d'échantillons utilisés pour le diagnostic de l'urée sanguine au cours de la période prévisionnelle, grâce à sa précision et sa fiabilité dans la détection des anomalies de la fonction rénale. Les échantillons de sérum produisent des résultats constants pour la mesure des taux d'urée sanguine, ce qui est essentiel au diagnostic et au suivi des maladies rénales. Selon un rapport du CDC de mai 2024, le taux de maladies rénales chroniques est de 11,8 % chez les hommes et de 14,4 % chez les femmes aux États-Unis, faisant ainsi des analyses de sérum sanguin un outil important pour le diagnostic précoce et la prise en charge de ces maladies. Bien que les analyses sanguines soient privilégiées au niveau du sérum lors du traitement, la rapidité d'exécution reste supérieure et les interférences minimales sont minimes par rapport aux autres types d'échantillons prélevés.

Analyse du segment de produit

Le sous-segment du diagnostic domine le segment des types de produits sur le marché de l'urée sanguine, car il génère une demande pour le dépistage précoce et le suivi des troubles rénaux. L'augmentation du nombre de cas d'insuffisance rénale chronique (IRC) et d'insuffisance rénale aiguë (IRA) a contraint les professionnels de santé à s'appuyer sur des procédures diagnostiques efficaces. Selon un rapport du CDC de mai 2024, l'IRC est fréquente chez les personnes âgées de 65 ans et plus (34 %), comparativement aux personnes âgées de 45 à 64 ans (12 %) et à celles âgées de 18 à 44 ans (6 %), ce qui souligne d'autant plus le besoin de méthodes diagnostiques telles que le dosage de l'urée sanguine pour minimiser la progression de la maladie. Les progrès des technologies de diagnostic ont contribué à la croissance de ce segment.

Analyse du segment d'application

L'évaluation de la fonction rénale est le principal moteur du marché des diagnostics basés sur le dosage de l'urée sanguine. Ce dosage, ou taux d'urée sanguine, détermine la capacité des reins à filtrer les déchets et est essentiel au dépistage précoce d'une insuffisance rénale. Selon un rapport du CDC de mai 2024, on estime que plus d'un adulte sur sept aux États-Unis est atteint d'insuffisance rénale chronique (IRC), soit environ 35,5 millions de personnes (14 %), ce qui souligne le besoin croissant de tests de la fonction rénale. Ces tests précoces et réguliers contribuent à préserver la santé des reins et à ralentir la progression de l'insuffisance rénale terminale, faisant de cette application un élément primordial du marché.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Utilisateur final |

|

Application |

|

Technologie |

|

Type d'échantillon |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du diagnostic de l'azote uréique sanguin - Analyse régionale

Analyse du marché nord-américain

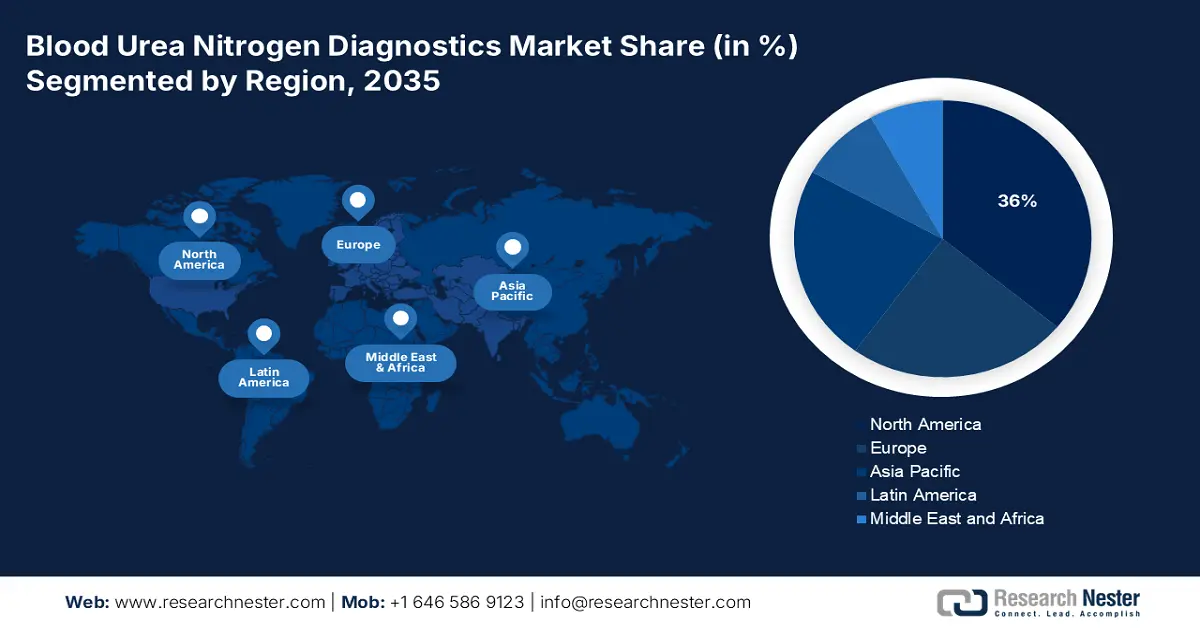

L'Amérique du Nord devrait représenter 36 % du marché d'ici 2035. Parmi les principaux moteurs de ce marché figurent l'augmentation du nombre de patients souffrant d'insuffisance rénale chronique, les systèmes de monétisation et de remboursement, ainsi que la généralisation des diagnostics prophylactiques. La hausse des dépenses de santé, l'intégration des systèmes numériques dans le diagnostic et l'amélioration des politiques de Medicare et Medicaid en matière de soins de base constituent un atout majeur pour la région. Selon un rapport du NIH publié en septembre 2024, aux États-Unis, plus de 808 000 personnes vivent avec une insuffisance rénale terminale (IRT), dont 68 % sont dialysées et 32 % ont bénéficié d'une transplantation rénale.

Le marché américain connaît une expansion rapide en raison des maladies chroniques, ce qui a conduit à l'émergence de nouvelles priorités fédérales en matière de santé et à la mise en place de systèmes de remboursement. Par ailleurs, des organismes médicaux tels que l'AMA et la BIO favorisent un accès plus large aux tests, en encourageant l'utilisation d'analyseurs assistés par l'IA et de systèmes interopérables. Ensemble, ces changements de politique et les interventions gouvernementales maintiennent une forte demande et une croissance soutenue pour le secteur. De plus, selon un rapport du NIH publié en septembre 2024, 27 332 transplantations rénales ont été réalisées aux États-Unis en 2023. Les progrès continus en matière de tests au point de soins et l'intégration de l'IA devraient encore améliorer la précision du diagnostic et les résultats pour les patients dans les années à venir.

Le marché canadien est en pleine croissance en raison de l'augmentation de l'incidence des maladies rénales chroniques et du diabète, ainsi que d'une sensibilisation accrue à la surveillance précoce de la fonction rénale. Cette croissance est soutenue par des technologies de diagnostic en plein essor, une infrastructure de santé solide et diverses initiatives gouvernementales en matière de santé. Selon un rapport de la NLM publié en février 2023, les maladies rénales chroniques (MRC) constituent un problème de santé majeur, touchant près de 4 millions de personnes au Canada et entre 11 % et 13 % de la population mondiale. Les programmes gouvernementaux encourageant le dépistage et le traitement précoces des maladies rénales ont stimulé la demande.

Commerce des instruments médicaux par pays en 2023

Pays | Valeur à l'exportation (USD) | Valeur des importations (USD) |

NOUS | 34,8 milliards | 37,7 milliards |

Mexique | 17,6 milliards | 4,6 milliards |

Costa Rica | 5,9 milliards | 828 millions |

République dominicaine | 2,1 milliards | — |

Canada | 1,2 milliard | 3,7 milliards |

Source : OEC

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché du diagnostic de l'urée sanguine d'ici 2035, grâce à des facteurs tels que l'augmentation des investissements dans le secteur de la santé, la hausse de l'incidence des maladies rénales chroniques et les technologies de diagnostic avancées. Plusieurs gouvernements de la région ont pris des mesures concrètes pour lutter contre ces maladies, notamment des programmes de diagnostic intégré et de dépistage sanguin régulier. Selon un rapport d'Open Access Government publié en juillet 2025, la croissance du marché pourrait être attribuée au vieillissement de la population, qui devrait atteindre environ 173,3 millions d'habitants d'ici 2050, contre 77,4 millions au cours des cinq dernières années.

La Chine domine le marché du diagnostic de l'urée sanguine en Asie-Pacifique grâce à une population importante, des programmes gouvernementaux axés sur la santé rénale et une modernisation rapide du système de santé. Selon un rapport de la NLM publié en décembre 2024, le nombre de nouveaux patients sous hémodialyse a connu une augmentation constante, passant de 70 961 (52,2 par million d'habitants) à 156 645 (111,9 par million d'habitants) en 2022. Cette quasi-multiplication souligne l'urgence de mettre en place un système performant de surveillance de la fonction rénale, le diagnostic de l'urée sanguine constituant une solution possible. Parallèlement, la sensibilisation croissante, grâce aux programmes éducatifs et à l'amélioration de la couverture d'assurance maladie, favorise le diagnostic et le traitement précoces des maladies rénales en Chine.

Le marché indien est en pleine expansion, porté par une sensibilisation accrue aux maladies néphrologiques, un accès aux soins de santé de plus en plus répandu dans les zones rurales et des programmes gouvernementaux visant un diagnostic précoce et un traitement rapide des maladies chroniques telles que le diabète et l'hypertension. Selon un rapport de la NLM publié en avril 2023, les maladies rénales constituent un problème de santé publique majeur en Inde, avec des taux de morbidité et de mortalité élevés. L'étude « Million Death Study » estime que les décès dus à l'insuffisance rénale chronique ont augmenté de 50 %. Par ailleurs, des instruments de diagnostic moins coûteux sont de plus en plus disponibles, permettant un dépistage et un suivi plus larges, tant en milieu urbain que rural.

Analyse du marché européen

Le marché européen du diagnostic de l'urée sanguine devrait connaître une croissance soutenue, portée par le vieillissement de la population, l'augmentation des cas de maladies rénales chroniques et la généralisation des systèmes de santé universels intégrant systématiquement le dépistage de la fonction rénale . Selon un rapport de Bruegel publié en mars 2025, d'ici 2050, la population en âge de travailler devrait diminuer, ou diminuer encore davantage, dans 22 des 27 pays européens, tandis que la part des personnes âgées de plus de 85 ans devrait plus que doubler à l'échelle européenne. Cette évolution démographique entraînera une hausse de la demande de bilans rénaux réguliers.

Le marché britannique est en pleine expansion en raison de la hausse des cas de diabète et d'hypertension, des vastes campagnes de sensibilisation visant à promouvoir le dépistage précoce et de l'installation de systèmes de diagnostic avancés dans les établissements du NHS . Selon un rapport du gouvernement britannique publié en mars 2025 , la prévalence du diabète de type 2 chez les adultes de plus de 17 ans en Angleterre était d'environ 7 % en mars 2024, contre 6,8 % en mars 2023. Cette augmentation des maladies chroniques accroît la demande de tests de la fonction rénale, notamment le dosage de l'urée sanguine, afin de prévenir les complications.

Le marché allemand du diagnostic de l'urée sanguine est étroitement lié aux dépenses de santé élevées et bénéficie d'une industrie du diagnostic bien établie, ainsi que d'une attention clinique soutenue portée au dépistage précoce des troubles rénaux et à leur prise en charge grâce à des protocoles d'analyses sanguines standardisés. L'infrastructure de santé du pays encourage la modernisation des équipements de diagnostic, notamment pour le dosage de l'urée sanguine. Par ailleurs, les initiatives gouvernementales relatives à la gestion des maladies chroniques ont conduit à un suivi accru de la fonction rénale. Cette sensibilisation des professionnels de santé à l'importance du dépistage précoce engendre une demande croissante de méthodes de diagnostic de l'urée sanguine fiables et rapides. La synergie de tous ces facteurs explique la croissance soutenue du marché allemand .

Principaux acteurs du marché des diagnostics de l'azote uréique sanguin :

- Laboratoires Abbott (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Roche Diagnostics (Suisse)

- Siemens Healthineers (Allemagne)

- Beckman Coulter (États-Unis)

- Thermo Fisher Scientific (États-Unis)

- Sysmex Corporation (Japon)

- Mindray Medical (Chine)

- Ortho Clinical Diagnostics (États-Unis)

- Laboratoires Randox (Royaume-Uni)

- Fujifilm Wako Pure Chemical (Japon)

- Laboratoires Bio-Rad (États-Unis)

- Société Tosoh (Japon)

- Transasia Bio-Medicals (Inde)

- Seegene Inc. (Corée du Sud)

- Horiba Medical (France)

Le marché mondial est relativement concentré, et Abbott, Roche et Siemens Healthineers dominent le secteur des plateformes de diagnostic clinique sophistiquées. Ces entreprises poursuivent leur croissance grâce à leurs efforts de R&D et à des opérations de fusion-acquisition. Les producteurs asiatiques tels que Sysmex, Mindray et Tosoh connaissent une croissance rapide, portée par la demande de solutions abordables et portables sur les marchés émergents. Leurs principales stratégies reposent sur des analyseurs de chimie clinique dotés d'intelligence artificielle, la connectivité avec les plateformes de santé numérique et la production locale afin de se conformer aux réglementations des marchés publics et aux exigences d'accessibilité financière.

Le groupe de tête de ces acteurs clés comprend :

Développements récents

- En mars 2025, CalciMedica a partagé ses résultats financiers ainsi que des mises à jour cliniques et corporatives, annonçant l'inscription de patients à l'essai de phase 2 KOURAGE, qui teste Auxora, un médicament conçu pour traiter les patients atteints d'insuffisance rénale aiguë (IRA) et de graves problèmes respiratoires.

- En octobre 2024, Guard Therapeutics a annoncé que le premier patient en Europe avait reçu le médicament expérimental RMC-035 dans le cadre de son étude de phase 2b POINTER. Ce premier patient a été traité à l'hôpital universitaire Carl Gustav Carus de Dresde, en Allemagne, sous la direction du professeur Klaus Matschke.

- Report ID: 4147

- Published Date: Oct 13, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.