Perspectives du marché des systèmes d'échappement automobiles :

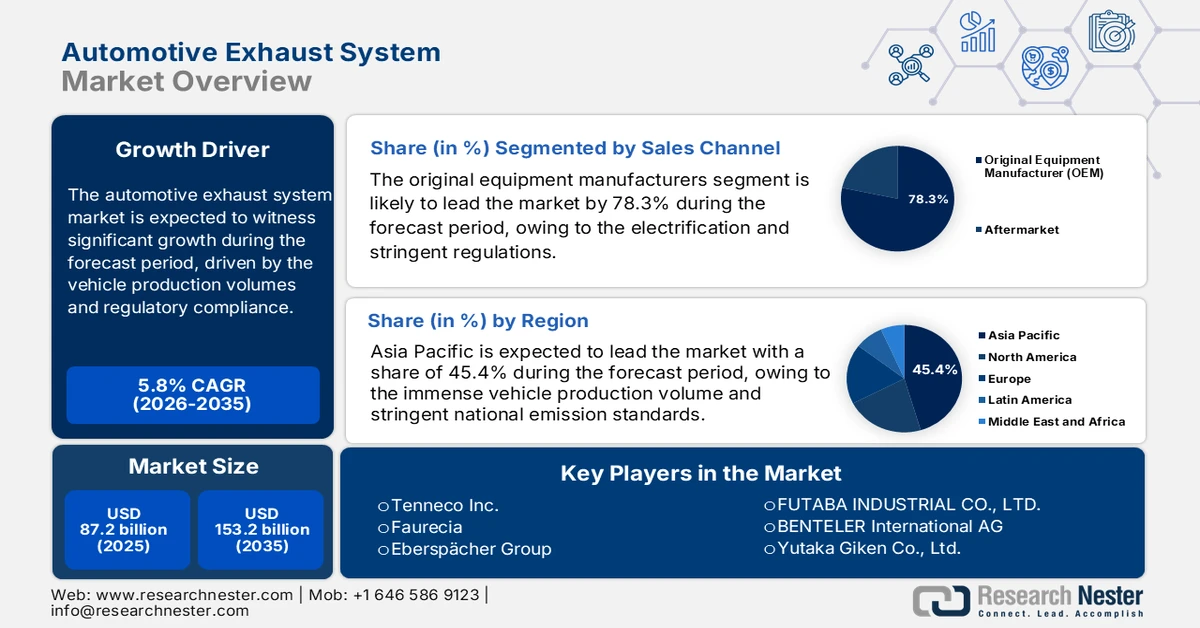

Le marché des systèmes d'échappement automobiles était évalué à 87,2 milliards de dollars en 2025 et devrait atteindre 153,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,8 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 92,2 milliards de dollars.

La demande mondiale de systèmes d'échappement automobiles est directement liée aux volumes de production de véhicules et aux exigences réglementaires en vigueur dans les principales régions productrices. Selon un rapport de l'Organisation internationale des constructeurs automobiles (OIM) publié en mars 2025, les ventes mondiales de voitures ont atteint 74,6 millions d'unités en 2024, dont plus de 3 millions de voitures particulières en Amérique du Sud, ce qui maintient une demande de base pour les composants d'échappement, tant pour les véhicules à combustion interne que pour les véhicules hybrides. La pression réglementaire demeure un facteur déterminant de la demande. L'Agence américaine de protection de l'environnement (EPA) indique, dans un rapport de mars 2025, que les transports contribuent à près de 29 % des émissions totales de gaz à effet de serre aux États-Unis, les véhicules légers étant la principale source, ce qui justifie le maintien d'un contrôle réglementaire strict des systèmes de contrôle des émissions.

Du point de vue des investissements et des politiques régionales, les initiatives du secteur public visant à améliorer l'efficacité énergétique et à réduire les émissions continuent d'influencer les modèles économiques des fournisseurs et la planification de la production. La Coalition pour le climat et l'air pur estime que les améliorations en matière d'économie de carburant et les technologies de contrôle des émissions ont permis de réduire de plus de 99 % les émissions de polluants réglementés par véhicule, malgré l'augmentation du nombre de kilomètres parcourus, ce qui souligne la complexité technique croissante des systèmes d'échappement. Le financement fédéral des technologies automobiles de pointe et des programmes d'amélioration de l'efficacité de la production continue de soutenir les chaînes d'approvisionnement nationales pour les composants essentiels au contrôle des émissions. Par ailleurs, l'adoption, au niveau des États, de normes d'émissions plus strictes, alignées sur les cadres du California Air Resources Board, accroît les coûts de mise en conformité tout en renforçant la demande à long terme de solutions d'échappement haute performance.

Clé Système d'échappement automobile Résumé des informations sur le marché:

Points saillants régionaux :

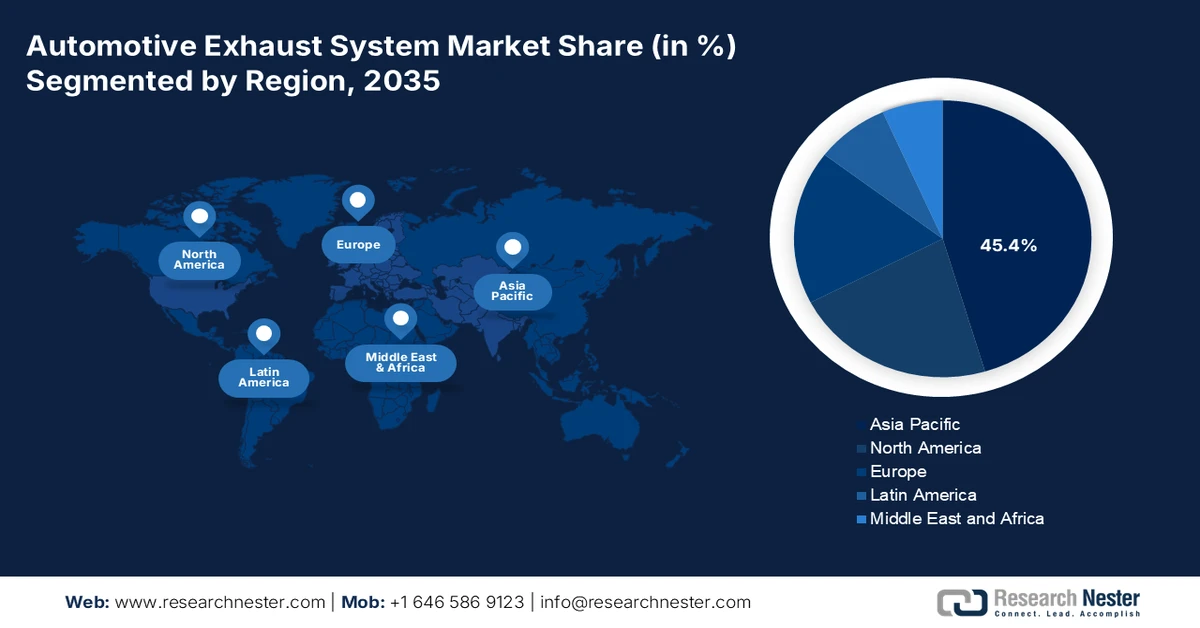

- La région Asie-Pacifique devrait représenter 45,4 % des revenus du marché des systèmes d'échappement automobiles d'ici 2035, grâce à des volumes de production automobile massifs et à l'application de normes d'émissions avancées telles que la norme chinoise 6, la norme indienne BS-VI et la nouvelle réglementation japonaise Post-Post à long terme, qui imposent des technologies de post-traitement sophistiquées.

- L’Amérique du Nord devrait devenir la région à la croissance la plus rapide entre 2026 et 2035, avec un TCAC de 6,3 %, car l’évolution des normes de l’EPA et d’Environnement et Changement climatique Canada accélère l’adoption de systèmes de post-traitement des gaz d’échappement avancés pour les véhicules légers et lourds.

Analyse du segment :

- Le segment des fabricants d'équipement d'origine (OEM) au sein du canal de vente du marché des systèmes d'échappement automobiles devrait représenter une part de 78,3 % d'ici 2035, renforcée par des partenariats OEM étroits nécessaires à l'ingénierie intégrée des systèmes d'échappement et de post-traitement dans un contexte de réglementations d'émissions plus strictes et de tendances à l'électrification.

- Le sous-segment des voitures particulières au sein de la catégorie des types de véhicules devrait conserver sa part de marché dominante d'ici 2035, soutenu par des volumes de production mondiaux élevés et des mandats réglementaires accélérant l'adoption de convertisseurs catalytiques avancés et de filtres à particules pour moteurs à essence.

Principales tendances de croissance :

- Domination persistante des parcs de véhicules à combustion interne et hybrides

- Le soutien du public aux véhicules hybrides en tant que technologie de transition

Principaux défis :

- Forte intensité capitalistique et économies d'échelle

- Qualification complexe des équipementiers et longs délais de livraison

Acteurs clés : Tenneco Inc., Faurecia, Eberspächer Group, FUTABA INDUSTRIAL CO., LTD., BENTELER International AG, Yutaka Giken Co., Ltd., Sejong Industrial Co., Ltd., Friedrich Boysen GmbH & Co. KG, BOSAL International NV, SANGO Co., Ltd., Katcon Global, Grand Rock Co., Ltd., SHANGHAI LANGXING, UNIPRES Corporation, Harbin Airui Automotive Exhaust System Co., Ltd., Tata AutoComp Systems, AP Exhaust Products, SPMC, MagnaFlow, Walkinshaw Performance.

Mondial Système d'échappement automobile Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 87,2 milliards de dollars américains

- Taille du marché en 2026 : 92,2 milliards de dollars américains

- Taille du marché prévue : 153,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Corée du Sud, Mexique, Brésil, Thaïlande, Indonésie

Last updated on : 28 January, 2026

Marché des systèmes d'échappement automobiles - Facteurs de croissance et défis

Facteurs de croissance

- Domination persistante des parcs automobiles thermiques et hybrides : malgré la dynamique d’électrification, les données gouvernementales confirment la persistance des véhicules thermiques et hybrides. L’Agence internationale de l’énergie indique que la majorité des véhicules en circulation dans le monde dépendent encore des moteurs à combustion interne ou des systèmes hybrides. Ce constat est corroboré par les statistiques des transports publics, qui montrent un faible renouvellement des parcs automobiles sur le marché émergent et mature des systèmes d’échappement. Le rapport américain BTS 2024 indique que l’âge moyen des véhicules a atteint 12,5 ans en 2024, maintenant ainsi la demande de remplacement des systèmes d’échappement à long terme. Les politiques gouvernementales soutiennent de plus en plus les véhicules hybrides en tant que technologie de transition, notamment en Asie et en Europe, ce qui renforce l’importance des systèmes d’échappement. La production automobile mondiale devrait rester élevée, tandis que les investissements dans les infrastructures de recharge sont inférieurs à la demande de véhicules.

- Soutien public aux véhicules hybrides en tant que technologie de transition : les gouvernements présentent de plus en plus les hybrides comme une solution pragmatique pour la réduction des émissions, assurant ainsi leur pertinence sur le marché. L’Agence internationale de l’énergie note que les hybrides bénéficient d’un soutien politique en Europe, au Japon et en Asie en raison des contraintes d’infrastructure. Les programmes gouvernementaux innovants classent souvent les véhicules hybrides séparément des véhicules 100 % électriques, maintenant ainsi les obligations de conformité relatives aux systèmes d’échappement. Le ministère japonais de l’Économie, du Commerce et de l’Industrie continue de financer l’amélioration de l’efficacité des hybrides. Le rapport du BTS américain d’avril 2024 indique une forte croissance des ventes de véhicules hybrides, qui ont atteint 1 609 035 unités en 2024. Pour les fournisseurs de systèmes d’échappement, les hybrides représentent un segment de demande stable à moyen terme, avec un contenu technique supérieur à celui des plateformes thermiques classiques.

- Rigueur réglementaire et financement direct de la R&D par les pouvoirs publics : les nouvelles normes d’émissions sont les principaux moteurs du marché. Au-delà de l’établissement des règles, les gouvernements financent directement la R&D de pointe nécessaire à leur mise en conformité. Par exemple, le Département de l’Énergie des États-Unis alloue chaque année des millions de dollars, par l’intermédiaire de son Bureau des technologies des véhicules, à des projets visant à améliorer le contrôle des émissions et à réduire le coût des technologies de post-traitement des moteurs diesel et essence. Cet investissement public stimule l’innovation chez les fournisseurs, accélérant la commercialisation des systèmes nécessaires au respect des normes, comme la proposition de l’EPA concernant la phase 3 des normes pour véhicules lourds. Il crée ainsi une voie de financement direct pour les technologies d’échappement de nouvelle génération.

Défis

- Forte intensité capitalistique et économies d'échelle : le marché des systèmes d'échappement automobiles exige des investissements considérables pour des installations de fabrication et de test de précision, ainsi que des lignes de revêtement de convertisseurs catalytiques. La compétitivité des coûts est impossible sans la taille critique des acteurs établis. Une seule ligne de production automatisée peut coûter des millions. Malgré les perspectives de croissance du marché, les marges bénéficiaires sont faibles, ce qui rend le retour sur investissement initial long et risqué pour les nouveaux entrants sans volume de production existant.

- Qualification complexe des constructeurs et longs délais de livraison : l’obtention d’un contrat avec un constructeur automobile implique un processus de qualification pluriannuel, des tests de durabilité et une capacité de livraison juste-à-temps. Les fournisseurs doivent souvent co-concevoir des systèmes pour des plateformes de véhicules spécifiques. Futaba Industrial a consolidé sa position de fournisseur clé de Toyota grâce à des décennies de partenariats intégrés. Un nouvel entrant ne dispose pas de cette expérience. De plus, l’âge moyen des véhicules légers est d’une dizaine d’années, ce qui souligne les exigences de durabilité des constructeurs, exigences éprouvées par des années de tests.

Taille et prévisions du marché des systèmes d'échappement automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,8% |

|

Taille du marché de l'année de référence (2025) |

87,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

153,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes d'échappement automobiles :

Analyse des segments de canaux de vente

Sur le marché des systèmes d'échappement automobiles, le segment des équipementiers (OEM) domine et devrait représenter 78,3 % de la valeur du marché d'ici 2035. Cette domination s'explique par l'ingénierie système intégrée nécessaire au post-traitement moderne des gaz d'échappement, une ingénierie optimisée par des partenariats directs et durables avec les constructeurs automobiles. L'électrification croissante et le durcissement des réglementations renforcent l'intégration des systèmes d'échappement par les équipementiers, ces derniers devenant un élément central de l'architecture de gestion thermique et des émissions des véhicules. La croissance de ce canal est soutenue par une production automobile soutenue : selon une étude d'Auto Innovators publiée en avril 2025, la production de véhicules légers en Amérique du Nord a dépassé 15 972 369 unités en 2024, générant une demande directe pour les systèmes intégrés des équipementiers.

Production de véhicules légers en Amérique du Nord

Année | Valeur de production |

année complète 2024 | 15 972 369 |

Janvier 2025 | 1 194 682 |

Février 2025 | 1 290 302 |

Mars 2025 | 1 424 691 |

Source : Auto Innovators, avril 2025

Analyse du segment par type de véhicule

Le segment des voitures particulières domine le marché des véhicules. Cette position dominante s'explique par le volume considérable de la production mondiale de voitures particulières et l'adoption rapide de technologies de post-traitement complexes, telles que les filtres à particules pour moteurs essence et les convertisseurs catalytiques de pointe. Les normes d'émissions strictes en vigueur dans le monde, comme la norme chinoise BS-6 et la norme indienne BS-VI, imposent ces technologies pour les nouveaux véhicules particuliers. Le rapport du BTS américain de décembre 2023 indique que les ventes de voitures particulières neuves ont atteint 2 640 000 unités en 2023, soulignant l'importance du parc installé de systèmes d'échappement. Par ailleurs, la position dominante de ce segment est renforcée par la transition mondiale vers les véhicules hybrides électriques, qui nécessitent des systèmes d'échappement performants pour gérer le fonctionnement intermittent des moteurs à combustion interne.

Analyse des segments de matériaux

Dans le secteur des matériaux, le sous-segment de l'acier inoxydable domine et devrait conserver une part de marché significative. Cette position dominante s'explique par son équilibre optimal entre résistance à la corrosion, durabilité et rentabilité, notamment dans les environnements d'échappement à haute température. Elle est renforcée par la nécessité d'une longue durée de vie, compatible avec les garanties automobiles prolongées pour les composants des systèmes d'émission, et par son adéquation à la fabrication de boîtiers complexes pour les dispositifs de post-traitement. Selon un rapport de l'American Iron and Steel Institute de janvier 2025, les États-Unis ont importé 2 082 000 tonnes nettes d'acier en décembre 2023, témoignant de son rôle industriel crucial. Par ailleurs, la recherche d'allègements pour améliorer le rendement énergétique favorise l'adoption d'aciers inoxydables ferritiques et austénitiques de pointe et de plus faible épaisseur, qui conservent leur résistance tout en réduisant le poids total du système.

Importations d'acier des États-Unis par pays

Pays | Volume (000 NT) | Changement par rapport à novembre |

Canada | 539 | En hausse de 1% |

Brésil | 335 | En baisse de 12% |

Mexique | 291 | En hausse de 18% |

Corée du Sud | 269 | En hausse de 91 % |

Allemagne | 106 | En hausse de 103% |

Source : Rapport de janvier 2025 de l'American Iron and Steel Institute

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Type de carburant |

|

Type de véhicule |

|

Dispositif de post-traitement |

|

Canal de vente |

|

Matériel |

|

Propulsion |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes d'échappement automobiles - Analyse régionale

Perspectives du marché APAC

Le marché des systèmes d'échappement automobiles en Asie-Pacifique est dominant et devrait représenter 45,4 % des revenus d'ici 2035. Ce marché est porté par l'immense volume de production automobile et les normes d'émissions nationales strictes. Le principal moteur de la demande est la mise en œuvre de réglementations avancées, telles que les normes chinoises BS-VI et indiennes BS-VI, ainsi que la nouvelle réglementation japonaise Post-Post à long terme (PLTR), qui imposent des systèmes de post-traitement performants, comme les filtres à particules pour moteurs essence (GPAF) et les systèmes de réduction catalytique sélective (SCR) améliorés. Une tendance majeure est la croissance rapide et simultanée de la production de véhicules hybrides et de moteurs à combustion interne, créant ainsi une double demande. La Chine est en tête en matière d'adoption des véhicules électriques ; l'ampleur de sa production de moteurs à combustion interne est en pleine expansion et son parc automobile garantit une demande soutenue en systèmes d'échappement. Les politiques ambitieuses en faveur des véhicules électriques incitent les fournisseurs à adapter leurs produits aux plateformes hybrides et à investir dans les composants des groupes motopropulseurs électrifiés.

Le marché chinois des systèmes d'échappement automobiles connaît une transition structurelle, la part des véhicules électriques devant atteindre 90 % d'ici 2030, ce qui réduira considérablement la demande à long terme de systèmes d'échappement liée aux ventes de véhicules neufs. Cependant, la demande à court et moyen terme reste soutenue par le parc automobile existant de véhicules thermiques et hybrides, ainsi que par la position dominante de la Chine dans les chaînes de valeur des matériaux automobiles. Selon le rapport du Forum économique mondial de janvier 2025, la Chine représente plus de 50 % de la consommation mondiale d'acier, 57,5 % de la consommation d'aluminium et 56 % de la consommation mondiale de pneumatiques, ce qui souligne son importance dans la fabrication de véhicules conventionnels. Bien que le développement des véhicules électriques à batterie s'accélère, l'importance du parc automobile chinois de véhicules thermiques maintient la demande de systèmes d'échappement sur le marché de la rechange. Pour les fournisseurs, la Chine demeure un acteur stratégique pour l'approvisionnement en matières premières en grande quantité et les programmes de transition, malgré la baisse des émissions de gaz d'échappement des véhicules neufs à long terme.

Volume et pénétration des ventes de véhicules électriques

Année | Ventes (10 000 unités) | Taux de pénétration |

2019 | 121 | 5% |

2020 | 137 | 5% |

2021 | 352 | 13% |

2022 | 689 | 26% |

2023 | 950 | 32% |

2030 | 3 200 | 90% |

Source : Forum économique mondial, janvier 2025

Un parc automobile important et des mécanismes de contrôle réglementaire efficaces soutiennent le marché indien . Selon le rapport du PIB de décembre 2024, environ 384,1 millions de véhicules à moteur ont été immatriculés sous le système Vahan 4.0, créant ainsi un parc installé conséquent nécessitant des systèmes d'échappement conformes aux normes d'émissions. Le contrôle réglementaire est renforcé par le système de certificats de contrôle de la pollution (PUCC), avec plus de 53,4 millions de certificats valides délivrés, établissant un lien direct entre l'utilisation du véhicule et ses performances d'échappement. Si les véhicules électriques sont des véhicules nouvellement immatriculés, la majorité des véhicules à combustion interne en circulation restent soumis à la réglementation. Par ailleurs, plus de 175 millions de véhicules assurés témoignent d'une utilisation routière soutenue, alimentant la demande de remplacement et d'entretien. Cette dynamique positionne l'Inde comme un marché axé sur les volumes, où la demande de systèmes d'échappement demeure forte malgré l'électrification progressive.

Aperçu du marché nord-américain

Le marché nord-américain des systèmes d'échappement automobiles connaît la croissance la plus rapide et devrait afficher un TCAC de 6,3 % entre 2026 et 2035. Cette croissance est stimulée par l'évolution des normes fédérales d'émissions de l'Agence américaine de protection de l'environnement (EPA) et d'Environnement et Changement climatique Canada, notamment pour les véhicules lourds. La troisième phase du plan « Clean Trucks » de l'EPA exigera des systèmes de post-traitement avancés, ce qui maintiendra la demande des constructeurs automobiles. La tendance clé est l'intégration des systèmes d'échappement aux groupes motopropulseurs hybrides électriques, favorisée par les investissements du département de l'Énergie des États-Unis dans les technologies automobiles, prolongeant ainsi la pertinence des moteurs à combustion interne. Les dépenses publiques, via des programmes comme l'Incitatif pour les véhicules zéro émission au Canada, soutiennent indirectement l'adoption des véhicules hybrides, tandis que le financement, au titre de la loi américaine sur les infrastructures, des autobus scolaires propres alimente directement la demande de systèmes d'échappement diesel modernes.

Les États-Unis sont fortement influencés par la réglementation et les dépenses fédérales ciblées. La version finale de la troisième phase des normes relatives aux véhicules lourds (Heavy Duty Phase 3) de l'EPA abaissera drastiquement les limites d'émissions de NOx, imposant l'adoption, dès cette année-modèle, de systèmes de réduction catalytique sélective (SCR) de nouvelle génération et de systèmes de gestion thermique améliorés. Cette impulsion réglementaire est amplifiée par les achats fédéraux directs, notamment le programme « Clean School Bus » de l'EPA, doté de 5 milliards de dollars et lancé en janvier 2026. Ce programme remplacera les anciens bus diesel par les nouveaux modèles conformes, créant ainsi une demande immédiate de la part des constructeurs automobiles. Par ailleurs, le financement continu de la recherche et du développement par le Département de l'Énergie (Department of Energy) pour la combustion avancée et le contrôle des émissions, via son Bureau des technologies des véhicules (Vehicle Technologies Office), permet de relever le double défi de respecter des normes plus strictes tout en améliorant l'efficacité des groupes motopropulseurs conventionnels et hybrides. Ceci assure le maintien de l'évolution technologique des composants d'échappement malgré l'évolution du paysage des groupes motopropulseurs.

Le marché canadien des systèmes d'échappement automobiles est un marché stable et conforme aux politiques en vigueur, soutenu par un parc automobile important et constant, une activité soutenue sur le marché de l'après-vente et une intégration transfrontalière de la chaîne d'approvisionnement. Ce marché, évalué à plus de 16 milliards de dollars américains par année, est demeuré relativement stable jusqu'en 2022, témoignant d'une demande de remplacement soutenue pour les composants liés aux émissions. Bien que la production automobile nationale ait retrouvé son niveau d'avant la pandémie en 2022, les importations de pièces et de composants automobiles ont totalisé 15,4 milliards de dollars américains, reflétant une dépendance persistante envers les fournisseurs étrangers. Les importations de véhicules de tourisme ont augmenté de 12 % pour atteindre 31 milliards de dollars américains en 2022, selon le rapport de l'ITA de novembre 2023, renforçant ainsi l'approvisionnement intégré en systèmes d'échappement. Avec 84 % des ventes de véhicules légers neufs classés comme camionnettes et VUS, la part des gaz d'échappement par véhicule demeure structurellement plus élevée. Le cadre réglementaire canadien est étroitement harmonisé avec les normes américaines en matière d'émissions et de sécurité, ce qui favorise l'homogénéité des plateformes et une demande stable de la part des équipementiers.

Aperçu du marché européen

Le marché européen des systèmes d'échappement automobiles est marqué par l'entrée en vigueur imminente de la norme Euro 7, qui imposera les limites d'émissions en conditions de conduite réelles les plus strictes jamais atteintes pour les polluants tels que les NOx et les particules fines, tant pour les voitures que pour les camionnettes neuves. Ce cadre réglementaire contraint les constructeurs automobiles à intégrer des solutions de post-traitement plus performantes, durables et intégrées, notamment des filtres à particules (FAP) de pointe et des catalyseurs chauffants électriques, soutenant ainsi la demande en matière de recherche et développement et de production. Parallèlement, la transition accélérée vers les véhicules électriques à batterie réduit le marché potentiel à long terme des systèmes d'échappement traditionnels. En conséquence, les fournisseurs se tournent stratégiquement vers les composants destinés aux plateformes électrifiées, tels que les systèmes de gestion thermique et les dispositifs acoustiques, tandis que le marché de la rechange reste dynamique grâce au vieillissement du parc automobile européen.

Le marché allemand est porté par son statut de pôle européen de production de véhicules haut de gamme et par les exigences techniques de la future norme Euro 7. Ceci implique la fourniture de solutions de post-traitement complexes et performantes par des équipementiers nationaux au service de constructeurs tels que Volkswagen, BMW et Mercedes-Benz. Une tendance majeure est le virage stratégique vers le développement de composants d'échappement pour véhicules hybrides hautes performances et moteurs à combustion d'hydrogène, en phase avec le financement de la stratégie fédérale pour l'hydrogène. Selon les données de la KBA 2023, le nombre total d'immatriculations de voitures particulières a atteint 2,84 millions en 2023, dont 34,4 % concernaient des véhicules essence. Ce chiffre élevé requiert des systèmes avancés, tels que les filtres à particules pour moteurs essence, témoignant ainsi du maintien d'un volume important de demandes pour les technologies d'échappement de pointe, malgré la progression des véhicules électriques à batterie (VEB).

Le maintien d'une prédominance des véhicules thermiques et hybrides stimule le marché britannique des systèmes d'échappement. Les données du Parlement britannique de juin 2025 indiquent qu'en juin 2024, seulement 3 % du parc automobile britannique (1,09 million de véhicules) était composé de véhicules électriques à batterie, tandis que 8 % étaient des véhicules hybrides. Cela signifie que plus de 89 % des véhicules en circulation fonctionnaient encore avec des motorisations essence ou diesel. Les véhicules essence représentaient 57 % du parc et les véhicules diesel 32 %, ce qui alimente une demande importante de systèmes d'échappement et de pièces de rechange. Bien que les véhicules électriques à batterie représentent 19 % des immatriculations de voitures neuves, le renouvellement du parc automobile reste progressif, préservant ainsi la demande de systèmes d'échappement à moyen terme, tant pour les constructeurs que pour le marché de la rechange. Cette transition lente favorise la fourniture continue de systèmes d'échappement conformes aux réglementations britanniques et européennes en matière d'émissions.

Principaux acteurs du marché des systèmes d'échappement automobile :

- Tenneco Inc. (États-Unis)

- Faurecia (France)

- Groupe Eberspächer (Allemagne)

- FUTABA INDUSTRIEL CO., LTD. (Japon)

- BENTELER International AG (Autriche)

- Yutaka Giken Co., Ltd. (Japon)

- Sejong Industrial Co., Ltd. (Corée du Sud)

- Friedrich Boysen GmbH & Co. KG (Allemagne)

- BOSAL International NV (Belgique)

- SANGO Co., Ltd. (Japon)

- Katcon Global (États-Unis)

- Grand Rock Co., Ltd. (Taïwan)

- SHANGHAI LANGXING (Chine)

- UNIPRES Corporation (Japon)

- Harbin Airui Automotive Exhaust System Co., Ltd. (Chine)

- Tata AutoComp Systems (Inde)

- AP Exhaust Products (États-Unis)

- SPMC (Malaisie)

- MagnaFlow (États-Unis)

- Performance de Walkinshaw (Australie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Tenneco Inc. est un acteur majeur du marché mondial des systèmes d'échappement automobiles, reconnu pour ses performances de conduite et ses solutions de dépollution. Sa stratégie est axée sur le développement de technologies avancées de contrôle des émissions et de post-traitement, notamment la réduction catalytique sélective et les filtres à particules pour moteurs essence, afin de se conformer aux réglementations internationales les plus strictes. Parmi ses initiatives clés figurent l'intégration de son expertise en matière de groupes motopropulseurs grâce à des acquisitions et l'élargissement de son portefeuille pour garantir sa compétitivité future. Selon son rapport annuel 2024, le chiffre d'affaires de l'entreprise s'élevait à 22 367,55 millions de roupies indiennes.

- Faurecia est un acteur majeur du marché grâce à son expertise pointue dans les technologies de contrôle des émissions et les intérieurs de véhicules. Sa vision stratégique s'articule autour du développement durable, de la mobilité et du poste de conduite de demain, avec des investissements importants dans le stockage de l'hydrogène et les systèmes de piles à combustible comme alternative durable aux systèmes d'échappement traditionnels. Son acquisition majeure de son concurrent allemand Hella a permis de créer des solutions de post-traitement des gaz d'échappement de pointe. En 2024, l'entreprise a réalisé un chiffre d'affaires de 26 974,2 millions d'euros.

- Le groupe Eberspacher est un acteur majeur du marché des systèmes d'échappement automobiles, notamment grâce à ses systèmes de gestion thermique et ses technologies d'échappement de pointe. Sa stratégie repose sur l'innovation dans les composants de chauffage, de refroidissement et de contrôle des émissions à haute efficacité énergétique. Parmi ses initiatives clés figure un recentrage important sur le développement de systèmes d'échappement et de solutions thermiques pour véhicules hybrides et électriques.

- Futaba Industrial Co., Ltd est un fournisseur japonais majeur et un acteur important sur le marché mondial des systèmes d'échappement automobiles, spécialisé dans les systèmes d'échappement et les pièces de carrosserie embouties. Sa stratégie repose sur une fabrication de haute précision et une maîtrise des coûts afin de servir les principaux équipementiers automobiles (OEM) à travers le monde. Ses initiatives stratégiques visent à étendre sa capacité de production à l'étranger pour permettre aux OEM d'accéder aux marchés en croissance.

- Benteler International AG est un groupe d'ingénierie majeur, fortement implanté sur le marché des systèmes d'échappement automobile grâce à sa division dédiée. Sa stratégie repose sur ses compétences clés en formage des métaux, soudage et intégration de systèmes pour produire des collecteurs d'échappement, des tuyaux et des boîtiers de post-traitement complexes. Un axe stratégique majeur est le développement de solutions innovantes et économiques pour les plateformes mondiales.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des systèmes d'échappement automobile est fortement concentré, dominé par les principaux acteurs européens, japonais et américains grâce à leur avance technologique et à leurs relations privilégiées avec les constructeurs automobiles. La concurrence est marquée par le durcissement des réglementations mondiales en matière d'émissions, ce qui stimule la recherche et le développement dans les domaines des matériaux légers, du post-traitement avancé et des solutions compatibles avec l'électrification. Les principales initiatives stratégiques comprennent l'expansion géographique sur les marchés asiatiques à forte croissance, la création de coentreprises stratégiques pour la production locale et des investissements importants dans des technologies durables telles que les systèmes de piles à combustible à hydrogène et la récupération d'énergie des gaz d'échappement, afin de rester compétitif face à l'évolution des motorisations. Par exemple, en juin 2024, Team Allied Distribution a officiellement acquis Gator Products, Inc., un distributeur de systèmes d'échappement basé au Missouri.

Paysage concurrentiel du marché des systèmes d'échappement automobiles :

Développements récents

- En janvier 2025, Knorr-Bremse poursuit activement l'optimisation de son portefeuille en privilégiant l'adéquation stratégique et la performance. L'entreprise a finalisé la vente de sa filiale GT Emissions Systems à Rcapital Partners, un fonds de capital-investissement britannique.

- En juillet 2024, SMP a annoncé l'acquisition de Nissens Automotive, équipementier européen spécialisé dans les pièces de rechange automobiles. Le prix d'achat de 388 millions de dollars américains représente environ 7,5 fois l'EBITDA, synergies de coûts annualisées estimées comprises.

- En juillet 2024, REMUS Holding , fournisseur de premier rang de systèmes d'échappement pour les secteurs de l'automobile, de la moto et de la rechange, a annoncé l'acquisition du groupe italien GLM, basé à Pescara. Cette signature représente une étape importante dans la stratégie de croissance externe de REMUS.

- Report ID: 4482

- Published Date: Jan 28, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.