Perspectives du marché de l'aluminium pour l'automobile :

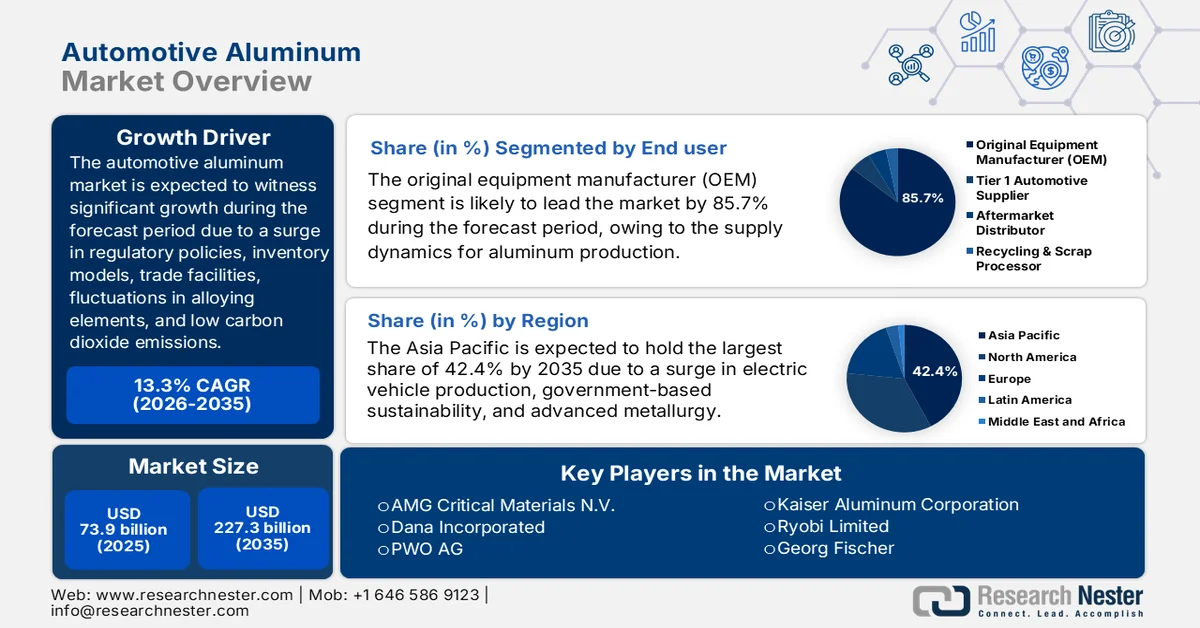

Le marché de l'aluminium pour l'automobile était évalué à 73,9 milliards de dollars en 2025 et devrait atteindre 227,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 13,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 83,7 milliards de dollars.

Le marché mondial de l'aluminium pour l'automobile est fortement influencé par différents facteurs fondamentaux, notamment les cadres réglementaires imposant de faibles émissions de dioxyde de carbone, la dynamique des échanges d'aluminium et d'acier, les modèles de gestion des stocks des constructeurs, les fluctuations des prix des éléments d'alliage tels que le cuivre et le magnésium, et la promotion des principes de l'économie circulaire. Selon les statistiques officielles publiées par International Aluminum en 2026, la demande d'aluminium devrait augmenter de près de 40 % d'ici 2030, tandis que l'ensemble du secteur devrait produire 33,3 millions de tonnes supplémentaires pour répondre à la demande croissante de tous les secteurs industriels, passant de 86,2 millions de tonnes en 2020 à 119,5 millions de tonnes en 2030. Par ailleurs, les industries de l'électricité, de l'emballage, de la construction et du conditionnement sont les principaux moteurs de la demande du marché, représentant 75 % des besoins totaux en métaux.

Analyse des importations et des exportations de métaux en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Chine | 286 milliards | 138 milliards |

Allemagne | 118 milliards | 105 milliards |

NOUS | 87,1 milliards | 172 milliards |

Évaluation du commerce mondial | 1,5 billion | |

Partage du commerce mondial | 6,8% | |

Complexité du produit | 0,2 | |

Source : OEC

Par ailleurs, l'intégration du jumeau numérique dans la fonderie d'aluminium sous pression, l'économie à basse altitude et les eVTOL comme nouveaux moteurs de la demande d'aluminium, la reconfiguration géopolitique des chaînes d'approvisionnement et la pression exercée par les composites avancés sur la substitution des matériaux sont autant de tendances qui stimulent le marché mondial de l'aluminium pour l'automobile. Selon un article publié par Intelligent Systems with Applications en juin 2025, la méthode combinant jumeaux numériques et algorithme de mémoire à court et long terme a permis d'atteindre une précision de 91,8 % pour la prédiction de la capacité des lignes de production d'aluminium, un résultat confirmé sur une ligne de production de disques commémoratifs. De plus, cette approche améliore le contrôle de la production et permet d'évaluer les délais de livraison et les capacités. Ainsi, grâce à ces avantages, le jumeau numérique est particulièrement adapté pour accroître la capacité de production d'aluminium à l'échelle mondiale.

Clé Aluminium automobile Résumé des informations sur le marché:

Points saillants régionaux :

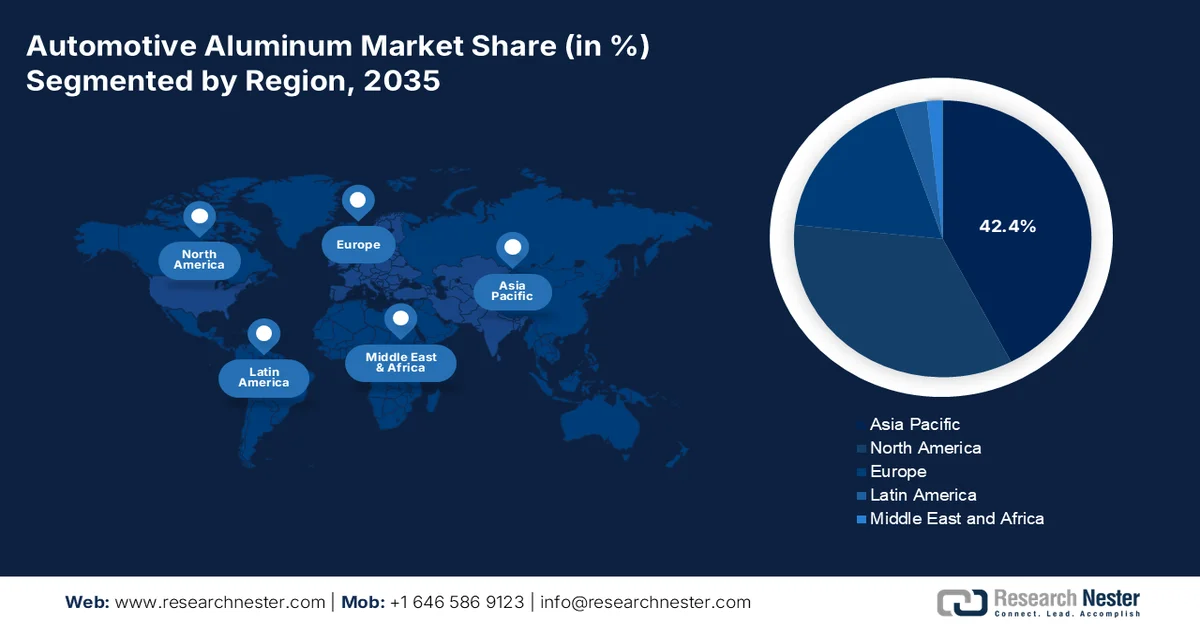

- La région Asie-Pacifique devrait dominer le marché de l'aluminium pour l'automobile avec une part de 42,4 % d'ici 2035, grâce à une industrialisation rapide et à une production croissante de véhicules électriques.

- L’Europe devrait être la région à la croissance la plus rapide au cours de la période de prévision, sous l’effet de réglementations strictes en matière d’émissions et de l’adoption croissante d’alliages d’aluminium de pointe.

Analyse du segment :

- Sur le marché de l'aluminium pour l'automobile, le segment des constructeurs automobiles (OEM) devrait représenter 85,7 % des parts de marché d'ici 2035, sous l'effet de la pression réglementaire croissante visant à réduire les émissions de l'ensemble du parc automobile tout en maintenant la sécurité et les performances des véhicules.

- Le segment des voitures particulières devrait représenter une part considérable du marché d'ici 2035, porté par la demande croissante d'allègement des véhicules afin d'améliorer le rendement énergétique et d'accroître l'autonomie des véhicules électriques.

Principales tendances de croissance :

- Développement d'installations d'IA pour répondre à la demande non cyclique d'aluminium

- Pression réglementaire en faveur du contenu recyclé dans la production automobile

Principaux défis :

- Matériaux légers concurrents et complexités d'assemblage

- Lacunes en matière de qualité du recyclage et de chaîne d'approvisionnement en boucle fermée

Acteurs clés : Constellium, Norsk Hydro, Arconic, Novelis, UACJ, Alcoa Corporation, Rio Tinto Group, Hindalco Industries Limited, China Hongqiao, Nanshan Aluminum, Aluminum Corporation of China Chalco, Nemak, Speira, AMG Critical Materials NV, Dana Incorporated, PWO AG, Kaiser Aluminum Corporation, Ryobi Limited, Georg Fischer, Ahresty Corporation, Emirates Global Aluminium, AISIN Corporation, ALUnited, Rio Tinto.

Mondial Aluminium automobile Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 73,9 milliards de dollars américains

- Taille du marché en 2026 : 83,7 milliards de dollars américains

- Taille du marché prévue : 227,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 13,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,4 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 28 April, 2026

Marché de l'aluminium pour l'automobile : facteurs de croissance et défis

Facteurs de croissance

- Développement d'infrastructures d'IA pour répondre à une demande d'aluminium non cyclique : Il s'agit d'un des principaux moteurs de croissance du marché automobile de l'aluminium, une demande générée par les centres de données dédiés à l'intelligence artificielle (IA). Selon les statistiques officielles publiées par Brookings Education en novembre 2025, les centres de données hyperscale comprennent généralement plus de 5 000 serveurs de fichiers. Par ailleurs, le secteur de l'IA générative a connu une croissance annuelle de près de 40 %, atteignant 43,9 milliards de dollars en 2023, et devrait atteindre 1 000 milliards de dollars d'ici fin 2032. Cette croissance projetée repose donc sur les besoins considérables en aluminium pour les systèmes de distribution électrique, les composants structurels et les systèmes de refroidissement, stimulant ainsi la croissance du marché de l'aluminium pour l'automobile.

- Renforcement des réglementations en faveur du recyclage dans la production automobile : Le durcissement des réglementations environnementales, qui ciblent les émissions automobiles, s’étend désormais aux émissions liées à la production de matériaux, engendrant une demande sans précédent sur le marché de l’aluminium automobile. Selon un article publié en 2026 par l’Organisation internationale de l’aluminium, l’aluminium est considéré comme l’un des matériaux les plus recyclés au monde, avec près de 75 % des 1,5 milliard de tonnes produites et utilisées. De plus, plus de 30 millions de tonnes de déchets d’aluminium sont recyclées chaque année dans le monde, confirmant ainsi son statut de matériau recyclé par excellence. Fort de cette reconnaissance, l’aluminium est de plus en plus utilisé par le secteur automobile à l’échelle mondiale.

- La volatilité des coûts énergétiques favorise l'intégration verticale : la forte hausse des prix mondiaux de l'énergie entraîne une transition concurrentielle vers des producteurs d'aluminium verticalement intégrés, ayant accès à des sources d'énergie stables et à bas coût. Selon un article publié par la coalition End Fuel Poverty en avril 2026, les factures d'énergie devraient augmenter de 265,4 USD par rapport à juillet. De plus, le prix atteindra 2 488,7 USD pour un ménage utilisant deux sources d'énergie, soit une augmentation de 12 % par rapport à avril. Cette hausse des prix de l'énergie a donc créé une économie à deux vitesses pour les acheteurs de pièces automobiles. L'aluminium issu de fonderies utilisant des énergies renouvelables et celui provenant de sources dépendantes des combustibles fossiles subissent des perturbations de production et une forte volatilité des prix, créant ainsi des opportunités de croissance pour le marché de l'aluminium automobile.

Défis

- Concurrence des matériaux légers et complexité de l'assemblage : l'aluminium n'est pas un matériau isolé ; il est en concurrence directe avec des aciers haute résistance, des composites en fibre de carbone et des alliages de magnésium. Chaque matériau présente des avantages distincts pour des applications automobiles spécifiques. Pour les composants structurels, l'acier reste moins cher et plus facile à souder, tandis que la fibre de carbone offre une réduction de poids supérieure, malgré un coût plus élevé. Plus important encore, l'aluminium pose des défis de fabrication considérables, car il est difficile de le souder à des métaux différents comme l'acier ou le cuivre sans risque de corrosion galvanique, ce qui compromet la longévité du véhicule. L'assemblage de l'aluminium aux boîtiers de batterie, aux châssis ou aux supports de groupe motopropulseur nécessite des technologies spécialisées de rivetage, de collage ou de soudage laser, autant d'éléments qui freinent la croissance du marché de l'aluminium pour l'automobile.

- Qualité du recyclage et lacunes de la chaîne d'approvisionnement en boucle fermée : Bien que l'aluminium soit recyclable à l'infini, le secteur automobile peine à maintenir des systèmes de recyclage en boucle fermée sans dégrader les propriétés du matériau. De plus, l'aluminium utilisé dans les véhicules se décline en de multiples séries d'alliages, chacune étant formulée pour des fonctions spécifiques telles que les échangeurs de chaleur, les panneaux de carrosserie ou les systèmes de gestion des collisions. Le mélange de ces alliages lors du broyage et de la fusion conventionnels produit un aluminium coulé de qualité inférieure, impropre aux applications structurelles hautes performances. Par conséquent, parvenir à une véritable circularité exige des technologies de tri des déchets sophistiquées, notamment la spectroscopie d'émission atomique induite par laser et le tri par rayons X, qui restent coûteuses et peu répandues dans les centres de démantèlement, constituant ainsi un frein au développement du marché de l'aluminium pour l'automobile.

Taille et prévisions du marché de l'aluminium pour l'automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,3% |

|

Taille du marché de l'année de référence (2025) |

73,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

227,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'aluminium automobile :

Analyse du segment des utilisateurs finaux

Selon l'utilisateur final, le segment des constructeurs automobiles (OEM) devrait représenter la plus grande part du marché de l'aluminium pour l'automobile d'ici fin 2035, soit 85,7 %. La croissance de ce segment est fortement liée à l'intégration de l'aluminium au niveau de la plateforme, ce qui implique des décisions stratégiques ayant un impact sur l'ensemble de la chaîne d'approvisionnement. La domination des constructeurs automobiles s'explique principalement par la pression réglementaire croissante visant à réduire les émissions des flottes de véhicules tout en préservant leur sécurité et leurs performances. Les constructeurs automobiles remplacent de plus en plus l'acier traditionnel par des alliages d'aluminium dans les composants structurels, les panneaux de carrosserie et les châssis afin d'atteindre leurs objectifs d'allègement sans compromettre la résistance aux chocs. Par ailleurs, les constructeurs automobiles doivent moderniser leurs usines d'emboutissage existantes, investir dans de nouvelles technologies d'assemblage telles que les rivets autoperceurs et le soudage laser, et former leur personnel de production ; autant d'investissements importants.

Analyse du segment par type de véhicule

Le segment des voitures particulières, au sein du segment des types de véhicules, devrait représenter la deuxième part du marché de l'aluminium pour l'automobile. La croissance de ce segment est principalement due à l'allègement des véhicules, qui améliore le rendement énergétique, augmente l'autonomie des véhicules électriques et réduit les émissions. Selon les statistiques officielles publiées par le MDPI en avril 2025, les ventes mondiales de véhicules électriques ont progressé de 25 % entre 2023 et 2024, atteignant environ 11 millions de véhicules. Par ailleurs, d'après un article de l'AIE publié en 2025, le parc automobile électrique a atteint près de 58 millions de véhicules fin 2024, soit près de 4 % du parc automobile total. Cette croissance, qui se traduit par une forte augmentation du nombre total de véhicules électriques, contribue de manière significative à la croissance de ce segment.

Analyse du segment d'application

D'ici la fin du calendrier prévu, le sous-segment des structures de carrosserie et des fermetures, qui fait partie du segment des applications, devrait occuper la troisième place du marché de l'aluminium pour l'automobile. Le développement de ce sous-segment est fortement stimulé par son importance dans l'industrie automobile, où il constitue la solution idéale pour alléger les véhicules, optimiser leurs performances et répondre aux réglementations environnementales strictes. Selon un rapport de données publié par l'Association de l'aluminium en décembre 2022, le marché mondial de l'aluminium devrait atteindre 242 milliards de dollars américains d'ici fin 2027, avec des taux de croissance annuels compris entre 3,2 % et 5,7 %. Cette croissance a entraîné la plus forte augmentation prévue du nombre de véhicules électriques à batterie (VEB) de ces vingt dernières années, un puissant catalyseur pour l'aluminium automobile, qui contribue à l'essor de ce sous-segment.

Notre analyse approfondie du marché de l' aluminium pour l'automobile comprend les segments suivants :

Segment | Sous-segments |

Utilisateur final |

|

Type de véhicule |

|

Application |

|

Processus de fabrication |

|

Forme du produit |

|

Taper |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'aluminium pour l'automobile - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part du marché de l'aluminium pour l'automobile, soit 42,4 %, d'ici fin 2035. La croissance de ce marché dans la région est principalement due à une industrialisation rapide, à l'essor de la production de véhicules électriques, aux politiques de développement durable mises en œuvre par les gouvernements, aux capacités de production d'aluminium régionales, ainsi qu'à une métallurgie innovante et à la production de véhicules haut de gamme. Selon les statistiques officielles publiées par le Silver Institute Organization en décembre 2025, la pénétration du marché des véhicules électriques devrait se poursuivre sur le long terme, avec une croissance de la production mondiale de 13 % d'ici fin 2031. Par ailleurs, la transition des véhicules à moteur thermique vers les véhicules électriques à batterie entraîne une réduction de la consommation d'argent de 67 % à 79 %, stimulant ainsi la demande du marché.

Le marché de l'aluminium pour l'automobile en Chine connaît une croissance significative, portée par une production automobile sans précédent, une forte adoption des véhicules électriques, des objectifs d'allègement, des investissements importants dans des installations de fusion et de recyclage de l'aluminium à faible émission de carbone, et le développement des infrastructures de recharge. Selon un article publié par le Bureau d'information du Conseil des affaires d'État en janvier 2026, la production et les ventes automobiles ont progressé de 34 millions d'unités. Par ailleurs, la production automobile totale a atteint 34,5 millions d'unités en 2025, soit une hausse de 10,4 % par rapport à 2024, tandis que les ventes ont bondi de 9,4 % sur un an pour s'établir à 34,4 millions d'unités. Enfin, la production et les ventes nationales sont restées stables pendant 17 ans, contribuant ainsi à la croissance soutenue du marché.

L'augmentation du nombre d'installations de production stratégiques, la diversification des chaînes d'approvisionnement, l'abondance des réserves de bauxite, la sécurité d'approvisionnement en matières premières, la croissance des industries électronique et automobile, les investissements directs étrangers et la participation à divers accords de libre-échange sont autant de facteurs qui dynamisent le marché de l'aluminium pour l'automobile au Vietnam . Selon les estimations gouvernementales publiées par l'USGS en octobre 2024, le pays se classe au 11e rang mondial des producteurs de bauxite, représentant 1 % de la production mondiale et 19 % des réserves mondiales. Par ailleurs, la valeur de la production des secteurs de la construction et de la fabrication représentait respectivement 6,2 % et 25 % du produit intérieur brut (PIB) en 2022, soit une augmentation de 30 % de la production industrielle globale, ce qui contribue à la croissance du marché vietnamien.

Aperçu du marché européen

Le marché européen de l'aluminium pour l'automobile devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par des réglementations strictes en matière d'émissions, la consommation d'aluminium extrudé pour l'automobile, l'intégration rapide des alliages d'aluminium, un positionnement logistique stratégique et le recours à la production d'hydrogène et aux technologies d'alliages avancées. Selon les statistiques officielles publiées par Energy Policy en juin 2026, la région a adopté un acte délégué sur l'hydrogène renouvelable, visant à réduire les émissions de 70 % par rapport au reformage du méthane à la vapeur, en définissant les exigences relatives à la production d'hydrogène renouvelable. Par ailleurs, la région est fortement dépendante de l'hydrogène renouvelable national d'ici fin 2050, ce qui devrait entraîner une augmentation des dépenses annuelles de près de 3 % et nécessiter 518 GW de capacité d'électrolyse supplémentaires, contribuant ainsi à l'essor du marché.

Analyse des exportations et importations d'hydrogène en Europe en 2024

Pays | Exportations (USD) | Importation (USD) |

Belgique | 36,7 millions | 4 millions |

Pays-Bas | 25,5 millions | 36,3 millions |

Allemagne | 17,6 millions | 8,6 millions |

France | 6,5 millions | 17,9 millions |

Pologne | 3,6 millions | 2,5 millions |

Slovaquie | 3,1 millions | 1,8 million |

Hongrie | 2,2 millions | - |

Espagne | 1,9 million | 839 000 |

Source : OEC

Le marché allemand de l'aluminium pour l'automobile connaît une forte croissance, portée par la présence de nombreux constructeurs automobiles haut de gamme, une demande soutenue en profilés d'aluminium haute performance, un engagement important en faveur des véhicules électriques, des programmes de développement durable, des capacités de production performantes et le soutien gouvernemental à la fabrication de ces véhicules. Selon un article publié par l'ITA en août 2025, les exportations manufacturières du pays ont bondi de 955 milliards de dollars en 2022 à plus de 1 000 milliards en 2023, puis à près de 991 milliards en 2024. Par ailleurs, les exportations américaines de produits manufacturés de pointe vers l'Allemagne se sont élevées à 37 milliards de dollars en 2024. Enfin, la valeur des exportations américaines vers l'Allemagne était estimée à 43 milliards de dollars, contribuant ainsi fortement à la croissance du marché.

La décarbonation industrielle pilotée par l'État, la stratégie d'investissement à l'horizon 2030, le développement du secteur des véhicules électriques, ainsi que les synergies entre l'aérospatiale et l'aluminium, sont quelques-unes des tendances qui dynamisent le marché de l'aluminium pour l'automobile en France . Selon un article publié par Clean Energy Wire Organization en mars 2026, s'appuyant sur le plan d'investissement français pour 2030, le gouvernement a considérablement augmenté ses financements afin de concilier compétitivité mondiale et objectifs climatiques, avec 528,4 millions de dollars alloués au développement et à la recherche de technologies bas carbone de pointe. Par ailleurs, le plan français de décarbonation industrielle, notamment par le biais du captage et du stockage du carbone, vise initialement à séquestrer entre 4 et 8 millions de tonnes de dioxyde de carbone par an issues des installations industrielles d'ici fin 2030, contribuant ainsi à stimuler le marché de l'aluminium pour l'automobile.

Aperçu du marché nord-américain

Le marché de l'aluminium pour l'automobile en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par l'essor des véhicules électriques, l'adoption de systèmes de recyclage de l'aluminium en circuit fermé et les partenariats entre les constructeurs automobiles et leurs fournisseurs pour la collecte des déchets de production et leur transformation en feuilles d'aluminium réutilisables. Selon les statistiques officielles publiées par le Bureau of Labor Statistics en février 2023, les ventes de voitures électriques ont progressé, notamment aux États-Unis, passant de seulement 0,2 % des ventes totales de voitures à 4,6 %, ce qui accroît progressivement la demande d'aluminium dans la région. De plus, les ventes de véhicules électriques aux États-Unis devraient atteindre 40 % des ventes totales de voitures particulières d'ici fin 2030, avec une augmentation prévue de 50 % d'ici la fin de la même année.

Analyse des exportations et importations de véhicules électriques en Amérique du Nord en 2024

Pays | Exportations (USD) | Importation (USD) |

Mexique | 10,2 milliards | 1,3 milliard |

NOUS | 6 milliards | 22,4 milliards |

Canada | - | 7,2 milliards |

Costa Rica | - | 331 millions |

Panama | - | 31,8 millions |

Barbade | - | 31,7 millions |

Guatemala | - | 22,3 millions |

Source : OEC

Le marché de l'aluminium pour l'automobile aux États-Unis connaît une croissance significative, portée par des réglementations strictes en matière d'économie de carburant, l'essor des véhicules électriques, l'allègement des véhicules comme impératif stratégique et les progrès technologiques dans le développement des alliages. Comme indiqué dans un article publié par le Département de l'Énergie (DOE) en mars 2026, le Bureau des minéraux critiques et de l'innovation énergétique (CMEI) et le Bureau des hydrocarbures et de l'énergie géothermique (HGEO) ont conjointement annoncé un important financement de près de 69 millions de dollars pour des procédés ou des technologies visant à développer la production et le raffinage nationaux de matériaux critiques. Par ailleurs, l'appel à propositions (NOFO) représente une part importante du milliard de dollars alloué aux matériaux critiques. Il est suivi d'une annonce de 500 millions de dollars du Bureau du déploiement de la production pour le développement d'installations commerciales et de démonstration afin d'accroître l'approvisionnement en matériaux critiques, ce qui contribue fortement à la croissance du marché de l'aluminium pour l'automobile dans le pays.

L'avantage de l'hydroélectricité à faible émission de carbone, la demande croissante d'allègement des véhicules dans le secteur automobile, le soutien gouvernemental aux chaînes d'approvisionnement des véhicules électriques et l'intégration des exportations avec le secteur automobile américain sont autant de facteurs qui stimulent le marché de l'aluminium pour l'automobile au Canada . Selon un article publié par le gouvernement du Canada en novembre 2023, la population totale consomme de plus en plus d'électricité provenant de sources à faible émission de carbone, ce qui devrait entraîner une croissance de la demande de 47 % d'ici fin 2050, compte tenu de l'évolution des politiques mises en place. Dans ce contexte, le système électrique du pays devient plus écologique et devrait voir sa part passer de 82 % à 95 % d'ici la même année. Par conséquent, cette croissance prévue contribue à l'expansion progressive du marché canadien et, de ce fait, à l'augmentation de l'utilisation de l'aluminium.

Principaux acteurs du marché de l'aluminium pour l'automobile :

- Constellium (Pays-Bas)

- Norsk Hydro (Norvège)

- Arconic (États-Unis)

- Novelis (États-Unis)

- UACJ (Japon)

- Alcoa Corporation (États-Unis)

- Groupe Rio Tinto (Royaume-Uni)

- Hindalco Industries Limited (Inde)

- Hongqiao (Chine)

- Aluminium Nanshan (Chine)

- Société chinoise d'aluminium (Chalco) (Chine)

- Nemak (Mexique)

- Speira (Allemagne)

- AMG Critical Materials NV (Pays-Bas)

- Dana Incorporated (États-Unis)

- PWO AG (Allemagne)

- Kaiser Aluminum Corporation (États-Unis)

- Ryobi Limited (Japon)

- Georg Fischer (Suisse)

- Ahresty Corporation (Japon)

- Emirates Global Aluminium (Émirats arabes unis)

- AISIN Corporation (Japon)

- ALUnited (France et Danemark)

- Rio Tinto (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Constellium est un fournisseur majeur de tôles d'aluminium et de composants structuraux de pointe pour l'industrie automobile, spécialisé dans les solutions de carrosserie légère et de boîtiers de batterie. L'entreprise collabore étroitement avec les constructeurs automobiles européens et nord-américains pour développer des alliages à haute résistance qui améliorent la sécurité des véhicules tout en réduisant leur masse totale.

- Norsk Hydro s'appuie sur son modèle d'exploitation intégré verticalement pour fournir des profilés et des produits laminés en aluminium à faible empreinte carbone aux constructeurs automobiles mondiaux. L'entreprise privilégie les méthodes de production durables et propose des nuances d'aluminium à faibles émissions qui aident les constructeurs automobiles à se conformer aux réglementations environnementales de plus en plus strictes.

- Arconic fournit des tôles, des plaques et des pièces forgées en aluminium haute performance pour des applications automobiles critiques telles que les systèmes de suspension et les composants de gestion des collisions. L'entreprise collabore étroitement avec les constructeurs automobiles pour développer des alliages de nouvelle génération adaptés aux architectures des véhicules électriques.

- Novelis est le premier producteur mondial de produits laminés en aluminium pour le secteur automobile, fournissant des panneaux de fermeture, des pièces structurelles et des boîtiers de batterie à la quasi-totalité des grands constructeurs automobiles. L'entreprise est pionnière dans le secteur des partenariats de recyclage en circuit fermé, collectant les déchets de fabrication directement auprès des usines d'emboutissage et les redistribuant sous forme de feuilles de matériau réutilisables.

- UACJ est un fournisseur japonais de premier plan d'aluminium laminé et extrudé destiné aux échangeurs de chaleur, aux panneaux de carrosserie et aux composants de batteries automobiles. L'entreprise fournit aux principaux constructeurs automobiles asiatiques des produits laminés plats de haute précision, conçus pour répondre aux exigences dimensionnelles et de qualité de surface des chaînes de montage de véhicules à haut volume.

Voici une liste des principaux acteurs opérant sur le marché mondial de l'aluminium pour l'automobile :

Le marché de l'aluminium pour l'automobile est extrêmement concurrentiel et dominé par des géants mondiaux tels que Novelis, Constellium et Norsk Hydro, ainsi que par d'importants acteurs régionaux chinois et japonais. Par ailleurs, des investissements massifs dans l'aluminium recyclé et bas carbone sont essentiels pour répondre aux objectifs de développement durable des constructeurs automobiles. Novelis a ainsi atteint un taux de contenu recyclé significatif, tandis que Norsk Hydro est leader sur le marché des produits zéro carbone. En outre, en mai 2025, Emirates Global Aluminium a conclu un accord visant à étendre son approvisionnement en aluminium solaire CelestiAL à Hyundai Mobis. Aux termes de cet accord, le volume de CelestiAL devrait passer de 8 000 à près de 15 000 tonnes par an d'ici fin 2026. EGA et Mobis sont prêts à explorer la possibilité d'un accord à long terme pour la fourniture de produits en aluminium à valeur ajoutée, contribuant ainsi à la croissance du marché mondial de l'aluminium pour l'automobile.

Paysage concurrentiel du marché de l'aluminium pour l'automobile :

Développements récents

- En février 2026, AISIN Corporation , Minth Group Limited et Toyota Tsusho Corporation ont convenu de créer ATM Automotive Parts Inc., sous forme de coentreprise, pour la production de pièces de châssis de carrosserie en aluminium, notamment au Canada, dans le but de renforcer le système d'approvisionnement en pièces d'aluminium pour véhicules en Amérique du Nord.

- En octobre 2025, ALUnited s'est associé à Jiangsu Asia-Pacific Light Alloy Technology Co., Ltd. (APALT), démontrant ainsi son rôle majeur et crucial dans l'ensemble de l'industrie de l'aluminium, et comprend deux sites de production, dont ALUnited Denmark à Tønder et ALUnited France à Louviers.

- En avril 2025, Rio Tinto et AMG Metals & Materials ont signé un protocole d'accord (MOU) pour étudier conjointement la faisabilité du développement d'un projet intégré d'aluminium à faible émission de carbone, alimenté par des énergies renouvelables en Inde.

- Report ID: 8539

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.