Perspectives du marché du déploiement automatisé de la fibre optique :

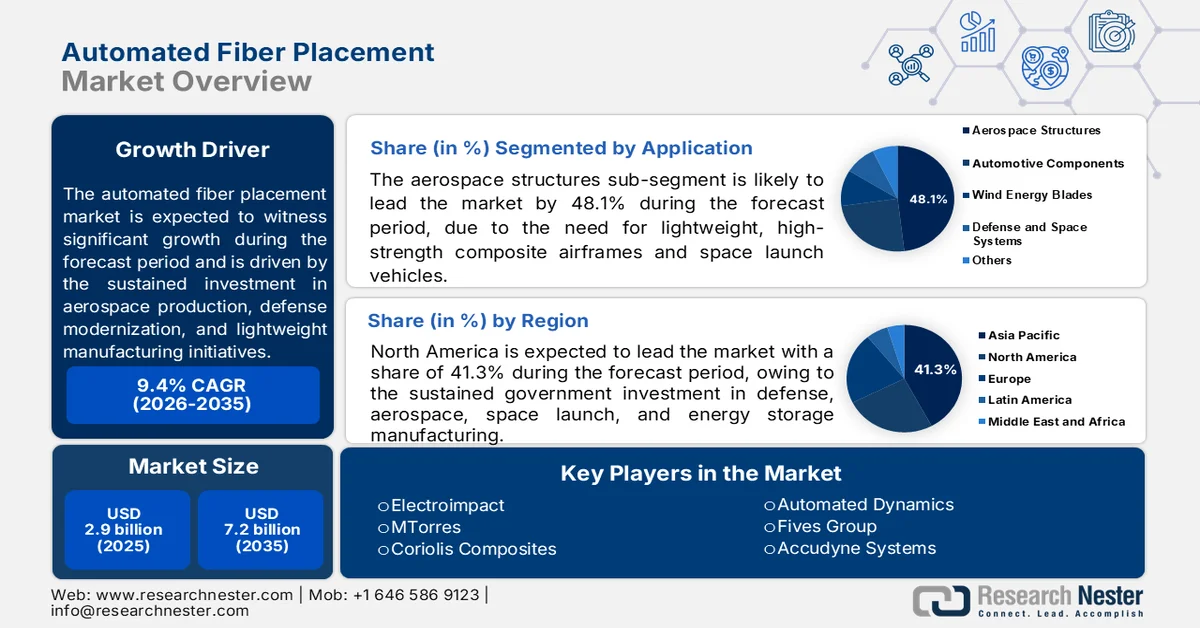

Le marché du déploiement automatisé de fibres optiques était évalué à 2,9 milliards de dollars en 2025 et devrait atteindre 7,2 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 9,4 % sur la période 2026-2035. En 2026, la taille du secteur du déploiement automatisé de fibres optiques est estimée à 3,2 milliards de dollars.

Le marché du placement automatisé de fibres est façonné par des investissements soutenus dans la production aérospatiale, la modernisation de la défense et les initiatives de fabrication légère en Amérique du Nord, en Europe et en Asie-Pacifique. Selon les données du Bureau des statistiques des transports des États-Unis (mars 2023), l'activité de la flotte mondiale d'avions commerciaux continue de croître parallèlement à la croissance à long terme du trafic aérien. Les compagnies aériennes américaines transportaient à elles seules plus de 853 millions de passagers par an avant que les récents programmes de renouvellement de flotte n'accélèrent la demande de cellules d'avions économes en carburant intégrant des structures composites à grande échelle. La NASA continue de financer des programmes de fabrication de composites avancés visant à réduire le poids des aéronefs et à améliorer leur efficacité structurelle, notamment des recherches à grande échelle sur les composites thermoplastiques pour les systèmes aéronautiques de nouvelle génération.

Par ailleurs, le déploiement des énergies renouvelables, soutenu par les pouvoirs publics, contribue également à une demande industrielle accrue en systèmes automatisés de fabrication de composites. Les données du Département de l'Énergie des États-Unis (août 2024) indiquent que la taille des pales d'éoliennes continue d'augmenter, le diamètre moyen des rotors des éoliennes de grande puissance aux États-Unis dépassant 133,8 mètres lors des installations récentes, ce qui engendre des besoins supplémentaires en capacités de production de composites à haut débit. L'Agence internationale de l'énergie prévoit que la capacité mondiale de production d'électricité renouvelable continuera de croître au cours de la décennie, portée par le développement des infrastructures éoliennes et solaires. La fabrication à forte intensité de composites bénéficie également d'un soutien politique grâce à des initiatives telles que le programme américain Manufacturing USA et le programme Horizon Europe de l'Union européenne, qui financent tous deux la fabrication numérique et la recherche sur les matériaux avancés. Ces données encouragent les investissements à long terme dans les infrastructures automatisées de fabrication de composites pour les chaînes d'approvisionnement des secteurs de l'aérospatiale, de l'énergie, des transports et de la défense.

Clé Pose automatisée de fibres Résumé des informations sur le marché:

Points saillants régionaux :

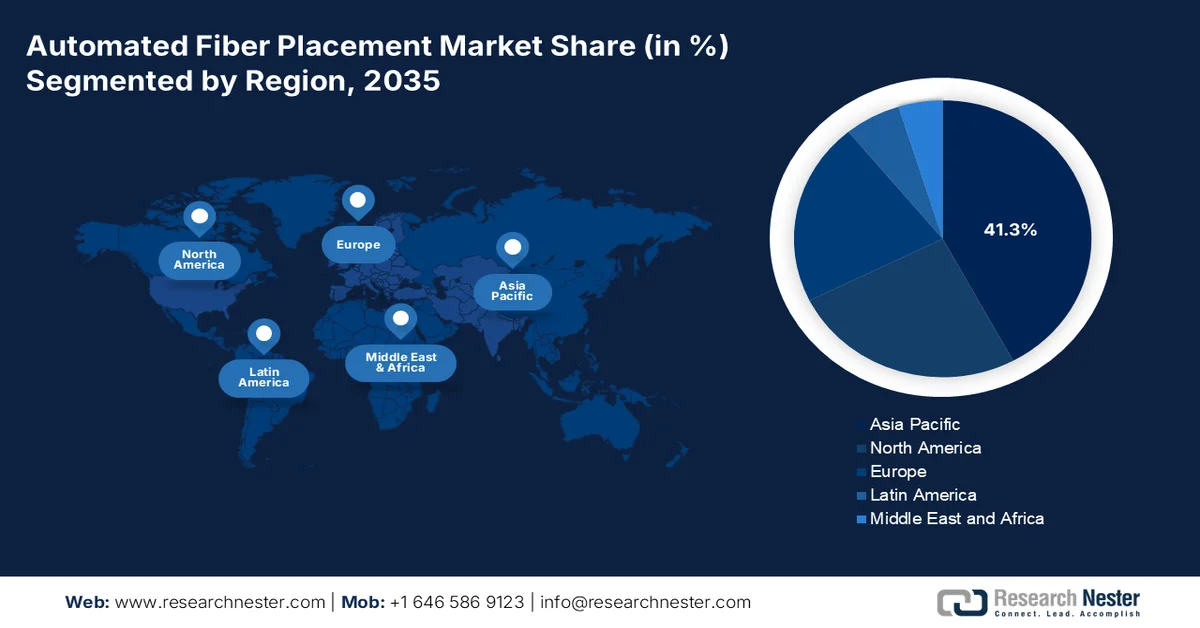

- L'Amérique du Nord devrait représenter 41,3 % du marché du déploiement automatisé de fibres optiques d'ici 2035, grâce à des investissements publics soutenus dans les secteurs de la défense, de l'aérospatiale, du lancement spatial et du stockage d'énergie.

- La région Asie-Pacifique devrait connaître une expansion accélérée entre 2026 et 2035, stimulée par des programmes gouvernementaux visant à renforcer les capacités de production aérospatiale et de défense nationales.

Analyse du segment :

- Le segment des structures aérospatiales du marché du placement automatisé de fibres devrait représenter 48,1 % d'ici 2035, porté par la demande croissante de cellules d'aéronefs et de lanceurs spatiaux composites légers et à haute résistance.

- Le déploiement automatisé de fibres optiques par robot devrait connaître une forte accélération entre 2026 et 2035, stimulé par l'augmentation des investissements dans l'automatisation robotique et les technologies de fabrication avancées.

Principales tendances de croissance :

- programmes de modernisation des avions de défense

- Modernisation croissante des infrastructures civiles

Principaux défis :

- Complexité technologique et expertise requise

- Vulnérabilités et coûts des chaînes d'approvisionnement mondiales

Acteurs clés : Electroimpact (États-Unis), MTorres (Espagne), Coriolis Composites (France), Automated Dynamics (États-Unis), Fives Group (France), Accudyne Systems (États-Unis), Mikrosam (Macédoine du Nord), Cevotec GmbH (Allemagne), Addcomposites (Finlande), Ingersoll Machine Tools (États-Unis), Broetje-Automation (Allemagne), Composite Automation (États-Unis), Langzauner (Autriche), KUKA Systems (Allemagne), Mitsubishi Heavy Industries (Japon), Kawasaki Heavy Industries (Japon), SAMTECH (Corée du Sud), Hanyang Advanced Manufacturing Systems (Corée du Sud), Rocket Lab, Inc. (États-Unis), Firefly Aerospace (États-Unis).

Mondial Pose automatisée de fibres Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,9 milliards de dollars américains

- Taille du marché en 2026 : 3,2 milliards de dollars américains

- Taille du marché prévue : 7,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 41,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, France

- Pays émergents : Corée du Sud, Vietnam, Brésil, Mexique, Indonésie

Last updated on : 27 May, 2026

Marché du déploiement automatisé de la fibre optique : facteurs de croissance et défis

Facteurs de croissance

- Programmes de modernisation des aéronefs de défense : L’augmentation des acquisitions d’aéronefs de défense renforce la demande de systèmes de production automatisés de composites dans les chaînes d’approvisionnement aérospatiales militaires. Selon les données du rapport « Defense Budget Overview 2024 », le gouvernement a alloué 61,1 milliards de dollars aux programmes de puissance aérienne, notamment aux investissements dans le programme de supériorité aérienne de nouvelle génération et les plateformes d’hélicoptères avancées. Ces programmes reposent sur des structures de grande taille à forte intensité de composites, nécessitant une fabrication automatisée de haute précision pour garantir la constance de la production et réduire les délais d’assemblage. Les membres de l’OTAN augmentent leurs engagements en matière de dépenses de défense, créant ainsi des filières d’approvisionnement à long terme pour les aérostructures composites. De plus, la demande de production aérospatiale devrait encore croître avec l’expansion des programmes de remplacement des flottes militaires en Amérique du Nord et en Europe, ce qui accroît le besoin d’opérations de stratification automatisées et évolutives.

- Modernisation croissante des infrastructures civiles : Les programmes de modernisation des infrastructures publiques recourent de plus en plus aux matériaux composites avancés pour les ponts, la rénovation parasismique et les structures résistantes à la corrosion. Selon les données du GFOA 2026, la loi américaine sur les investissements dans les infrastructures et la création d’emplois (Infrastructure Investment and Jobs Act) alloue plus de 1 200 milliards de dollars à la modernisation des transports et des infrastructures, notamment aux programmes de réhabilitation des ponts, où les matériaux composites légers sont de plus en plus évalués pour leur durabilité accrue. La Banque asiatique de développement et la Banque mondiale soutiennent également des initiatives d’infrastructures résilientes face au changement climatique dans les économies en développement. Les technologies automatisées de fabrication de composites suscitent un intérêt croissant car elles améliorent la régularité de la production des éléments de renforcement structurel et des systèmes préfabriqués. Par ailleurs, l’augmentation des investissements publics dans les infrastructures de protection côtière, de modernisation ferroviaire et de réseaux de transport résilients devrait stimuler la demande industrielle de technologies automatisées de production de composites dans les chaînes d’approvisionnement du génie civil.

Défis

- Complexité technologique et expertise requise : L’exploitation des machines AFP exige des compétences hautement spécialisées alliant robotique, science des matériaux et programmation logicielle. Les nouveaux entrants peinent à recruter et à former du personnel capable de programmer des trajectoires robotiques complexes, de gérer les paramètres de processus pour différents types de fibres et d’assurer la maintenance des têtes de placement sophistiquées. Cette pénurie de main-d’œuvre qualifiée peut engendrer des pertes de productivité, des taux de rebut élevés et des délais de mise en service prolongés. L’intégration des principes de l’Industrie 4.0, tels que le retour d’information en temps réel des capteurs et le contrôle des processus par l’IA, renforce encore le besoin d’expertise pluridisciplinaire.

- Vulnérabilités des chaînes d'approvisionnement mondiales et coûts des matériaux : L'accès au marché du placement automatisé de fibres exige un approvisionnement fiable et de haute qualité en matières premières, principalement en fibres de carbone, de verre et en mèches de fibres aramides. Ces matériaux de pointe possèdent leurs propres chaînes d'approvisionnement concentrées, souvent dépendantes de quelques producteurs mondiaux. Les nouveaux entrants sont vulnérables à la volatilité des prix, aux restrictions commerciales géopolitiques et aux perturbations logistiques. L'absence de relations établies avec les principaux fournisseurs de matériaux peut entraîner une qualité inégale, des coûts plus élevés et des retards de production qui réduisent des marges bénéficiaires déjà faibles.

Taille et prévisions du marché du déploiement automatisé de fibres optiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,4% |

|

Taille du marché de l'année de référence (2025) |

2,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du placement automatisé de fibres optiques :

Analyse du segment d'application

Le sous-segment des structures aérospatiales représente le principal segment d'application du marché du placement automatisé de fibres et devrait détenir une part de marché de 48,1 % d'ici fin 2035. Ce segment est porté par le besoin de cellules d'avions et de lanceurs spatiaux composites, légères et à haute résistance. Le placement automatisé de fibres (AFP) permet un positionnement précis des mèches de fibres de carbone sur des géométries complexes et profilées, telles que les tubes de fuselage, les revêtements d'ailes et les corps de moteurs de fusée, éliminant ainsi des milliers de fixations mécaniques. Selon les données du NCCUK de janvier 2026, les matériaux composites représentent désormais plus de 50 % du poids structurel des avions commerciaux de nouvelle génération, l'AFP étant la principale méthode de fabrication de ces composants. À mesure que des programmes majeurs comme le Boeing 787, l'Airbus A350 et les nouveaux avions monocouloirs de remplacement augmentent leur production, la demande en cellules AFP à haute vitesse ne cesse de croître.

Analyse du segment technologique

Le placement automatisé de fibres par robot a révolutionné la fabrication de composites en offrant des solutions flexibles, reconfigurables et économiques par rapport aux systèmes à portique traditionnels. D'après les données du Public Spend Forum 2026, les investissements considérables du gouvernement fédéral américain dans la fabrication avancée ont directement stimulé le développement de cette technologie. Avec plus de 6 milliards de dollars consacrés à l'automatisation robotique et à la R&D liée à la fabrication avancée, soit une croissance de 222 %, des agences comme la NASA et le Département de l'Énergie ont fait de l'automatisation de la fabrication de composites une priorité. Ces financements ont permis le développement de systèmes AFP robotisés de nouvelle génération, dotés d'un contrôle de processus adaptatif en temps réel, d'une précision accrue des effecteurs et d'architectures collaboratives à double bras.

Analyse des segments de processus

Le placement de thermoplastiques domine le segment des procédés sur le marché du placement automatisé de fibres, éliminant ainsi le besoin d'une cuisson séparée en autoclave. Lors de ce procédé, une source de chaleur à haute énergie, généralement un laser ou un émetteur infrarouge, fait fondre avec précision le câble composite thermoplastique entrant au point de pincement, tandis qu'un rouleau de compactage applique une pression immédiate pour fusionner le matériau au substrat sous-jacent. Cette fusion et consolidation simultanées permettent d'obtenir la densité maximale des pièces directement sur la machine, produisant des composants prêts à l'emploi immédiatement après la stratification. En supprimant l'étape d'autoclave, les fabricants réduisent considérablement les temps de cycle, la consommation d'énergie et les coûts d'investissement. De plus, les pièces thermoplastiques créées par consolidation in situ peuvent être soudées ou reformées, ouvrant la voie à de nouvelles méthodes d'assemblage et à des stratégies de réparation innovantes pour les structures complexes des secteurs de l'aérospatiale et de la défense.

Notre analyse approfondie du marché du placement automatisé de fibres optiques comprend les segments suivants :

Segment | Sous-segments |

Matériau fibreux |

|

Application |

|

Technologie |

|

Processus |

|

Utilisateur final |

|

Méthode de durcissement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du déploiement automatisé de la fibre optique - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché mondial du placement automatisé de fibres optiques et devrait représenter 41,3 % des revenus régionaux d'ici fin 2035. Ce marché est principalement tiré par des investissements publics soutenus dans la défense, l'aérospatiale, le lancement spatial et la fabrication de systèmes de stockage d'énergie. Les États-Unis dominent la demande régionale, les agences fédérales finançant le développement de ces systèmes pour les avions de chasse de nouvelle génération, les systèmes hypersoniques et les structures de lanceurs réutilisables. Le Canada contribue par le biais de programmes spécialisés axés sur les technologies de réparation des composites et les composants de trains d'atterrissage pour les programmes d'aéronefs régionaux. Dans toute la région, les mandats d'achat public et les subventions à la R&D constituent les principaux moteurs de la demande, plutôt que les seules forces commerciales. Les fournisseurs qui entrent sur ce marché doivent aligner leurs feuilles de route produits sur les échéanciers pluriannuels des programmes de défense, aérospatiaux et énergétiques afin de garantir des flux de revenus stables.

Le développement des partenariats d'exportation de défense et les programmes de modernisation de l'aviation militaire soutenus par les pays alliés façonnent le marché américain. Selon les données de l'ITA de novembre 2024, la Croatie a porté son budget de défense 2024 à 1,39 milliard de dollars et poursuit l'expansion de ses acquisitions de plateformes aéronautiques à forte composante composite, notamment les avions de chasse Dassault Rafale F-3R et les hélicoptères UH-60M Black Hawk, soutenus par le gouvernement américain. Ces programmes aéronautiques nécessitent des aérostructures composites de pointe, fabriquées grâce à des technologies de production automatisées, afin d'améliorer la précision et les performances structurelles. Par ailleurs, le département d'État américain a indiqué que le total des exportations de défense et des transferts d'armements américains a dépassé 238 milliards de dollars en 2024, témoignant d'une demande internationale soutenue en systèmes aérospatiaux. L'intensification des acquisitions des pays alliés renforce la demande à long terme de capacités de production automatisées de composites tout au long des chaînes d'approvisionnement aérospatiales américaines.

Le marché canadien prend de l'ampleur grâce à l'expansion des accords d'exportation aérospatiale et des partenariats de fabrication de composites sur les marchés internationaux. L'Accord de partenariat économique global (APEG) Canada-Indonésie, tel que proposé, devrait renforcer le commerce aérospatial en garantissant un accès en franchise de droits aux simulateurs de vol, aux hélicoptères et aux composants aérospatiaux, ce qui favorisera une augmentation de la production chez les fabricants canadiens. Selon les données du gouvernement du Canada de septembre 2024, le secteur aérospatial canadien a contribué à hauteur de près de 29 milliards de dollars américains au PIB national, dont plus de 75 % des revenus proviennent des exportations. Des provinces comme le Québec et le Manitoba développent leurs capacités en matière d'assemblage d'aéronefs, de fabrication de composites et de systèmes de simulation de vol. La croissance de la production aérospatiale axée sur l'exportation accroît la demande de technologies automatisées de fabrication de composites afin d'améliorer l'efficacité et la précision de la production, ainsi que la production à grande échelle d'aérostructures dans l'ensemble des chaînes d'approvisionnement canadiennes.

Perspectives du marché APAC

La région Asie-Pacifique devrait s'imposer sur le marché du placement automatisé de fibres (AFP) entre 2026 et 2035. Cette croissance est portée par les initiatives gouvernementales visant à développer des capacités de production aérospatiales et de défense nationales. Le Japon est leader dans les applications AFP de précision pour les structures d'aéronefs de nouvelle génération, tandis que la Corée du Sud se concentre sur les composants de son programme d'avions de combat. La Chine poursuit l'expansion de sa capacité de production de composites pour les cellules d'aéronefs commerciaux et militaires. L'Inde et la Malaisie émergent comme des plateformes de production à moindre coût pour les fournisseurs mondiaux de structures aérospatiales, qui tirent parti de l'AFP pour répondre aux normes de qualité à l'exportation. L'Australie contribue par le biais de partenariats de recherche avec de grands groupes de défense. Dans toute la région, les incitations gouvernementales liées à la production et les obligations de localisation technologique influencent la demande, avec une préférence pour les systèmes AFP robotisés de taille moyenne par rapport aux grandes configurations à portique.

L'augmentation des investissements dans la fabrication aérospatiale, la modernisation de la défense et les initiatives de production nationale d'aéronefs dynamisent le marché indien . Selon les données de Sansad de mars 2025, l'Inde a accueilli plus de 376 millions de passagers sur le trafic aérien national et international, ce qui accroît la demande d'aéronefs de nouvelle génération et d'infrastructures aéroportuaires. Le gouvernement indien a alloué 81 milliards de dollars au budget de l'Union du ministère de la Défense, conformément au rapport du PIB de février 2025, afin de soutenir les programmes d'acquisition d'aéronefs militaires et de fabrication aérospatiale nationale. Par ailleurs, l'Organisation indienne de recherche spatiale (ISRO) a mené à bien plusieurs missions de lancement, renforçant ainsi la demande de structures composites légères pour les lanceurs et les satellites. Ces évolutions accélèrent les investissements dans les technologies de fabrication automatisée de composites tout au long des chaînes d'approvisionnement des secteurs de l'aérospatiale et de la défense.

Le marché japonais devrait passer de 18,90 millions USD en 2025 à 38,2 millions USD fin 2035, soit un TCAC de 7,5 %. En 2026, il devrait atteindre 20,01 millions USD. Cette croissance est portée par la modernisation de la défense et les investissements dans les industries manufacturières de pointe, qui stimulent la demande nationale de structures composites haute performance. D'après les données de Japan Wire (Kyodo News) d'août 2025, le ministère de la Défense prévoit d'allouer près de 2 % du PIB aux dépenses de défense d'ici 2025 afin de renforcer les capacités militaires. L'augmentation des acquisitions d'avions de chasse, de systèmes aérospatiaux et de plateformes de mobilité avancées accroît l'utilisation de matériaux composites légers dans l'ensemble des opérations de fabrication nationales. Les technologies de placement automatisé de fibres gagnent en popularité car elles améliorent la précision et l'efficacité de la production des composants composites de qualité aérospatiale utilisés dans les applications de défense et d'aviation.

Aperçu du marché européen

L'Europe dispose d'un marché mature pour le placement automatisé de fibres, soutenu par les programmes aérospatiaux commerciaux et un solide réseau de fournisseurs de machines AFP. L'Espagne, la France, l'Allemagne et l'Italie concentrent l'essentiel de la production régionale, les constructeurs locaux approvisionnant aussi bien le marché européen que les marchés d'exportation. Les initiatives de l'Union européenne en faveur d'une aviation propre financent le développement de l'AFP pour les fuselages et les ailes des avions monocouloirs de nouvelle génération, en privilégiant la réduction de la consommation d'énergie et des coûts d'assemblage. L'AFP thermoplastique avec consolidation in situ fait l'objet d'une attention particulière, car elle permet de s'affranchir du traitement en autoclave. Le Royaume-Uni contribue à ce marché par le biais d'applications dans les secteurs de la défense et de l'aérospatiale, notamment pour les cellules de missiles et les structures de satellites.

L'augmentation de la production aérospatiale, la modernisation de la défense et les investissements dans la décarbonation industrielle façonnent le marché allemand . Selon les données d'Hydrogen Europe d'août 2023, le gouvernement fédéral a alloué près de 212 milliards d'euros au Fonds pour le climat et la transformation afin de soutenir la modernisation industrielle et les technologies de fabrication avancées. Les données de l'ITA 2021 indiquent que le secteur aérospatial allemand a généré un chiffre d'affaires de plus de 41 milliards d'euros, renforçant ainsi la demande de systèmes de fabrication de composites de précision. Par ailleurs, le budget de la défense allemand soutient l'acquisition d'aéronefs militaires et les programmes d'innovation aérospatiale. Ces investissements accélèrent l'adoption des technologies de production automatisée de composites dans les chaînes d'approvisionnement des secteurs de l'aérospatiale, de l'énergie et des transports.

La croissance de la production aérospatiale et les investissements dans l'aviation de défense dynamisent le marché britannique . Selon les données du gouvernement britannique de juin 2025, le secteur aérospatial soutenait plus de 100 000 emplois directs et générait un chiffre d'affaires de plus de 34 milliards de livres sterling, renforçant ainsi la demande en technologies de fabrication de composites de pointe. Le rapport du gouvernement britannique d'avril 2024 annonçait des dépenses de défense supérieures à 87 milliards de livres sterling, incluant des investissements dans les systèmes aériens de combat, la modernisation des aéronefs militaires et les programmes de sous-marins nécessitant des structures composites légères. L'accent mis sur l'aviation durable et la résilience de la chaîne d'approvisionnement aérospatiale nationale encourage les fabricants à adopter des systèmes automatisés de fabrication de composites afin d'améliorer l'efficacité, la précision et l'évolutivité de la production dans les secteurs de l'aviation commerciale et de la défense.

Principaux acteurs du marché du déploiement automatisé de la fibre optique :

- Électroimpact (États-Unis)

- MTorres (Espagne)

- Coriolis Composites (France)

- Dynamique automatisée (États-Unis)

- Groupe Fives (France)

- Accudyne Systems (États-Unis)

- Mikrosam (Macédoine du Nord)

- Cevotec GmbH (Allemagne)

- Addcomposites (Finlande)

- Machines-outils Ingersoll (États-Unis)

- Broetje-Automation (Allemagne)

- Automatisation composite (États-Unis)

- Langzauner (Autriche)

- KUKA Systems (Allemagne)

- Mitsubishi Heavy Industries (Japon)

- Kawasaki Heavy Industries (Japon)

- SAMTECH (Corée du Sud)

- Hanyang Advanced Manufacturing Systems (Corée du Sud)

- Rocket Lab, Inc. (États-Unis)

- Firefly Aerospace (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Electimpact est un acteur majeur du marché, spécialisé dans les systèmes AFP ultra-rapides pour les structures primaires aérospatiales. L'entreprise a considérablement fait progresser le marché en développant des machines de placement multi-trows à grande échelle, capables de traiter des composites thermodurcissables et thermoplastiques à des cadences supérieures à 200 kg par heure.

- MTorres est un acteur majeur de l'innovation sur le marché, reconnu pour ses systèmes AFP multi-portiques de haute précision. L'entreprise a révolutionné le marché en intégrant des capacités de consolidation in situ pour les composites thermoplastiques, éliminant ainsi le besoin de post-traitement en autoclave.

- Coriolis Composites est un acteur disruptif sur le marché, pionnier des solutions robotiques AFP compactes à 6 axes. L'entreprise a fait progresser le marché en adoptant des bras robotisés à architecture ouverte pour les géométries complexes et profilées telles que les nacelles de moteurs, les sections de fuselage et les pales de rotor d'hélicoptère.

- Automated Dynamics est un leader spécialisé sur le marché, expert en enroulement de composites thermoplastiques haute température et en procédés AFP. L'entreprise a considérablement fait progresser le marché en développant des structures résistantes aux radiations et aux températures cryogéniques pour les applications spatiales et de défense.

- Fives Group est un acteur diversifié du secteur de l'ingénierie industrielle, proposant la marque Cincinnati de systèmes AFP à grande échelle. L'entreprise a considérablement fait progresser le marché en intégrant le placement robotisé de fibres, la pose automatisée de ruban et le chauffage assisté par laser pour les thermoplastiques.

Voici une liste des principaux acteurs opérant sur le marché mondial du déploiement automatisé de fibres optiques :

Le marché mondial du placement automatisé de fibres est fortement concentré et dominé par quelques leaders spécialisés dans l'aérospatiale et l'automatisation industrielle en Amérique du Nord et en Europe, avec l'émergence de nouveaux acteurs en Asie. Parmi les initiatives stratégiques clés figurent le développement d'un système AFP hybride intégrant la consolidation in situ pour la fabrication hors autoclave et l'expansion vers des secteurs non aérospatiaux, tels que l'automobile et le stockage de l'hydrogène. Des acteurs majeurs comme Electroimpact et MTorres se concentrent sur le placement à ultra-haute vitesse pour les grandes structures composites, tandis que des entreprises comme Coriolis Composites sont pionnières dans le domaine de l'AFP robotisée pour les géométries complexes. Les acteurs asiatiques tirent parti de la R&D soutenue par les gouvernements pour réduire leur dépendance aux importations.

Paysage concurrentiel du marché :

Développements récents

- En juin 2025, Mikrosam a mis en service une cellule de travail robotisée de placement automatisé de fibres (AFP) chez Qarbon Aerospace, Inc. (Qarbon). Ce système est conçu pour renforcer les capacités de recherche et développement de Qarbon Aerospace, permettant la production de pièces composites thermoplastiques hautes performances avec une précision et une efficacité exceptionnelles.

- En août 2024, Rocket Lab, Inc. a annoncé l'installation de la plus grande machine automatisée de placement de fibres (AFP) sur sa ligne de production de fusées Neutron à Middle River, dans le Maryland. Cette machine permet à Rocket Lab d'automatiser la production des plus grandes structures de fusées en composite de carbone jamais réalisées.

- En février 2024, Firefly Aerospace agrandit ses installations à Briggs, au Texas, afin de soutenir le développement de son lanceur moyen. La surface de production de Firefly passe de 92 000 à 207 000 pieds carrés, avec notamment la construction de deux nouveaux bâtiments de grande envergure dédiés à la production, à l'assemblage et à l'intégration des fusées.

- Report ID: 8585

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.