Perspectives du marché de l'éclairage architectural :

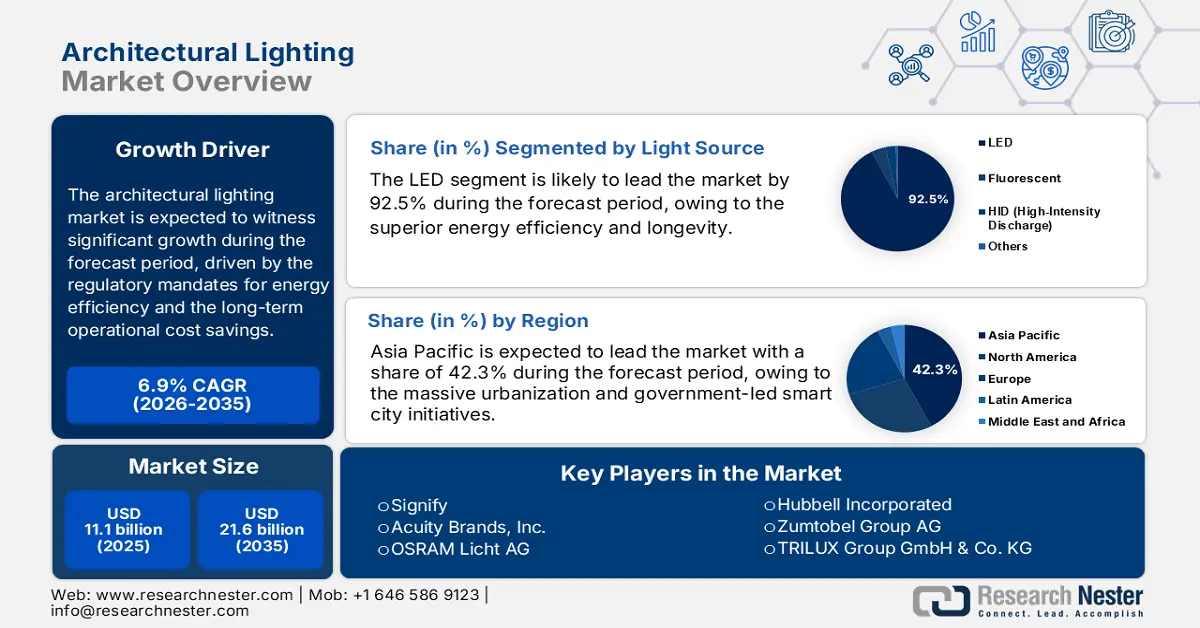

Le marché de l'éclairage architectural était évalué à 11,1 milliards de dollars en 2025 et devrait atteindre 21,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,9 % sur la période 2026-2035. En 2026, la taille de ce secteur est estimée à 11,8 milliards de dollars.

Le marché mondial est fondamentalement dicté par les exigences réglementaires en matière d'efficacité énergétique et les économies à long terme sur les coûts d'exploitation offertes par les systèmes d'éclairage avancés. Les politiques gouvernementales, telles que les normes énergétiques du bâtiment et l'élimination progressive des technologies inefficaces, instaurent un cycle de modernisation obligatoire, principalement dans les secteurs commercial et des infrastructures publiques. Cette impulsion réglementaire est mise en évidence par l'analyse du coût du cycle de vie, où les économies d'énergie significatives des systèmes LED justifient l'investissement initial. Selon les données du Département de l'Énergie des États-Unis de septembre 2021, la consommation d'électricité domestique moyenne est de près de 15 % et les ménages économisent environ 225 dollars par an sur leurs factures d'énergie grâce à l'éclairage LED. Cette évolution contribue à remplacer progressivement les sources fluorescentes et à décharge à haute intensité (HID). De plus, cette transition croissante crée une demande stable et réglementaire pour des solutions d'éclairage avancées et à valeur ajoutée.

L'expansion du marché se concentre de plus en plus sur les systèmes intégrés en réseau qui, au-delà de l'éclairage, deviennent des éléments fondamentaux de l'infrastructure de gestion des bâtiments. Le principal vecteur de croissance réside dans l'intégration des luminaires avec des capteurs et des systèmes de contrôle, permettant la collecte de données sur l'occupation, la disponibilité de la lumière naturelle et l'utilisation de l'espace. L'éclairage se transforme ainsi d'un dispositif statique en un réseau dynamique favorisant la gestion de l'énergie, l'optimisation de l'espace et le respect des normes de bien-être. Les données du DesignLights Consortium de 2025 indiquent qu'un organisme de normalisation à but non lucratif souligne que les produits d'éclairage utilisés par les bâtiments commerciaux et industriels sont principalement des luminaires linéaires d'intérieur, représentant 72 % des produits installés. De plus, chaque catégorie de produits commerciaux et industriels bénéficie d'une base installée importante, conjuguée à la saturation du marché des LED, ce qui offre un potentiel considérable d'économies d'énergie futures, notamment grâce à l'utilisation de systèmes de contrôle d'éclairage en réseau.

Clé Éclairage architectural Résumé des informations sur le marché:

Points saillants régionaux :

- La région Asie-Pacifique devrait dominer le marché de l'éclairage architectural avec une part de revenus de 42,3 % d'ici 2035, grâce à une urbanisation accélérée, des programmes de villes intelligentes soutenus par les gouvernements, des normes d'efficacité énergétique strictes et un développement des infrastructures à grande échelle en Chine, en Inde et en Asie du Sud-Est, qui catalysent l'adoption des LED.

- L’Amérique du Nord devrait devenir la région à la croissance la plus rapide entre 2026 et 2035, avec un TCAC de 6,1 %, grâce à l’intensification de la croissance du marché induite par les réglementations énergétiques, les investissements fédéraux dans les infrastructures, les programmes de rabais des services publics et la transition vers des systèmes d’éclairage connectés et interactifs avec le réseau.

Analyse du segment :

- Le sous-segment des LED devrait détenir une part dominante de 92,5 % d'ici 2035 sur le marché de l'éclairage architectural, grâce à une efficacité énergétique supérieure, une durée de vie prolongée, une grande polyvalence de conception, des réductions de coûts et l'élimination progressive, par la réglementation, des technologies d'éclairage inefficaces.

- Le segment du matériel au sein de la catégorie des offres devrait conserver une part de marché prépondérante d'ici 2035, soutenu par une demande constante de luminaires, de moteurs lumineux et de composants dans les activités de construction neuve et de rénovation, renforcée par des investissements importants dans les systèmes électriques des bâtiments.

Principales tendances de croissance :

- programmes de modernisation des infrastructures publiques

- Financement de la régénération urbaine et des villes intelligentes

Principaux défis :

- Coûts élevés de R&D et de certification

- Chaînes d'approvisionnement complexes et fragmentées

Acteurs clés : Signify (Pays-Bas), Acuity Brands, Inc. (États-Unis), OSRAM Licht AG (Allemagne), Hubbell Incorporated (États-Unis), Zumtobel Group AG (Autriche), TRILUX Group GmbH & Co. KG (Allemagne), Fagerhult Group (Suède), Legrand SA (France), WAC Lighting (États-Unis), Ideal Industries, Inc. (Cree Lighting) (États-Unis), Panasonic Corporation (Japon), Toshiba Corporation (Japon), Mitsubishi Electric Corporation (Japon), Seoul Semiconductor (Corée du Sud), LG Innotek (Corée du Sud), Syska LED (Inde), Havells India Ltd (Inde), Gerard Lighting Group (Australie), Thorn Lighting (Royaume-Uni), First Choice Lighting (Malaisie)

Mondial Éclairage architectural Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 11,1 milliards de dollars américains

- Taille du marché en 2026 : 11,8 milliards de dollars américains

- Taille du marché prévue : 21,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 6,9 %

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Canada, France, Italie

Last updated on : 14 January, 2026

Marché de l'éclairage architectural : facteurs de croissance et défis

Facteurs de croissance

- Programmes de modernisation des infrastructures publiques : les améliorations, menées par les pouvoirs publics, des pôles de transport, des bâtiments civiques et des biens culturels constituent un moteur essentiel de la demande sur le marché de l’éclairage architectural. Selon le Bureau du recensement des États-Unis (novembre 2025), les dépenses de construction atteignaient 2 169,5 milliards de dollars en août 2025. Les aéroports, les palais de justice et les gares routières et ferroviaires définissent les spécifications requises pour un éclairage architectural répondant aux normes de durabilité et de sécurité. Une dynamique similaire s’observe en Europe, où le programme « EU Renovation Wave » vise 35 millions de rénovations de bâtiments d’ici 2030 (Climate Group, novembre 2024), avec des améliorations de l’éclairage intégrées aux cadres de conformité en matière d’efficacité énergétique. Pour les fournisseurs, cela oriente la demande vers des solutions adaptées aux longs cycles d’approvisionnement, aux performances certifiées et aux faibles coûts de cycle de vie. Les fournisseurs qui alignent leurs offres sur les critères des appels d’offres fédéraux et municipaux plutôt que sur les cycles de l’immobilier privé sont mieux placés pour capter des volumes stables et résistants aux récessions.

- Régénération urbaine et financement des villes intelligentes : les vastes programmes de rénovation urbaine redéfinissent la demande sur le marché de l’éclairage architectural dans les espaces publics, les rues, les places et les projets à usage mixte. Le Programme des Nations Unies pour l’environnement (PNUE) prévoit qu’en 2026, près de 68 % de la population mondiale vivra en ville d’ici 2050, incitant les gouvernements à financer des améliorations en matière de qualité de vie et de sécurité urbaines. Aux États-Unis, la loi sur les investissements dans les infrastructures et la création d’emplois (Infrastructure Investment and Jobs Act) alloue des milliards de dollars à l’amélioration des rues, des transports en commun et des espaces publics, où l’éclairage architectural joue un rôle essentiel dans l’orientation et la sécurité. Pour les fournisseurs, cela représente une opportunité dans les projets urbains intégrés qui privilégient la robustesse, l’uniformité et la facilité d’entretien aux aspects décoratifs. Cette tendance favorise les fournisseurs disposant d’une solide capacité à répondre aux appels d’offres du secteur public et de gammes de produits standardisées, adaptables à des déploiements à l’échelle d’une ville.

- Financement international du développement pour les bâtiments publics : les banques multilatérales de développement financent d’importants volumes de construction publique dans les marchés émergents, stimulant ainsi directement la demande en éclairage architectural pour les hôpitaux, les écoles et les bâtiments gouvernementaux. La Banque mondiale a investi massivement dans les infrastructures et le développement urbain, intégrant des systèmes d’éclairage dans les cahiers des charges des bâtiments. De même, la Banque asiatique de développement consacre chaque année des milliards de dollars aux infrastructures municipales en Asie du Sud-Est et en Asie du Sud. Pour les fournisseurs, cela ouvre l’accès à des marchés en forte croissance grâce au respect des normes d’approvisionnement financées par les bailleurs de fonds, plutôt qu’à celles des promoteurs privés locaux. Les stratégies gagnantes consistent à répondre aux exigences des appels d’offres internationaux, à proposer des gammes de produits standardisées et à nouer des partenariats avec les entreprises publiques chargées de la réalisation de ces projets.

Défis

- Coûts élevés de R&D et de certification : L’accès au segment haute performance exige des investissements massifs en R&D dans les domaines de l’optique, de la gestion thermique et des composants intelligents, ainsi que des certifications onéreuses telles que UL DLC et les normes régionales. Les nouveaux entrants peinent à rivaliser avec les budgets des acteurs établis. Ces derniers investissent des sommes considérables en R&D pour maintenir un flux constant de produits connectés et centrés sur l’utilisateur, ce qui représente un obstacle majeur pour les petites entreprises. Les seuils de performance stricts de la DLC pour l’obtention de remises imposent des investissements importants en amont de la commercialisation pour toute entrée sérieuse sur le marché.

- Des chaînes d'approvisionnement complexes et fragmentées : la fabrication des drivers LED, des drivers semi-conducteurs et des drivers métalliques repose sur un réseau mondial. Les tensions géopolitiques, les politiques commerciales et les perturbations logistiques engendrent une forte volatilité. Les principales entreprises ont souligné que le document déposé auprès de la SEC, faisant état de délais de livraison allongés et d'une inflation des coûts des composants électroniques, a impacté leurs marges, démontrant ainsi la vulnérabilité de tous les acteurs du marché. Un rapport récent a démontré que les fabricants d'éclairage ont subi des retards de livraison de composants essentiels, compromettant leur capacité à honorer les commandes de manière prévisible.

Taille et prévisions du marché de l'éclairage architectural :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

11,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

21,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'éclairage architectural :

Analyse du segment de la source lumineuse

Le segment des LED domine celui des sources lumineuses et devrait représenter 92,5 % de la valeur totale d'ici 2035. Cette croissance est portée par leur efficacité énergétique supérieure, leur longue durée de vie et leur flexibilité de conception. Les réglementations gouvernementales à travers le monde entraînent l'élimination progressive des technologies inefficaces, consolidant ainsi la position dominante des LED. La baisse spectaculaire des coûts, associée à des améliorations constantes de leur efficacité, est un facteur clé de cette domination, faisant des LED le choix privilégié pour les projets de construction neuve et de rénovation, et ce, pour toutes les applications. Selon le rapport 299 Lighting d'avril 2023, l'éclairage LED est 80 % plus efficace que les lampes fluorescentes. Ces données, en constante progression, soulignent la quasi-saturation du marché en cours. Cette adoption rapide est essentielle à la réalisation des objectifs nationaux et internationaux de conservation de l'énergie, car les LED consomment une fraction de l'énergie utilisée par les sources d'éclairage traditionnelles telles que les lampes fluorescentes et les lampes à décharge à haute intensité (HID).

Analyse du segment d'offre

Au sein du segment des solutions d'éclairage architectural, le matériel domine le marché. Ce segment englobe les luminaires, les moteurs optiques et les composants. Bien que les logiciels et les services soient en croissance, le besoin fondamental de luminaires physiques dans les constructions neuves et les rénovations garantit rapidement la position prépondérante du matériel. Ce segment évolue cependant, la valeur ajoutée provenant de plus en plus des capteurs intégrés, des modules de connectivité et des systèmes optiques avancés qui permettent des fonctionnalités intelligentes. Les données des enquêtes annuelles du Bureau du recensement des États-Unis sur la valeur des travaux de construction réalisés (Annual Value of Construction Put in Place) montrent que les dépenses consacrées aux systèmes électriques, un indicateur clé des installations d'éclairage dans les nouveaux bâtiments, sont restées soutenues. Par exemple, les données FRED de janvier 2026 indiquent que les dépenses mensuelles de construction pour les installations électriques s'élevaient à 13,197 milliards de dollars en août 2025, témoignant d'un marché dynamique et soutenu pour le matériel d'éclairage de base, malgré les progrès réalisés en matière d'intelligence produit.

Dépenses en énergie électrique (2025)

Mois | Dépenses (en millions de dollars américains) ? |

Avril 2025 | 13 174 |

Mai 2025 | 13 290 |

Juin 2025 | 13 359 |

Juillet 2025 | 13 125 |

Août 2025 | 13 197 |

Source : FRED janvier 2026

Analyse des segments du système de contrôle

Le sous-segment des systèmes d'éclairage intelligents/connectés domine le marché des systèmes de contrôle. Il s'agit du domaine le plus stratégique des systèmes de contrôle, transformant les luminaires en points de collecte de données pour l'Internet des objets. Cette évolution est motivée par la demande d'optimisation énergétique, d'analyse de l'utilisation de l'espace et d'un éclairage centré sur l'humain, favorisant le bien-être et la productivité. Ces systèmes vont au-delà de la simple variation d'intensité lumineuse pour permettre une gestion fine de l'environnement bâti, basée sur les données. Confirmant cette tendance, l'Administration des services généraux des États-Unis (GSA) a constaté, sur son propre parc immobilier, que les projets mettant en œuvre des systèmes de contrôle d'éclairage en réseau avancés ont permis de réaliser des économies d'énergie significatives. Ce retour sur investissement convaincant, validé par une importante agence fédérale, continue de stimuler l'adoption des systèmes de contrôle intelligents par rapport aux solutions câblées classiques, tant dans le secteur public que privé.

Notre analyse approfondie du marché de l'éclairage architectural comprend les segments suivants :

Segment | Sous-segments |

Source lumineuse |

|

Type de produit |

|

Offre |

|

Système de contrôle |

|

Application |

|

Type d'installation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'éclairage architectural - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique est le plus grand marché mondial et devrait représenter 42,3 % des revenus d'ici 2035. Ce marché est porté par une urbanisation massive, les initiatives gouvernementales en matière de villes intelligentes et de nouvelles normes d'efficacité énergétique ambitieuses. La demande principale découle du développement rapide des infrastructures en Chine, en Inde et en Asie du Sud-Est, notamment les complexes commerciaux, les nœuds de transport et les bâtiments publics. Une tendance majeure est la transition obligatoire, imposée par les politiques nationales de réduction des émissions de carbone, du traditionnel éclairage à la technologie LED. Par ailleurs, le marché évolue de l'éclairage de base vers des systèmes intelligents connectés, s'inscrivant dans les écosystèmes plus vastes de l'Internet des objets (IoT) et des bâtiments intelligents. Enfin, la demande est liée à la reprise économique post-pandémique et à la relance des investissements publics dans les infrastructures des principales économies.

Le marché indien de l'éclairage architectural est un secteur à forte croissance, principalement tiré par les vastes initiatives gouvernementales d'urbanisation et de modernisation des infrastructures. Parmi les moteurs de la demande figurent la Mission Villes Intelligentes (Smart Cities Mission), dont le rapport basé sur les données du PIB de décembre 2024 cible 100 villes pour un développement global, et le Programme national d'éclairage public, axé sur les économies d'énergie. Le Bureau de l'efficacité énergétique (BEE) applique des normes et des systèmes de notation énergétique stricts pour l'éclairage commercial et public, favorisant ainsi une transition réglementée vers les LED. L'intégration de l'éclairage aux systèmes de gestion urbaine basés sur l'Internet des objets (IoT) pour un contrôle et une surveillance adaptatifs constitue une tendance majeure. Par exemple, un rapport du Bureau d'information de la presse (PIB) de mai 2022 indique que les lampadaires LED installés dans le cadre du Programme national d'éclairage public (SLNP) ont permis d'économiser plus de 8 587 millions d'unités d'électricité par an. Ces installations illustrent l'ampleur de la demande générée par le secteur public.

La politique industrielle et environnementale nationale, pilotée par le haut, stimule le marché chinois . Le 14e plan quinquennal 2021-2025 pour l'efficacité énergétique des bâtiments fixe des objectifs contraignants, engendrant une forte demande de rénovations LED et de systèmes d'éclairage intelligents, tant dans les constructions neuves que dans les bâtiments existants. Ce marché se caractérise par une adoption technologique rapide, avec un accent particulier sur l'intégration de l'éclairage aux plateformes de villes intelligentes et aux systèmes IoT industriels. Le rapport EMBER de septembre 2025 indique qu'en 2023, la part de l'électricité dans la consommation finale d'énergie atteignait 32 %, soit une augmentation annuelle de 1 %. Cette évolution favorise la transition vers l'électrification, renforçant ainsi la pression gouvernementale pour que la demande énergétique supplémentaire soit satisfaite par des gains d'efficacité plutôt que par une augmentation des capacités de production. Le marché se positionne ainsi comme un outil rentable pour maîtriser la croissance énergétique du secteur du bâtiment.

Aperçu du marché nord-américain

Le marché de l'éclairage architectural en Amérique du Nord est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 6,1 % entre 2026 et 2035. Cette croissance est portée par des normes énergétiques rigoureuses, les investissements fédéraux dans les infrastructures et les programmes de rabais des fournisseurs d'énergie. La transition vers des systèmes d'éclairage connectés pour une gestion des bâtiments basée sur les données est une tendance majeure. La demande se répartit entre les rénovations obligatoires des bâtiments existants et les produits haut de gamme pour les nouvelles constructions. Les dépenses publiques, via des lois comme la loi américaine sur la réduction de l'inflation et l'Initiative pour des logements plus écologiques au Canada, financent directement les améliorations en matière d'efficacité énergétique, notamment l'éclairage de pointe. L'attention se porte également sur les bâtiments connectés au réseau et l'éclairage centré sur le bien-être, soutenus par les politiques d'achat public d'organismes comme l'Administration des services généraux des États-Unis.

Aux États-Unis, le marché de l'éclairage architectural est de plus en plus influencé par les avantages en termes d'efficacité et de durée de vie que vous avez soulignés, ce qui se traduit directement par une demande dictée par les politiques publiques. Le rapport Draw Down de décembre 2025 indique que les cadres fédéraux relatifs au climat et à l'énergie, alignés sur les conclusions du GIEC concernant les émissions liées à la production d'électricité à partir de combustibles fossiles, ont fait de la modernisation de l'éclairage une priorité dans les bâtiments publics et commerciaux. La puissance des LED, comprise entre 4 et 10 W (3 à 10 fois inférieure à celle des lampes traditionnelles), répond aux exigences fédérales et étatiques visant à réduire la consommation d'énergie et les émissions liées à l'exploitation des bâtiments, tandis que leur durée de vie de plus de 25 000 heures réduit les cycles de maintenance dans les infrastructures à forte fréquentation telles que les hôpitaux, les aéroports et les gares. Globalement, ces avantages structurels transforment l'éclairage architectural aux États-Unis : d'un achat axé sur le design, il devient un investissement stratégique dans les infrastructures, où la performance opérationnelle à long terme et la conformité réglementaire priment désormais sur les considérations esthétiques dans la plupart des projets d'envergure.

Comparaison des sources lumineuses pour l'éclairage des bâtiments

type de source lumineuse | Puissance nominale (watts) | Efficacité lumineuse (lumens/watt) | Durée de vie (heures) |

Incandescent | 40–100 | 10–15 | 1 000 |

CFL | 12–20 | 60–63 | 10 000 |

DIRIGÉ | 4–10 | 110–150 | 25 000 à 100 000 |

Source : Draw Down, décembre 2025

La demande sur le marché canadien est de plus en plus influencée par la convergence des investissements manufacturiers, des financements publics et des spécifications axées sur la performance. En février 2023, l'expansion de Magna en Ontario, d'un montant de 470 millions de dollars américains et soutenue par des subventions provinciales de 23,6 millions de dollars canadiens, illustre comment la croissance industrielle appuyée par le gouvernement renforce les chaînes d'approvisionnement nationales pour les composants d'éclairage et électroniques de pointe, notamment dans des installations comme son usine d'éclairage de Belleville. Cette dynamique industrielle s'inscrit dans le contexte de l'adoption croissante de systèmes d'éclairage architectural à haute efficacité dans les infrastructures commerciales et publiques, où les acheteurs privilégient désormais la performance énergétique, la durabilité et les commandes intelligentes à la seule différenciation esthétique. Les lancements de produits en novembre 2022, tels que le luminaire d'appoint Symphony de SloanLED offrant une efficacité lumineuse allant jusqu'à 171 lm/W et une protection IP66, témoignent de l'évolution du marché vers des solutions conçues pour les grands campus urbains et les environnements municipaux, qui exigent une faible densité de puissance et une durée de vie prolongée.

Aperçu du marché européen

Le marché européen de l'éclairage architectural est principalement porté par les réglementations européennes ambitieuses en matière d'efficacité énergétique et d'économie circulaire, telles que la directive Écoconception et la directive Performance énergétique des bâtiments. Ces politiques imposent la suppression progressive des éclairages inefficaces dans les constructions neuves et les projets de rénovation, créant ainsi une demande soutenue, stimulée par la réglementation. Parmi les principales tendances, on note l'intégration rapide des systèmes d'éclairage connectés à la gestion des bâtiments via l'Internet des objets (IoT) pour optimiser les économies d'énergie, ainsi que l'importance croissante accordée à une conception d'éclairage centrée sur l'humain afin de favoriser le bien-être sur les lieux de travail et dans les établissements de santé. Les grands programmes de rénovation soutenus par les mécanismes de financement de l'UE, comme la stratégie « Vagues de rénovation », stimulent davantage la croissance du marché, principalement dans les secteurs public et privé.

Les évolutions telles que l'expansion de Sycra en mars 2022 dans le domaine de l'éclairage intelligent et connecté témoignent de la transformation du marché allemand de l'éclairage architectural vers des infrastructures de bâtiments écoénergétiques et numérisées. Les programmes nationaux allemands de villes intelligentes et de transition énergétique stimulent la demande de systèmes d'éclairage intégrant des capteurs IoT et l'automatisation, principalement dans les bureaux, les bâtiments publics et les projets résidentiels haut de gamme. Le modèle de Sycra, combinant matériel, logiciel et plateformes de contrôle à l'échelle du bâtiment, correspond aux solutions de plus en plus privilégiées dans les projets qui privilégient l'efficacité opérationnelle, la réduction des émissions de carbone et la gestion intelligente des installations plutôt que les luminaires autonomes. Par ailleurs, l'écosystème d'innovation soutenu par le gouvernement, à l'instar du programme HKSTP de Hong Kong, soutient Sycra à travers des programmes fédéraux et régionaux de numérisation et de construction durable. Cette demande positionne l'éclairage architectural comme un élément central de la transition énergétique allemande vers des infrastructures urbaines intelligentes et bas carbone.

Sur le marché britannique de l'éclairage architectural, les récents développements tels que l'expansion d'Acclaim Lighting et l'intégration de Lightworks Architectural par RIDI Lighting illustrent comment la demande est davantage axée sur les solutions de conception. La création d'Acclaim Lighting Europe BV en septembre 2025, avec son orientation vers l'efficacité énergétique et un éclairage respectueux de l'environnement, répond directement aux besoins des architectes et concepteurs lumière britanniques, confrontés à des réglementations du bâtiment et des objectifs de réduction des émissions de carbone de plus en plus stricts. Parallèlement, le rachat de Lightworks Architectural par RIDI Lighting en septembre 2023 garantit la continuité du soutien commercial et à long terme aux projets, sur un marché où la rénovation et l'aménagement restent dynamiques. Ensemble, ces initiatives témoignent de l'évolution du marché britannique, avec des fournisseurs toujours plus compétents capables d'associer des technologies d'éclairage à semi-conducteurs de pointe à des performances élevées et un service technique performant.

Développements récents sur le marché de l'éclairage architectural au Royaume-Uni

Année | Nom de l'entreprise | Avancées |

Octobre 2025 | Éclairage du village de David | Est le distributeur officiel au Royaume-Uni d'Artemide Architectural. |

Septembre 2025 | Éclairage Acclaim | Acclaim Lighting lance Acclaim Europe BV pour soutenir les architectes et les concepteurs d'éclairage |

Février 2024 | Groupe Sylvania | Le lancement de Solstice était l'occasion idéale de relancer Concord auprès d'une nouvelle génération d'architectes, de concepteurs d'éclairage, de prescripteurs et d'entrepreneurs. |

Septembre 2023 | Ridi Lighting Ltd | Nous avons acquis Lightworks Architectural Ltd et continuons d'honorer les engagements relatifs aux projets en cours, ainsi qu'aux projets futurs de l'entreprise et aux exigences de ses clients. |

Source : David Village Lighting, Acclaim Lighting, Sylvania Group, Ridi Lighting Ltd

Acteurs clés du marché de l'éclairage architectural :

- Signifier (Pays-Bas)

- Acuity Brands, Inc. (États-Unis)

- OSRAM Licht AG (Allemagne)

- Hubbell Incorporated (États-Unis)

- Groupe Zumtobel AG (Autriche)

- TRILUX Group GmbH & Co. KG (Allemagne)

- Groupe Fagerhult (Suède)

- Legrand SA (France)

- Éclairage WAC (États-Unis)

- Ideal Industries, Inc. (Éclairage Cree) (États-Unis)

- Panasonic Corporation (Japon)

- Toshiba Corporation (Japon)

- Société Mitsubishi Electric (Japon)

- Seoul Semiconductor (Corée du Sud)

- LG Innotek (Corée du Sud)

- Syska LED (Inde)

- Havells India Ltd (Inde)

- Groupe d'éclairage Gerard (Australie)

- Éclairage Thorn (Royaume-Uni)

- Éclairage de premier choix (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Signify , leader mondial du marché de l'éclairage architectural, opère une transition d'un modèle centré sur le produit vers un modèle axé sur le service. Son initiative stratégique se concentre sur les systèmes d'éclairage connectés utilisant des capteurs IoT intégrés aux luminaires. Ceci permet la collecte de données pour optimiser la gestion énergétique des espaces et le bien-être, générant ainsi des revenus récurrents au-delà du simple matériel. Selon son rapport annuel 2024, l'entreprise a réalisé 90 % de son chiffre d'affaires grâce aux produits à LED.

- Acuity Brands, Inc., acteur majeur du marché nord-américain, se distingue par sa technologie intégrée et ses écosystèmes propriétaires. Son principal axe stratégique est le développement de solutions basées sur la technologie Atrius, qui associent des luminaires de pointe à des réseaux de capteurs et à un logiciel d'analyse de données. Ceci permet la création d'un environnement intelligent favorisant les objectifs des bâtiments intelligents, le suivi des actifs et une expérience d'éclairage personnalisée, positionnant ainsi l'entreprise comme un fournisseur de solutions globales pour la gestion intelligente du bâtiment. Au quatrième trimestre 2024, son chiffre d'affaires net s'élevait à 1,03 milliard de dollars américains.

- Sur le marché européen de l'éclairage architectural, OSRAM Licht AG a mis en œuvre une initiative stratégique axée sur l'éclairage horticole et à spectre modulable. Forte de son expertise en opto-semiconducteurs, l'entreprise développe des luminaires architecturaux de pointe capables d'ajuster dynamiquement le spectre lumineux afin d'optimiser les rythmes circadiens humains sur les lieux de travail ou d'influencer précisément la croissance des plantes dans les installations d'agriculture urbaine, alliant ainsi innovation technique et impact biologique.

- Hubbell Incorporated se positionne sur le marché de l'éclairage architectural grâce à une stratégie d'acquisitions stratégiques et d'intégration verticale. En rachetant des marques leaders telles que Columbia Lighting et Thread, Hubbell a élargi son offre pour proposer des solutions complètes, de la fabrication des luminaires aux systèmes de contrôle et de câblage. L'entreprise est ainsi en mesure de fournir des systèmes clés en main répondant aux spécifications techniques pour les grands projets commerciaux, industriels et d'infrastructures, garantissant fiabilité et fluidité dans la réalisation des projets.

- Zumtobel Group AG, spécialiste du marché haut de gamme, privilégie une stratégie axée sur un éclairage centré sur l'humain et un design d'exception. Son initiative « Lighting for People » met l'accent sur un éclairage biologiquement efficace qui favorise le confort visuel, le bien-être et la performance. En associant la recherche photobiologique à une architecture primée, l'entreprise cible des projets prestigieux où la qualité de l'éclairage, l'esthétique et le confort de l'utilisateur sont primordiaux, lui conférant ainsi un positionnement premium.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial de l'éclairage architectural est caractérisé par une concurrence intense et une consolidation, les acteurs majeurs se développant grâce à des acquisitions stratégiques, l'innovation technologique et un fort accent mis sur des solutions d'éclairage durables et centrées sur l'humain. Parmi les initiatives clés figurent l'intégration de l'Internet des objets (IoT) et des systèmes d'éclairage connectés pour créer des bâtiments intelligents, ainsi qu'une stratégie de développement sur les segments professionnels et de projets à plus forte marge. Si les acteurs européens et américains dominent historiquement ce marché, les fabricants asiatiques connaissent une croissance rapide grâce à leur leadership en matière de coûts et à l'amélioration de leurs capacités de conception. Par exemple, en mai 2025, K-LITE a lancé une toute nouvelle gamme de produits d'éclairage architectural à LED. Ce secteur, spécialisé dans l'éclairage extérieur, est un fervent défenseur de l'initiative « Make in India ». Le marché est de plus en plus stimulé par les réglementations énergétiques et la demande croissante d'éclairage en tant que service.

Paysage concurrentiel du marché :

Développements récents

- En août 2025, Hafele a lancé la série Columbia, un ajout remarquable à sa gamme d'éclairage architectural, offrant un éclairage haute définition et des performances de pointe. Fort du succès de la gamme Loox, qui a révolutionné l'éclairage de meubles au cours de la dernière décennie, Hafele étend désormais son expertise à l'ensemble de la pièce, redéfinissant ainsi la manière dont les espaces sont éclairés, vécus et appréciés.

- En mai 2024, Lutron Electronics , leader de confiance dans le domaine de l'éclairage architectural, des stores et des commandes intuitives, lance sa toute nouvelle innovation en matière d'éclairage encastré de luxe : les spots encastrés architecturaux Ketra D2 et Rania D2.

- En novembre 2025, NEO Architectural Lighting lance la nouvelle série Peak de luminaires d'éclairage sur poteau à échelle piétonne. Cette série flexible et performante comprend deux modèles : Peak 380 et Peak 320. Conçus par AART Designers, ces luminaires offrent des performances de pointe dans un design minimaliste et biophilique, idéaux pour les routes, les parcs, les complexes résidentiels, les parkings, les allées et bien plus encore.

- Report ID: 8342

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.