Perspectives du marché de l'antimoine :

Le marché de l'antimoine représentait 2,5 milliards de dollars en 2025 et devrait atteindre 4,7 milliards de dollars, avec un taux de croissance annuel composé (TCAC) de 6,5 % sur la période 2026-2035. En 2026, la taille du marché de l'antimoine était estimée à 2,6 milliards de dollars.

Le marché mondial de l'antimoine trouve de nombreuses applications dans divers secteurs d'utilisation finale, tels que les pigments et les peintures, la chimie, la céramique, le verre, l'électronique, les semi-conducteurs, l'optique de précision et la production de batteries. L'antimoine (Sb) est principalement utilisé comme durcisseur du plomb (Pb) dans les batteries, pour accroître la dureté des balles (l'antimoine est allié au plomb ; généralement moins de 2 % en poids de Sb), et dans les soudures et autres alliages. Le trioxyde d'antimoine, un composé essentiel de l'antimoine, est couramment utilisé dans les formulations ignifuges, ainsi que dans la fabrication de jouets pour enfants, de vêtements et de housses de sièges pour automobiles et avions. Par ailleurs, en termes de disponibilité dans la chaîne d'approvisionnement, l'antimoine est commercialisé sous différentes formes : lingots, granulés, grenaille, fragments, blocs de coulée, poudre et monocristaux. On estime sa présence dans la croûte terrestre entre 0,2 et 0,5 partie par million. L'antimoine étant chalcophile, il est généralement extrait avec du soufre et des métaux lourds tels que le plomb, l'argent et le cuivre. Bien que l'antimoine se présente sous plus d'une centaine de formes, la stibnite ( Sb₂S₃ ) est principalement extraite du minerai d'antimoine.

Selon le Bureau des mines et de la géologie du Montana (MBMG), le prix moyen de l'antimoine métallique s'établissait à 5,60 USD/lb en 2024 et à 12 346 USD/t en 2023. Le prix actuel est de 11,38 USD/lb, compte tenu des restrictions à l'exportation imposées par la Chine. En août 2024, la Chine a imposé des restrictions sur les exportations d'antimoine (y compris l'oxyde d'antimoine, les métaux antimoine, le minerai d'antimoine, les procédés de fusion or-antimoine et les technologies de séparation) à l'échelle mondiale, pour des raisons de sécurité nationale. La Chine est le premier fournisseur mondial, représentant 48 % de la production mondiale et 63 % des importations américaines d'antimoine. De ce fait, le prix de l'antimoine a atteint un pic en 2024, s'établissant à environ 33 000 USD la tonne, selon les données publiées par le Congrès américain (le Joint Research Center a indiqué que les coûts avaient atteint 38 000 USD la tonne en décembre 2024). Face aux perturbations persistantes de l'approvisionnement en matières premières, les États-Unis cherchent à se découpler de leur dépendance à l'égard de la Chine et à sécuriser leurs chaînes d'approvisionnement en antimoine auprès de sources non chinoises.

Clé Antimoine Résumé des informations sur le marché:

Points saillants régionaux :

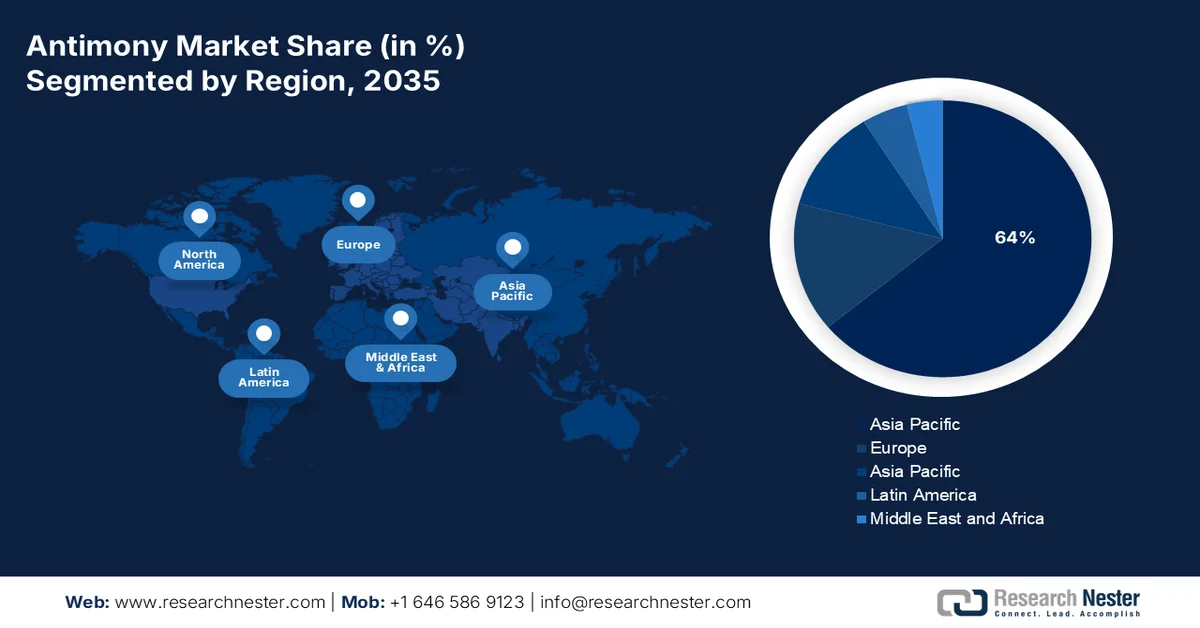

- La région Asie-Pacifique devrait représenter plus de 64 % des revenus du marché de l'antimoine d'ici 2035, grâce à une production et une fabrication en aval solides en Chine, au Japon et en Inde, renforcées par d'importantes réserves minières régionales et la croissance de la production dans les secteurs des pigments, de l'automobile et de l'industrie.

- L’Amérique du Nord devrait détenir une part importante des revenus d’ici 2035, grâce à une demande américaine soutenue en matière d’équipements de défense, de munitions et d’applications de plomb antimonié, soutenue par le recyclage et des chaînes d’approvisionnement dépendantes des importations.

Analyse du segment :

- Le segment du trioxyde devrait représenter 40 % des revenus du marché de l'antimoine d'ici 2035, grâce à son rôle dominant en tant que synergiste ignifuge et renforcé par le durcissement des réglementations de sécurité dans les secteurs de la construction, de l'automobile, de l'électricité et des biens de consommation.

- Le segment des retardateurs de flamme devrait générer une part importante des revenus au cours de la période prévisionnelle, grâce à son utilisation intensive dans la production de retardateurs de flamme bromés et à son adoption croissante dans les applications de sécurité industrielles et grand public.

Principales tendances de croissance :

- La demande militaire américaine croissante a conduit à un découplage des efforts de production de matières premières avec la dépendance étrangère.

- Une production élevée de plomb pour répondre aux besoins des utilisateurs finaux témoigne d'une conjoncture économique très favorable.

Principaux défis :

- La forte biodéposition d'antimoine engendre des préoccupations environnementales

Acteurs clés : Albemarle Corporation, BASF SE, Dow, Eastman Chemical Company, Huntsman Corporation, LANXESS AG, ICL Group Ltd., Clariant AG, Italmatch Chemicals SpA, Nabaltec AG, JM Huber Corporation, FRX Innovations, DuPont, DSM, THOR Group, Alexium International, Jiangsu Jacques Technology Co., Ltd., Rin Kagaku Kogyo Co., Ltd., Sanwa Chemical Co., Ltd., TOR Minerals International Inc.

Mondial Antimoine Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,5 milliards de dollars américains

- Taille du marché en 2026 : 2,6 milliards de dollars américains

- Taille du marché prévue : 4,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,5 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Asie-Pacifique (plus de 64 % de part de marché d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, Japon, Inde, États-Unis, Russie

- Pays émergents : Kirghizistan, Turquie, Tadjikistan, Belgique, France

Last updated on : 5 February, 2026

Marché de l'antimoine - Facteurs de croissance et défis

Facteurs de croissance

- La demande militaire américaine croissante a entraîné une réduction de la dépendance aux matières premières étrangères : les ventes d’équipements militaires américains ont connu une hausse sans précédent de 16 % en 2023, dans un contexte de conflit russo-ukrainien, pour atteindre 238 milliards de dollars. L’antimoine étant un élément crucial pour la fabrication d’équipements de défense, les États-Unis n’en stockent que 1 100 unités, contre une consommation de 23 000 unités en 2023, selon un rapport du Centre d’études stratégiques et internationales (CSIS) de 2024. Les États-Unis n’exploitent plus d’antimoine depuis la fermeture de la mine Sunshine dans l’Idaho en 2001. Ils couvrent 18 % de leurs besoins grâce au recyclage des batteries au plomb et importent le reste de Chine (63 %), de Belgique (8 %), d’Inde (6 %) et de Bolivie (4 %).

Perpetua Resources a annoncé son intention de relancer l'exploitation de la mine d'or de Stibnite afin de produire à nouveau localement du trisulfure d'antimoine, notamment pour les munitions et les missiles. Ce projet a bénéficié d'une subvention de 24,8 millions de dollars du département de la Défense américain en décembre 2022, dans le cadre de son programme d'investissements du Defense Production Act, ainsi que d'un prêt d'un milliard de dollars de la Banque d'import-export des États-Unis. Suite aux annonces chinoises concernant les restrictions à l'exportation, le cours de l'action Perpetua a bondi de 19 %, dépassant ainsi son plus haut niveau en trois ans. Après la Chine (40 kt), le Tadjikistan (21 kt), la Turquie (6 kt) et la Birmanie (4,6 kt) étaient les principaux producteurs d'antimoine en 2023. Le Tadjikistan, deuxième producteur mondial d'antimoine, a entamé en février 2024 un dialogue avec le département d'État américain sur les minéraux critiques (C5+1), réunissant les cinq pays d'Asie centrale, afin de discuter de leurs objectifs communs et de la mise en place d'une collaboration étroite pour le commerce des minéraux critiques. Le gouvernement tadjik a adhéré au projet, et l'investisseur américain Comsup Commodities a financé à hauteur de plus de 300 millions de dollars la mise en place d'installations de traitement de l'antimoine au Tadjikistan. On estime que cela stimulera les exportations d'antimoine du Tadjikistan et favorisera la croissance du marché américain de l'antimoine. - La forte production de plomb, destinée à répondre aux besoins des utilisateurs finaux, témoigne d'une conjoncture économique favorable : le secteur de la fabrication de batteries a connu une demande croissante de plomb, la capacité de production de cellules ayant augmenté de 30 % en 2024 pour atteindre 1 TWh par an. Parallèlement, la demande américaine de batteries pour véhicules électriques a enregistré un TCAC de 20 % en 2024, selon l'AIE. Aux États-Unis, le plomb a été produit localement par cinq mines du Missouri, comme sous-produit de deux mines de zinc en Alaska et par deux mines d'argent dans l'Idaho. La valeur du plomb récupérable extrait s'élevait à 670 millions de dollars en 2024, contre 660 millions de dollars en 2023. De plus, ce secteur contribue directement au PIB et à l'emploi aux États-Unis. En 2021, le marché américain des batteries au plomb a créé 37 490 emplois directs, généré 3 milliards de dollars de revenus du travail, contribué 4 milliards de dollars au PIB et généré un résultat total de 14,5 milliards de dollars. 37 400 emplois chez les fournisseurs, 2,8 milliards de dollars de revenus du travail, 4,8 milliards de dollars de contribution au PIB et une production de 10,1 milliards de dollars ; 45 720 emplois induits, 2,7 milliards de dollars de revenus du travail, 4,7 milliards de dollars de contribution au PIB et 8,4 milliards de dollars de production.

Défis

- La forte biodéposition d'antimoine suscite des inquiétudes environnementales : la Chine, la Bolivie et la Russie représentent 80 % de la production mondiale. Aux abords du plus grand site d'extraction d'antimoine au monde, situé dans la province du Hunan en Chine, les concentrations d'antimoine dans les sols miniers varient de 101 à 5 045 mg/kg et de 17 à 288 µg/L dans l'eau, comme l'indiquait un rapport de ScienceDirect de janvier 2022. De même, dans la province espagnole d'Estrémadure, les zones d'extraction d'antimoine abandonnées présentent des concentrations comprises entre 225 et 2 449 mg / kg. Par ailleurs, aux États-Unis, environ 1 900 tonnes d'antimoine sont rejetées chaque année par près de 9 000 stands de tir publics et 3 000 stands de tir militaires. Une forte concentration d'antimoine dans les sols ou les sédiments est potentiellement toxique pour les écosystèmes et nuit à la santé humaine par accumulation dans la chaîne alimentaire. L'antimoine et ses dérivés interagissent avec les groupements sulfhydryles du corps humain, provoquant ainsi une hypoxie et un déséquilibre ionique cellulaires. Les troubles métaboliques du système nerveux et les préoccupations environnementales constituent les principaux freins à leur commercialisation.

Taille et prévisions du marché de l'antimoine :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

2,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'antimoine :

Analyse de segmentation par type

Le segment des trioxydes devrait représenter 40 % du chiffre d'affaires d'ici fin 2035. Le trioxyde d'antimoine (Sb₂O₃) détient la part la plus importante des applications en aval de l'antimoine, principalement comme agent synergique ignifuge. La croissance de ce segment est également alimentée par le renforcement des réglementations en matière de sécurité dans les secteurs du bâtiment, de l'automobile, de l'électronique et des biens de consommation. Du point de vue de l'offre, la production est fortement concentrée en Chine, qui domine l'extraction et le raffinage de l'antimoine. Le récent durcissement des réglementations et les mesures d'octroi de licences d'exportation mises en place par la Chine ont contribué à la hausse des coûts d'approvisionnement en Europe, en Amérique du Nord et au Japon. La demande est restée forte malgré ces fluctuations de coûts. Dans les années à venir, ce segment de marché devrait conserver son importance structurelle, soutenu par la croissance des applications ignifuges, de la fabrication électronique et du développement des infrastructures, tout en devant relever les défis liés à la sécurité d'approvisionnement, au respect des normes environnementales et à la stabilité des prix.

Analyse du segment d'utilisation finale

Le segment des retardateurs de flamme devrait générer une part importante des revenus au cours de la période de prévision. D'ici 2030, la taille du marché des retardateurs de flamme devrait atteindre 16,6 milliards de dollars américains, selon un rapport du Programme des Nations Unies pour l'environnement (PNUE). Aux États-Unis, les retardateurs de flamme représentaient 39 % de la consommation totale d'antimoine en 2024. Par ailleurs, les principales applications mondiales du brome comprennent la production de retardateurs de flamme bromés, généralement dérivés d'oxydes d'antimoine (RFB), et de fluides de forage à base de saumure claire. La consommation apparente de brome aux États-Unis en 2024 était supérieure à celle de l'année précédente. L'importance de ce segment de marché a stimulé la production globale de retardateurs de flamme et d'équipements connexes.

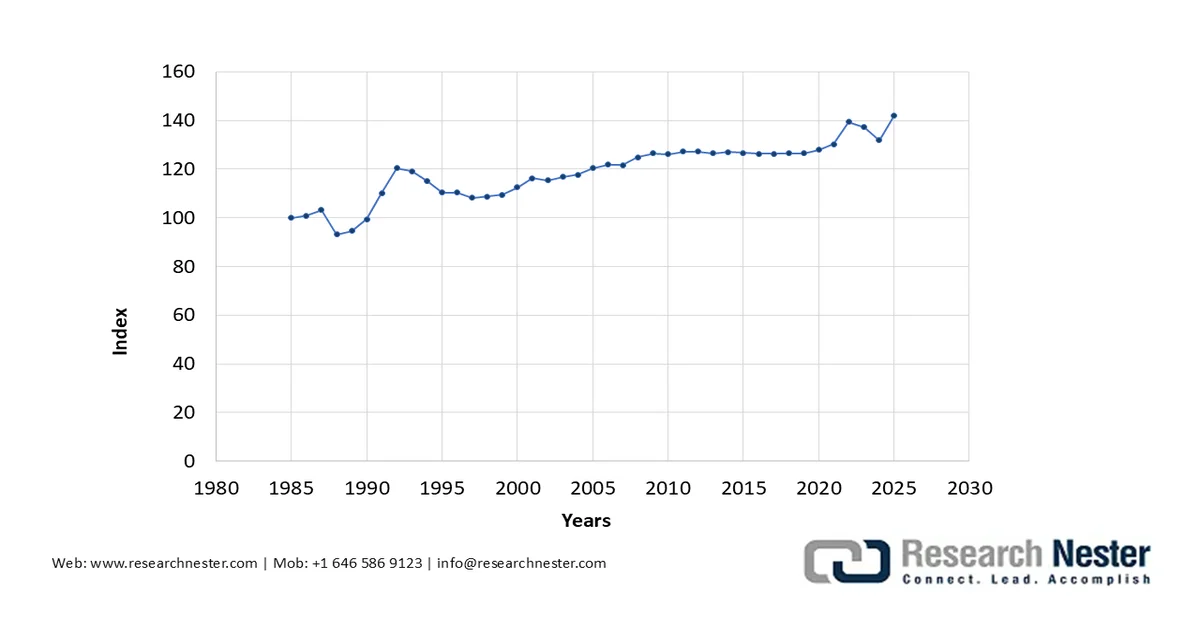

Indice des prix à la production par produit : Machines et équipements : Équipements de visée, de suivi et de lutte contre le tir, optiques (1985-2025)

Source : FRED

Notre analyse approfondie du marché mondial de l'antimoine comprend les segments suivants :

Segment | Sous-segment |

Taper |

|

Produit |

|

Méthode de production |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'antimoine - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait générer la plus grande part de revenus, soit plus de 64 %, au cours de la période d'évaluation. Cette performance s'explique par l'important volume de production et d'approvisionnement de produits tels que les composants automobiles et les pigments en provenance de Chine, du Japon et d'Inde. Le Japon occupe une place prépondérante dans le commerce mondial des pigments, représentant 244 millions de dollars américains en 2023 dans les exportations de pigments et de dioxyde de titane. L'antimoine est généralement extrait sous forme de sulfure minéral appelé stibnite ( Sb₂S₃ ), mais on le trouve également sous forme métallique dans la région Asie - Pacifique (notamment dans des sulfosels complexes tels que la cylindrite, la boulangérite, la jamesonite, la tétrasénite et la pyrargyrite). En 2023, la Chine détenait les plus importantes réserves (640 kt), suivie de la Russie (350 kt) et du Kirghizistan (260 kt).

L'Inde se classait au 8e rang (sur 73) des plus grands exportateurs en 2023, avec un volume d'exportations de 20,1 millions de dollars. Cette année-là, ses exportations étaient principalement destinées aux États-Unis (16,3 millions de dollars), au Brésil (844 000 dollars), aux Pays-Bas (577 000 dollars), à l'Espagne (317 000 dollars) et au Canada (305 000 dollars). Selon l'OEA, les exportations indiennes de minerais et de concentrés d'antimoine s'élevaient à 23 100 dollars en 2023. Les principaux pays d'origine des importations indiennes entre 2022 et 2023 étaient le Tadjikistan (13,1 millions de dollars), la Chine (8,79 millions de dollars) et l'Italie (181 000 dollars). L'Inde se classait également au 11e rang des exportateurs d'oxydes d'antimoine sur 58 pays, pour une valeur de 5,21 millions de dollars américains. Ces exportations étaient principalement destinées à Oman (961 000 dollars), à l'Arabie saoudite (844 000 dollars), aux Émirats arabes unis (756 000 dollars), à la Thaïlande (591 000 dollars) et au Bangladesh (480 000 dollars). Le rôle crucial du pays dans le commerce mondial a hissé le marché indien de l'antimoine au premier plan international.

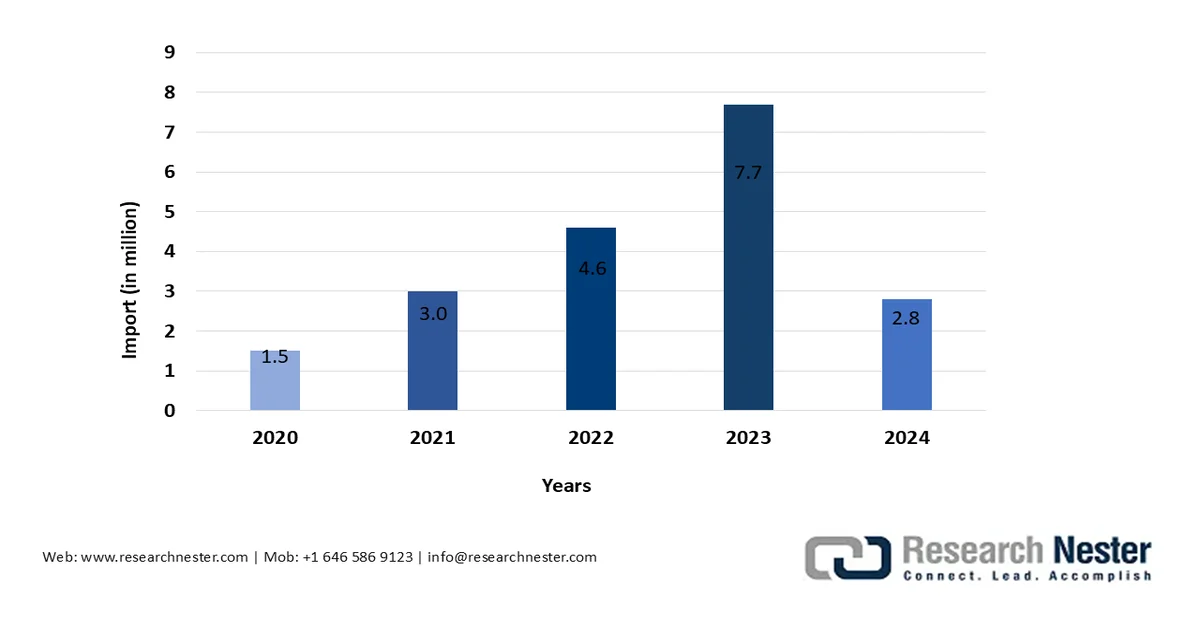

Importations indiennes d'antimoine et d'articles, y compris les déchets et rebuts, en provenance d'Oman (2020-2024)

Source : Trading Economics

Le marché chinois de l'antimoine est porté par la position dominante du pays dans la chaîne d'approvisionnement mondiale. La Chine a consacré des décennies à la mise en place d'une infrastructure robuste d'extraction, de raffinage et de transformation de l'antimoine. En 2024, elle a instauré des mesures de licences d'exportation pour le minerai d'antimoine, les produits raffinés et les technologies associées, avant de restreindre ses exportations. Cette politique stratégique a fortement réduit les exportations et engendré une volatilité des prix mondiaux. Les marchés finaux ayant connu la plus forte croissance pour les exportations chinoises d'oxyde d'antimoine étaient les États-Unis (21,9 millions USD), le Mexique (13 millions USD) et le Vietnam (9,49 millions USD).

Importations mondiales d'antimoine en provenance de Chine, 2020-2023

Minerais et concentrés | 23% |

Oxyde | 76% |

Métal brut et poudre | 24% |

Métal total et oxyde | 63% |

Source : CSIS

Aperçu du marché nord-américain

Le marché nord-américain de l'antimoine devrait représenter une part importante des revenus, en raison de la forte demande du secteur de la fabrication d'équipements de défense aux États-Unis. Aucune mine d'antimoine commercialisable n'a été extraite aux États-Unis en 2024 ; le métal et l'oxyde d'antimoine primaires étaient produits par un seul acteur du Montana à partir de matières premières importées. L'antimoine secondaire provenait du recyclage du plomb antimonié issu des batteries au plomb-acide. La valeur de l'antimoine secondaire produit en 2024 s'élevait à 73 millions de dollars américains. Le recyclage a couvert 15 % de la consommation intérieure, le reste étant assuré par des importations. Selon les données de l'USGS, en 2024, l'antimoine était principalement utilisé dans les produits métalliques, tels que le plomb antimonié et les munitions (40 %), les retardateurs de flamme (39 %) et la céramique, le verre et le caoutchouc (produits non métalliques) (21 %).

Aux États-Unis , l'antimoine est principalement utilisé dans la fabrication de munitions, de retardateurs de flamme, de verre, de céramique et de produits en caoutchouc, qui font généralement appel à des oxydes d'antimoine, au trisulfure d'antimoine ou à l'antimoine métallique. Par ailleurs, l'utilisation du trioxyde d'antimoine comme agent de clarification dans la production de verre photovoltaïque a connu une forte augmentation ces dernières années, et le recours répandu à l'hydrure d'antimoine pour le dopage du silicium dans l'industrie des semi-conducteurs par dépôt chimique en phase vapeur (CVD) souligne l'importance du marché américain pour ce métal. Cependant, les États-Unis ne produisent que très peu d'antimoine sur leur territoire (seulement 60 kt de réserves, principalement situées dans l'Idaho, l'Alaska, le Nevada et le Montana). Une mine d'or et d'antimoine, soutenue par le gouvernement, est en cours d'exploitation dans l'Idaho, avec des ressources minières de 18 477 kt à une teneur en antimoine de 0,48 %. Enfin, une raffinerie d'antimoine située dans l'ouest du Montana transforme du minerai étranger en produits à base d'antimoine. Au Montana, la présence de minéralisation d'antimoine est limitée aux alentours de Thompson Falls, dans le comté de Sanders. Après l'arrêt de l'exploitation minière en 1980, la fusion s'est poursuivie et les gisements de la région sont tous sous forme de sulfures polymétalliques.

Le marché canadien de l'antimoine est encore à ses balbutiements en termes de capacité de production et d'utilisation nationales. Historiquement, le principal producteur canadien est la mine de Beaver Brook, et des sociétés comme Antimony Resources Corp., New Age Metals et Madison Metals mènent activement des activités d'exploration, ciblant d'importants gisements au Nouveau-Brunswick, à Terre-Neuve-et-Labrador et en Ontario afin d'accroître l'approvisionnement futur. Les exportations canadiennes se sont élevées à 1,5 million de dollars américains en 2021, pour un volume de 109 327 kg. En 2023, les importations d'oxydes d'antimoine ont été évaluées à 15,3 millions de dollars américains, soit 2 231 600 kg, tandis que celles d'antimoine et d'articles, y compris les déchets, ont atteint 9,5 millions de dollars américains, soit 1 671 820 kg.

Aperçu du marché européen

Le marché européen de l'antimoine est porté par la demande croissante d'antimoine dans des secteurs tels que la céramique, les peintures et l'automobile. L'UE est dépendante des importations de minerai d'antimoine, la Turquie en fournissant environ 77 %, principalement à l'Italie. Selon le Centre commun de recherche, l'UE a une faible dépendance vis-à-vis de l'approvisionnement chinois en minerai en raison des restrictions à l'exportation imposées par la Chine. De ce fait, l'UE a progressivement diversifié ses sources d'approvisionnement, le Tadjikistan représentant désormais 52 % des importations, destinées à la France et à la Belgique, tandis que la part de la Chine a diminué, passant de 40 % en 2020 à 18 % en 2023. Les Pays-Bas demeurent toutefois le seul pays européen à continuer d'importer significativement de Chine. L'UE produit annuellement 28 kt d'oxydes d'antimoine et en exporte 7,5 kt vers le Royaume-Uni, les États-Unis et la Turquie, ce qui en fait un exportateur net. Si les acteurs du marché européen parviennent à stabiliser leurs approvisionnements en antimoine métallique, ils pourront vraisemblablement renforcer leur position sur le marché mondial des exportations.

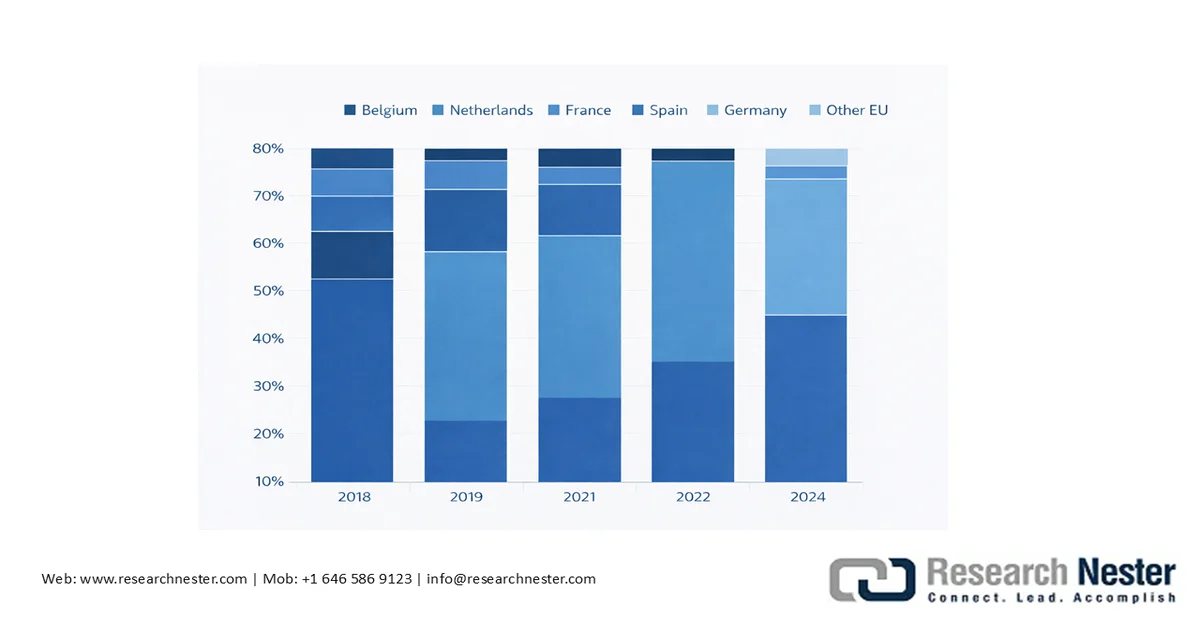

Répartition par destination au sein de l'UE des exportations chinoises d'antimoine métallique (2018-2024)

Source : Centre commun de recherche, GACC (2024)

Utilisation des matériaux, répartition des secteurs NACE2 et valeur ajoutée (VA)

Matériel | Application | Partager | Secteur NACE | VA en millions d'euros |

Antimoine | Plastiques (catalyseurs et stabilisants) | 6% | C20 - Fabrication de produits chimiques | 132 361 |

Source : Europe

En 2023, les Pays-Bas absorbaient environ 98 % des exportations chinoises vers l'Europe. L'UE dépend fortement des pays étrangers pour ses besoins en antimoine, métal nécessaire à la production d'oxydes et de composés destinés à ses industries nationales. De fait, les importations d'antimoine ont atteint en moyenne 19 kt entre 2019 et 2023, tandis que la production n'était que de 456 kt sur la même période. Entre 2019 et 2023, la consommation de l'UE s'est élevée à 18,8 kt et, en 2021, les importations ont culminé à 22,3 kt, avant de diminuer progressivement pour atteindre 16,7 kt en 2023. Ce recul s'explique notamment par une baisse notable de 35 % des importations chinoises et de 63 % des importations vietnamiennes entre 2021 et 2023, soulignant la moindre dépendance de l'UE vis-à-vis de ses partenaires d'Asie du Sud. Le Tadjikistan (7,6 kt en moyenne) est, depuis 2020, le premier exportateur, approvisionnant principalement la Belgique et la France.

Le marché allemand de l'antimoine est encore à ses balbutiements en termes de production. En 2023, l'Allemagne détenait une part de 0,9 %, soit 0,8 tonne d'antimoine transformé. Elle n'est pas productrice d'antimoine ; la transformation existante repose sur des matières premières importées ou sur de faibles flux de récupération secondaire. Les valeurs unitaires à l'importation d'Eurostat pour le code SH 282580 et les codes associés constituent le meilleur indicateur du coût rendu pour les acheteurs allemands, basé sur les données gouvernementales. Eurostat note que les prix à l'importation, au transport et à l'exportation ont fortement augmenté tout au long de 2022, se sont stabilisés en 2023, puis ont atteint de nouveaux sommets en 2024.

Principaux acteurs du marché de l'antimoine :

- Société Albemarle (États-Unis)

- BASF SE (Allemagne)

- Dow (États-Unis)

- Eastman Chemical Company (États-Unis)

- Huntsman Corporation (États-Unis)

- LANXESS AG (Allemagne)

- ICL Group Ltd. (Israël)

- Clariant AG (Suisse)

- Italmatch Chemicals SpA (Italie)

- Nabaltec AG (Allemagne)

- JM Huber Corporation (États-Unis)

- FRX Innovations (Canada)

- DuPont (États-Unis)

- DSM (Pays-Bas)

- Groupe THOR (Royaume-Uni)

- Alexium International (Australie)

- Jiangsu Jacques Technology Co., Ltd. (Chine)

- Rin Kagaku Kogyo Co., Ltd. (Japon)

- Sanwa Chemical Co., Ltd. (Japon)

- TOR Minerals International Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Albemarle Corporation : Un important producteur mondial de produits chimiques de spécialité, doté d'un vaste portefeuille incluant des retardateurs de flamme utilisés dans les secteurs de l'électronique, du bâtiment et de la construction, de l'automobile, du textile et autres secteurs d'application. L'entreprise figure parmi les leaders mondiaux des retardateurs de flamme et est reconnue pour son innovation dans les technologies d'additifs, lui permettant de répondre à l'évolution des normes de sécurité incendie et des exigences réglementaires. Si Albemarle est surtout connue pour ses dérivés du brome utilisés comme retardateurs de flamme, ces produits agissent souvent en synergie avec des agents tels que le trioxyde d'antimoine dans des formulations où les propriétés thermorésistantes de l'antimoine renforcent la résistance au feu.

- Dow : Dow est un important fabricant de produits chimiques diversifiés qui intègre des additifs et des solutions ignifuges à ses polymères et produits de spécialité. Les produits Dow jouent souvent un rôle crucial à l'intersection de la conformité aux normes de sécurité incendie et des performances mécaniques. Bien que Dow ne soit pas principalement un producteur d'antimoine, ses formulations ignifuges peuvent incorporer des synergistes (comme le trioxyde d'antimoine) en fonction de l'application et des exigences réglementaires. La présence de l'entreprise dans les principaux classements du marché des ignifuges à base d'antimoine souligne son rôle dans ce segment.

- Eastman Chemical Company : Eastman est une entreprise mondiale de produits chimiques et de matériaux de spécialité, spécialisée dans les additifs ignifuges et les polymères techniques utilisés dans la construction, l'électronique, l'automobile et d'autres secteurs. Elle investit dans la recherche et le développement afin d'améliorer les performances et la sécurité de ses produits, notamment en produisant des additifs et des composés polymères ignifuges qui aident les équipementiers à se conformer aux normes de sécurité incendie en constante évolution. Bien qu'elle ne produise pas d'antimoine, la gamme de produits d'Eastman s'intègre à l'écosystème des retardateurs de flamme à base d'antimoine grâce à des formulations où le trioxyde d'antimoine ou des synergistes apparentés sont associés à d'autres agents ignifuges pour répondre à des critères de sécurité spécifiques.

Voici une liste des principaux acteurs opérant sur le marché mondial de l'antimoine :

Le marché mondial de l'antimoine est porté par des initiatives stratégiques d'entreprises telles que l'expansion des activités minières, la stabilisation de la chaîne d'approvisionnement et le renforcement des partenariats avec les entreprises utilisatrices finales afin de consolider leur positionnement sur le marché. De plus en plus d'acteurs se conforment aux cadres réglementaires gouvernementaux et opèrent à l'échelle mondiale pour pénétrer des marchés plus vastes et favoriser leur expansion géographique. Vous trouverez ci-dessous un résumé, établi par la Securities and Exchange Commission (SEC), des principaux documents vérifiés déposés par les entreprises du secteur de l'antimoine entre 2021 et 2025.

Résumé des documents vérifiés déposés par les sociétés du secteur de l'antimoine

Entreprise | Documents déposés auprès de la SEC | Foyer primaire d'antimoine | Notes |

United States Antimoine Corp (UAMY) | 10-K / 10-Q / 8-K | Oui | Producteur et raffineur d'antimoine américain verticalement intégré. |

Nova Minerals Ltd | Documents déposés auprès de la SEC | Partiel | Exploration combinée de l'or et de l'antimoine. |

Perpetua Resources Corp | Mentions de la SEC et annexes du projet | Oui (sur le terrain) | Développement de la mine d'antimoine de Stibnite (documentation du projet). |

Trafigura / Nyrstar | Pas la SEC | Oui (via les installations) | Production industrielle. |

Source : SEC

Paysage concurrentiel du marché :

Développements récents

- En septembre 2025, le département américain de la Guerre a octroyé un financement de 43,3 millions de dollars à Alaska Range Resources, LLC (ARR) afin de faciliter la production terrestre de trisulfure d'antimoine. Ce financement favorisera l'extraction et le traitement de minéraux critiques et de divers dérivés.

- Report ID: 4171

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.