Perspectives du marché anti-drones :

Le marché des systèmes anti-drones était évalué à 3,5 milliards de dollars en 2025 et devrait atteindre 18,7 milliards de dollars d'ici 2035, soit un taux de croissance annuel composé (TCAC) de 20,5 % sur la période de prévision allant de 2026 à 2035. En 2026, la taille du secteur des systèmes anti-drones est estimée à 4,2 milliards de dollars.

Le marché des systèmes anti-drones est promis à une croissance fulgurante dans les années à venir, la multiplication des drones commerciaux engendrant un besoin accru de systèmes responsables de surveillance et de gestion de l'espace aérien. Les préoccupations croissantes concernant les menaces pesant sur la sécurité des aéroports, des bases militaires, des événements publics et des installations énergétiques encouragent l'adoption de technologies de détection et d'atténuation avancées. Selon les statistiques officielles publiées par le Government Accountability Office (GAO) des États-Unis en mars 2024, le nombre de systèmes d'aéronefs sans pilote (drones) aux États-Unis est en augmentation. La Federal Aviation Administration (FAA) prévoit que la flotte de drones commerciaux passera d'environ 727 000 en 2022 à 955 000 d'ici 2027. Cette expansion soulève des inquiétudes quant à la sûreté et la sécurité aux abords des aéroports. D'après la Transportation Security Administration (TSA), plus de 2 000 observations de drones ont été signalées à proximité des aéroports américains depuis 2021, dont 63 incidents entre 2021 et 2022 ayant nécessité des manœuvres d'évitement de la part des pilotes, ce qui met en évidence les risques opérationnels pour la sécurité aérienne.

Par ailleurs, la croissance du marché des systèmes anti-drones est stimulée par les gouvernements, les organismes de défense et les opérateurs d'infrastructures critiques qui font de la protection contre les drones non autorisés ou hostiles une priorité. La collaboration entre les acteurs du secteur et la prise de conscience croissante des risques liés aux drones devraient favoriser l'expansion continue de ce marché à l'échelle mondiale. En novembre 2025, le programme de subventions C-UAS (Counter-Unmanned Aircraft Systems) du Département de la Sécurité intérieure, administré par la FEMA (Agence fédérale de gestion des urgences), a alloué un total de 500 millions de dollars au renforcement des capacités des États et des collectivités locales en matière de détection, d'identification, de suivi et d'atténuation des activités illégales liées aux drones. Il a également été précisé que pour l'exercice 2026, 250 millions de dollars étaient prioritairement destinés aux 11 États accueillant des événements de la Coupe du Monde de la FIFA et à la région de la capitale nationale lors des célébrations d'America 250, ces deux événements étant classés SEAR 1 ou 2. Les 250 millions de dollars restants seront distribués au cours de l'exercice 2027 à l'ensemble des 56 États et territoires, l'accent étant mis sur le renforcement des capacités nationales de détection et d'intervention.

Clé Anti-drone Résumé des informations sur le marché:

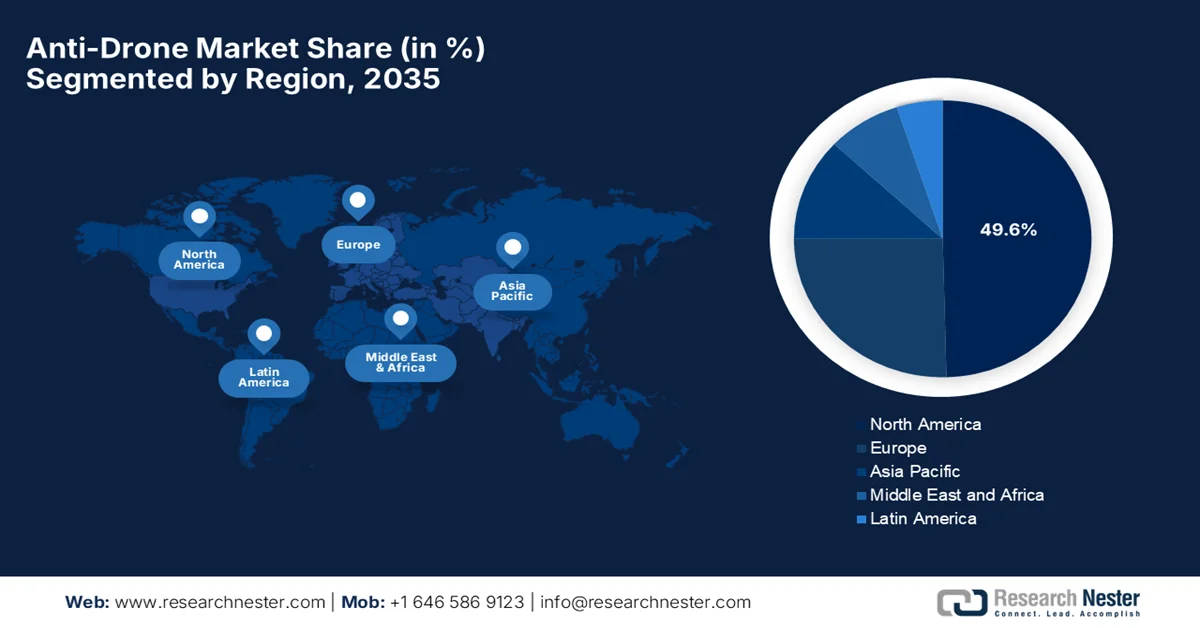

Points saillants régionaux :

- L'Amérique du Nord devrait détenir 49,6 % du marché anti-drones d'ici 2035, grâce à l'augmentation des budgets de défense et au déploiement de systèmes anti-drones multi-capteurs avancés sur les infrastructures critiques, accélérés par la menace croissante que représentent les drones pour les installations énergétiques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision 2026-2035, encouragée par la multiplication des initiatives gouvernementales et l'adoption de technologies avancées de détection et d'atténuation des drones pour la sécurité des infrastructures, stimulées par des cadres réglementaires renforcés et des programmes de modernisation de la défense.

Analyse du segment :

- Le segment des brouilleurs RF sur le marché anti-drones devrait représenter 60,5 % des revenus d'ici 2035, grâce à sa fiabilité opérationnelle et à son déploiement généralisé dans les systèmes de défense, impulsé par la nécessité de perturber les liaisons de communication des drones hostiles.

- Le segment terrestre devrait détenir une part considérable au cours de la période de prévision 2026-2035, renforcé par le déploiement croissant de systèmes de défense anti-drones stationnaires pour les infrastructures critiques et les installations militaires, stimulé par l'augmentation des investissements dans les infrastructures de sécurité fixes.

Principales tendances de croissance :

- Augmentation des budgets militaires

- Croissance des drones de loisirs

Principaux défis :

- Problèmes réglementaires et juridiques

- Cybersécurité et vulnérabilités des systèmes

Acteurs clés : RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Dedrone Holdings Inc., WhiteFox Defense Technologies, Inc., Fortem Technologies, Inc., The Boeing Company, Thales Group, Leonardo SpA, Saab AB, Rheinmetall AG, DroneShield Ltd., QinetiQ Group PLC, ELTA Systems Ltd., Sentrycs Ltd., Zen Technologies Ltd., Indrajaal Pvt. Ltd., Paras ANTI-Drone Technologies Pvt. Ltd., LIG Nex1 Co., Ltd., Rohde & Schwarz GmbH & Co. KG, Ondas Inc., Airbus Helicopters, Volatus Aerospace

Mondial Anti-drone Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,5 milliards de dollars américains

- Taille du marché en 2026 : 4,2 milliards de dollars américains

- Taille du marché prévue : 18,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 20,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 49,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Inde, Royaume-Uni, Israël

- Pays émergents : Japon, Corée du Sud, Australie, Allemagne, France

Last updated on : 8 September, 2025

Marché des systèmes anti-drones : facteurs de croissance et défis

Facteurs de croissance

- Augmentation des budgets militaires : Partout dans le monde, les pays augmentent leurs dépenses militaires afin de protéger leurs frontières et leurs infrastructures stratégiques, ce qui constitue le principal moteur des investissements dans les technologies anti-drones. Selon les statistiques officielles publiées par l'Institut international de recherche sur la paix de Stockholm (SIPRI) en avril 2025, les dépenses militaires mondiales ont atteint le montant considérable de 2 718 milliards de dollars en 2024, soit une hausse de 9,4 % par rapport à l'année précédente. Ces dépenses ont progressé de manière continue pendant dix ans, augmentant de 37 % entre 2015 et 2024, pour atteindre 2,5 % du PIB mondial. Cette augmentation est due à l'exacerbation des tensions géopolitiques, notamment les conflits tels que la guerre russo-ukrainienne et les conflits au Moyen-Orient, qui incitent de nombreux pays à accroître encore leurs budgets de défense, stimulant ainsi le marché des solutions anti-drones.

Dépenses militaires mondiales 2024 : principaux pays dépensiers, tendances régionales et aperçu des dépenses de l’OTAN

Fait clé | Valeur |

Les 5 principaux dépensiers militaires | États-Unis, Chine, Russie, Allemagne, Inde (60 % des dépenses mondiales) |

dépenses militaires américaines | 997 milliards de dollars américains |

dépenses militaires chinoises | 314 milliards de dollars américains |

Les dépenses militaires de la Russie | 149 milliards de dollars (↑ 38 %), soit 7,1 % du PIB |

Les dépenses militaires de l'Ukraine | 64,7 milliards de dollars (↑ 2,9 %), soit 34 % du PIB, 8e plus gros dépensier |

Dépenses militaires totales en Europe | 693 milliards de dollars US (↑ 17 %), tous pays ↑ sauf Malte |

dépenses totales de l'OTAN | 1 506 milliards de dollars (55 % du total mondial), OTAN européenne : 454 milliards de dollars |

Les pays membres de l'OTAN consacrent au moins 2 % de leur PIB aux dépenses militaires. | 18 membres (contre 11 en 2023) |

Source : SIPRI

- Croissance des drones de loisirs : Le nombre de drones utilisés dans l’agriculture, la logistique, la photographie, la surveillance et la construction croît rapidement. Cette augmentation des risques de violations de l’espace aérien et d’atteintes à la vie privée incite les organisations à adopter des solutions anti-drones. En février 2026, le Bureau d’information de la presse (PIB) a indiqué que l’Inde avait mis en place un écosystème de drones réglementé comptant plus de 38 500 drones enregistrés et 39 890 télépilotes certifiés par la DGCA (Direction générale de l’aviation civile indienne), permettant ainsi des applications dans les secteurs de l’agriculture, des infrastructures, de la gestion des catastrophes, des chemins de fer et de la défense. Des initiatives gouvernementales telles que le programme SVAMITVA et Namo Drone Didi ont permis d’exploiter les drones pour les levés topographiques, la gestion des cultures et l’autonomisation des groupes d’entraide féminins. Par ailleurs, des politiques comme la réglementation sur les drones de 2021 et ses amendements ultérieurs ont simplifié la réglementation, étendu les opérations commerciales et favorisé une adoption généralisée, révélant ainsi un fort potentiel de croissance pour le marché des solutions anti-drones.

- Renforcement de la R&D et de la collaboration industrielle : les entreprises de défense et les sociétés technologiques collaborent au développement de systèmes anti-drones de nouvelle génération. Par ailleurs, les investissements dans l’IA, l’apprentissage automatique et les technologies de fusion de capteurs accélèrent la croissance du marché anti-drones. En mars 2025, Raytheon, filiale de RTX, a annoncé avoir obtenu un nouveau contrat du Commandement des futurs systèmes de l’armée américaine (US Army Futures Command) pour perfectionner son environnement d’analyse et de démonstration de campagnes rapides (RCADE), destiné à la modélisation et à la simulation à grande échelle d’opérations multidomaines. L’entreprise a également indiqué que ce partenariat favorise l’expérimentation continue, permettant à l’armée d’intégrer les menaces réelles à l’analyse basée sur l’IA afin d’éclairer la conception stratégique des forces et la prise de décision, contribuant ainsi positivement à la croissance du marché anti-drones.

Défis

- Enjeux réglementaires et juridiques : Le marché des solutions anti-drones doit composer avec des obstacles réglementaires et juridiques très complexes, influencés par les restrictions imposées aux opérations de lutte contre les drones dans l’espace aérien civil. La plupart des pays appliquent des lois strictes encadrant l’utilisation des technologies de brouillage et de neutralisation des drones, car celles-ci peuvent perturber les communications et la sécurité publique. Dans ce contexte, l’obtention des autorisations de déploiement nécessite de longs processus de certification gouvernementale, notamment pour les aéroports, les zones urbaines et les infrastructures critiques. Par conséquent, les entreprises opérant dans ce secteur doivent garantir leur conformité aux réglementations aériennes locales, nationales et internationales, tout en préservant leur efficacité opérationnelle. Ces complexités juridiques peuvent ainsi retarder le déploiement des produits, accroître les coûts de mise en conformité et freiner l’expansion du marché des solutions anti-drones.

- Cybersécurité et vulnérabilités des systèmes : Les systèmes anti-drones sont interconnectés et basés sur l’IA, ce qui les rend extrêmement vulnérables aux cyberattaques, au piratage et à l’usurpation d’identité. Si des adversaires compromettent les capacités de détection et de suivi, les drones pourraient contourner les défenses ou détourner les systèmes anti-drones, engendrant ainsi des risques opérationnels sur le marché de la lutte anti-drones. L’intégration d’analyses dans le cloud, de logiciels de commande et de contrôle et de plateformes autonomes représente des vecteurs d’attaque supplémentaires. Garantir des protocoles de cybersécurité robustes, le chiffrement et la résilience face aux contre-mesures électroniques constitue un défi permanent qui freine la croissance de ce secteur. Les entreprises doivent investir dans la modélisation des menaces, les tests d’intrusion et la surveillance en temps réel afin de préserver l’intégrité de leurs systèmes.

Taille et prévisions du marché anti-drones :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

20,5% |

|

Taille du marché de l'année de référence (2025) |

3,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

18,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché anti-drones :

Analyse du segment technologique

Le brouilleur RF devrait dominer le marché, représentant 60,5 % des revenus du secteur anti-drones au cours de la période prévisionnelle. Ces brouilleurs fonctionnent en perturbant les canaux de communication entre un drone hostile et son opérateur, notamment les flux vidéo, la télémétrie, les systèmes de commande, de contrôle et de navigation, contraignant ainsi le drone à retourner à son point de départ ou à s'immobiliser. Sa fiabilité, sa simplicité et son efficacité en ont fait la technologie anti-drones la plus répandue et la plus performante auprès des forces armées et des services de sécurité. En février 2025, Adani Defence & Aerospace, en collaboration avec la DRDO, a annoncé avoir dévoilé le système anti-drones embarqué indien, fruit d'un partenariat public-privé mené dans le cadre du programme de transfert de technologie de la DRDO. Ce système intègre des lasers à haute énergie, des brouilleurs, un radar, des capteurs électro-optiques et un canon de 7,62 mm sur une plateforme mobile 4x4 pour la détection, le suivi et la neutralisation en temps réel des drones jusqu'à 10 km de distance.

Analyse du segment de plateforme

Dans le secteur des plateformes, le segment terrestre devrait représenter une part considérable du marché anti-drones au cours de la période considérée. Cette croissance est principalement alimentée par l'augmentation des investissements dans les systèmes de défense stationnaires destinés aux infrastructures critiques et aux installations militaires. Leur capacité d'adaptation et leur efficacité à couvrir de vastes zones soulignent la forte croissance attendue de ce segment dans les années à venir. À cet égard, Zen Technologies Limited a annoncé en juin 2024 avoir livré son système anti-drone Hard-Kill (Zen ADS HK) à l'Army Air Defence College d'Odisha, renforçant ainsi les capacités de défense de l'Inde face aux menaces de drones. L'entreprise a également précisé que ce système intègre un système de poursuite électro-optique, un télémètre laser et est compatible avec les plateformes d'armes automatiques, assurant une neutralisation précise des drones par tous les temps. Par conséquent, grâce à ces développements continus, ce segment gagne en visibilité dans le domaine des solutions de défense.

Analyse du segment d'utilisation finale

Selon le segment d'utilisation finale, le sous-segment « gouvernement et défense » devrait connaître une croissance significative sur le marché des systèmes anti-drones d'ici fin 2035. L'augmentation des budgets de défense et les investissements croissants dans la modernisation des capacités militaires sont les principaux facteurs expliquant la position dominante de ce sous-segment. La menace grandissante que représentent les systèmes aériens sans pilote a mis en évidence la nécessité de technologies de défense anti-drones, incitant ainsi les gouvernements à acquérir ou à développer des solutions robustes. Par ailleurs, des conflits tels que la guerre russo-ukrainienne, qui ont démontré l'importance et l'efficacité des systèmes anti-drones dans la guerre moderne, permettent à un nombre croissant de pays d'intégrer ces technologies à leur infrastructure de défense. Enfin, cette tendance, conjuguée à une attention accrue portée à la protection des infrastructures critiques, positionne le segment « gouvernement et défense » à l'avant-garde de la croissance, avec une forte adoption attendue tant dans les économies développées que dans les économies émergentes.

Notre analyse approfondie du marché anti-drones comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Plate-forme |

|

Utilisation finale |

|

Méthode |

|

Type de système |

|

Type de composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes anti-drones - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait devenir le plus grand marché régional, avec une part de 49,6 % d'ici fin 2035. Le marché de la lutte anti-drones en Amérique du Nord est fortement soutenu par la hausse des dépenses de défense, le déploiement de systèmes anti-drones avancés dans les aéroports et les infrastructures critiques, ainsi que par l'adoption croissante de systèmes multi-capteurs dotés d'intelligence artificielle. En décembre 2025, Fortem Technologies a annoncé un partenariat avec Southern States LLC visant à renforcer la protection du réseau électrique américain contre les menaces de drones. Ce partenariat prévoit l'intégration du radar TrueView, du logiciel SkyDome et des intercepteurs DroneHunter de Fortem à la gamme de produits de surveillance de l'espace aérien de Southern States. Par ailleurs, cette collaboration permet aux entreprises de services publics de disposer de solutions avancées, basées sur l'IA, pour détecter, suivre et neutraliser les drones non autorisés en ciblant les infrastructures critiques du réseau. Ainsi, la recrudescence des menaces de drones pesant sur les installations énergétiques représente une formidable opportunité de croissance pour le marché de la lutte anti-drones en Amérique du Nord.

Le marché américain des systèmes anti-drones présente un fort potentiel de croissance, favorisé par l'évolution technologique et alimenté principalement par l'aggravation des préoccupations en matière de sécurité nationale et la recrudescence des activités aériennes non autorisées à proximité de sites sensibles. Le paysage américain est profondément transformé par l'essor des investissements publics dans la défense et la sécurité intérieure, axés principalement sur les systèmes de brouillage électronique, d'interception cinétique et de précision laser. En février 2026, le Département de la Guerre américain a indiqué que la Force opérationnelle interarmées inter-agences 401 (Joint Interagency Task Force 401), créée pour déployer rapidement des capacités de lutte anti-drones, avait enregistré six mois de progrès significatifs, notamment grâce à l'accélération du déploiement des systèmes et à la clarification des politiques visant à protéger les sites militaires critiques contre les menaces de drones. Il a également souligné que cette force opérationnelle avait renforcé la défense du territoire grâce à des solutions évolutives, une centralisation des achats et une coordination avec les forces de l'ordre pour l'octroi de subventions destinées à des événements majeurs tels que la Coupe du Monde de la FIFA 2026.

Allocations budgétaires du département de la Défense des États-Unis pour l'exercice 2025 destinées aux programmes de lutte contre les systèmes d'aéronefs sans pilote (anti-UAS)

Compte | Doubler | Titre de l'article | Demande du ministère de la Défense (en millions de dollars américains) | Projet de loi HR 8070 adopté par la Chambre (en millions de dollars américains) | Rapport de la SASC : 4 638 millions de dollars américains | Loi promulguée PL 118-159 (en millions de dollars américains) |

Acquisition de missiles, Armée | 010 | Interception de systèmes d'aéronefs sans pilote de petite taille | 117,4 | 314,8 | 202.2 | 302.3 |

Autres acquisitions, Armée | 078 | Systèmes de lutte contre les petits aéronefs sans pilote | 280.1 | 445,5 | 345,6 | 280.1 |

Approvisionnement, Corps des Marines | 010 | Défense aérienne terrestre | 369,3 | 333,3 | 369,3 | 364,3 |

Recherche, développement, essais et évaluation, armée | 078 | Défense aérienne à courte portée et manœuvre | 315,8 | 253.2 | 315,8 | 284,5 |

Recherche, développement, essais et évaluation, armée | 088 | Développement avancé des systèmes de lutte contre les petits drones | 60 | 64,5 | 80 | 80 |

Recherche, développement, essais et évaluation, armée | 155 | Développement et démonstration de systèmes de lutte contre les petits drones | 59,6 | 59,6 | 64.1 | 64.1 |

Recherche, développement, essais et évaluation, Marine | 205 | Systèmes d'armes de défense aérienne du Corps des Marines | 74.1 | 88.2 | 74.1 | 88,5 |

Source : Congress.gov

Un soutien gouvernemental fort et un cadre réglementaire plus souple pour les opérations légitimes de drones ont contribué à l'essor du marché des systèmes anti-drones au Canada . Le secteur de la défense canadien a accéléré l'acquisition de systèmes anti-drones afin de respecter ses engagements internationaux et de protéger son personnel déployé à l'étranger. En juillet 2025, le programme IDEaS du Canada, relevant du ministère de la Défense nationale et des Forces armées canadiennes, a alloué des fonds à des projets novateurs de systèmes anti-drones pour détecter et neutraliser les micro-drones et les mini-drones. Un financement initial de 375 000 $ US, d'une durée de neuf mois, était prévu, ainsi qu'un soutien ultérieur potentiel pouvant atteindre 1 500 000 $ US pour les concepts prometteurs. Le cycle de financement de 2024 comprenait des initiatives telles que le système Defensive Autonomous Swarm Hunt de Lockheed Martin Canada, le système Drone Against Drone Interceptor de TensorOne et le système ACID-DL de l'Université Queen's. Ces initiatives visaient à soutenir des solutions évolutives, basées sur l'intelligence artificielle et utilisant la technologie laser, et s'intégrant aux systèmes de commandement et de contrôle militaires.

Perspectives du marché APAC

Le marché de la lutte anti-drones en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. Le rythme de développement de ce secteur dans la région est fortement influencé par les gouvernements et le secteur privé qui adoptent des technologies de détection et de neutralisation avancées afin de protéger les infrastructures critiques et les zones urbaines contre les activités de drones non autorisées. En janvier 2026, le gouvernement australien a annoncé avoir renforcé les capacités anti-drones du pays en promulguant le Règlement de 2025 modifiant le Règlement de la défense, autorisant ainsi les Forces de défense australiennes (ADF) et les forces de l'ordre à détecter, neutraliser ou détruire les drones menaçants. Il a également indiqué qu'un comité consultatif industriel et le Comité permanent d'appel d'offres du projet de défense Land 156 avaient été mis en place pour accélérer le développement et le déploiement des technologies de lutte contre les systèmes aériens sans pilote (CsUAS), renforçant ainsi la protection des infrastructures critiques et la sécurité nationale. Ces initiatives témoignent donc d'une volonté d'intégrer des solutions anti-drones avancées aux opérations de défense et gouvernementales.

L'accent mis sur l'innovation technologique nationale est un facteur clé de la croissance du marché des systèmes anti-drones en Chine . Le gouvernement chinois déploie des efforts constants pour développer des villes intelligentes dotées de systèmes de sécurité renforcés, ce qui a également entraîné un déploiement accru de solutions automatisées de détection et de neutralisation des drones. Selon des données gouvernementales publiées en septembre 2025, la Chine a présenté ses systèmes anti-drones lors du défilé militaire du Jour de la Victoire à Pékin. Ces systèmes comprenaient un système intégré de missiles et de canons anti-drones, des armes laser à haute énergie et des armes à micro-ondes de forte puissance. Cette démonstration a également mis en lumière les capacités anti-drones avancées de l'Armée populaire de libération, mises en œuvre par l'État, et son rôle prépondérant dans la modernisation de la défense nationale, contribuant ainsi à l'expansion du marché des systèmes anti-drones.

Le marché indien de la lutte anti-drones présente un potentiel considérable, porté par la multiplication des partenariats public-privé axés sur le développement de technologies anti-drones nationales. La volonté du gouvernement d'atteindre l'autonomie en matière de fabrication de matériel de défense et la prise de conscience croissante des menaces que représentent les drones dans les zones frontalières sensibles accélèrent l'adoption de plateformes anti-drones mobiles et embarquées. Selon un article du PIB publié en mai 2025, l'opération SINDOOR illustre l'autonomie technologique du pays en matière de sécurité nationale. Elle combine drones de conception locale, systèmes anti-drones et réseaux de défense aérienne avancés, avec pour objectif principal de neutraliser avec précision les menaces transfrontalières. Par ailleurs, l'opération a démontré l'intégration réussie des plateformes traditionnelles et modernes, de la guerre électronique et du soutien satellitaire, tout en minimisant son impact sur les infrastructures civiles et militaires, ce qui la rend propice à une croissance durable du marché de la lutte anti-drones.

Secteur de la défense et des drones en Inde : données officielles du gouvernement, production, exportations et croissance stratégique (2023-2029)

Métrique | Valeur (USD) | Notes |

Prévisions du marché indien des drones | 11 milliards | D'ici 2030 |

Part du marché mondial des drones | 12,2% | D'ici 2030 |

Exportations de défense pour l'exercice 2024-2025 | 2,83 milliards | Augmentation de 34 fois depuis 2013-2014 |

Production de défense indigène pour l'exercice 2023-2024 | 15,24 milliards | Production nationale record |

Objectif : exportations de défense d’ici 2029 | 6 milliards | Dans le cadre de l'initiative « Make in India » |

Objectif de production de défense d'ici 2029 | 36 milliards | Mettez l'accent sur l'autonomie |

Source : PIB

Aperçu du marché européen

Le marché européen de la lutte anti-drones connaît une croissance significative, atteignant la deuxième place en termes de revenus au cours de la période prévisionnelle. Cette croissance est principalement alimentée par un cadre réglementaire solide et la mise en place de normes pour l'utilisation des drones et les contre-mesures. Les initiatives de collaboration entre les États membres favorisent le partage d'informations et le développement conjoint de technologies anti-drones interopérables, renforçant ainsi la capacité du continent à protéger efficacement ses infrastructures critiques. Dans ce contexte, Ondas Holdings a annoncé en décembre 2025 avoir remporté une deuxième commande de 8,2 millions de dollars auprès d'une importante autorité de sécurité européenne pour le déploiement de systèmes Iron Drone Raider dans un autre aéroport international, étendant ainsi sa présence dans la protection des infrastructures critiques. Ce système autonome, intégré par Airobotics, assure la détection, l'évaluation et la neutralisation en temps réel des menaces de drones grâce à une architecture multicouche combinant des capacités cinétiques, cybernétiques et de détection.

La priorité accordée au développement des technologies de fusion multisensorielle et à l'intégration efficace de la cyberdéfense alimente le marché anti-drones en Allemagne . Ce marché est profondément transformé par l'essor de l'industrie de défense nationale, où des entreprises telles que Rheinmetall AG et Hensoldt AG sont à la pointe du développement de capteurs électroniques avancés et de systèmes radar intégrés. Cette expansion est soutenue par d'importants investissements publics et la participation à des collaborations internationales en matière de défense, notamment dans le cadre des programmes de modernisation de l'OTAN. En février 2026, le gouvernement fédéral a annoncé que le Bundestag avait adopté des amendements à la loi sur la sécurité aérienne, visant principalement à renforcer la défense contre les drones et à étendre les pouvoirs des forces armées afin qu'elles puissent assister la police dans la lutte contre les activités illicites de drones. Ces réformes simplifient et accélèrent également la prise de décision concernant le déploiement de moyens militaires, en transférant des compétences au ministère fédéral de la Défense.

L'augmentation des investissements dans la recherche et le développement souligne la croissance du marché anti-drones au Royaume-Uni . Le gouvernement britannique soutient les solutions innovantes combinant guerre électronique et interception cinétique pour lutter contre l'utilisation abusive des drones en milieu urbain. Par ailleurs, le renforcement des mesures de sécurité lors des grands rassemblements publics et dans les nœuds de transport alimente la demande en technologies anti-drones polyvalentes et évolutives. En février 2026, le gouvernement britannique a annoncé que le projet de loi sur les forces armées (Armed Forces Bill) conférerait de nouveaux pouvoirs au personnel de la défense pour neutraliser les drones malveillants menaçant les sites militaires britanniques. Cette annonce a été suivie d'une forte augmentation du nombre d'incidents, avec 266 cas recensés en 2025, soit le double de l'année précédente. La législation autorise le personnel habilité à neutraliser les drones aériens, terrestres et maritimes sans l'assistance de la police, renforçant ainsi la sécurité des bases. Soutenues par un investissement d'environ 270 millions de dollars dans la lutte anti-drones, ces mesures s'inscrivent dans un effort plus vaste visant à faire respecter l'espace aérien réglementé et à protéger les infrastructures de défense britanniques.

Principaux acteurs du marché anti-drones :

- RTX Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Dedrone Holdings Inc. (États-Unis)

- WhiteFox Defense Technologies, Inc. (États-Unis)

- Fortem Technologies, Inc. (États-Unis)

- La société Boeing (États-Unis)

- Groupe Thales (France)

- Leonardo SpA (Italie)

- Saab AB (Suède)

- Rheinmetall AG (Allemagne)

- DroneShield Ltd. (Australie)

- QinetiQ Group PLC (Royaume-Uni)

- ELTA Systems Ltd. (Israël)

- Sentrycs Ltd. (Israël)

- Zen Technologies Ltd. (Inde)

- Indrajaal Pvt. Ltd. (Inde)

- Paras ANTI?Drone Technologies Pvt. Ltd. (Inde)

- LIG Nex1 Co., Ltd. (Corée du Sud)

- Rohde & Schwarz GmbH & Co. KG (Allemagne)

- Ondas Inc. (États-Unis)

- Airbus Helicopters (France)

- Volatus Aerospace (Canada)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- RTX Corporation, par l'intermédiaire de ses divisions Raytheon Technologies et Collins Aerospace, est un acteur majeur dans ce domaine, bénéficiant d'un vaste portefeuille de solutions radar, de guerre électronique et de lutte anti-drones cinétiques et non cinétiques. L'entreprise tire profit de contrats de défense internationaux lui permettant d'investir massivement dans la fusion de capteurs et les systèmes à énergie dirigée.

- Lockheed Martin Corporation est également un acteur majeur dans ce domaine, s'appuyant sur des décennies de recherche et développement dans les secteurs aérospatial et de la défense pour fournir des systèmes anti-drones de pointe combinant technologies radar et brouillage électronique. Ses solutions sont de plus en plus déployées dans les programmes de défense militaires et alliés.

- Dedrone Holdings Inc. est reconnue comme un chef de file en matière d'innovation dans le domaine des logiciels de sécurité aérienne et des plateformes de fusion de données de capteurs. Ces plateformes sont axées sur la détection et la neutralisation des drones non autorisés grâce à l'analyse de données basée sur l'IA, l'intégration au cloud et la fusion de données multisensorielles.

- Le groupe Thales s'appuie sur son expertise pointue en électronique aérospatiale, en systèmes radar et en communications sécurisées pour concevoir des solutions anti-drones adaptées aux infrastructures critiques, à l'aviation civile et à la défense. Par ailleurs, l'entreprise privilégie les déploiements mondiaux et les collaborations stratégiques avec des intégrateurs régionaux afin de renforcer l'interopérabilité et la présence locale.

- DroneShield Ltd. est une entreprise spécialisée dans les technologies anti-drones, reconnue pour ses systèmes de détection et de brouillage basés sur les radiofréquences, ainsi que pour ses outils de neutralisation portables tels que les dispositifs DroneGun et DroneSentry. Ses solutions sont spécialement conçues pour un déploiement rapide par les forces de défense, les forces de l'ordre et les unités de protection des infrastructures à travers le monde.

Voici la liste de quelques acteurs importants opérant sur le marché mondial de la lutte contre les drones :

Le marché des systèmes anti-drones regroupe à la fois des acteurs majeurs de la défense et des entreprises technologiques spécialisées qui investissent massivement dans la R&D, l'intégration de l'IA et les architectures multi-capteurs afin de différencier leurs offres. Parallèlement, les pionniers établis de l'aérospatiale et de la défense se concentrent sur l'élargissement de leurs gammes de produits et l'obtention de contrats gouvernementaux, tandis que les innovateurs agiles privilégient les technologies de détection avancée, de guerre électronique et d'atténuation autonome. Les initiatives stratégiques telles que les partenariats, les acquisitions et l'intégration interdomaines sont courantes, les acteurs s'efforçant d'étendre leur présence mondiale et d'améliorer l'interopérabilité avec les systèmes aériens et les systèmes opérationnels du champ de bataille. En janvier 2026, HENSOLDT et TYTAN Technologies ont annoncé la signature d'un protocole d'accord visant à collaborer sur les systèmes anti-drones et la protection des infrastructures critiques, créant ainsi des solutions rapidement déployables et éprouvées sur le terrain.

Paysage concurrentiel du marché anti-drones :

Développements récents

- En mars 2026, Ondas Inc. a annoncé que sa filiale, Airobotics Ltd., avait reçu une première commande de 20 millions de dollars américains en tant que maître d'œuvre d'un programme pluriannuel de protection autonome des frontières piloté par l'intelligence artificielle. Ce programme prévoit le déploiement de drones, d'un logiciel de commande et de contrôle, ainsi que d'une infrastructure terrestre intégrée pour assurer la défense des frontières nationales.

- En mars 2026, Airbus Helicopters a annoncé que sa filiale, Survey Copter, avait été sélectionnée par l'Agence européenne de défense pour le projet M2UAS, un programme de 48 mois doté d'un budget de 1,2 million de dollars visant à développer un aéronef hybride multimission sans pilote basé sur la plateforme Capa-X.

- En mars 2026, Volatus Aerospace a annoncé le lancement de SKYDRA, sa première plateforme Software-as-a-Service (SaaS) pour la planification et la simulation opérationnelles des systèmes de lutte contre les aéronefs sans pilote.

- Report ID: 3095

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.