Perspectives du marché des revêtements anticorrosion :

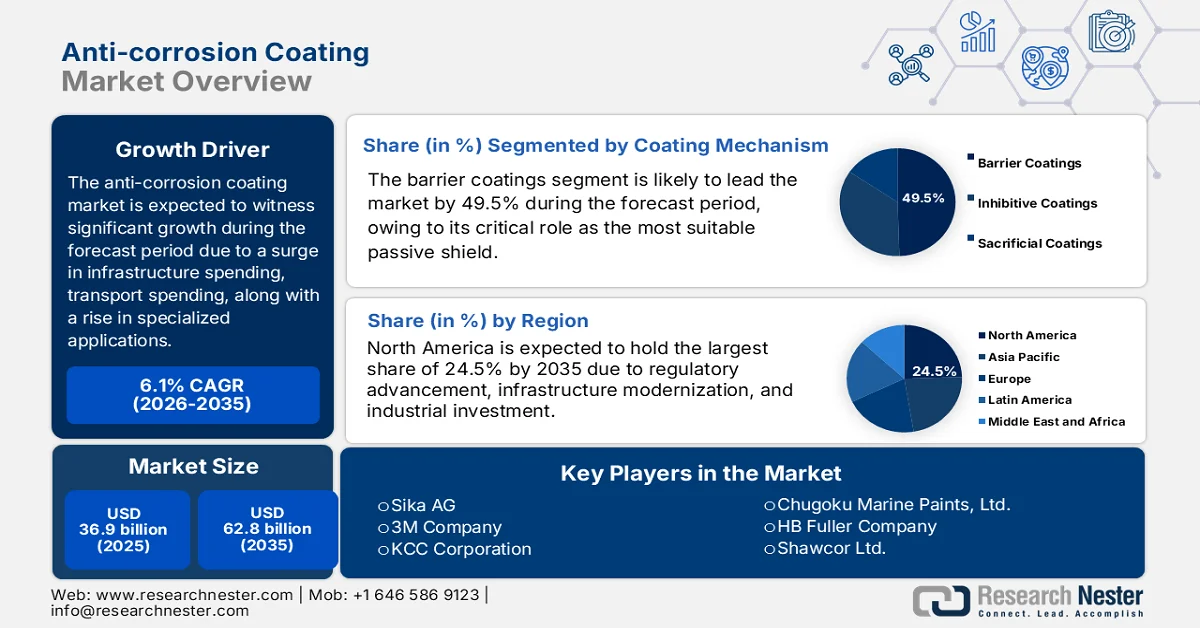

Le marché des revêtements anticorrosion était évalué à plus de 36,9 milliards de dollars en 2025 et devrait atteindre 62,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 39,1 milliards de dollars.

Le marché mondial des revêtements anticorrosion est en pleine mutation sous l'effet de la convergence de plusieurs facteurs, au-delà des fondamentaux que sont la production d'énergie et les dépenses d'infrastructure. Parmi ces facteurs figurent l'essor des applications spécialisées, l'impact transformateur de la numérisation sur la gestion des actifs, l'impératif économique d'optimisation des coûts du cycle de vie et la volatilité des prix des matières premières. Selon les statistiques officielles publiées par l'OCDE en juin 2025, près d'un quart des pays disposant d'informations (8 pays sur 33, soit 24 %) exigent des plans de gestion des actifs dans le cadre réglementaire ou législatif. Par ailleurs, les instruments de financement avancés, notamment les subventions et aides (29 % à 88 %), favorisent les investissements dans la maintenance des infrastructures, tout en générant des revenus durables grâce aux actifs existants, contribuant ainsi à la croissance du marché.

Par ailleurs, l'intégration des technologies d'auto-réparation et de revêtements intelligents, la multiplication des formulations à base de nanotechnologies, le développement de systèmes de revêtements multifonctionnels et l'essor soudain de solutions techniques sur mesure sont autant de tendances qui alimentent le marché mondial des revêtements anticorrosion. Selon un article publié par l'American Coatings Association en 2026, le marché mondial des revêtements intelligents, qui comprend les revêtements autonettoyants, auto-réparateurs et auto-stratifiants, représentait 885,5 millions de dollars américains et devrait atteindre 1 milliard de dollars américains en 2024. De plus, les catalyseurs conventionnels, lorsqu'ils sont bloqués, nécessitent des températures élevées, comprises entre 120 et 150 degrés Celsius. En revanche, l'encapsulation de catalyseurs non bloqués dans un thermoplastique permet à la matrice polymère de fondre à une température plus basse, entre 60 et 75 degrés Celsius, contribuant ainsi à l'expansion du marché.

Clé Revêtement anticorrosion Résumé des informations sur le marché:

Points saillants régionaux :

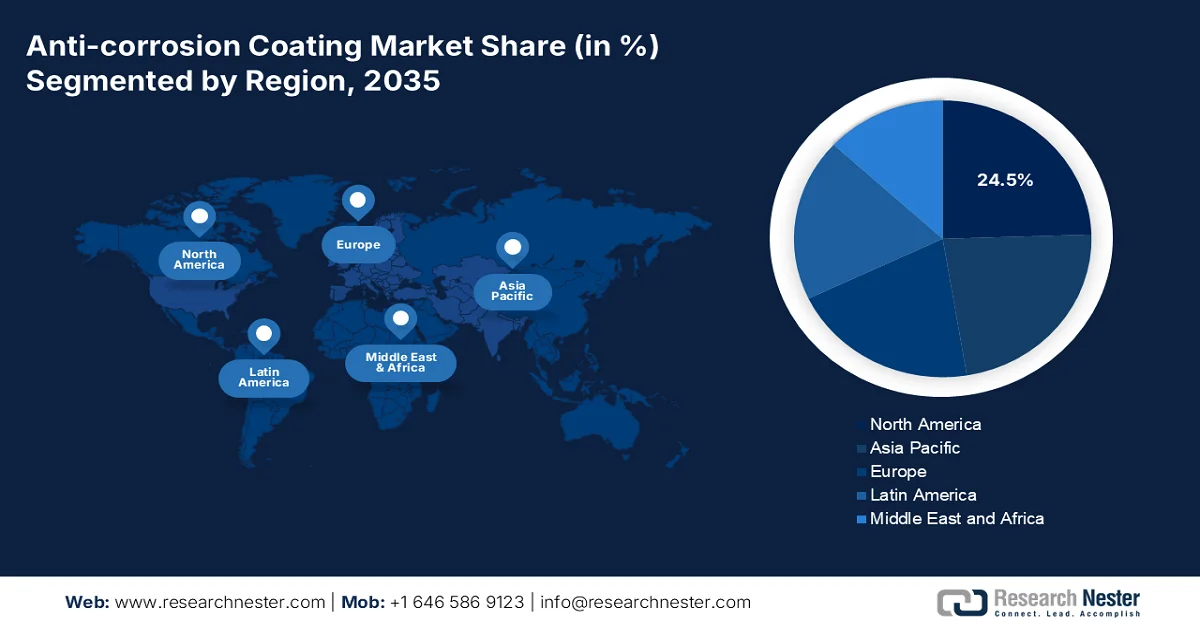

- L’Amérique du Nord devrait détenir une part de marché de 24,5 % sur le marché des revêtements anticorrosion d’ici 2035, sous l’impulsion de la modernisation à grande échelle des infrastructures, de la hausse des réinvestissements industriels et de l’expansion des investissements dans les énergies propres et la réhabilitation.

- L’Europe devrait devenir la région à la croissance la plus rapide entre 2026 et 2035, grâce à des réglementations environnementales strictes et à une transition accélérée vers des technologies de revêtement durables à haute teneur en solides et à base d’eau.

Analyse du segment :

- Le sous-segment des revêtements barrières du marché des revêtements anticorrosion devrait représenter une part de 49,5 % d'ici 2035, grâce à sa capacité à agir comme un bouclier passif protégeant les substrats de l'oxygène, de l'humidité et des électrolytes.

- Les revêtements à base de solvants sont bien placés pour s'assurer la deuxième part de marché la plus importante entre 2026 et 2035, grâce à une adhérence, une durabilité et des performances supérieures dans des environnements difficiles et humides.

Principales tendances de croissance :

- Expansion de l'énergie offshore

- Électrification accrue des transports

Principaux défis :

- Réglementations environnementales strictes et coûts de mise en conformité

- Volatilité des prix des matières premières et perturbations des chaînes d'approvisionnement

Acteurs clés : PPG Industries (États-Unis), AkzoNobel (Pays-Bas), The Sherwin-Williams Company (États-Unis), BASF SE (Allemagne), RPM International Inc. (États-Unis), Nippon Paint Holdings Co., Ltd. (Japon), Jotun (Norvège), Axalta Coating Systems (États-Unis), Hempel A/S (Danemark), Kansai Paint Co., Ltd. (Japon), Sika AG (Suisse), 3M Company (États-Unis), KCC Corporation (Corée du Sud), Chugoku Marine Paints, Ltd. (Japon), HB Fuller Company (États-Unis), Shawcor Ltd. (Canada), DAW SE (Allemagne), Cromology (France), Carpoly Chemical Group Co., Ltd. (Chine), Berger Paints India Limited (Inde), BirlaNu (Inde), RuggON (Taïwan).

Mondial Revêtement anticorrosion Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 36,9 milliards de dollars américains

- Taille du marché en 2026 : 39,1 milliards de dollars américains

- Taille du marché prévue : 62,8 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 24,5 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Indonésie, Vietnam, Mexique

Last updated on : 12 March, 2026

Marché des revêtements anticorrosion - Facteurs de croissance et défis

Facteurs de croissance

- Expansion de l'énergie offshore : La transition mondiale vers les formes les plus récentes de production d'énergie est l'un des principaux moteurs de la demande sur le marché des revêtements anticorrosion. Selon les statistiques officielles publiées par Ember Energy Organization en octobre 2025, le déploiement de l'éolien offshore devrait connaître une forte croissance et presque tripler d'ici fin 2030, passant de 83 GW à 238 GW. Par ailleurs, 88 pays ont identifié un potentiel éolien offshore et 11 d'entre eux ont mis en œuvre des plans de développement ambitieux. Aux États-Unis, près de 5,8 GW d'éolien offshore devraient être développés entre 2025 et 2029, en plus des 5 projets actuellement en construction, ce qui devrait avoir un impact positif sur la croissance et l'expansion du marché des revêtements anticorrosion.

- Électrification croissante des transports : La transition internationale vers les véhicules électriques engendre de nouvelles exigences en matière de protection anticorrosion, ce qui dynamise le marché des revêtements anticorrosion. Selon un article publié par la CEE-ONU en mai 2025, le secteur des transports est l’un des principaux contributeurs aux émissions mondiales de gaz à effet de serre, représentant 23 % des émissions de dioxyde de carbone liées à l’énergie. Par ailleurs, les ventes de voitures électriques ont progressé, dépassant les 10 millions d’unités en 2022, puis connaissant une hausse supplémentaire de 35 % en 2023, pour atteindre 14 millions d’unités. De plus, cette forte croissance a eu un impact positif sur la part des véhicules électriques au sein du secteur automobile, passant d’environ 4 % des ventes totales de voitures à 14 % en 2022, contribuant ainsi au développement du marché.

- L'accent est mis sur le supercycle de renouvellement des infrastructures dans les économies développées : le développement des infrastructures dans les économies émergentes est un moteur bien connu, et un moteur puissant et spécifique, qui s'inscrit dans le supercycle de renouvellement. Selon les données publiées par l'OCDE, en 2023, les investissements dans les infrastructures s'élevaient à 14,7 milliards de dollars en Allemagne, suivis par 14,4 milliards de dollars en France, 13,2 milliards de dollars au Japon et 10,7 milliards de dollars en Australie. Par ailleurs, selon les estimations gouvernementales publiées par le gouvernement du PIB en février 2025, les investissements globaux dans les infrastructures en Inde ont considérablement augmenté, grâce aux contributions des secteurs public et privé qui ont délibérément orienté la croissance grâce à une allocation budgétaire conséquente de 120,5 milliards de dollars, stimulant ainsi le marché des revêtements anticorrosion.

Défis

- Réglementations environnementales strictes et coûts de mise en conformité : Le principal défi auquel est confronté le marché des revêtements anticorrosion est la pression réglementaire croissante concernant les émissions de composés organiques volatils (COV). Les organismes de réglementation du monde entier, notamment l’Agence de protection de l’environnement (EPA) aux États-Unis et en Europe via sa directive sur les émissions industrielles et le cadre REACH, mettent en œuvre des normes d’émission de plus en plus strictes qui ont un impact direct sur les formulations de revêtements. Ces réglementations ont entraîné une augmentation délibérée des coûts de mise en conformité pour les fabricants au cours des cinq dernières années, de nombreuses régions interdisant totalement certains solvants. Ce fardeau financier va bien au-delà des simples coûts de reformulation, et freine ainsi la croissance du marché.

- Volatilité des prix des matières premières et perturbations des chaînes d'approvisionnement : Le marché des revêtements anticorrosion est confronté à des défis persistants et croissants liés à la fluctuation des prix des matières premières et aux perturbations des chaînes d'approvisionnement, qui menacent sa rentabilité et sa stabilité opérationnelle. Les composants clés essentiels aux formulations de revêtements, tels que les résines époxy, les polyuréthanes, le dioxyde de titane, les solvants spéciaux, les pigments et les matériaux à base de zinc, ont vu leurs prix augmenter ces dernières années, réduisant ainsi les marges des fabricants tout au long de la chaîne de valeur. Cette volatilité résulte de multiples facteurs interdépendants. Les tensions géopolitiques, notamment le conflit russo-ukrainien, ont perturbé les marchés de l'énergie et les chaînes d'approvisionnement en produits chimiques à l'échelle mondiale. Par ailleurs, les politiques commerciales et les régimes tarifaires ajoutent une complexité supplémentaire, freinant ainsi l'expansion du marché.

Taille et prévisions du marché des revêtements anticorrosion :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

36,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

62,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des revêtements anticorrosion :

Analyse segmentaire du mécanisme de revêtement

Le sous-segment des revêtements barrières, qui fait partie du segment des mécanismes de revêtement, devrait représenter la plus grande part du marché des revêtements anticorrosion d'ici fin 2035, soit 49,5 %. La croissance de ce sous-segment est fortement stimulée par son rôle de barrière passive protégeant les substrats de l'oxygène, des électrolytes et de l'humidité afin de lutter contre l'oxydation. Selon les statistiques officielles publiées par la NLM en septembre 2022, la consommation de papier d'emballage a augmenté de 2,1 %, ainsi que celle de papier ménager et sanitaire de 3,1 %, notamment en Europe. Ceci témoigne d'une utilisation plus écologique des matériaux d'emballage et des revêtements polymères à base de pétrole. Par ailleurs, les revêtements barrières composés de biopolymères naturels et renouvelables peuvent être facilement appliqués aux matériaux d'emballage en papier, ce qui les rend particulièrement adaptés à la croissance de ce sous-segment.

Analyse du segment technologique

Selon la technologie, le segment des revêtements à base de solvants sur le marché des revêtements anticorrosion devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce segment est fortement alimentée par ses performances en environnements humides et difficiles, sa durabilité et son adhérence supérieure. De plus, sa position de leader durable sur le marché repose sur ses caractéristiques de performance supérieures dans des environnements exigeants, offrant une adhérence, une formation de film et une résistance chimique inégalées, que les technologies alternatives n'ont pas encore pleinement égalées. Par ailleurs, la flexibilité avancée des formulations renforce cette croissance, permettant aux fabricants de concevoir des revêtements répondant à des exigences de performance spécifiques grâce à une chimie des résines et des technologies de réticulation sophistiquées, ce qui a un impact positif sur le segment à l'échelle mondiale.

Analyse de segmentation par type

D'ici la fin de la période prévue, le sous-segment des revêtements époxy, appartenant au segment des types de revêtements, devrait détenir la troisième part de marché la plus importante sur le marché des revêtements anticorrosion. Le développement de ce sous-segment est largement dû à la protection barrière durable qu'il offre, à sa haute résistance chimique et à son adhérence exceptionnelle aux électrolytes, à l'oxygène et à l'eau. Selon un article publié par l'American Coatings Association en 2026, environ 16 % de la demande totale de liants est utilisée dans les revêtements à base de résines époxy. Par ailleurs, la résine époxy liquide est également utilisée dans les formulations époxy 100 % solides, appliquées notamment pour le revêtement de réservoirs, le traitement de surface du béton et d'autres applications spécifiques. Enfin, l'utilisation de résines novolaques et phénoxy, qui contribuent à améliorer les performances, laisse présager une croissance prometteuse pour ce sous-segment.

Notre analyse approfondie du marché des revêtements anticorrosion comprend les segments suivants :

Segment | Sous-segments |

Mécanisme de revêtement |

|

Technologie |

|

Taper |

|

Matériel |

|

Industrie utilisatrice finale |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des revêtements anticorrosion - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché des revêtements anticorrosion d'ici fin 2035, soit 24,5 %. La croissance de ce marché dans la région est fortement stimulée par la modernisation des infrastructures, le réinvestissement industriel et l'évolution de la réglementation, ainsi que par la mise en œuvre de vastes programmes de réhabilitation. Selon les statistiques officielles publiées par l'Organisation RMI en février 2025, entre janvier 2023 et décembre 2024, le secteur privé a investi environ 150 milliards de dollars dans des projets d'infrastructures en exploitation, en construction et en phase de développement, répartis dans 10 secteurs. Par ailleurs, d'après l'article 2026 de l'Organisation Clean Investment Monitor, 278 milliards de dollars ont été investis aux États-Unis dans le déploiement et la production d'énergies propres, de technologies de gestion du carbone, de véhicules propres et dans l'électrification des bâtiments, soit une augmentation de 5 % par rapport à 2024, ce qui contribue positivement à la croissance du marché des revêtements anticorrosion.

Analyse trimestrielle des investissements propres aux États-Unis (2018-2025)

Année | 1er trimestre (milliards de dollars US) | Deuxième trimestre (milliards de dollars US) | 3e trimestre (milliards de dollars US) | 4e trimestre (milliards de dollars US) |

2018 | 15 | 18 | 22 | 22 |

2019 | 17 | 21 | 24 | 23 |

2020 | 25 | 25 | 30 | 33 |

2021 | 31 | 35 | 36 | 37 |

2022 | 39 | 42 | 44 | 47 |

2023 | 48 | 56 | 61 | 64 |

2024 | 61 | 67 | 70 | 68 |

2025 | 67 | 71 | 79 | 60 |

Source : Clean Investment Monitor Organization

Le marché des revêtements anticorrosion aux États-Unis connaît une croissance significative, portée par le cycle de rénovation des infrastructures, l'expansion du secteur pétrolier et gazier et le développement de l'éolien offshore. Selon un article publié par le Département de l'Énergie américain en janvier 2026, la production de pétrole brut du pays a atteint un niveau record de 13,6 millions de barils par jour en 2025, une tendance qui devrait se poursuivre tout au long de 2026. Par ailleurs, les prix de l'essence sont à leur plus bas niveau depuis quatre ans, avec une moyenne de près de 2,9 dollars le gallon, et continuent de baisser. On trouve actuellement de l'essence à moins de 3 dollars le gallon dans 43 États du pays. De plus, la production de gaz naturel devrait atteindre 109 milliards de pieds cubes par jour d'ici fin 2026, un nouveau record historique. Ainsi, grâce à cette expansion, le marché américain bénéficie d'une visibilité croissante.

La production d'actifs, les conditions climatiques rigoureuses, l'essor rapide des revêtements durables et respectueux de l'environnement, ainsi que les activités énergétiques extracôtières et maritimes sont autant de facteurs qui stimulent le marché des revêtements anticorrosion au Canada . Selon un article publié par le gouvernement du Canada en juillet 2025, le ministre de l'Énergie et des Ressources naturelles a annoncé un financement fédéral de près de 16 millions de dollars américains pour des projets énergétiques dans les provinces maritimes, contribuant ainsi à fournir une énergie propre, abordable et fiable au Nouveau-Brunswick, en Nouvelle-Écosse et à l'Île-du-Prince-Édouard. Ce financement favorise l'innovation, moteur de la croissance économique et créatrice d'emplois partout au pays. Par ailleurs, selon un article de l'ITA de novembre 2023, la capacité de production d'électricité installée du Canada était estimée à 149 GW et devrait atteindre 170 GW d'ici la fin de 2035, contribuant ainsi à l'expansion du marché des revêtements anticorrosion.

Aperçu du marché européen

Le marché européen des revêtements anticorrosion devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par des réglementations environnementales strictes, un accent particulier mis sur l'innovation durable et l'accélération de la transition vers les technologies de revêtements à haute teneur en solides et à base d'eau. Par ailleurs, la domination technologique dans les domaines des nanotechnologies et des revêtements intelligents, notamment grâce aux fabricants nordiques et allemands qui font figure de pionniers dans le développement de systèmes de protection auto-réparateurs et à capteurs, contribue également à la croissance du marché en Europe. Enfin, la croissance équilibrée entre les économies industrielles établies et les industries émergentes d'Europe de l'Est constitue un atout majeur pour le développement du marché.

Le marché des revêtements anticorrosion en Allemagne connaît une forte croissance, grâce à un tissu industriel solide et à un leadership reconnu dans les secteurs de la construction automobile, de la chimie et de la construction mécanique. Selon les statistiques officielles publiées par Germany Trade and Invest (GTAI) en 2025, l'industrie automobile allemande a produit 1,3 million de véhicules électriques particuliers en 2024, plaçant ainsi le pays au deuxième rang mondial. Ce chiffre représente 24 % du chiffre d'affaires total du secteur automobile national, et la recherche et le développement y ont connu une croissance de plus de 60 %, portée par l'industrie automobile allemande. Par ailleurs, le secteur emploie 158 000 personnes hautement qualifiées en recherche et développement, contribuant ainsi à l'expansion du marché.

L'alignement sur les réglementations chimiques régionales, le développement de mécanismes d'application indépendants et le budget d'innovation alloué aux initiatives chimiques durables sont autant de facteurs qui stimulent le marché des revêtements anticorrosion au Royaume-Uni . Selon un rapport publié par UK Business en août 2024, l'industrie chimique britannique devrait doubler sa production économique et réduire considérablement ses émissions de gaz à effet de serre en s'approvisionnant à 80 % en carbone d'ici fin 2050. Par ailleurs, le programme UK CHEM 2050 Ambition prévoit que 14,7 % du carbone durable théorique national soit facilement disponible à partir de la biomasse, du dioxyde de carbone et du carbone recyclé issu du captage, de l'utilisation et du stockage du carbone (CCU). Cela représente 22,4 % du carbone théorique, 11,5 % du dioxyde de carbone et 101,7 % du carbone recyclé, ce qui contribue fortement à la croissance du marché.

Perspectives du marché APAC

Le marché des revêtements anticorrosion en Asie-Pacifique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par une industrialisation sans précédent, des investissements importants dans les infrastructures, une urbanisation galopante et des dépenses considérables en Asie du Sud-Est, en Inde et en Chine. Selon les statistiques officielles publiées par Market Genics en août 2025, la région domine largement le marché des revêtements protecteurs, avec une part industrielle de 56,3 % et un chiffre d'affaires de 7,7 milliards de dollars. Par ailleurs, les opportunités industrielles sont estimées à 6 milliards de dollars, ce qui contribue positivement à la croissance du marché dans l'ensemble de la région. Enfin, la Chine représente à elle seule 42 % de la part régionale des revêtements protecteurs, ce qui augure bien pour l'expansion du marché dans la région.

Le marché des revêtements anticorrosion en Chine bénéficie d'une visibilité accrue, portée par la production industrielle, le développement des infrastructures, une capacité de production sans précédent, les investissements dans l'industrie chimique et une forte demande de revêtements marins. Selon un article publié par l'Organisation chinoise en mars 2026, la croissance du produit intérieur brut (PIB) du pays, estimée entre 4,5 % et 5 %, devrait atteindre plus de 869,6 milliards de dollars américains. Par ailleurs, la Chine prévoit d'allouer 36,3 milliards de dollars américains à des programmes d'échange de biens de consommation durables, générant ainsi 605 milliards de dollars américains de ventes et 531 millions de transactions clients. Grâce à ces perspectives de croissance dans le secteur manufacturier national, le marché est en expansion continue à l'échelle nationale.

Les investissements publics dans les infrastructures routières, ferroviaires, portuaires et urbaines, l'attraction de financements internationaux pour le secteur manufacturier, les dispositifs d'incitation à la production et les programmes de modernisation portuaire sont autant de facteurs qui dynamisent le marché des revêtements anticorrosion en Inde . Selon les estimations gouvernementales publiées par le PIB en octobre 2025, près de 95 % du volume et près de 70 % de la valeur des échanges commerciaux du pays transitent par voie maritime. Par ailleurs, le plan « Maritime India Vision 2030 » s'est concentré sur plus de 150 initiatives, représentant des investissements estimés entre 35,5 et 41,5 milliards de dollars, dont 7,5 millions sont spécifiquement alloués à la construction navale. Ces développements offrent ainsi au marché indien un potentiel de croissance considérable.

Principaux acteurs du marché des revêtements anticorrosion :

- PPG Industries (États-Unis)

- AkzoNobel (Pays-Bas)

- La société Sherwin-Williams (États-Unis)

- BASF SE (Allemagne)

- RPM International Inc. (États-Unis)

- Nippon Paint Holdings Co., Ltd. (Japon)

- Jotun (Norvège)

- Systèmes de revêtement Axalta (États-Unis)

- Hempel A/S (Danemark)

- Kansai Paint Co., Ltd. (Japon)

- Sika AG (Suisse)

- Société 3M (États-Unis)

- KCC Corporation (Corée du Sud)

- Peintures marines Chugoku, Ltd. (Japon)

- HB Fuller Company (États-Unis)

- Shawcor Ltd. (Canada)

- DAW SE (Allemagne)

- Chromologie (France)

- Carpoly Chemical Group Co., Ltd. (Chine)

- Berger Paints India Limited (Inde)

- BirlaNu (Inde)

- RuggON (Taïwan)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- PPG Industries continue de se positionner en leader grâce à l'innovation, avec le lancement en août 2024 de PPG PRIMERON Optimal, un primaire époxy-zinc en poudre (brevet en cours) formulé avec une teneur en zinc optimisée. Ce primaire offre une protection anticorrosion supérieure, conforme aux normes ISO les plus strictes, tout en garantissant une efficacité de transfert optimale et en réduisant les émissions de gaz à effet de serre. L'engagement de l'entreprise en faveur de solutions durables et performantes la positionne avantageusement sur les segments des revêtements industriels et automobiles haute performance.

- AkzoNobel s'appuie sur sa marque internationale pour renforcer ses partenariats dans le secteur maritime, notamment en prolongeant récemment son accord avec la société chinoise Winning Shipping pour la fourniture de revêtements anti-salissures Intersleek 1100SR sans biocide, permettant des économies de carburant et une réduction des émissions de gaz à effet de serre. L'engagement de l'entreprise en faveur de l'innovation durable, grâce à une technologie avancée de libération des biofilms, témoigne de son orientation stratégique vers la performance environnementale et l'efficacité opérationnelle des navires de haute mer.

- La société Sherwin-Williams a lancé Heat-Flex ACE, un primaire haute performance spécialement conçu pour lutter contre la corrosion sous isolation (CUI) dans l'industrie pétrolière et gazière. Testé selon la norme ISO 19277:2018, il est efficace sur une large plage de températures. Ce lancement répond à la lutte constante contre la CUI grâce à des améliorations chimiques fonctionnelles qui surpassent les revêtements époxy-phénoliques traditionnels à base de solvants.

- BASF SE s'appuie sur sa division de chimie de construction pour fournir des adjuvants de pointe offrant une protection anticorrosion maximale pour les infrastructures, en ciblant les marchés régionaux avec des solutions techniquement supérieures. Ses importantes capacités de R&D en science des matériaux lui permettent de maintenir une position forte dans les environnements industriels et chimiques exigeants où la résistance à la corrosion est essentielle.

- RPM International Inc. possède des filiales, dont Carboline, leaders mondiaux des revêtements anticorrosion, qui fournissent aux marchés industriels du monde entier des produits chimiques de spécialité, des revêtements de sol et des systèmes de protection pour des applications exigeantes. Grâce à ses sites de production adaptés répartis sur 119 sites, notamment en Argentine, le portefeuille diversifié de RPM, commercialisé sous des marques telles que Stonhard et Tremco, offre des solutions complètes de protection des actifs au secteur industriel.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des revêtements anticorrosion se caractérise par un paysage concurrentiel consolidé, où les dix principaux acteurs, menés par PPG, AkzoNobel et Sherwin-Williams, détiennent la majorité des parts de marché. Ces leaders du secteur poursuivent une croissance agressive grâce à des acquisitions stratégiques et une expansion géographique vers des marchés à fort potentiel, tels que l'Asie-Pacifique et le Moyen-Orient. Une tendance majeure est la transition de l'ensemble du secteur vers l'innovation durable, avec des investissements importants dans les technologies de revêtement à base d'eau, à haute teneur en solides et en poudre, afin de se conformer aux réglementations environnementales strictes telles que le règlement européen REACH et les limites de COV fixées par l'EPA. Par ailleurs, en novembre 2025, Akzo Nobel NV et Axalta Coating Systems Ltd. ont conclu un accord définitif de fusion-acquisition par échange d'actions, donnant naissance à un groupe international de revêtements dont la valorisation est estimée à 25 milliards de dollars américains, stimulant ainsi le secteur des revêtements anticorrosion.

Paysage concurrentiel du marché des revêtements anticorrosion :

Développements récents

- En novembre 2025, BirlaNu a signé un accord standard d'acquisition de Clean Coats Private Limited. Cette opération stratégique témoigne de la volonté de l'entreprise de développer son activité de chimie de construction.

- En novembre 2025, RuggON a dévoilé VULCAB 10A, un ordinateur embarqué robuste et amélioré, spécialement conçu pour l'IA, destiné à une mobilité industrielle permanente et capable de fournir des performances ininterrompues pour des applications industrielles exigeantes.

- En mars 2025, Sherwin-Williams Protective & Marine a dévoilé un système de revêtement d'une constance et d'une efficacité de spécification supérieures, ainsi qu'une gamme élargie de produits de base mondiaux qui sont effectivement disponibles aux mêmes normes de performance et de qualité dans différents pays.

- Report ID: 8432

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.