Perspectives du marché de la surveillance des alarmes :

Le marché de la surveillance des alarmes était évalué à 65,4 milliards de dollars en 2025 et devrait atteindre 121,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 69,2 milliards de dollars.

Le marché de la télésurveillance est en pleine expansion, porté par l'augmentation des investissements publics et privés dans les infrastructures de sécurité et la demande croissante de surveillance continue dans les environnements commerciaux, industriels et résidentiels. Les initiatives gouvernementales en matière de sécurité publique et les systèmes de communication d'urgence ont largement contribué à l'adoption des plateformes de télésurveillance centralisées. À titre d'exemple, les données du GAO américain de septembre 2024 montrent que plus de 240 millions d'appels au 911 sont passés chaque année, illustrant l'importance des systèmes de communication d'urgence qui s'appuient sur les réseaux de télésurveillance et de répartition des appels d'urgence pour la coordination des interventions. Par ailleurs, les gouvernements insistent sur l'importance des systèmes de télésurveillance intégrés dans les stratégies de prévention de la criminalité, soulignant que l'intégration des systèmes d'alarme et de surveillance électroniques a permis de réduire les atteintes aux biens dans plusieurs juridictions concernées.

De plus, la croissance du marché est également influencée par les investissements dans les infrastructures intelligentes, la préparation aux situations d'urgence et les réseaux d'intervention en cas de catastrophe. Selon les données du Département américain de la Sécurité intérieure (avril 2024), 16 secteurs d'infrastructures critiques, dont l'énergie, les transports, la santé et les communications, nécessitent des systèmes de surveillance continue pour garantir la sécurité opérationnelle et une intervention rapide en cas d'incident. Parallèlement, le Système intégré d'alerte et d'avertissement du public (IPAWS) est étendu à l'échelle nationale pour diffuser des alertes d'urgence, témoignant du recours croissant aux plateformes de surveillance centralisées pour la coordination de la sécurité publique. En outre, les fausses alarmes constituent un problème opérationnel majeur. D'après le rapport de la NSPA de juin 2024, près de 94 % des déclenchements d'alarmes incendie ne sont pas liés à des incendies réels, soulignant la nécessité de technologies de surveillance et de vérification avancées. Ces difficultés opérationnelles ont incité les organisations à déployer des systèmes d'alarme surveillés, intégrant des outils de vérification, des diagnostics à distance et des protocoles de répartition automatisés.

Clé Surveillance des alarmes Résumé des informations sur le marché:

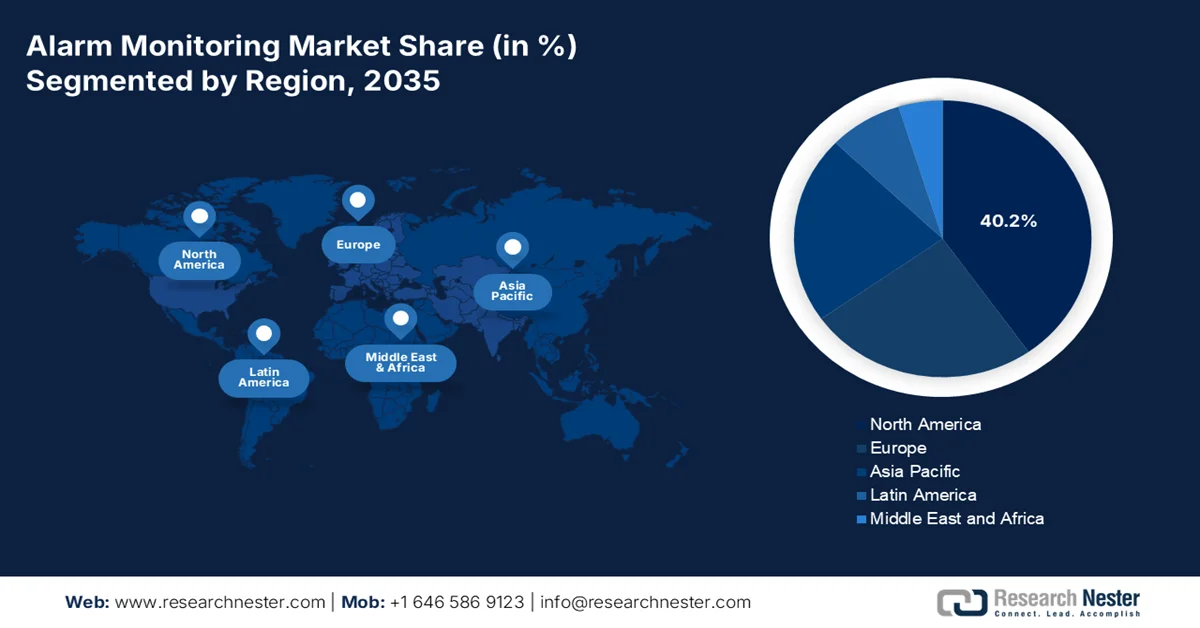

Points saillants régionaux :

- L'Amérique du Nord devrait s'assurer une part de marché dominante de 40,2 % d'ici 2035, grâce à une forte sensibilisation à la sécurité, à des modèles d'abonnement résidentiels bien établis et à une réglementation stricte en matière de construction commerciale.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide du marché de la surveillance des alarmes, avec un TCAC de 6,8 % entre 2026 et 2035, alimentée par une urbanisation rapide et l'augmentation des investissements publics dans les infrastructures des villes intelligentes.

Analyse du segment :

- Sur le marché de la télésurveillance, le sous-segment de la surveillance sans fil/cellulaire, au sein du segment des communications, devrait représenter une part dominante de 58,5 % d'ici 2035. Cette croissance est portée par le besoin d'une connectivité permanente, impossible à interrompre physiquement par des intrus, et offrant une bande passante supérieure pour la vérification vidéo.

- Le sous-segment des services interactifs au sein du segment des types de services devrait représenter la part de marché la plus importante d'ici 2035, stimulé par la demande croissante des consommateurs pour un accès mobile en temps réel, une plus grande commodité et des capacités de vérification vidéo améliorées.

Principales tendances de croissance :

- Extension des programmes gouvernementaux de protection des infrastructures critiques

- Initiatives gouvernementales visant à réduire les pertes matérielles

Principaux défis :

- Investissements initiaux élevés dans les infrastructures et les technologies

- Risques de cybersécurité liés aux systèmes d'alarme connectés

Acteurs clés : ADT Inc., Resideo Technologies, Inc., Johnson Controls International plc, Bosch Sicherheitssysteme GmbH, Honeywell International Inc., Securitas AB, Allegion plc, Assa Abloy AB, DSC Digital Security Controls Ltd., Napco Security Technologies, Inc., Secom Co., Ltd., Chubb Fire & Security Ltd., Telus Corporation, Vivint Smart Home, Inc., Axis Communications AB, Chubb Fire & Security Pty Ltd, Agilent Technologies Inc., Amthal Group Companies, Alarm.com, Everon, Hikvision.

Mondial Surveillance des alarmes Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 65,4 milliards de dollars américains

- Taille du marché en 2026 : 69,2 milliards de dollars américains

- Taille du marché prévue : 121,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,2 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Japon, Chine

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 12 March, 2026

Marché de la surveillance des alarmes - Facteurs de croissance et défis

Facteurs de croissance

- Développement des programmes gouvernementaux de protection des infrastructures critiques : Les investissements publics dans la protection des infrastructures critiques influencent fortement la demande sur le marché de la télésurveillance dans les secteurs de l’énergie, des transports, de la santé et autres. Les dépenses fédérales consacrées à la sécurité des infrastructures ont augmenté grâce à des initiatives telles que la loi sur les investissements dans les infrastructures et la création d’emplois (Infrastructure Investment and Jobs Act), qui a alloué 1 200 milliards de dollars à la modernisation des infrastructures nationales, notamment à la mise à niveau de la cybersécurité et de la sécurité physique des installations publiques (données de la PHMSA de février 2023). Ces programmes incitent les agences et les opérateurs à déployer des systèmes intégrés de télésurveillance reliés aux centres de répartition des urgences. Par exemple, les plateformes de transport et les services publics financés par des subventions fédérales pour la sécurité sont tenus de déployer une infrastructure de surveillance et d’alarme afin de garantir la continuité des opérations et une intervention rapide en cas d’incident.

- Initiatives gouvernementales pour réduire les pertes matérielles : Les services de police soutiennent le marché de la télésurveillance dans le cadre de leurs stratégies de prévention de la criminalité. Selon les données du Bureau des statistiques du travail américain (BJS) de juin 2025, 1 746 980 cambriolages ont été enregistrés en 2023, la majorité visant des habitations et de petits commerces. De plus, de nombreuses municipalités encouragent l’utilisation de systèmes de télésurveillance vérifiés, permettant une intervention plus rapide des forces de l’ordre et réduisant les pertes matérielles. Plusieurs villes américaines et européennes ont adopté des politiques privilégiant l’intervention policière suite à des alarmes vérifiées et surveillées afin de minimiser les fausses alertes. Ces politiques incitent les entreprises à mettre en place des services de télésurveillance professionnels plutôt que des alarmes autonomes. Par ailleurs, les entreprises intègrent de plus en plus les systèmes de télésurveillance à leurs stratégies de gestion des risques et de conformité.

Nombre de cambriolages/intrusions

Types de crimes | 2019 | 2020 | 2021 | 2022 | 2023 |

Cambriolage/intrusion | 2 178 400 | 1 741 250 | 1 800 350 | 1 919 930 | 1 746 980 |

Cambriolage | 1 484 730 | 1 210 640 | 1 142 900 | 1 324 030 | 1 202 830 |

Intrusion | 693 670 | 530 610 | 657 440 ‡ | 595 910 | 544 140 |

Source : US BJS juin 2025

- Programmes de villes intelligentes et de sécurité urbaine : Les initiatives gouvernementales en faveur des villes intelligentes développent l’infrastructure de sécurité urbaine et stimulent la demande sur le marché de la surveillance intégrée des alarmes. Le concours gouvernemental des villes intelligentes et les programmes d’innovation urbaine associés encouragent les villes à déployer des infrastructures connectées, notamment la vidéosurveillance intelligente, les systèmes de communication d’urgence et les réseaux de sécurité surveillés. De plus, de nombreux gouvernements en Europe et en Asie financent des infrastructures urbaines intelligentes afin d’améliorer la sécurité, l’efficacité des transports et la coordination des interventions d’urgence. Les programmes de villes intelligentes intègrent caméras de surveillance, capteurs environnementaux et systèmes d’alarme dans des plateformes de surveillance centralisées gérées par les autorités municipales. Ces plateformes permettent la détection en temps réel d’incidents tels que les incendies, les intrusions ou les défaillances d’infrastructure.

Défis

- Investissements initiaux importants en infrastructures et technologies : L’entrée sur le marché de la télésurveillance exige des investissements considérables dans les centres de surveillance, l’infrastructure cloud, l’analyse par intelligence artificielle et les systèmes de cybersécurité. Les entreprises doivent mettre en place des centres de données redondants, une surveillance continue (24 h/24 et 7 j/7) et des réseaux de communication fiables. Les acteurs majeurs investissent massivement dans la transformation numérique et l’infrastructure de surveillance afin de proposer des services de sécurité intelligents. Bien que le marché soit en croissance, le coût des infrastructures demeure un obstacle majeur pour les nouveaux entrants. Les fournisseurs de plus petite taille peinent à rivaliser avec les acteurs établis qui exploitent déjà de vastes réseaux de surveillance et une couverture nationale.

- Risques de cybersécurité liés aux systèmes d'alarme connectés : La surveillance moderne des alarmes repose largement sur les objets connectés, les plateformes cloud et la connectivité à distance, ce qui rend les systèmes vulnérables aux cyberattaques. De plus, les failles de sécurité pourraient permettre aux pirates de désactiver les alarmes ou d'accéder aux données des utilisateurs. Par exemple, les vulnérabilités découvertes dans les caméras de sécurité domestiques Ring ont soulevé des inquiétudes quant au piratage des dispositifs de sécurité intelligents et aux risques d'atteinte à la vie privée. Par ailleurs, le coût de ces violations de données se chiffre en milliards, soulignant le risque financier pour les entreprises gérant des infrastructures de sécurité sensibles. Les nouveaux acteurs du marché de la surveillance des alarmes doivent investir massivement dans le chiffrement, l'authentification sécurisée des appareils et la surveillance des menaces.

Taille et prévisions du marché de la surveillance des alarmes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,4% |

|

Taille du marché de l'année de référence (2025) |

65,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

121,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la surveillance des alarmes :

Analyse des segments de communication

Dans le secteur des communications, le sous-segment de la surveillance sans fil/cellulaire est en tête et devrait représenter la plus grande part de marché, soit 58,5 %, d'ici fin 2035. Ce segment est porté par le besoin d'une connectivité permanente, impossible à interrompre physiquement par des intrus, et offre une bande passante supérieure pour la vérification vidéo. Les liaisons cellulaires garantissent la transmission instantanée des signaux d'alarme aux centres de télésurveillance, même en cas de coupure de courant ou d'interruption d'Internet, assurant ainsi un niveau de sécurité optimal. Le déploiement des réseaux 5G et LTE-M, conçus pour les objets connectés, a encore accéléré cette adoption, permettant une plus grande autonomie des capteurs et une transmission de données plus fiable. Selon un rapport d'OEC Commons (données de septembre 2023), près de 16,1 % des cambriolages ont eu lieu en plein jour, soulignant l'importance cruciale de systèmes cellulaires fiables et surveillés à distance, capables d'alerter instantanément les propriétaires, quel que soit le moment ou le lieu.

Analyse du segment de type de service

Dans le segment des services, le sous-segment des services interactifs devrait détenir la plus grande part de marché en valeur dans le secteur de la télésurveillance d'ici fin 2035. Contrairement aux services traditionnels qui se contentent d'alerter un centre d'appels, les services interactifs offrent aux utilisateurs un accès mobile en temps réel à leurs systèmes de sécurité. Ceci inclut la diffusion vidéo en direct, le verrouillage et le déverrouillage à distance, ainsi que l'intégration de la domotique, comme le réglage du thermostat ou de l'éclairage en fonction des événements de sécurité. Le principal moteur de cette croissance est la demande des consommateurs pour plus de commodité et de contrôle, associée à la nécessité d'une vérification vidéo pour réduire les fausses alertes. En permettant aux utilisateurs et aux centres de télésurveillance de confirmer visuellement l'événement, la précision de la réponse aux alarmes s'améliore considérablement. Selon une étude de la NLM de décembre 2023, la mise en œuvre d'algorithmes d'escalade intelligents et le report des alertes non critiques lors des interventions cliniques permettent de réduire de 68 % le nombre de notifications d'alarme, confirmant ainsi l'efficacité et la position dominante croissante de ce modèle de service.

Analyse des segments de composants

Le sous-segment matériel domine le segment des composants sur le marché de la surveillance des alarmes. Ce segment est porté par les dispositifs physiques essentiels à la détection et à la dissuasion, tels que les panneaux de contrôle, les détecteurs de mouvement, les détecteurs de bris de glace et les caméras de surveillance. La domination durable du matériel s'explique par les progrès technologiques constants, comme le développement de caméras haute définition dotées d'une intelligence artificielle embarquée et de batteries longue durée pour les capteurs. Face à la demande croissante d'infrastructures de sécurité avancées pour les nouveaux projets de construction et les rénovations, le nombre de dispositifs installés ne cesse d'augmenter. Par ailleurs, le développement des villes intelligentes et l'automatisation des bâtiments commerciaux nécessitent des réseaux denses de capteurs physiques pour la collecte de données. Enfin, l'adoption de systèmes de détection d'intrusion dans les infrastructures critiques souligne le rôle crucial du matériel dans la résilience de la sécurité nationale.

Notre analyse approfondie du marché de la surveillance des alarmes comprend les segments suivants :

Segment | Sous-segments |

Type de système |

|

Communication |

|

Type de service |

|

Utilisateur final |

|

Composant |

|

Verticale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la surveillance des alarmes - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché de la télésurveillance et devrait représenter 40,2 % des revenus régionaux d'ici fin 2035. Ce marché est porté par une forte sensibilisation à la sécurité, des modèles d'abonnement résidentiels bien établis et une réglementation stricte des bâtiments commerciaux. Il est caractérisé par une évolution des systèmes traditionnels de détection d'intrusion vers des services interactifs intégrant la vérification vidéo et la domotique. Parmi les principaux moteurs de croissance figurent les arrêtés municipaux de réduction des fausses alarmes, qui imposent une intervention vérifiée et favorisent l'adoption de systèmes avancés. Le vieillissement de la population alimente la demande de systèmes d'alerte médicale intégrés aux plateformes de surveillance. Par ailleurs, la croissance du secteur commercial est soutenue par les exigences de conformité réglementaire d'organismes tels que l'OSHA et les obligations des assureurs. Enfin, les États-Unis représentent la grande majorité des revenus régionaux, grâce à un réseau dense de centres de télésurveillance et à un taux de pénétration élevé du haut débit.

Les investissements fédéraux dans la modernisation des infrastructures de sécurité publique, la mise en conformité des bâtiments et la sécurité des établissements commerciaux et publics influencent le marché de la télésurveillance aux États-Unis. Selon les données de la NFPA de novembre 2025, les services d'incendie sont intervenus sur environ 1,38 million d'incendies en 2024, dont une part importante dans des bâtiments résidentiels et commerciaux, ce qui renforce la demande de systèmes d'alarme incendie et de sécurité surveillés dans les bâtiments nécessitant une coordination rapide des interventions. Par ailleurs, le nombre total de vols de véhicules à moteur en 2023 s'élevait à 808 830, selon le rapport du BJS de novembre 2025, ce qui nécessite la mise en place de systèmes de télésurveillance pour ces véhicules. De plus, le rapport du Département américain de la Sécurité intérieure de février 2021 fait état de 1,87 milliard de dollars alloués par le biais de programmes de subventions pour la préparation aux situations d'urgence afin de renforcer la sécurité et les capacités d'intervention d'urgence des infrastructures critiques et des établissements publics, favorisant ainsi le déploiement à plus grande échelle de systèmes intégrés de surveillance et d'alerte.

L'augmentation des besoins en matière de surveillance des crimes contre la propriété et la hausse des interventions en cas d'incendie dans les infrastructures résidentielles et commerciales stimulent le marché de la télésurveillance au Canada . Selon les données de Statistique Canada de février 2023, les crimes contre la propriété représentent environ 18 % des incidents criminels déclarés, ce qui engendre une demande soutenue pour les systèmes de détection d'intrusion et de sécurité surveillés. De plus, les données du gouvernement du Canada d'août 2022 indiquent que, malgré une baisse de 3 % de l'indice de gravité des crimes non violents, principalement attribuable à une diminution de 10 % des cambriolages et de 4 % des vols de moins de 5 000 $ US, les entreprises continuent d'investir dans des systèmes d'alarme surveillés afin de prévenir les pertes financières et d'améliorer la conformité aux normes de sécurité. Par ailleurs, les données du gouvernement du Canada de juillet 2023 montrent que, selon le programme de déclaration des incendies, les services d'incendie de sept territoires participants ont répondu à plus de 39 000 incendies en 2021, ce qui représente une deuxième hausse annuelle consécutive et contribue ainsi à une forte croissance du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période 2026-2035, avec un taux de croissance annuel composé (TCAC) estimé à 6,8 %. Le marché de la télésurveillance en Asie-Pacifique est porté par l'urbanisation rapide et les importants investissements publics dans les infrastructures des villes intelligentes. La région se caractérise par sa diversité : des marchés matures comme le Japon, doté de technologies avancées pour le maintien à domicile des personnes âgées, et des marchés à forte croissance comme la Chine et l'Inde, où la sensibilisation croissante à la criminalité et les exigences en matière d'assurance favorisent l'adoption de ces technologies. L'intégration de la télésurveillance aux réseaux nationaux de sécurité publique, notamment en Chine et en Inde, constitue une tendance régionale majeure. Par ailleurs, les dépenses publiques consacrées à la protection des infrastructures critiques, telles que les nœuds de transport et les réseaux électriques, génèrent une demande soutenue pour les services de télésurveillance commerciaux.

L'augmentation des besoins en matière de sécurité urbaine, la hausse des atteintes aux biens et les initiatives gouvernementales visant à moderniser les infrastructures de sécurité publique stimulent la croissance du marché de la télésurveillance en Inde . Selon le ministère de l'Intérieur indien (2022-2023), 3 663 360 infractions ont été recensées, les vols et cambriolages représentant une part importante des atteintes aux biens. Cette situation incite les ménages, les commerces et les établissements commerciaux à installer des systèmes d'alarme anti-intrusion reliés à une centrale de télésurveillance. Par ailleurs, le renforcement des infrastructures de surveillance urbaine et d'intervention d'urgence, via le programme « Villes sûres », favorise le déploiement de centres de commandement et de contrôle intégrés, de réseaux de surveillance et de systèmes d'alerte par alarme dans les principales villes. Ces données témoignent d'une croissance positive du marché de la télésurveillance.

Les investissements publics dans les infrastructures de sécurité, le développement des villes intelligentes et la surveillance accrue des bâtiments résidentiels et commerciaux stimulent le marché de la télésurveillance en Chine . Selon le rapport 2023 du PNUD, le taux d'urbanisation du pays a atteint environ 66,2 % en 2023, reflétant l'expansion rapide des complexes résidentiels, des immeubles commerciaux et des installations industrielles qui nécessitent des systèmes intégrés de sécurité et de télésurveillance. Par ailleurs, les dépenses publiques en matière de sécurité favorisent le déploiement de technologies de surveillance, de systèmes d'intervention d'urgence et de réseaux de sécurité urbaine dans les villes et les nœuds de transport. Ces initiatives gouvernementales en matière de sécurité et le développement des infrastructures urbaines incitent les entreprises et les promoteurs immobiliers à déployer des plateformes de télésurveillance intégrées, connectées à des systèmes de commandement et d'intervention d'urgence centralisés, dans les principales villes chinoises.

Aperçu du marché européen

Le marché de la télésurveillance en Europe est en pleine expansion, caractérisé par des cadres réglementaires stricts, une urbanisation croissante et une forte volonté d'intégrer la sécurité aux services de santé. La région bénéficie de normes harmonisées par le Comité européen de normalisation (ESN), facilitant la certification transfrontalière des équipements et l'interopérabilité des services. Parmi les principaux moteurs de cette croissance figure la stratégie de l'Union de la sécurité de la Commission européenne, qui promeut la protection des infrastructures critiques et la sécurité des espaces publics. Le vieillissement de la population alimente la demande de systèmes d'alerte médicale intégrés aux plateformes de télésurveillance. La réglementation sur la protection des données influence la conception de ces systèmes, imposant aux fabricants d'intégrer des fonctionnalités de protection de la vie privée dès la conception. Par ailleurs, l'adoption par les municipalités de politiques de réponse vérifiée stimule la demande de systèmes d'alarme avec vérification vidéo.

Les exigences réglementaires strictes en matière de sécurité des bâtiments, le renforcement de la surveillance des vols et les investissements publics dans les infrastructures d'intervention d'urgence façonnent le marché de la télésurveillance en Allemagne. Selon les données de l'OSAC de février 2025, l'Allemagne a enregistré plus de 1,9 million d'infractions liées au vol, notamment les cambriolages et les vols dans les commerces, incitant les entreprises et les propriétaires de logements à déployer des systèmes d'alarme anti-intrusion reliés à une centrale de télésurveillance afin de réduire les pertes financières et d'améliorer la conformité aux normes de sécurité. Par ailleurs, les services d'incendie et de secours ont besoin de systèmes de détection et d'alerte rapides pour intervenir efficacement en cas d'urgence. Ces initiatives gouvernementales en matière de sécurité et de gestion des catastrophes encouragent l'intégration des systèmes d'alarme des bâtiments à des plateformes de surveillance centralisées, favorisant ainsi l'adoption progressive de services de télésurveillance professionnels dans les bâtiments commerciaux, les sites industriels et les infrastructures publiques en Allemagne.

Le marché de la télésurveillance au Royaume-Uni est porté par les initiatives de prévention des vols, la réglementation en matière de sécurité incendie et les investissements publics dans les systèmes de communication d'urgence. Selon les données de l'Office national des statistiques du Royaume-Uni (septembre 2024), les vols à l'étalage ont augmenté de 23 %, ce qui a favorisé l'adoption de systèmes d'alarme anti-intrusion télésurveillés par les ménages et les entreprises. Par ailleurs, le respect des normes de sécurité incendie est un autre facteur important qui influence ce marché. Les données du gouvernement britannique de mars 2025 indiquent que les services d'incendie et de secours sont intervenus sur plus de 142 494 incidents liés à des incendies, ce qui a conduit à un renforcement des contrôles en matière de systèmes de détection et d'alarme incendie dans les bâtiments commerciaux, les immeubles d'habitation collectifs et les établissements publics. Ces données montrent que l'intégration des systèmes d'alarme dans les bâtiments soutient le recours aux services de télésurveillance professionnels dans tout le Royaume-Uni.

Statistiques de la criminalité en Angleterre et au Pays de Galles

Catégorie de crime | Exercice clos en septembre 2023 | Exercice se terminant en septembre 2024 | Changement |

Infractions impliquant des armes à feu | 6 499 | 5 372 | ↓ 17% |

Infractions de vol | 78 865 | 82 347 | ↑ 4% |

Infractions de vol à l'étalage | 402 220 | 492 914 | ↑ 23% |

Source : Office national des statistiques du Royaume-Uni, septembre 2024

Principaux acteurs du marché de la surveillance des alarmes :

- ADT Inc. (États-Unis)

- Resideo Technologies, Inc. (États-Unis)

- Johnson Controls International plc (Irlande)

- Bosch Sicherheitssysteme GmbH (Allemagne)

- Honeywell International Inc. (États-Unis)

- Securitas AB (Suède)

- Allegion plc (Irlande)

- Assa Abloy AB (Suède)

- DSC (Digital Security Controls) Ltd. (Canada)

- Napco Security Technologies, Inc. (États-Unis)

- Secom Co., Ltd. (Japon)

- Chubb Fire & Security Ltd. (Royaume-Uni)

- Telus Corporation (Canada)

- Vivint Smart Home, Inc. (États-Unis)

- Axis Communications AB (Suède)

- Chubb Fire & Security Pty Ltd (Australie)

- Agilent Technologies Inc. (États-Unis)

- Sociétés du groupe Amthal (Royaume-Uni)

- Alarm.com (États-Unis)

- Everon (États-Unis)

- Hikvision (Chine)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ADT Inc. occupe une position dominante sur le marché de la télésurveillance et a opéré une transition de la détection d'intrusion traditionnelle vers un écosystème complet de protection pour la maison connectée. En intégrant la télésurveillance professionnelle à une application mobile qui contrôle la vidéosurveillance et la domotique, l'entreprise assure une protection continue à ses clients résidentiels et professionnels. En 2024, son chiffre d'affaires s'élevait à 4 293 477 USD dans les segments de la télésurveillance et des services associés.

- Resideo Technologies Inc. est un acteur majeur du marché mondial de la télésurveillance, principalement reconnu pour son vaste portefeuille de produits de sécurité et de sûreté des personnes commercialisés sous des marques telles que First Alert et ADEMCO. Fabricant important de matériel, notamment de panneaux de contrôle et de capteurs, son influence s'étend fortement aux écosystèmes de télésurveillance grâce à sa plateforme Resideo Pro. En 2024, la société a réalisé un chiffre d'affaires de 6 761 millions de dollars américains, selon son rapport annuel.

- Johnson Controls International plc est un acteur majeur mondial du secteur des solutions pour le bâtiment, avec une présence considérable sur le marché de la télésurveillance grâce à sa plateforme ouverte. L'entreprise fabrique des marques leaders du secteur telles que DSC et Bentel, largement utilisées dans les systèmes de détection d'intrusion à travers le monde. Ses développements stratégiques visent à intégrer la sécurité à une gestion plus globale du bâtiment.

- Bosch Sicherheitssysteme GmbH, une division du groupe Bosch, est reconnue pour son ingénierie de précision et son esprit d'innovation sur le marché mondial de la télésurveillance. Spécialisée dans les systèmes intelligents de détection d'intrusion, les alarmes incendie et les solutions d'évacuation, elle privilégie la fiabilité et la réduction des fausses alarmes. L'une des avancées majeures de Bosch réside dans l'intégration de la télésurveillance via des applications mobiles et des plateformes cloud.

- Honeywell International Inc. est un géant des secteurs industriel et de la sécurité, exerçant une influence considérable sur le marché de la télésurveillance des systèmes d'alarme pour les particuliers et les entreprises. L'entreprise propose une gamme complète de solutions matérielles et logicielles couvrant tous les aspects, des alarmes incendie et de détection d'intrusion aux systèmes d'alerte de masse. Ses initiatives stratégiques visent à tirer parti de l'Internet des objets (IoT) pour transformer les systèmes d'alarme traditionnels en solutions connectées et basées sur les données.

Voici une liste des principaux acteurs opérant sur le marché mondial de la surveillance des alarmes :

Le marché mondial de la télésurveillance est caractérisé par une concurrence intense et est porté par la convergence des services de sécurité traditionnels avec les technologies de la maison connectée et de l'Internet des objets (IoT). Les principaux acteurs délaissent la simple détection d'intrusion au profit de solutions interactives complètes. Par exemple, en septembre 2025, Agilent Technologies Inc. a annoncé le lancement de ses nouveaux systèmes de résolution d'alarmes Insight Series, conçus pour renforcer la sécurité et optimiser les opérations aux points de contrôle de sécurité des aéroports du monde entier. Parmi les principales initiatives figurent l'intégration de l'intelligence artificielle pour l'analyse vidéo avancée et la réduction des fausses alarmes, le développement de solutions domotiques et de gestion de l'énergie, ainsi que la création d'applications mobiles performantes pour le contrôle à distance. La consolidation demeure une tendance majeure, les grands acteurs acquérant les spécialistes régionaux afin d'étendre leur présence géographique et leur offre de services. Les entreprises investissent également massivement dans la cybersécurité pour protéger les données des utilisateurs et l'intégrité des systèmes, ce qui leur permet de se démarquer sur un marché saturé.

Paysage concurrentiel du marché de la surveillance des alarmes :

Développements récents

- En février 2026, Amthal Group Companies a dévoilé AirShield, un nouveau système d'alarme anti-intrusion sans fil développé en collaboration avec Dahua Technology. Ce nouveau produit vient enrichir la gamme de solutions de sécurité installées par des professionnels et destinées aux habitations.

- En décembre 2025, Alarm.com et Everon, LLC, un intégrateur de sécurité de premier plan et un fournisseur de premier plan de solutions de sécurité commerciale, de vidéosurveillance, de protection incendie et de sécurité des personnes, ont annoncé un partenariat stratégique visant à fournir une console unifiée aux clients d'Everon pour gérer des solutions intégrées de protection contre les intrusions, de contrôle d'accès, de surveillance vidéo à distance et de gestion d'entreprise.

- En mars 2024, Hikvision a lancé le système d'alarme sans fil AX HOME, conçu pour répondre aux besoins des propriétaires. La gamme AX HOME témoigne de l'engagement d'Hikvision à fournir des systèmes d'alarme de pointe, fiables, économiques et faciles d'utilisation.

- Report ID: 8437

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.