Perspectives du marché de la climatisation :

Le marché de la climatisation était évalué à 184,1 milliards de dollars en 2025 et devrait atteindre 342,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,4 % sur la période 2026-2035. En 2026, la taille du secteur de la climatisation est estimée à 195,8 milliards de dollars.

Le marché mondial est en pleine expansion grâce à l'adoption massive de la climatisation dans les bâtiments résidentiels et commerciaux, tant dans les pays développés que dans les pays émergents. Selon les données de l'Agence américaine d'information sur l'énergie (EIA) de mai 2022, 90 % des foyers américains utilisent la climatisation. Le rapport indique également que ce taux varie selon les régions : les foyers du Midwest et du Sud affichent des taux d'utilisation élevés, respectivement de 92 % et 93 %, tandis que le taux le plus faible (73 %) est observé dans l'Ouest. Par ailleurs, les systèmes de climatisation représentent environ 12 % de la consommation énergétique résidentielle sur le marché commercial, soulignant ainsi l'importance de l'efficacité énergétique et les enjeux liés à la demande pour les acheteurs industriels. Le marché américain témoigne d'une modernisation constante, grâce à l'utilisation d'équipements de pointe dans toutes les zones climatiques.

Le marché s'oriente vers des systèmes à haute efficacité énergétique, une tendance favorisée par les normes énergétiques gouvernementales et les programmes d'étiquetage volontaire des performances. Selon les données du Département de l'Énergie des États-Unis, la mise à jour des normes d'économie d'énergie pour les climatiseurs commerciaux devrait permettre aux entreprises de réaliser d'importantes économies sur leurs coûts énergétiques. Cette impulsion réglementaire stimule l'adoption de technologies de pointe qui optimisent la consommation d'énergie, ce qui a un impact direct sur les dépenses d'exploitation. Par ailleurs, des organismes tels que l'ASHRAE (American Society of Heating, Refrigerating and Air-Conditioning Engineers) révisent régulièrement les normes de performance et de ventilation des bâtiments, ce qui détermine les exigences relatives aux nouvelles installations et aux rénovations de systèmes de climatisation dans les bâtiments commerciaux. Il en résulte un marché où le coût du cycle de vie, la performance énergétique et la conformité réglementaire sont des critères d'achat primordiaux pour les clients B2B.

Clé Climatisation Résumé des informations sur le marché:

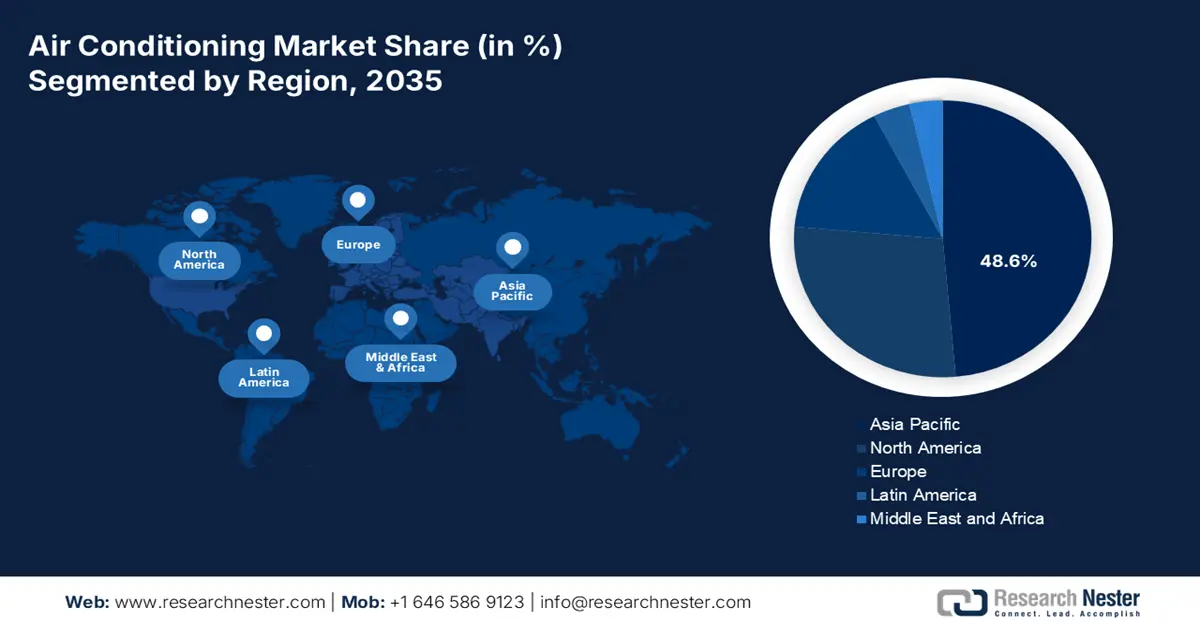

Perspectives régionales :

- La région Asie-Pacifique devrait détenir une part de marché de 48,6 % d'ici 2035 dans le secteur de la climatisation, soutenue par la hausse des températures, l'expansion urbaine rapide et l'importante activité de construction dans les principales économies.

- L’Amérique du Nord devrait connaître le taux de croissance annuel composé le plus rapide, soit 5,2 %, entre 2026 et 2035, grâce à des normes d’efficacité rigoureuses, à une adoption accélérée des pompes à chaleur et à une forte demande de systèmes de climatisation intelligents et intégrés.

Analyse du segment :

- D’ici 2035, le segment technologique sera dominé par les climatiseurs à onduleur, qui devraient représenter 65,7 % du marché de la climatisation, grâce à leur efficacité énergétique supérieure et aux performances de leur compresseur à vitesse variable.

- Le segment des utilisateurs finaux résidentiels devrait conserver une part importante du marché entre 2026 et 2035, renforcé par la demande liée au climat, l'urbanisation et les incitations gouvernementales en faveur des installations à haute efficacité énergétique.

Principales tendances de croissance :

- Pression réglementaire en faveur de l'efficacité énergétique et de la transition vers les fluides frigorigènes

- Changement climatique et augmentation des degrés-jours de refroidissement

Principaux défis :

- Des normes énergétiques mondiales incohérentes

- Pénurie d'installateurs qualifiés et contrôle de la qualité

Acteurs clés : Mitsubishi Electric (Japon), Fujitsu General (Japon), Panasonic (Japon), Midea Group (Chine), Gree Electric (Chine), Haier (Chine), LG Electronics (Corée du Sud), Samsung Electronics (Corée du Sud), Johnson Controls-Hitachi Air Conditioning (Japon), Blue Star (Inde), Voltas (Inde), Carrier Global Corporation (États-Unis), Trane Technologies (États-Unis), Lennox International (États-Unis), Rheem Manufacturing (États-Unis), Bosch Thermotechnology (Allemagne), Vaillant Group (Allemagne), Seeley International (Australie), OYL Industries (Malaisie).

Mondial Climatisation Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 27 milliards de dollars américains

- Taille du marché en 2026 : 28,5 milliards de dollars américains

- Taille du marché prévue : 47 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Inde

- Pays émergents : Indonésie, Vietnam, Brésil, Mexique, Arabie saoudite

Last updated on : 13 November, 2025

Marché de la climatisation - Facteurs de croissance et défis

Facteurs de croissance

- Intensification des efforts réglementaires en faveur de l'efficacité énergétique et de la transition vers des fluides frigorigènes plus performants : les exigences gouvernementales en matière de performance énergétique constituent le principal moteur de croissance pour le remplacement et l'innovation des systèmes de climatisation. Des organismes tels que le Département de l'Énergie des États-Unis ont établi des normes minimales d'efficacité, obligeant les entreprises à investir dans des systèmes avancés et à haut rendement afin de réduire leurs coûts d'exploitation et de se conformer à la réglementation. Par ailleurs, l'élimination progressive des fluides frigorigènes hydrofluorocarbonés à l'échelle mondiale favorise une importante mutation technologique. Les entreprises doivent privilégier les équipements évolutifs utilisant des fluides frigorigènes à faible potentiel de réchauffement global (PRG) afin d'éviter toute non-conformité réglementaire. La hausse du coût des fluides frigorigènes influe directement sur la planification des investissements dans les systèmes de climatisation.

- Changement climatique et augmentation des degrés-jours de refroidissement : la fréquence et l’intensité croissantes des vagues de chaleur, quantifiées par une hausse des degrés-jours de refroidissement, engendrent une demande fondamentale de climatisation mécanique, directement liée aux conditions météorologiques. L’Agence américaine d’observation océanique et atmosphérique (NOAA) indique que les températures mondiales record se traduisent par des saisons de refroidissement plus longues et plus intenses. Selon les données de Homepros de janvier 2025, les degrés-jours de refroidissement aux États-Unis ont augmenté de 12 % par rapport à 2023. Cette situation stimule non seulement le marché de la climatisation, mais accroît également la charge de refroidissement et la durée de fonctionnement des systèmes existants dans les régions déjà chaudes, faisant ainsi exploser la demande de nouvelles installations et de remplacement d’unités dans les secteurs industriel et commercial.

- Progrès technologiques : L’intégration de la technologie des compresseurs Inverter et de la maintenance prédictive basée sur l’IA optimise la consommation d’énergie et améliore l’efficacité opérationnelle des systèmes de climatisation à l’échelle mondiale. Ceci accroît la demande d’équipements de pointe dotés de connectivité et de fonctionnalités intelligentes, permettant de réduire les coûts d’exploitation et d’allonger la durée de vie du système. Selon les données Haier de septembre 2024, les compresseurs Inverter sont en tête de la demande du marché. Ces compresseurs offrent un contrôle précis de la température, un fonctionnement plus silencieux et un système de régulation ultrarapide, permettant des économies d’énergie jusqu’à 35 %.

Défis

- Incohérence des normes énergétiques mondiales : les fabricants sont confrontés à des difficultés liées à la fragmentation des normes d’efficacité énergétique. Cela implique une conception de produit spécifique et des tests de conformité. De plus, la hausse des coûts de R&D complexifie la chaîne d’approvisionnement et limite les économies d’échelle. Un fabricant doit créer différentes variantes d’un même modèle, ce qui freine son expansion internationale. Des entreprises comme Carrier gèrent cette situation grâce à des plateformes de produits modulaires, adaptables à partir d’une conception de base commune grâce à différents composants, afin de répondre aux diverses exigences réglementaires régionales.

- Pénurie d'installateurs qualifiés et contrôle qualité : une installation défectueuse réduit l'efficacité des climatiseurs, compromettant ainsi la valeur des produits à haute efficacité énergétique et les objectifs énergétiques des gouvernements. On constate une pénurie mondiale de techniciens formés à la manipulation des nouveaux fluides frigorigènes et des systèmes RF complexes. De plus, plusieurs rapports indiquent qu'un entretien régulier est indispensable pour prévenir les problèmes de santé tels que la légionellose. Les grands acteurs du secteur investissent massivement dans des programmes de formation d'installateurs certifiés afin de garantir la performance des systèmes, de préserver leur réputation et de se conformer aux recommandations de santé publique relatives à la qualité de l'air intérieur.

Taille et prévisions du marché de la climatisation :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,4% |

|

Taille du marché de l'année de référence (2025) |

184,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

342,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la climatisation :

Analyse du segment technologique

Dans le secteur technologique, les climatiseurs Inverter dominent le marché et devraient représenter 65,7 % des parts de marché d'ici 2035. Cette domination s'explique par leur efficacité énergétique supérieure, qui permet de réaliser d'importantes économies d'électricité et d'améliorer le confort grâce au fonctionnement à vitesse variable du compresseur. LG Electronics a annoncé le lancement de ses climatiseurs AI Dual Inverter en février 2022. Dotés d'une intelligence artificielle, ces climatiseurs de dernière génération intègrent plusieurs capteurs et une technologie améliorée de compresseur rotatif double à vitesse variable pour un refroidissement optimal. Ce type de climatiseur est conçu pour améliorer le bien-être des utilisateurs tout en étant économe en énergie.

Analyse du segment des utilisateurs finaux

Le secteur résidentiel domine le segment des utilisateurs finaux et devrait conserver une part importante du marché au cours de la période prévisionnelle. Le développement économique et le changement climatique sont les principaux moteurs de ce segment. La hausse des températures mondiales et les vagues de chaleur intenses transforment la climatisation, autrefois considérée comme un luxe, en une nécessité pour la santé et la sécurité, notamment en milieu urbain. L'urbanisation croissante et l'augmentation des revenus disponibles dans les économies émergentes les plus peuplées accentuent ce phénomène, rendant possible une adoption à grande échelle. Par ailleurs, les rénovations et les nouvelles installations de climatisation sont activement encouragées par les initiatives gouvernementales en matière d'efficacité énergétique, telles que les programmes de subventions pour les pompes à chaleur à haut rendement. L'ensemble de ces facteurs garantit une demande soutenue et robuste du secteur résidentiel, consolidant ainsi sa position de leader en termes de revenus.

Analyse du segment de produit

Le système split détient la plus grande part de marché dans ce segment de produits. Sa croissance est portée par son adéquation parfaite aux tendances d'urbanisation mondiale. Sa conception à deux unités offre une efficacité énergétique supérieure et un fonctionnement plus silencieux que les climatiseurs monoblocs, ce qui le rend idéal pour climatiser les pièces individuelles des appartements et des maisons. Répondant aux besoins croissants de la population urbaine, il constitue une solution clé pour les constructions neuves comme pour les rénovations. De plus, l'installation sans conduit et la technologie Inverter du climatiseur split permettent de réaliser des économies d'énergie tout en optimisant l'espace, un aspect essentiel de la vie urbaine. Les fabricants innovent avec des fonctionnalités intelligentes et favorisent son adoption par le segment résidentiel en pleine expansion de la classe moyenne.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Technologie |

|

Utilisateur final |

|

Canal de distribution |

|

Réfrigérant |

|

Tonnage |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la climatisation - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché et devrait détenir une part de marché de 48,6 % d'ici 2035. La croissance de ce marché est portée par la hausse des températures et l'urbanisation rapide. Par ailleurs, l'essor de la construction commerciale et résidentielle en Inde, en Chine et en Asie du Sud-Est, où la classe moyenne est en forte croissance, stimule la demande de systèmes de climatisation résidentiels et commerciaux. Les préoccupations liées à l'efficacité énergétique et à l'environnement favorisent l'adoption de technologies avancées et écologiques, telles que les systèmes à débit de réfrigérant variable (VRF) et les systèmes de contrôle intelligents. Les secteurs du commerce de détail et de la santé contribuent également de manière significative à cette croissance ; ce dernier est en pleine expansion en raison des réglementations strictes en matière de contrôle de la température. Les gouvernements encouragent les certifications de bâtiments écologiques afin de dynamiser le marché et de positionner la région Asie-Pacifique comme le principal marché mondial.

Le marché chinois de la climatisation est leader mondial dans la région Asie-Pacifique et est fortement stimulé par la demande de remplacement et les objectifs gouvernementaux de réduction des émissions de carbone. L'accent est mis sur la transition vers les modèles et unités à onduleur utilisant le fluide frigorigène écologique R32. Selon les données de l'OEC 2023, la Chine a exporté pour 22,3 milliards de dollars de climatiseurs, ce qui souligne la demande croissante, moteur de la croissance et de l'innovation du marché. Par ailleurs, les données CLASP de juin 2023 indiquent que la Chine est le premier consommateur et producteur mondial de climatiseurs. À l'appui de cette affirmation, le rapport démontre qu'en 2021, la Chine a produit 82 % des climatiseurs résidentiels. Ce volume de production considérable consolide sa position incontournable dans la chaîne d'approvisionnement mondiale.

Données sur les exportations chinoises de climatiseurs de pièce de 2018 à 2022

Année | Unités (millions) |

2018 | 58.0 |

2019 | 55.1 |

2020 | 59.2 |

2021 | 65.0 |

2022 | 61.2 |

Source : CLASP juin 2023

Le marché de la climatisation en Inde est le plus important au monde et sa croissance est alimentée par la hausse des températures et l'urbanisation. Les normes énergétiques strictes du gouvernement et l'évolution rapide des préférences des consommateurs vers des climatiseurs Inverter plus performants ont fortement influencé les nouvelles ventes. Selon un rapport de la NDMA publié en février 2024, l'Inde est le premier pays à avoir élaboré un plan d'action pour le refroidissement afin de réduire la demande et d'améliorer l'efficacité énergétique. Par ailleurs, les entreprises développent activement leur présence grâce à des investissements stratégiques dans les réseaux locaux de production et de distribution. À titre d'exemple, LG Electronics India a lancé la production locale de compresseurs de climatiseurs Dual Inverter et a investi environ 100 crores de roupies (INR) en mars 2023. L'entreprise est un acteur majeur du marché grâce à son leadership technologique. Les principaux acteurs lancent des gammes Inverter abordables, spécialement conçues pour les consommateurs sensibles aux prix, ce qui garantit la poursuite de cette croissance, tant en milieu urbain que rural (en expansion).

Aperçu du marché nord-américain

L'Amérique du Nord est le marché à la croissance la plus rapide et devrait afficher un TCAC de 5,2 % sur la période 2026-2035. Cette croissance est alimentée par l'augmentation des températures moyennes, des normes fédérales strictes en matière d'efficacité énergétique et le secteur de la construction commerciale. L'adoption rapide des onduleurs et des systèmes de pompes à chaleur à haut rendement est la principale tendance qui stimule l'expansion du marché. Afin d'optimiser la consommation d'énergie, le marché des climatiseurs intelligents se développe et s'intègre à la domotique. Par ailleurs, le remplacement des unités de climatisation utilisant le réfrigérant R22 par le R410A et des alternatives à faible PRG constitue un moteur important du marché, de même que la demande accrue de solutions résilientes dans les régions confrontées à des vagues de chaleur extrêmes.

Le marché américain est porté par une forte tendance vers des systèmes plus résilients face au changement climatique et plus efficaces. Selon les données du Département de l'Énergie des États-Unis (2023), 88 % des foyers américains sont équipés de la climatisation, et près de 66 % disposent d'un système centralisé. La climatisation représente par ailleurs 12 % de la consommation d'électricité des ménages américains. Face à cette adoption croissante, les fabricants lancent activement des systèmes de climatisation innovants et améliorés. Par exemple, Panasonic a annoncé que sa filiale Chauffage et Ventilation/Climatisation commercialiserait le système de climatisation centralisée résidentielle OASYS aux États-Unis. Ce produit permet de réduire de plus de 50 % la consommation d'énergie liée au chauffage et à la climatisation par rapport aux systèmes conventionnels. Il crée un espace confortable et sain grâce à une technologie de régulation de la température et de purification de l'air.

Le marché canadien est caractérisé par une stratégie axée sur l'électrification des bâtiments et le développement des pompes à chaleur pour climats froids. Ce marché est stimulé par les changements climatiques et les politiques fédérales de décarbonation. Les données de Statistique Canada publiées en juillet 2025 indiquent que plus des deux tiers des Canadiens (près de 68 %) utilisent un climatiseur à domicile, une hausse de 64 % par rapport à 2021. Cette adoption croissante favorise l'innovation et stimule la demande. Par ailleurs, l'utilisation croissante des pompes à chaleur air-air pour climats froids est efficace pour le chauffage et la climatisation dans la plupart des régions du Canada. De plus, les données de l'OEC de 2023 montrent que le Canada a importé pour 2,38 milliards de dollars américains de climatiseurs, ce qui souligne la demande croissante sur ce marché.

Flux commerciaux de climatiseurs en 2023

Pays | Exportations (milliards de dollars US) | Importations (milliards de dollars US) |

NOUS | 2,85 | 14.2 |

Canada | 1.21 | 2,38 |

Source : OEC 2023

Aperçu du marché européen

Le marché européen de la climatisation est porté par la hausse des températures estivales et les politiques ambitieuses de décarbonation de l'UE. La principale tendance est la croissance rapide du marché des pompes à chaleur, qui assurent à la fois le chauffage et la climatisation. Selon les données de l'Association européenne des pompes à chaleur, près de 10,2 millions de pompes à chaleur ont été vendues en 2025. La Norvège se distingue par un taux d'installation de 632 pompes à chaleur pour 1 000 foyers. La convergence du chauffage et de la climatisation constitue une tendance majeure, les pompes à chaleur air-air réversibles s'imposant comme la solution privilégiée grâce à leur parfaite adéquation avec les objectifs de décarbonation de l'UE, définis dans le cadre du plan REPowerEU. Le marché connaît également une forte évolution vers les fluides frigorigènes naturels et les systèmes intelligents et connectés, intégrés à la domotique pour une consommation d'énergie optimisée.

Le marché allemand de la climatisation se caractérise par une forte priorité accordée à l'efficacité énergétique et au respect des réglementations. Les secteurs commercial et industriel, où les systèmes de ventilation et de refroidissement performants sont essentiels à la gestion moderne des bâtiments, sont les principaux moteurs de croissance. Par ailleurs, 55 % des pompes à chaleur ont été vendues au premier semestre, et les ventes devraient atteindre 140 000 unités en 2025. L'intégration de solutions de refroidissement à la technologie des pompes à chaleur pour une gestion optimale de la température tout au long de l'année constitue une évolution notable, contribuant aux objectifs d'électrification et de décarbonation de l'Allemagne. Le marché s'oriente également vers des fluides frigorigènes naturels et des systèmes de régulation intelligents qui optimisent les performances, témoignant d'une préférence marquée pour des solutions d'ingénierie durables, performantes et de haute qualité, par rapport aux alternatives à bas coût.

Le marché français de la climatisation est fortement influencé par le besoin croissant de résilience climatique. Face aux vagues de chaleur dévastatrices, la réglementation nationale impose désormais des systèmes de refroidissement dans les établissements accueillant des populations vulnérables, engendrant une demande soutenue du secteur public. À cela s'ajoute la croissance du secteur résidentiel, alimentée par la hausse des températures et les aides publiques à la rénovation qui incitent à l'installation de systèmes performants. Les pompes à chaleur air-air réversibles, qui offrent à la fois chauffage et refroidissement, s'inscrivent pleinement dans les objectifs de transition énergétique du pays. On observe également une nette préférence pour des unités silencieuses, discrètes et esthétiquement intégrées, notamment dans le secteur résidentiel, témoignant de l'importance accordée à la préservation du patrimoine architectural et au confort de vie.

Principaux acteurs du marché de la climatisation :

- Daikin Industries (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Mitsubishi Electric (Japon)

- Fujitsu General (Japon)

- Panasonic (Japon)

- Groupe Midea (Chine)

- Gree Electric (Chine)

- Haier (Chine)

- LG Electronics (Corée du Sud)

- Samsung Electronics (Corée du Sud)

- Climatisation Johnson Controls-Hitachi (Japon)

- Étoile bleue (Inde)

- Voltas (Inde)

- Carrier Global Corporation (États-Unis)

- Trane Technologies (États-Unis)

- Lennox International (États-Unis)

- Rheem Manufacturing (États-Unis)

- Bosch Thermotechnology (Allemagne)

- Groupe Vaillant (Allemagne)

- Seeley International (Australie)

- OYL Industries (Malaisie)

- Daikin Industries est le leader du marché de la climatisation, une position qu'elle doit à une stratégie axée sur la durabilité et l'excellence technologiques. L'entreprise investit massivement dans la R&D des systèmes à débit de réfrigérant variable (VRF) à variateur de fréquence et dans la transition vers le R-32 et les fluides frigorigènes à faible potentiel de réchauffement global (PRG). Les initiatives stratégiques de Daikin comprennent également l'intégration verticale, la maîtrise des composants clés tels que les compresseurs et une expansion mondiale dynamique par le biais d'acquisitions.

- En misant sur une qualité inégalée, une fiabilité à toute épreuve et des innovations de pointe, Mitsubishi Electric se positionne sur le segment haut de gamme du marché de la climatisation. Afin de permettre la maintenance prédictive et une gestion intelligente de l'énergie, l'entreprise intègre activement les dernières technologies, telles que l'Internet des objets (IoT) et l'intelligence artificielle (IA), à ses produits. Son chiffre d'affaires s'élève à 328,5 milliards de yens, avec une hausse des bénéfices dans tous ses secteurs d'activité.

- Fujitsu General occupe une position dominante sur le marché de la climatisation grâce à son engagement en faveur de l'innovation dans les domaines du confort, de la santé et de l'efficacité énergétique. L'entreprise s'attache notamment à développer des technologies de pointe, telles que la technologie Plasma Quad pour une filtration de l'air optimisée et le capteur 3D i-See pour une répartition optimale du flux d'air et de la température. Par ailleurs, Fujitsu a investi 123,3 milliards de yens en recherche et développement afin de stimuler l'innovation et l'excellence dans tous les secteurs.

- Panasonic est reconnu comme un leader mondial de l'électronique grand public et se distingue par une stratégie axée sur les écosystèmes intelligents. Cette approche renforce sa proposition de valeur en commercialisant ses climatiseurs de pointe comme des produits purificateurs et améliorant la qualité de l'air, créant ainsi une offre unique. L'entreprise se concentre principalement sur le développement de modèles ultra-silencieux et compacts, adaptés au marché résidentiel urbain à forte densité.

- Le groupe Midea est un leader mondial du marché de la climatisation et le domine grâce à son envergure, sa maîtrise des coûts et une automatisation poussée. L'un de ses projets phares est un investissement massif dans la production intelligente, permettant de réduire les coûts de production sans compromettre la qualité. Midea soutient cette stratégie en investissant massivement en R&D dans sa propre technologie de compresseurs et ses versions intelligentes à variateur de fréquence.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Parmi les 20 principaux fabricants mondiaux de climatiseurs, le marché est dominé par des géants asiatiques diversifiés, qui se distinguent par leur volume et leur capacité d'innovation technologique. Les acteurs américains privilégient les systèmes commerciaux à haute efficacité énergétique. La concurrence est marquée par d'importants investissements en R&D, notamment dans les technologies Inverter et les fluides frigorigènes écologiques, les entreprises s'efforçant d'améliorer l'efficacité énergétique et de se conformer aux réglementations environnementales internationales. Les initiatives stratégiques comprennent un développement majeur des systèmes CVC intelligents et connectés, intégrant l'Internet des objets (IoT) pour la gestion de l'énergie et la maintenance prédictive, ainsi qu'une expansion dynamique sur de nouveaux marchés et des acquisitions stratégiques visant à diversifier les gammes de produits. Par exemple, Mitsubishi Electric a acquis Crystal Air Holdings Limited, une entreprise irlandaise spécialisée dans l'installation et la maintenance de systèmes de climatisation, en décembre 2024. Cette acquisition a permis d'étendre ses activités et de pénétrer le marché des centres de données.

Paysage concurrentiel du marché de la climatisation :

Développements récents

- En février 2025, Samsung Electronics a présenté le premier climatiseur WindFree au monde, qui révolutionne la climatisation domestique grâce à une approche innovante évitant l'inconfort lié à l'air froid direct.

- En juillet 2024, Bosch a acquis les activités de chauffage, ventilation et climatisation (CVC) résidentielles et commerciales légères de Johnson Controls et Hitachi. Cette acquisition a renforcé l'offre de Bosch en matière de confort domestique sur ce segment attractif. Le prix d'achat des activités acquises s'élève à 8 milliards de dollars.

- En février 2024, Panasonic Life Solutions India a annoncé sa gamme de climatiseurs 2024, incluant sa toute nouvelle gamme de climatiseurs de pièce à membrane filtrante. Face à la forte augmentation de la demande en appareils de climatisation, Panasonic a lancé 60 nouveaux modèles couvrant l'ensemble de sa gamme.

- Report ID: 8237

- Published Date: Nov 13, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.