Le manifeste Insurtech 2.0 : Pourquoi votre entreprise sera une plateforme de données et non un assureur ?

Le nouveau paysage de l'assurance repose sur les polices et la protection proactive.

Date de publication : 11 December 2025

Publié par : Akshay Pardeshi

Rappelez-vous l'essor initial de l'insurtech, caractérisé par des applications performantes, des polices numériques et une volonté affirmée de déstabiliser les géants de l'assurance traditionnelle. Ce fut une première vague, mais aujourd'hui, le marché a atteint sa maturité. Une question cruciale se pose : que nous réserve l'avenir ? La prochaine vague de croissance ne sera pas le fruit d'entreprises technologiques s'essayant à l'assurance, mais bien de compagnies d'assurance capables de s'adapter aux nouvelles technologies et de redéfinir les règles du jeu. Ce sera un nouveau chapitre qui exigera de passer d'une simple acquisition de clients à une véritable prédiction. La course est lancée et, au-delà des effets de mode, l'objectif est de bâtir un avenir durable et rentable.

Alors, attachez vos ceintures, car nous allons explorer dans ce blog certaines stratégies qui permettront aux futurs leaders de ne pas tomber dans l'oubli !

Abandonnez le modèle unique : pourquoi la personnalisation est votre nouveau moteur premium ?

La proposition de devis numérique n'est plus considérée comme un facteur de différenciation, mais est devenue la norme. Les entreprises qui réussissent aujourd'hui abandonnent les approches génériques pour proposer une couverture hyper-personnalisée. En adoptant l'intelligence artificielle (IA) et les données en temps réel, les compagnies d'assurance peuvent transformer leur offre de services, passant d'une simple police d'assurance à une collaboration solide et axée sur la valeur, garantissant la croissance des primes et la fidélisation de la clientèle.

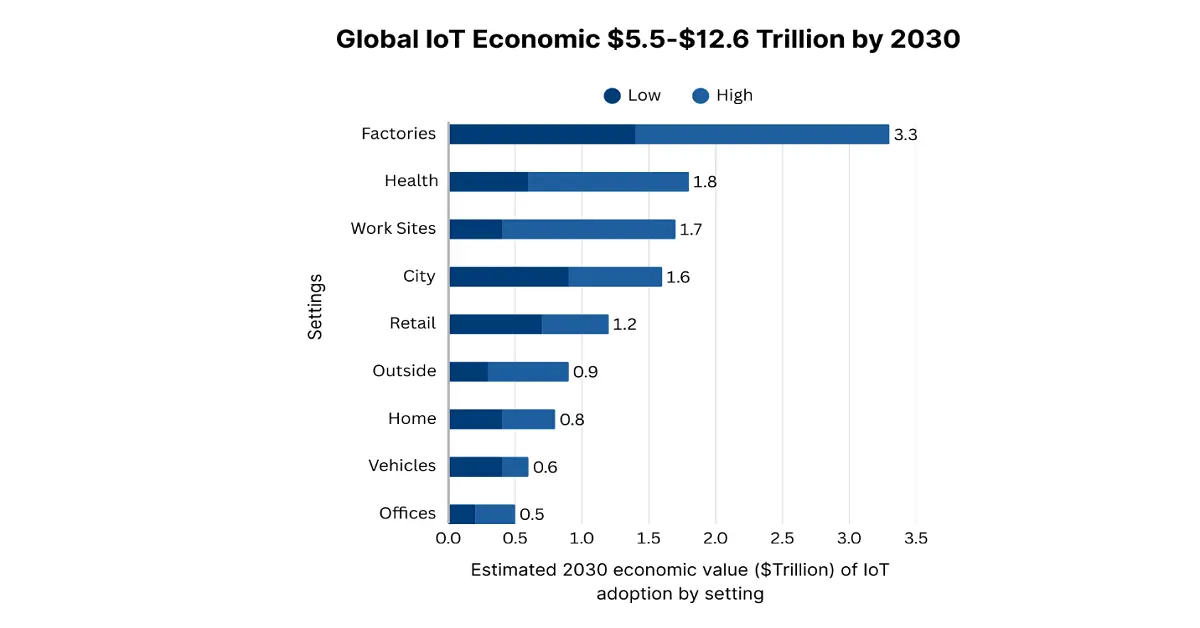

L'exploitation de l'Internet des objets (IoT) et de la télématique permet de collecter des données autorisées et en temps réel. Actuellement, le marché de l'IoT prend une importance croissante grâce à l'automatisation des industries, au déploiement des réseaux 5G, à l'intégration de l'Industrie 4.0 et à la simplification de la gestion des contrats de réseau. Selon un rapport du NIST publié en octobre 2024, la valeur économique internationale de l'IoT devrait se situer entre 5 500 et 12 600 milliards de dollars d'ici fin 2030, ce qui représente une formidable opportunité pour l'assurance maladie. Par ailleurs, l'assurance basée sur l'usage (UBI), qui favorise l'automatisation, n'est qu'un point de départ. Les capteurs domotiques pour l'assurance habitation et les données des objets connectés pour l'assurance vie et santé contribueront à promouvoir des habitudes de vie saines et à révolutionner le secteur de l'assurance.

Imaginez maintenant des micro-polices pour des événements spécifiques, capables de déclencher un paiement automatique grâce à des données préétablies, comme une API de statut de vol. Fini les formulaires et les délais d'attente : le processus est simple et rapide. Ce passage instantané d'une gestion des risques à l'exécution fluide des engagements constitue un puissant facteur de différenciation pour la marque. Cette procédure répond précisément aux besoins des consommateurs, transformant leur assurance, d'un achat souvent perçu comme une contrainte, en une protection précieuse et disponible à la demande. Ainsi, ces polices atténuent le cycle de renouvellement annuel rigide, rendant le secteur de l'assurance plus dynamique et réactif aux événements.

De plus, le questionnaire classique s'avère un outil peu précis ! Dans ce cas, l'évaluation basée sur l'IA transforme radicalement la donne en analysant efficacement un vaste ensemble de données alternatives et anonymisées, allant d'indicateurs financiers judicieux à la télématique immobilière, le tout dans un cadre de sécurité renforcé. Ceci permet d'établir un profil de risque extrêmement précis et nuancé, qui dépasse largement les simples critères démographiques. Il en résulte une situation gagnant-gagnant : la couverture est étendue à des marchés auparavant fiables et sous-desservis, tandis que les consommateurs à faible risque bénéficient de primes justes et transparentes. Ce processus est non seulement sophistiqué, mais aussi un système adapté et équitable qui récompense généreusement les comportements responsables, tout en ouvrant la voie à d'importants marchés porteurs.

La vente silencieuse : comment tirer profit de l’intégration de l’assurance dans le parcours numérique de la vie.

L'âge d'or des sites web proposant des assurances différenciées s'estompe peu à peu. La croissance à venir ne consiste pas seulement à s'emparer de la première place sur les plateformes numériques, mais surtout à rester discret et à s'intégrer harmonieusement au parcours client. Prenons un exemple : on ne se réveille généralement pas avec l'envie soudaine de souscrire une assurance. On a plutôt besoin d'acheter un livre, de réserver des vacances de rêve, de s'offrir un smartphone ou de faire l'acquisition d'un véhicule. L'avenir de la demande d'assurance réside donc précisément dans la satisfaction du besoin, c'est-à-dire dans l'assurance intégrée. Il s'agit d'une vente discrète et efficace, qui s'apparente de moins en moins à une simple transaction et de plus en plus à un service à valeur ajoutée naturel.

Cependant, pour réussir dans ce domaine, les API constituent l'atout le plus précieux : véritables centres d'expertise discrets, elles permettent d'intégrer directement les produits d'assurance à la plateforme d'un partenaire. En développant des API flexibles et robustes, les assureurs permettent notamment aux plateformes de commerce électronique de proposer une couverture pour appareils électroniques au moment du paiement, aux concessionnaires automobiles de présenter une police d'assurance numérique optimale et aux sites de réservation de voyages de recommander des solutions d'annulation de vols. Il ne s'agit pas simplement d'un canal de distribution, mais d'une véritable transformation, l'assurance devenant une fonctionnalité native à part entière.

Pour y parvenir, la technologie n'est pas la seule option ; la collaboration stratégique est essentielle pour concrétiser ce potentiel. L'objectif est d'établir des partenariats avec des marques existantes et émergentes qui inspirent confiance aux consommateurs dans les situations pertinentes. Par ailleurs, des partenariats avec des applications fintech pour l'ouverture de comptes garantissent l'accès aux plateformes immobilières lors de la signature de prêts hypothécaires et aux prestataires de soins de santé pour l'accès à l'oxygène. L'activité fintech globale est directement corrélée au revenu par habitant des différents pays, les pays développés occupant un rang supérieur à celui des pays en développement. C'est pourquoi un partenariat est envisageable, permettant d'acquérir des clients préqualifiés et de réduire considérablement les coûts d'acquisition.

En définitive, l'accent mis sur une expérience utilisateur fluide sera le facteur de différenciation clé dans les années à venir. L'ensemble du processus, de l'offre initiale à l'achat rapide, en passant par la gestion des sinistres ultérieurs, se déroulera intégralement au sein de l'écosystème des partenaires. L'objectif est de simplifier au maximum l'achat d'une assurance en proposant une garantie directement dans le panier, en deux clics, sans redirection ni formulaire. Cette simplicité inégalée transformera une hésitation en une vente conclue et discrète, qui repose non pas sur une simple base de clients, mais sur l'existence d'un écosystème fidèle.

Au-delà des suspects habituels : libérer le potentiel de croissance des marchés que tout le monde ignore

Soyons honnêtes : c’est au niveau du traitement des sinistres que les marques d’assurance peuvent véritablement se révéler ou s’effondrer. Un processus frustrant, opaque ou lent peut anéantir des années d’investissement marketing et de développement de la marque. À l’inverse, un service de gestion des sinistres fluide, rapide et empathique ne se contente pas de régler un sinistre ; il renforce la confiance et crée un ambassadeur influent et engagé pour la marque. Il s’agit d’un moment crucial, une occasion unique de transformer la perception de l’assurance : d’une dépense fastidieuse, elle devient un partenaire fiable et indispensable.

Cependant, pour y parvenir, des assureurs en ligne de premier plan adoptent le traitement automatique des sinistres pour les incidents simples et mineurs. Grâce à l'intégration de l'automatisation et de l'IA, les sinistres peuvent être facilement identifiés, approuvés et indemnisés rapidement, sans intervention humaine. Il ne s'agit pas seulement d'un gain d'efficacité, mais d'une véritable révolution pour la satisfaction client, transformant ainsi un processus classique en une expérience d'une simplicité déconcertante. Par ailleurs, des technologies telles que la vision par ordinateur et l'IA révolutionnent de plus en plus l'évaluation des dommages. Grâce à elles, les consommateurs peuvent simplement utiliser l'appareil photo de leur smartphone pour photographier les dégâts, qu'il s'agisse d'une simple éraflure ou de dommages matériels.

De plus, l'évolution actuelle est remarquable : d'une approche réactive, elle devient prédictive et proactive. En exploitant les données de l'Internet des objets (IoT), notamment celles provenant de capteurs domotiques, les insurtechs peuvent réduire considérablement le nombre de sinistres. Par ailleurs, un détecteur de fuites d'eau peut identifier un problème avant qu'il ne se transforme en inondation catastrophique, permettant ainsi à l'assureur d'alerter rapidement le propriétaire et de dépêcher un plombier recommandé. Ce faisant, le modèle économique global passe d'une simple identification des sinistres à une véritable protection, synonyme de tranquillité d'esprit. L'assureur renforce ainsi son rôle essentiel de partenaire visionnaire et indispensable pour ses clients.

Vision 2025 : La voie vers la rentabilité et l’augmentation des ventes

La première vague d'investissement dans l'insurtech, fortement alimentée par le capital-risque et une mentalité de croissance fulgurante, est désormais terminée. D'ici fin 2025, le secteur connaîtra une transformation radicale et essentielle, où les acteurs disruptifs seront séparés de ceux qui le seront. Selon le rapport de juin 2025 du World Economic Form, le secteur de la fintech est en pleine croissance, avec une amélioration de 37 % de l'expérience client, une hausse de 40 % des performances financières et une augmentation de 39 % du chiffre d'affaires. Par conséquent, les gagnants et les entreprises qui survivront seront celles qui auront su opérer un virage stratégique en abandonnant le modèle de la croissance à tout prix au profit d'une économie durable. Il ne s'agit pas d'une simple stratégie, mais d'une véritable philosophie, où la croissance efficace et la rentabilité deviennent les premiers indicateurs de succès.

L'époque où l'on dépensait des millions en publicités pour gagner des parts de marché est révolue. Désormais, la croissance des ventes reposera sur des fondements solides et intelligents. La distribution intégrée sera l'atout majeur pour l'acquisition de clients, permettant ainsi aux insurtechs d'être disponibles au moment opportun. De plus, la croissance sera également due à une adéquation produit-marché optimale, permettant aux entreprises performantes de se concentrer sur le développement de produits innovants et à forte marge, capables de résoudre des problèmes concrets et urgents, plutôt que de se contenter de suivre la tendance dans le secteur automobile. Par ailleurs, l'assurance à la demande pour les travailleurs, qui déclenche automatiquement le paiement, lève des obstacles que les assureurs traditionnels ont su ignorer.

Par conséquent, soutenir cette approche permettra de maîtriser la personnalisation basée sur les données. En intégrant des données alternatives et issues de l'IA, les insurtechs atteindront une précision sans précédent dans leur stratégie de tarification. Ceci améliorera délibérément les ratios sinistres/primes, réduira les risques et permettra de proposer des primes équitables, optimisant ainsi la valeur vie client (LTV). Ainsi, le mot d'ordre pour 2025 est l'efficacité du capital. Les insurtechs qui maîtriseront ce triptyque – tarification intelligente, produits innovants et distribution efficace – connaîtront une croissance et atteindront la rentabilité. De plus, les organisations qui adopteront ces pratiques deviendront des cibles stratégiques et attractives, contribuant largement à façonner l'avenir du secteur.

L'horizon futuriste : le paradigme de la rentabilité

Enfin, pour l'avenir, l'insurtech rentable ressemblera moins à une compagnie d'assurance traditionnelle et davantage à une plateforme proactive de gestion des risques et axée sur les données. Sa rentabilité reposera sur trois piliers essentiels : la prévention prédictive, qui intègre l'Internet des objets (IoT) pour recentrer le modèle économique sur la lutte contre les sinistres. Ceci permettra de modifier et de réduire drastiquement le coût principal lié aux indemnisations. Deuxièmement, l'écosystème : les acteurs performants ne se contenteront pas de commercialiser des polices, mais s'approprieront le profil de risque global des consommateurs. Ceci garantira une plateforme de mise en relation entre les consommateurs et des prestataires de services de confiance. Troisièmement, l'intelligence artificielle optimisera tous les aspects, des processus à la souscription des sinistres, afin de réduire les coûts opérationnels à des niveaux inédits.

Par conséquent, l'insurtech qui connaîtra le succès dans un avenir proche ne sera pas celle qui aura le slogan le plus accrocheur. Ce sera plutôt celle qui s'intégrera profondément dans la vie des consommateurs grâce à des partenariats, des services à valeur ajoutée et des données qui formeront un réseau extrêmement rentable, sûr et indispensable.

Contactez-nous