Perspectivas del mercado de redes eléctricas inteligentes:

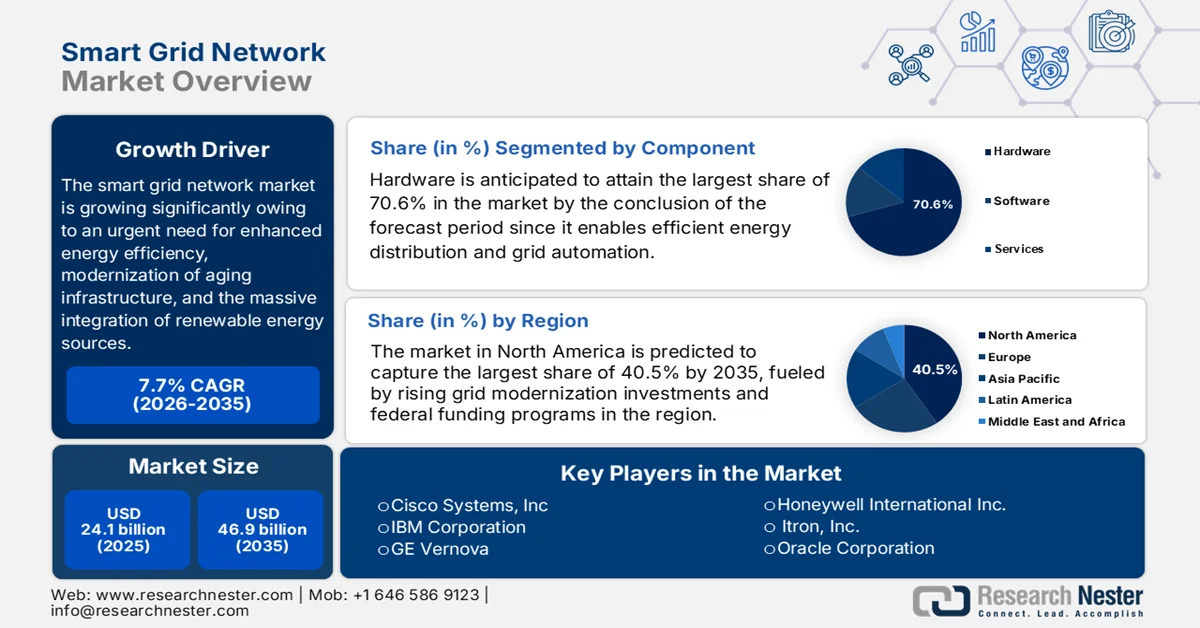

El mercado de redes eléctricas inteligentes alcanzó un valor de 24.100 millones de dólares en 2025 y se prevé que crezca hasta los 46.900 millones de dólares en 2035, registrando una tasa de crecimiento anual compuesta (CAGR) del 7,7% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de las redes eléctricas inteligentes se estima en 25.900 millones de dólares.

El mercado global de redes inteligentes está preparado para un crecimiento extenso en los próximos años, debido a una necesidad urgente de mejorar la eficiencia energética, modernizar la infraestructura obsoleta y la integración masiva de fuentes de energía renovables. En este contexto, la Agencia Internacional de Energía informó que una red inteligente utiliza tecnologías digitales avanzadas para gestionar la electricidad de manera eficiente, pero la inversión global debe ser más del doble para 2030 para alinearse con el objetivo de cero emisiones netas para 2050. También mencionó que Europa anunció en 2022 un plan de acción con casi USD 633 mil millones para 2030, incluidos USD 184 mil millones para digitalización. Mientras tanto, China ha invertido casi USD 442 mil millones durante 2021-2025, mientras que Japón lanzó un programa de USD 155 mil millones en 2022. India introdujo un plan de USD 38 mil millones en 2022, y los EE. UU. anunciaron USD 10.5 mil millones bajo GRIP en 2022; Canadá está contribuyendo con USD 100 millones al despliegue de redes inteligentes; De este modo, todas estas inversiones contribuyen a una mayor expansión del mercado de redes eléctricas inteligentes.

Además, la continua expansión de la infraestructura de carga de vehículos eléctricos impulsa eficazmente la expansión del mercado de redes inteligentes tanto en economías desarrolladas como emergentes. Asimismo, las empresas de servicios públicos de todo el mundo se centran en reducir las interrupciones del suministro y mejorar la flexibilidad operativa. Por lo tanto, con este enfoque, la industria está adoptando soluciones de software y monitorización en tiempo real, posicionando la tecnología de redes inteligentes como un componente esencial de las estrategias globales de sostenibilidad y reducción de emisiones de carbono. Según las estadísticas oficiales publicadas por la IEA en 2025, la infraestructura global de carga de vehículos eléctricos ha crecido rápidamente, duplicándose el número de cargadores públicos desde 2022 hasta superar los 5 millones en todo el mundo. Además, se menciona que solo en 2024 se añadieron 1,3 millones de cargadores, de los cuales China representó el 65 % de los cargadores globales y el 60 % de los vehículos eléctricos; por lo tanto, todos estos factores en conjunto posicionan al mercado para un fuerte crecimiento.

Estadísticas mundiales sobre infraestructura de carga para vehículos eléctricos en 2024: despliegue regional, tendencias de crecimiento y desglose de la capacidad de carga.

Parámetro | Valor en 2024 | Crecimiento / Participación | Observación clave |

Cargadores públicos globales | >5 millones | +30% interanual | Se ha duplicado desde 2022. |

Se han añadido nuevos cargadores (2024). | 1,3 millones | Mayor adición anual | Equivalente al stock mundial de 2020 |

Participación de China | 65% de existencias | 60% de acciones de vehículos eléctricos de LDV | Mercado global dominante |

Cargadores totales de Europa | >1 millón | +35% interanual | Fuerte expansión en toda Europa |

Países Bajos | Más de 180.000 | El más grande de Europa | Despliegue urbano denso |

Alemania | 160.000 | Mercado de alta madurez | Fuerte apoyo político |

Francia | 155.000 | Expansión rápida | Crecimiento centrado en el corredor |

A NOSOTROS | 200.000 | +20% interanual | Programa de financiación federal de 5 mil millones de dólares |

Cargadores rápidos (a nivel mundial) | 2 millones | Fuerte crecimiento | China = 80% de contribución al crecimiento |

Cargadores ultrarrápidos | Crecimiento interanual superior al 50 % | 10% de cuota de mercado de cargadores rápidos | Disminución de los costes (-20% desde 2022) |

India | 40.000 añadidos (2024) | Crecimiento impulsado por políticas | Asignación de 240 millones de dólares |

Brasil | Más de 12.000 | Expansión rápida | Expansión en mercados emergentes |

Sudeste Asiático (ID, TH, MY, VN) | Más de 24.000 | 9 veces desde 2022 | Políticas sólidas + inversión privada |

Fuente: IEA

Clave Red eléctrica inteligente Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

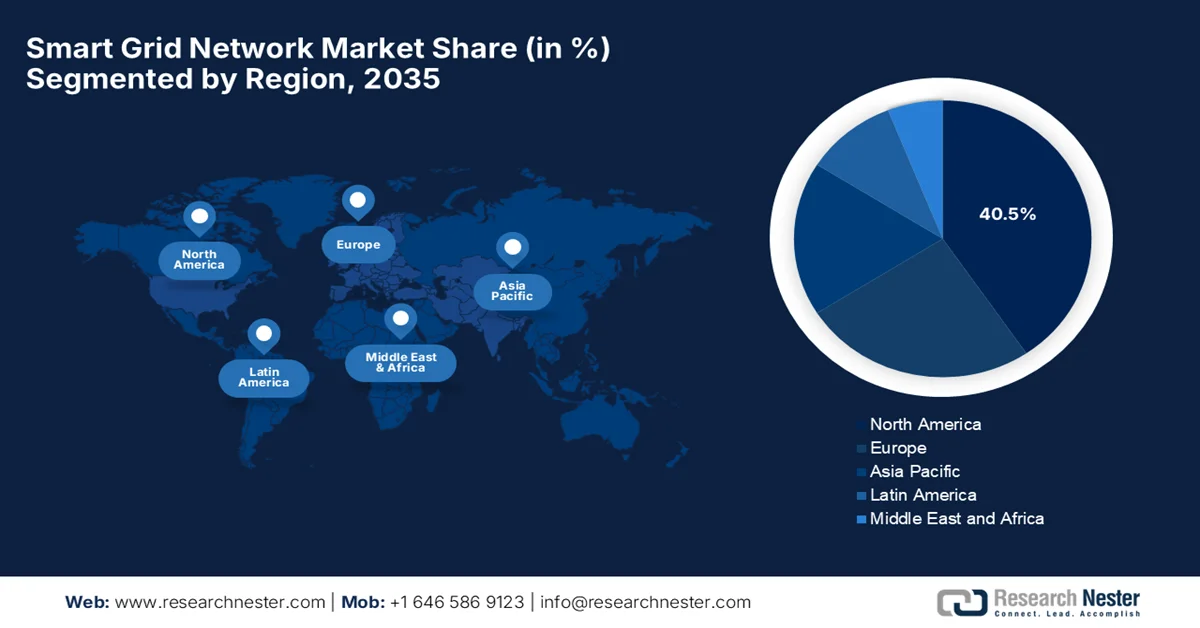

- Se prevé que Norteamérica mantenga una cuota de mercado dominante del 40,5% en el mercado de redes eléctricas inteligentes para 2035, gracias a las sólidas inversiones en la modernización de la red y a las iniciativas de financiación federal que aceleran la implementación de sistemas de medición avanzados y las mejoras en la infraestructura.

- Se prevé que la región de Asia-Pacífico experimente un crecimiento sustancial durante el período 2026-2035, impulsado por la rápida urbanización y la creciente demanda de electricidad, lo que requiere una expansión de la infraestructura de red avanzada.

Información sobre el segmento:

- Se prevé que el segmento de hardware en el mercado de redes inteligentes alcance una cuota del 70,6 % para 2035, gracias a su papel fundamental como pilar de la modernización de la red, que permite una distribución de energía eficiente y la automatización.

- Se prevé que el nuevo segmento de instalaciones obtenga una participación significativa en los ingresos entre 2026 y 2035, impulsado por la expansión de los proyectos de electrificación y la creciente necesidad de arquitecturas de red avanzadas.

Principales tendencias de crecimiento:

- Aumento de la demanda de electricidad y complejidad de la carga

- Integración de fuentes de energía renovables

Principales desafíos:

- Altos costes de inversión inicial

- Riesgos de ciberseguridad

Principales actores: Cisco Systems, Inc. (EE. UU.), International Business Machines Corporation (IBM) (EE. UU.), GE Vernova (EE. UU.), Honeywell International Inc. (EE. UU.), Itron, Inc. (EE. UU.), Oracle Corporation (EE. UU.), S&C Electric Company (EE. UU.), Siemens AG (Alemania), Schneider Electric SE (Francia), ABB Ltd. (Suiza), DNV (Noruega), Eaton Corporation plc (Irlanda), Landis+Gyr Group AG (Suiza).

Global Red eléctrica inteligente Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 24.100 millones de dólares

- Tamaño del mercado en 2026: 25.900 millones de dólares

- Tamaño de mercado proyectado: 46.900 millones de dólares para 2035.

- Previsiones de crecimiento: 7,7% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (40,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Corea del Sur, Brasil, México, Indonesia, Arabia Saudita

Last updated on : 26 December, 2024

Mercado de redes eléctricas inteligentes: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda de electricidad y complejidad de la carga: La rápida urbanización, la industrialización y el crecimiento demográfico incrementan notablemente el consumo mundial de electricidad. En este contexto, las redes tradicionales tienen dificultades para gestionar las fluctuaciones y los picos de carga, lo que impulsa la adopción de sistemas de redes inteligentes que permiten un equilibrio de carga eficiente. En febrero de 2026, la AIE afirmó que se proyecta que la demanda mundial de electricidad crecerá un 3,5 % anual hasta 2030, un ritmo 2,5 veces mayor que el de la demanda energética total. Además, se prevé que las energías renovables y la nuclear proporcionen el 50 % de la energía mundial para finales de 2030, frente al 42 % actual. Más de 2500 GW de proyectos se encuentran paralizados en las listas de espera para la conexión a la red, pero las reformas podrían liberar 1600 GW de capacidad. Asimismo, para satisfacer esta demanda se requerirá un aumento del 50 % en las inversiones en la red para 2030, lo que genera un ecosistema favorable para el mercado de redes inteligentes.

- Integración de fuentes de energía renovables: El cambio global hacia la energía solar, eólica y otras energías renovables intermitentes es el principal motor de crecimiento del mercado de redes inteligentes. Estas redes inteligentes ayudan a gestionar la variabilidad al permitir deliberadamente el flujo de energía bidireccional, el soporte de estabilidad de la red, una mejor previsión y distribución, lo que hace que la integración de energías renovables sea más fiable y escalable. Según un artículo publicado por la IEA en diciembre de 2025, la energía renovable global está experimentando una rápida expansión, impulsada principalmente por la energía solar fotovoltaica y eólica, y se espera que las energías renovables suministren el 43 % de la generación de energía global para 2030, frente al 32 % en 2024. Al mismo tiempo, se proyecta que la capacidad renovable global total añada aproximadamente 4605 GW entre 2025 y 2030, lo que refleja el impulso acelerado de la transición energética a nivel mundial, beneficiando así el crecimiento general del mercado de redes inteligentes.

Previsión de crecimiento global de las energías renovables (2024-2030): capacidad, cuota de generación y tendencias de expansión.

Indicador | 2024 | 2030 (Previsión) |

Participación de las energías renovables en la generación de energía | 32% | 43% |

Participación de las energías renovables variables en la generación de energía | 15% | 28% |

Aumento total de la capacidad renovable (2025-2030) | - | 4.605 GW |

Adiciones anuales de capacidad renovable | 683 GW | 890 GW |

Participación de la energía solar fotovoltaica y eólica en las nuevas incorporaciones | - | 96% |

Factores que impulsan las energías renovables a gran escala (Subastas y licitaciones) | - | 57% |

Cuota de la energía solar fotovoltaica distribuida en la expansión de la energía fotovoltaica. | - | 42% |

Fuente: IEA

- Demanda de datos en tiempo real, automatización y análisis: Las empresas de servicios públicos de todo el mundo dependen en gran medida de sensores IoT, IA, análisis de aprendizaje automático y contadores inteligentes (sistemas AMI). Estas tecnologías mejoran la detección de fallos, la gestión de interrupciones y el mantenimiento predictivo, reduciendo así los costes operativos generales y aumentando la fiabilidad. En este contexto, el Laboratorio Nacional Argonne informó en mayo de 2024 que la inteligencia artificial está revolucionando el mantenimiento de la red eléctrica al permitir modelos predictivos que pronostican fallos en los equipos antes de que ocurran. Sus investigadores han demostrado que la IA puede reducir los costes de mantenimiento entre un 43 % y un 56 %, disminuir las visitas innecesarias del personal entre un 60 % y un 66 %, e incrementar los beneficios entre un 3 % y un 4 %. Con más de 240 000 líneas de transmisión y 50 millones de transformadores, muchos de ellos próximos al final de su vida útil, la monitorización del estado de los activos mediante IA es fundamental, lo que repercute positivamente en el crecimiento y la visibilidad del mercado de redes eléctricas inteligentes.

Desafíos

- Altos costos de inversión inicial: Una de las principales barreras para el mercado de redes inteligentes es el elevado capital inicial necesario para su implementación. Las empresas de servicios públicos deben realizar grandes inversiones en infraestructura de medición avanzada, redes de comunicación, sensores y tecnologías de automatización de la red. Además, la modernización de las redes de transmisión y distribución obsoletas supone una carga financiera adicional para las empresas pioneras en este sector. En el caso de las economías en desarrollo, las restricciones presupuestarias y el acceso limitado a la financiación ralentizan la adopción. Incluso en los mercados desarrollados, las empresas de servicios públicos pueden enfrentarse a obstáculos regulatorios al intentar trasladar los costos a los consumidores. A pesar de las ventajas de eficiencia a largo plazo, el costo inicial dificulta la implementación generalizada de las redes inteligentes, lo que repercute negativamente en el crecimiento del mercado.

- Riesgos de ciberseguridad: Las redes inteligentes dependen en gran medida de redes de comunicación digital; por lo tanto, son vulnerables a los ciberataques. Al mismo tiempo, amenazas como las filtraciones de datos, el ransomware y el sabotaje de infraestructuras representan graves riesgos para la estabilidad de la red y la seguridad nacional. Además, un ciberataque puede provocar interrupciones en el suministro eléctrico en amplias regiones, con las consiguientes repercusiones económicas y sociales. Por consiguiente, para abordar estas preocupaciones, las empresas de servicios públicos deben invertir en marcos de ciberseguridad que incluyan cifrado, detección de intrusiones y protocolos de comunicación seguros. Sin embargo, la naturaleza cambiante de las ciberamenazas dificulta el mantenimiento de defensas sólidas. Además, la incorporación de dispositivos IoT aumenta la superficie de ataque, lo que complica enormemente la gestión de la seguridad en el mercado de las redes inteligentes.

Tamaño y pronóstico del mercado de redes de redes inteligentes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,7% |

|

Tamaño del mercado del año base (2025) |

24.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

46.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de redes eléctricas inteligentes:

Análisis de segmentos de componentes

En el segmento de componentes, se prevé que el hardware alcance la mayor cuota, del 70,6%, en el mercado de redes inteligentes al finalizar el periodo de previsión. Este segmento comprende infraestructuras críticas como contadores inteligentes, sensores, dispositivos de comunicación y equipos de control automatizado, que en conjunto permiten una distribución eficiente de la energía y la automatización de la red. En los próximos años, se espera que el segmento de hardware siga atrayendo importantes inversiones e innovaciones, ya que constituye la columna vertebral de los esfuerzos de modernización de las redes inteligentes. Según un artículo publicado por la Oficina de Información de Prensa (PIB) en marzo de 2022, la Misión Nacional de Redes Inteligentes empodera a los consumidores mediante redes y contadores inteligentes, ayudándoles así a gestionar el consumo eléctrico de forma más eficiente y a reducir sus facturas. Además, el despliegue a gran escala de contadores inteligentes prepago en Bihar ha mejorado la recaudación de ingresos hasta en un 20% para las empresas distribuidoras, lo que indica un mayor potencial para este segmento.

Análisis del segmento de tipo de instalación

Según el tipo de instalación, se prevé que la nueva instalación crezca con una participación significativa en los ingresos del mercado de redes inteligentes durante el período estipulado. El crecimiento del segmento está impulsado principalmente por los rápidos proyectos de electrificación en las economías emergentes, junto con la expansión de la red a gran escala para apoyar la industrialización y el desarrollo urbano. El creciente despliegue de recursos energéticos distribuidos también está creando una gran necesidad de arquitecturas de red completamente nuevas en lugar de sistemas modernizados. Como se indica en el artículo del PIB de febrero de 2026, bajo el esquema renovado del sector de distribución, se han autorizado trabajos de medición inteligente para 45 empresas de distribución en 28 estados y territorios de la Unión, cubriendo 197,9 millones de consumidores junto con 5,253 millones de transformadores de distribución y 205.000 alimentadores, con 52,8 millones de medidores inteligentes instalados en toda la India a diciembre de 2025, lo que refleja el crecimiento continuo del subtipo.

Análisis del segmento de usuarios finales

Se prevé que el subsegmento de servicios públicos, que forma parte del usuario final, crezca a un ritmo notable durante los próximos años. Los servicios públicos son usuarios finales principales, ya que son directamente responsables de la eficiencia y la estabilidad de los sistemas de generación, transmisión y distribución. Sus decisiones de inversión están fuertemente influenciadas por la necesidad de gestionar la creciente demanda máxima, integrar fuentes de energía renovable variables y garantizar un suministro eléctrico ininterrumpido en condiciones de red cada vez más complejas. Como resultado, los servicios públicos están priorizando el despliegue de infraestructura de red inteligente. En marzo de 2024, Itron anunció que Xcel Energy desplegó 2 millones de medidores inteligentes distribuidos Gen 5 Riva con inteligencia integrada como parte de su infraestructura de medición avanzada y red de IoT industrial. Este despliegue mejora la detección de interrupciones, reduce las operaciones de campo y, por lo tanto, contribuye a una mayor expansión del mercado de redes inteligentes.

Nuestro análisis exhaustivo del mercado de redes eléctricas inteligentes incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Tipo de instalación |

|

Usuario final |

|

Tecnología |

|

Tipo de red de comunicación |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de redes eléctricas inteligentes: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado de redes inteligentes de Norteamérica alcance la mayor cuota, un 40,5%, al final del periodo de previsión. El dominio de la región se debe principalmente a las importantes inversiones en la modernización de la red y a los programas de financiación federal. Entre los principales impulsores del crecimiento del mercado regional se incluyen las importantes inversiones en infraestructura de medición avanzada, los programas de respuesta a la demanda y la mejora de las medidas de ciberseguridad. En noviembre de 2024, la Administración de Información Energética de EE. UU. informó de que el gasto total de las empresas de servicios públicos en infraestructura eléctrica ascendió a 320.000 millones de dólares en 2023, siendo la inversión de capital el principal motor de este crecimiento. La infraestructura de distribución registró el mayor incremento, ya que las empresas de servicios públicos ampliaron y modernizaron sus redes para mejorar la resiliencia ante fenómenos meteorológicos extremos e integrar fuentes de energía renovables. Asimismo, las inversiones en nuevas tecnologías, como contadores inteligentes, sensores, controles automatizados y almacenamiento de energía, se han convertido en un elemento clave del desarrollo de la red moderna.

Tendencias de gasto en infraestructura de servicios eléctricos en EE. UU. en 2023: modernización de la red, crecimiento de la distribución e inversiones en tecnología inteligente.

Segmento | 2023 | Tendencia de crecimiento |

Gasto total en infraestructura eléctrica de servicios públicos | 320 mil millones de dólares | +12% |

Gastos de capital del sistema de distribución | 50.900 millones de dólares | +160% desde 2003 |

Gasto en transmisión | 27.700 millones de dólares | Aumento de casi 3 veces |

Gasto en producción | Disminuyó un 24% | Cambio debido a variaciones en el costo del combustible |

Gastos generales de infraestructura | 17.400 millones de dólares | +220% desde 2003 |

Inversión en la línea de metro | 11.800 millones de dólares | Más del doble |

Contadores inteligentes, sensores e infraestructura del lado del cliente | Parte de los 5.100 millones de dólares (2023) | +84% desde 2003 |

Almacenamiento de energía (a nivel de distribución) | 723 millones de dólares (2023) | Aumento brusco |

Fuente: Administración de Información Energética de EE. UU. (EIA)

La creciente integración de energías renovables y la alta demanda de infraestructuras de servicios públicos avanzadas y resilientes son los principales factores responsables del crecimiento del mercado de redes inteligentes en EE. UU. La mayor inversión se centra en el despliegue de contadores inteligentes, gestión basada en IA e infraestructura de carga para vehículos eléctricos con el fin de mejorar tanto la eficiencia como la fiabilidad de la distribución. En este contexto, el Consejo Internacional de Transporte Limpio informó en abril de 2025 que, para finales de 2024, EE. UU. había desplegado cerca de 204 000 cargadores públicos y en lugares de trabajo para vehículos eléctricos ligeros, con un crecimiento anual promedio del 25 %. Además, solo en 2024 se añadieron más de 40 000 cargadores, de los cuales 153 000 eran de nivel 2 y 51 000 eran de carga rápida de CC, lo que supone un aumento del 56 % con respecto a 2023. Las ventas de vehículos eléctricos también aumentaron en 1,5 millones en 2024, lo que representa el 10 % de los vehículos nuevos, elevando el parque automotor total a 6,3 millones, lo que resulta adecuado para el crecimiento del mercado de redes eléctricas inteligentes estándar.

Influenciadas por el apoyo federal y las iniciativas provinciales, las empresas de servicios públicos están pasando de la distribución tradicional unidireccional a sistemas bidireccionales basados en datos, impulsando así de manera responsable el mercado de redes inteligentes en Canadá. Además, el sector está experimentando una importante transición hacia las centrales eléctricas virtuales y la gestión distribuida de recursos energéticos, lo que permite un mejor equilibrio entre la oferta y la demanda. Según los datos gubernamentales publicados en diciembre de 2024, la iniciativa nacional de redes inteligentes de Canadá se centra en modernizar las redes eléctricas mediante la mejora de las interfaces entre la tecnología y la red, y la habilitación de la interoperabilidad. Asimismo, este proyecto en particular hace hincapié en las conexiones entre inversores y red, el control y la agregación de recursos energéticos distribuidos, y el avance de los estándares de integración de la red. Mediante la prueba de funciones avanzadas de inversores y tecnologías detrás del contador, se fomenta la integración y la flexibilidad de las energías renovables, lo que augura un panorama positivo para el mercado de redes inteligentes.

Análisis del mercado de la región Asia-Pacífico

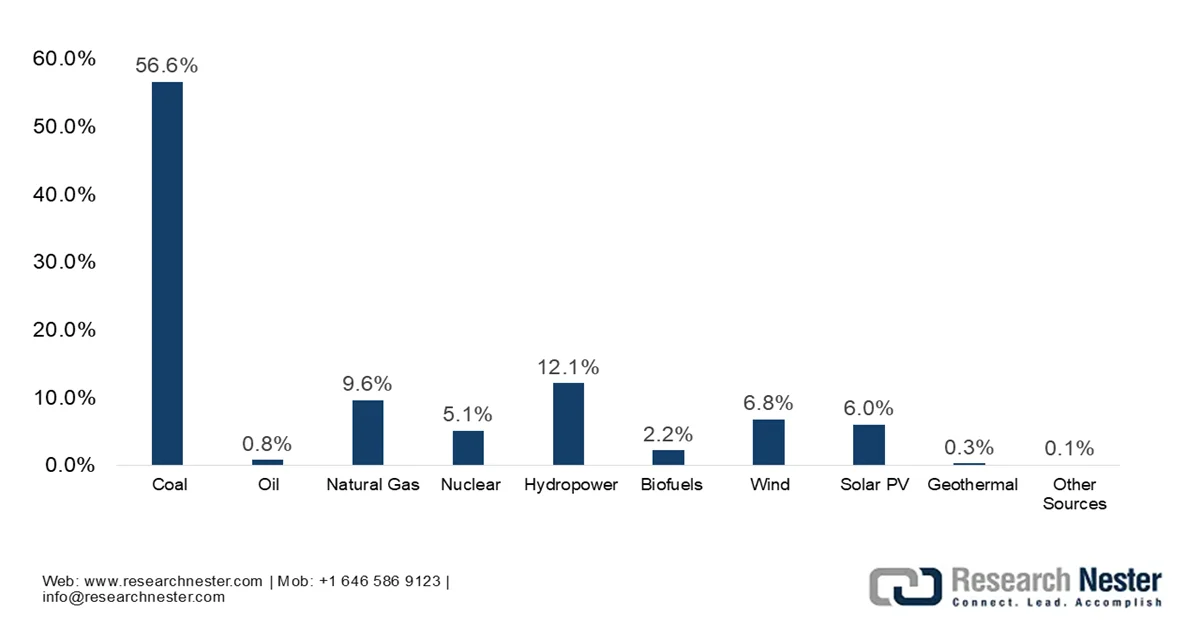

Se prevé que el mercado de redes inteligentes de Asia-Pacífico experimente un crecimiento exponencial en la próxima década, debido principalmente a la urbanización, el aumento de la demanda de electricidad y el fuerte enfoque gubernamental en la modernización y descarbonización de la red eléctrica. Al mismo tiempo, las importantes inversiones en la integración de energías renovables, en particular la solar y la eólica, junto con la necesidad de una infraestructura de comunicación robusta y segura, están acelerando la adopción de soluciones digitales avanzadas. En este contexto, la generación de electricidad en Asia-Pacífico sigue estando fuertemente dominada por los combustibles fósiles, con el carbón representando el 56,6 % de la generación total en 2023, seguido del gas natural con el 9,6 %. La región produjo alrededor de 15,49 millones de GWh de electricidad en 2023, lo que representa el 51 % de la producción mundial de electricidad, impulsada en gran medida por el rápido crecimiento de países como China e India, lo que impactó positivamente en el crecimiento y la presencia del mercado en toda la región.

Combinación de generación de electricidad en Asia Pacífico (2023): Participación de carbón, gas, petróleo y fuentes de energía renovables según el tipo de combustible.

Fuente: IEA

En China, el mercado de redes eléctricas inteligentes se ve claramente impulsado por la urgente necesidad de mejorar la eficiencia energética. El mercado del país también cuenta con el respaldo de las políticas gubernamentales, con iniciativas clave centradas en la transmisión de ultra alta tensión, los sistemas de distribución inteligentes y la modernización digital generalizada de la red eléctrica. En febrero de 2026, la Corporación Estatal de Red Eléctrica de China (SGCC) presentó un plan de inversión quinquenal por un valor total de 574 mil millones de dólares para el período 2026-2030, lo que representa un aumento del 40 % con respecto al ciclo anterior. Este plan prioriza la transmisión de energía de oeste a este, incrementando la capacidad interprovincial en un 30 % y promoviendo soluciones de microrredes para apoyar los objetivos de reducción de emisiones de carbono. Esto se produce cuando el consumo de electricidad de China alcanzó la cifra histórica de 10 billones de kilovatios-hora en 2025, lo que refleja un aumento anual del 5 %. Por lo tanto, esto, junto con la presencia de actores clave en el mercado de redes eléctricas inteligentes, está impulsando una transformación hacia una energía más limpia y una mayor demanda.

En India, el mercado de redes eléctricas inteligentes está cobrando impulso, impulsado por iniciativas gubernamentales como la Misión Nacional de Redes Inteligentes y el Plan de Renovación del Sector de Distribución. Estos planes se centran en la modernización de la infraestructura y el despliegue de sistemas de medición avanzados, con el objetivo principal de reducir las elevadas pérdidas de transmisión y mejorar la fiabilidad de la red. En este contexto, Maharashtra State Electricity Distribution Co. Ltd y la Alianza Energética Global firmaron en octubre de 2025 una Declaración de Intenciones para modernizar la red eléctrica estatal mediante la digitalización y soluciones basadas en IA. Esta colaboración fortalecerá la fiabilidad de la red, integrará las energías renovables y reducirá las pérdidas de transmisión mediante el uso de análisis avanzados y el programa DUET de la Alianza. Además, las principales áreas metropolitanas lideran la adopción de estas tecnologías, utilizando sistemas como la automatización de la distribución, el almacenamiento de energía y el análisis basado en IA para aumentar la eficiencia.

Análisis del mercado europeo

El mercado europeo de redes inteligentes mantiene una posición sólida en la dinámica global, impulsado principalmente por los objetivos regionales de descarbonización, la creciente adopción de vehículos eléctricos y la necesidad de integrar fuentes de energía renovables descentralizadas. El mercado cuenta con el fuerte respaldo de importantes iniciativas y normativas de la Unión Europea, orientadas a la modernización de la red eléctrica. En este contexto, la directiva revisada sobre eficiencia energética, que entró en vigor en octubre de 2023, convierte la eficiencia energética en un principio vinculante, exigiendo su consideración en todas las decisiones políticas y de inversión importantes. Establece un objetivo colectivo de reducir el consumo energético en un 11,7 % para 2030, con obligaciones de ahorro anual más estrictas que aumentan hasta el 1,9 % entre 2028 y 2030. Además, esta directiva prioriza la lucha contra la pobreza energética, la mejora de la protección del consumidor y el aumento de la eficiencia en centros de datos, calefacción, refrigeración y auditorías industriales para apoyar los objetivos de neutralidad climática de la región, lo que augura un panorama positivo para el mercado.

El mercado de redes eléctricas inteligentes en Alemania está creciendo, impulsado principalmente por el enfoque prioritario en apoyar la transición energética del país, centrándose en la integración de fuentes de energía renovables volátiles. Al mismo tiempo, debido a la necesidad de descarbonización, el mercado hace hincapié en la infraestructura digital, incluyendo contadores inteligentes, almacenamiento mejorado y sistemas de gestión automatizados para administrar la producción de energía localizada. Desde 2025, Alemania ha implementado tarifas eléctricas dinámicas y contadores inteligentes en virtud de la Ley de Digitalización de la Transición Energética, con el objetivo principal de modernizar el consumo e integrar las energías renovables. El artículo publicado por Smart Meter Europe en enero de 2025 mencionaba que se había priorizado a los hogares con un consumo superior a 6000 kWh anuales, con objetivos de adopción del 50 % para 2028 y del 95 % para 2030. Estas medidas prometen eficiencia y flexibilidad, lo que las hace idóneas para fortalecer el mercado de redes eléctricas inteligentes del país.

Las iniciativas gubernamentales para descarbonizar, modernizar la infraestructura eléctrica y facilitar la integración de energías renovables son responsables del auge del mercado de redes inteligentes en el Reino Unido . El crecimiento también se ve impulsado por una mayor inversión en automatización, software y hardware para aumentar la eficiencia energética. Con base en los datos gubernamentales publicados en marzo de 2026, la consulta del Departamento de Seguridad Energética y Cero Emisiones Netas propuso un marco de medición inteligente posterior a 2025 para mejorar la experiencia del consumidor, garantizar el funcionamiento fiable de los contadores y apoyar la misión de Energía Limpia 2030. En este contexto, establece una nueva obligación para los proveedores de energía de completar el despliegue de contadores inteligentes domésticos para 2030, reparar los contadores tradicionales no inteligentes en un plazo de 90 días y migrar los sistemas a 4G antes del cierre de 2G/3G para 2033. El marco permite un sistema de red inteligente flexible, moderno y totalmente digital, lo que influye positivamente en el crecimiento del mercado.

Principales actores del mercado de redes eléctricas inteligentes:

- Cisco Systems, Inc. (EE. UU.)

- International Business Machines Corporation (IBM) (EE. UU.)

- GE Vernova (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Itron, Inc. (EE. UU.)

- Oracle Corporation (EE. UU.)

- Compañía Eléctrica S&C (EE. UU.)

- Siemens AG (Alemania)

- Schneider Electric SE (Francia)

- ABB Ltd. (Suiza)

- DNV (Noruega)

- Eaton Corporation plc (Irlanda)

- Landis+Gyr Group AG (Suiza)

- Gridspertise Srl (Italia)

- Hitachi Energy Ltd. (Japón)

- Fujitsu Limited (Japón)

- Wipro Limited (India)

- Power Grid Corporation of India Limited (India)

- Trilliant Holdings, Inc. (EE. UU.)

- EDMI Limited (Malasia)

- LS Electric Co., Ltd. (Corea del Sur)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Siemens AG se ha consolidado como líder indiscutible en redes eléctricas inteligentes, ofreciendo automatización avanzada de redes, tecnología de gemelos digitales y plataformas de comunicación habilitadas para IoT. La compañía se centra en la creación de ecosistemas de redes autónomas con monitorización y análisis en tiempo real.

- Schneider Electric SE es otra fuerza dominante en este sector, especializada en gestión energética y automatización, con un fuerte enfoque en la infraestructura de comunicación de redes inteligentes y plataformas energéticas digitales. Además, la empresa se centra principalmente en la sostenibilidad y la electrificación, lo que la hace idónea para sus soluciones de redes inteligentes alineadas con los objetivos globales de descarbonización.

- ABB Ltd. es un actor clave en la automatización de redes eléctricas y sistemas de control de redes, ofreciendo soluciones como SCADA, sistemas de gestión de distribución e infraestructura de comunicaciones. La compañía se centra en brindar visibilidad y confiabilidad de la red en tiempo real mediante tecnologías digitales avanzadas.

- Cisco Systems, Inc. desempeña un papel fundamental en el mercado al proporcionar infraestructura de comunicaciones seguras, hardware de red y soluciones de conectividad IoT. Además, la compañía colabora activamente con empresas de servicios públicos y socios tecnológicos para implementar redes de distribución basadas en IP y soluciones de computación perimetral.

- GE Vernova ofrece soluciones para redes inteligentes que incluyen software, análisis avanzados y sistemas de gestión de red. La empresa se centra en la integración de fuentes de energía renovable en la red, manteniendo la estabilidad y la eficiencia.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de redes eléctricas inteligentes:

El mercado de redes eléctricas inteligentes es un sector moderadamente consolidado, liderado por gigantes globales como Siemens, Schneider Electric, ABB y GE Vernova, junto con importantes empresas tecnológicas como Cisco e IBM. La competencia en este campo está impulsada principalmente por la digitalización, donde las empresas invierten activamente en IA, IoT y plataformas de gestión de redes basadas en la nube. Al mismo tiempo, las iniciativas estratégicas adoptadas por los actores del mercado incluyen fusiones y adquisiciones, alianzas con empresas de servicios públicos y la expansión a mercados emergentes. Las empresas también se centran en la ciberseguridad y el análisis de datos en tiempo real para fortalecer la fiabilidad de la red. Por ejemplo, en febrero de 2026, DNV anunció la adquisición de Smarter Power Solutions Pty Ltd con el objetivo principal de establecer un centro de excelencia global para la ingeniería de conexión a la red en Australia. Esta medida refuerza deliberadamente el liderazgo técnico de DNV en la integración avanzada de redes y acelera la adopción de energías renovables.

Panorama corporativo del mercado de redes eléctricas inteligentes:

Desarrollos Recientes

- En enero de 2026, ABB anunció la adquisición de Netcontrol, uno de los principales proveedores de soluciones avanzadas de automatización de redes eléctricas, para fortalecer su cartera y apoyar a las empresas de servicios públicos en la digitalización de sus redes. Esta operación integrará las soluciones de Netcontrol en las soluciones de distribución global de ABB.

- En noviembre de 2025, Schneider Electric presentó su plataforma digital de red única, una solución con inteligencia artificial que unifica la planificación, las operaciones y la gestión de activos para ayudar a las empresas de servicios públicos a modernizarse sin costosas reformas de infraestructura.

- Report ID: 3465

- Published Date: Dec 26, 2024

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.