Perspectivas del mercado de alimentos listos para consumir:

El mercado de alimentos listos para consumir se valoró en USD 398.500 millones en 2025 y se proyecta que alcance los USD 748.000 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de alimentos listos para consumir se estima en USD 424.400 millones.

El mercado de alimentos listos para consumir continúa siendo moldeado por cambios mensurables en los volúmenes de producción, los balances de importación y exportación, y los patrones de gasto federal reportados en plataformas gubernamentales estadounidenses e internacionales. Este crecimiento se debe en gran medida a cambios a largo plazo en la demografía de la fuerza laboral y los patrones de consumo. Los datos de la OEC en 2023 muestran que el comercio global de frutas y nueces procesadas alcanzó los USD 20.8 mil millones. Estos datos resaltan que impulsan la demanda, ya que no requieren preparación adicional y se consumen como alimentos envasados terminados. Por otro lado, según datos del Servicio Agrícola Exterior del USDA, en 2024 se muestra que el valor total de las exportaciones de productos alimenticios procesados en EE. UU. alcanzó los USD 39.4 mil millones. Este crecimiento de las exportaciones impulsa aún más la integración de los fabricantes estadounidenses en las cadenas de suministro globales de productos alimenticios de valor agregado.

El entorno operativo de los fabricantes de productos listos para consumir se basa en un sólido ecosistema regulatorio y en las presiones dinámicas de la cadena de suministro. El cumplimiento de las normas federales de inocuidad alimentaria, contenido nutricional y etiquetado es un requisito fundamental. Las agencias están actualizando sus directrices en aspectos como la reducción de sodio para cumplir con los objetivos de salud pública. A nivel internacional, los balances alimentarios de FAO.org indican que la disponibilidad mundial per cápita de alimentos procesados ha aumentado de forma constante, y las categorías pertinentes contribuyen al crecimiento del consumo de alimentos procesados en las economías de la OCDE. Estos datos institucionales reflejan un mercado anclado en contratos predecibles de servicios de alimentación, mayores expectativas de cumplimiento de la inocuidad y un aumento del consumo per cápita en las economías avanzadas.

Clave Comida lista para comer Resumen de Perspectivas del Mercado:

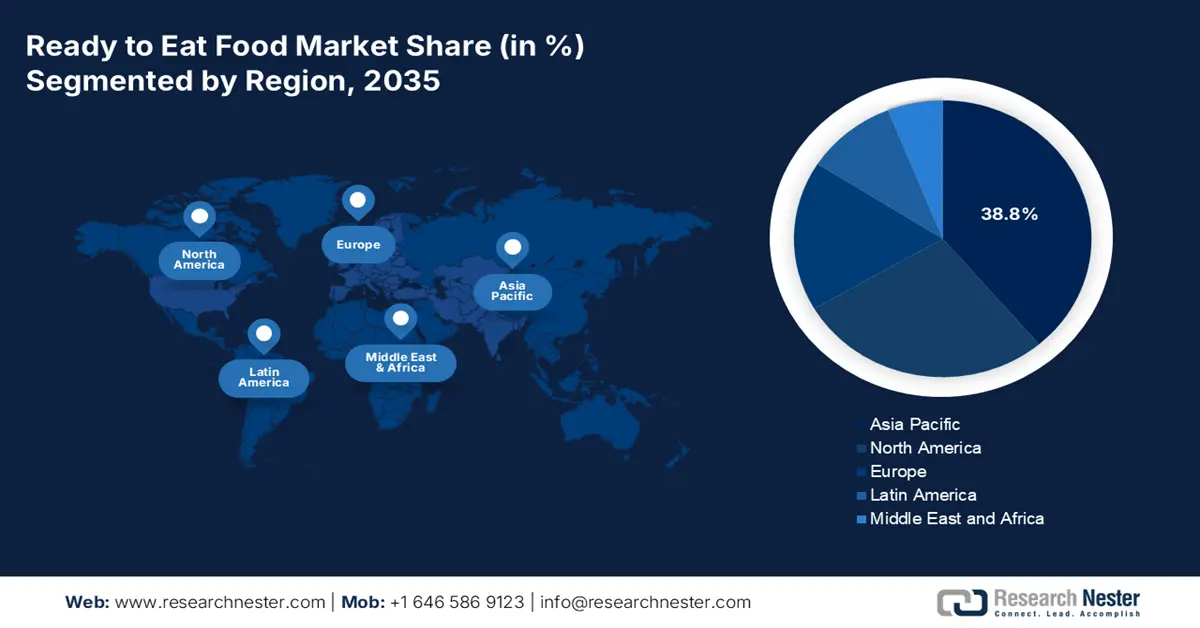

Aspectos destacados regionales:

- Se proyecta que para 2035, la región de Asia Pacífico alcanzará una participación del 38,8% en el mercado de alimentos listos para consumir, respaldada por cambios en los hábitos alimentarios y una rápida adopción de plataformas de comercio digital.

- Se prevé que América del Norte se expandirá sólidamente hasta 2035, respaldada por sus avanzados sistemas de cadena de frío y una creciente preferencia por soluciones de comidas premium centradas en la salud.

Información sobre segmentos:

- Se espera que el segmento residencial alcance una participación del 75,5% para 2035 en el mercado de alimentos listos para consumir, impulsado por patrones sostenidos de consumo en el hogar determinados por el aumento a largo plazo del trabajo remoto.

- Para 2035, el subsegmento de la cocina internacional está en condiciones de captar la mayor parte de los ingresos, impulsado por la creciente inclinación de los consumidores hacia los auténticos sabores globales y la exploración culinaria.

Tendencias clave de crecimiento:

- Expansión de modelos de trabajo remoto e híbrido

- Crecimiento del comercio electrónico y de los canales directos al consumidor

Principales desafíos:

- Volatilidad de la cadena de suministro y del abastecimiento de ingredientes

- ¿Altos?????? gastos de investigación, desarrollo y producción

Actores clave: Nestlé (Suiza), Conagra Brands (EE. UU.), The Kraft Heinz Company (EE. UU.), Unilever (Reino Unido/Países Bajos), General Mills (EE. UU.), Tyson Foods (EE. UU.), Kellogg's (EE. UU.), Campbell Soup Company (EE. UU.), Nissin Foods Holdings Co., Ltd. (Japón), Ajinomoto Co., Inc. (Japón), CJ CheilJedang (Corea del Sur), MTR Foods (India), ITC Limited (India), Dr. Oetker (Alemania), Nomad Foods (Reino Unido), Bakkavör Group (Islandia), McCain Foods (Canadá), Brahim's Holdings Berhad (Malasia)

Global Comida lista para comer Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 398.500 millones

- Tamaño del mercado en 2026: USD 424,4 mil millones

- Tamaño proyectado del mercado: USD 748 mil millones para 2035

- Previsiones de crecimiento: 6,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38,8 % para 2035)

- Región de más rápido crecimiento : América del Norte

- Países dominantes: Estados Unidos, China, India, Japón, Alemania

- Países emergentes: Brasil, Indonesia, Vietnam, México, Corea del Sur

Last updated on : 25 November, 2025

Mercado de alimentos listos para consumir: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de los modelos de trabajo remoto e híbrido: La estructura del trabajo remoto ha transformado permanentemente los patrones de consumo de comidas, lo que aumenta la demanda de opciones convenientes para preparar almuerzos en casa. Recientemente, se informó que casi el 33% de las personas trabajaron de forma remota en 2022, según datos de la Oficina de Estadísticas Laborales de EE. UU. de octubre de 2024. Esta tendencia reduce la dependencia de los canales de servicios de alimentos y desplaza el volumen hacia la alimentación y el comercio electrónico. Por otro lado, para los fabricantes, esto requiere innovaciones en el envasado y el porcionado, adaptadas al consumo individual en el hogar, en lugar de comidas familiares. Esta demanda se ha convertido en una característica permanente del panorama del mercado, no en una anomalía temporal. Esto ha impulsado una expansión considerable de la categoría de productos listos para comer, tanto en porciones individuales como para almuerzos, con innovaciones enfocadas principalmente en la calidad y la frescura para reemplazar la comida para llevar de los restaurantes.

- Crecimiento del comercio electrónico y los canales directos al consumidor: Un estudio del USDA ha confirmado la tendencia persistente de los consumidores hacia la compra de comestibles en línea, un hábito que se ha consolidado tras la pandemia. Esta situación obliga a los fabricantes a desarrollar una sólida logística de comercio electrónico, que incluye un embalaje que garantiza la integridad del producto durante el envío. El modelo directo al consumidor también proporciona datos invaluables de primera mano sobre las preferencias de los consumidores. Las empresas pueden utilizar estos datos para el desarrollo y marketing de productos específicos, lo que les proporciona una ventaja significativa sobre quienes dependen exclusivamente de las asociaciones con minoristas tradicionales y reduce los riesgos asociados con la limitación del espacio físico en los estantes.

- Iniciativas de salud pública que impulsan la reformulación de productos: Las campañas de salud pública impulsadas por los gobiernos son un fuerte impulsor del crecimiento del mercado de alimentos listos para consumir, impulsando a los fabricantes a reformular sus productos. Los objetivos voluntarios de reducción de sodio de la FDA buscan minimizar la ingesta promedio en un 12%, lo que equivale aproximadamente a entre 3400 mg y 3000 mg al día, según datos de la FDA de octubre de 2021. Estos datos impactan directamente en el desarrollo de las comidas en el mercado. Las empresas están invirtiendo fuertemente en alternativas a la sal y nuevas tecnologías de conservación para cumplir con estas directrices sin comprometer el sabor ni la vida útil. Además, las formulaciones proactivas no son solo una medida de cumplimiento, sino una estrategia competitiva vital para alinearse con las prioridades nacionales de salud y evitar ser penalizadas en mercados en auge impulsados por las políticas de salud pública.

Desafíos

- Volatilidad en la cadena de suministro y el abastecimiento de ingredientes: Los fabricantes de productos listos para comer son vulnerables a las interrupciones en el suministro de ingredientes clave, como se observó durante la pandemia y los recientes conflictos geopolíticos. La volatilidad de los precios de productos básicos como el trigo y los aceites de cocina impacta directamente en los márgenes de beneficio. Empresas como Conagra Brands invierten fuertemente en análisis avanzados de la cadena de suministro y amplían su base de proveedores para reducir estos riesgos. Sin embargo, para las nuevas empresas que carecen de estos recursos, un aumento repentino de precios o la escasez pueden hacer que su producto sea económicamente inviable, lo que pone de relieve la necesidad crucial de estrategias de abastecimiento flexibles y resilientes.

- Altos ?????? gastos de investigación, desarrollo y producción: Hacer un producto listo para comer requiere una gran inversión en ciencia alimentaria solo para obtener el sabor, la textura y la vida útil correctos. Esto naturalmente significa una I+D muy costosa, cocinas piloto y la necesidad de una máquina de producción especial para procesos como el procesamiento de alta presión (HPP) o el envasado en atmósfera modificada. Una empresa de carne de origen vegetal, como Impossible Foods, tarda casi una década y millones de dólares solo para perfeccionar su hamburguesa insignia. Para un recién llegado, un requisito de capital inicial tan alto es un obstáculo importante, ya que debe gastarse mucho antes de que se generen ingresos, lo que hace que la primera fase sea financieramente ??????inestable.

Tamaño y pronóstico del mercado de alimentos listos para consumir:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,5% |

|

Tamaño del mercado del año base (2025) |

398.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

748 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de alimentos listos para consumir:

Análisis del segmento de usuarios finales

El segmento residencial domina y se espera que mantenga una participación del 75,5% en el mercado de alimentos listos para consumir durante el período de pronóstico de 2026 a 2035. Este predominio se ve reforzado por el cambio permanente en los patrones de consumo establecido durante la pandemia, con una parte significativa de la población que continúa teletrabajando. Esto ha incrementado la demanda de soluciones de comida convenientes y de alta calidad para el almuerzo y la cena. Según datos de Census.gov de septiembre de 2022, el teletrabajo entre 2019 y 2021 se triplicó en un 5,7%, alcanzando el 17,9%. Este cambio en el patrón de trabajo, como se indica en los datos, impulsa directamente la compra constante y de alto volumen de alimentos listos para consumir en casa por parte de individuos y familias, asegurando así su abrumadora participación en los ingresos.

Análisis de segmentos de tipos de cocina

Para 2035, se proyecta que el subsegmento global de la cocina internacional ocupe la mayor participación en los ingresos, impulsado por la demanda de exploración culinaria y sabores étnicos auténticos por parte de los consumidores en casa. Este crecimiento se ve impulsado por el auge de los viajes, la aventura y la influencia de los medios digitales, que impulsan a los consumidores a ser más aventureros. Para justificarlo, un informe reciente sobre tendencias alimentarias destaca el creciente interés de los consumidores por los sabores globales, señalando que las ventas de productos alimenticios internacionales han experimentado un crecimiento razonable en los últimos años. Esta expansión de sus pasillos de comida étnica para satisfacer esta demanda consolida su posición como el tipo de cocina dominante en el mercado de RTE. En consecuencia, los fabricantes de RTE están priorizando el desarrollo de líneas de comidas globales auténticas, inspiradas por chefs, para captar este segmento de alto crecimiento.

Análisis de segmentos de tipos de productos

Las comidas congeladas listas para comer representan la mayor participación en el segmento y se espera que alcancen un valor considerable para 2035. Este segmento está impulsado por fabricantes que reformulan sus productos para hacerlos más saludables. En línea con las tendencias de bienestar del consumidor, se observa un cambio notable entre los consumidores hacia ingredientes de etiqueta limpia con bajo contenido de sodio y proteínas vegetales. Esta tendencia responde directamente a las directrices de salud pública que promueven la reducción del consumo de alimentos procesados, que contienen altas cantidades de sal, azúcares añadidos y grasas saturadas. Según el informe del Servicio de Inocuidad e Inspección de Alimentos del USDA de agosto de 2024, los alimentos almacenados a 0 °F se mantienen seguros indefinidamente. Las marcas que posicionan sus comidas congeladas y las ofrecen como nutritivas y prácticas están captando la mayor cuota de mercado.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Canal de distribución |

|

Usuario final |

|

Tipo de cocina |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de alimentos listos para consumir

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de Asia Pacífico ostente la mayor participación, con un 38,8 %, durante el período de pronóstico de 2026 a 2035. Este predominio se debe a la generalización de los teléfonos inteligentes y las plataformas de comercio electrónico. El factor clave es el cambio demográfico, que opta por cambiar sus hábitos alimenticios y modificar la cocina tradicional. El aumento de la mano de obra femenina y la compra de alimentos en línea también impulsan este mercado. Hoy en día, los consumidores demandan tanto comidas preparadas de estilo occidental como versiones modernas envasadas de la cocina local tradicional. Sin embargo, este crecimiento se ve limitado por la diversidad de regulaciones alimentarias y la persistente sensibilidad a los precios. Iniciativas gubernamentales, como el programa PLI de la India para el procesamiento de alimentos, buscan impulsar la fabricación y la infraestructura nacionales, impulsando aún más la expansión del mercado mediante la mejora de la eficiencia de la cadena de suministro y la calidad del producto.

En China , el mercado de alimentos listos para comer está experimentando un rápido crecimiento, impulsado principalmente por la rápida urbanización y los exigentes estilos de vida de su vasta población en edad laboral en las megaciudades. Un catalizador significativo es el impulso del gobierno para fortalecer la industria nacional de procesamiento de alimentos para garantizar la resiliencia de la cadena de suministro y la seguridad alimentaria. Los consumidores en el país buscan activamente tanto salud como conveniencia, lo que lleva al aumento en la demanda de opciones de alimentos listos para comer de alta calidad, nutritivos y que se alinean con las preferencias dietéticas tradicionales chinas. Según datos de la República Popular China en enero de 2024, el ingreso disponible per cápita nacional de los hogares fue de 39,218 yuanes en 2023, manteniendo una trayectoria de crecimiento constante. Este creciente poder adquisitivo directamente hace que los consumidores opten por productos listos para comer premium y diversos, yendo más allá de los fideos instantáneos básicos a ofertas avanzadas de comidas preparadas.

El mercado indio se ve impulsado por el aumento de la población joven, la creciente penetración de internet y el crecimiento de los hogares urbanos con doble ingreso. El mercado se define por la fuerte demanda de formatos modernos, prácticos e higiénicos de la cocina tradicional india, como los curris y el dal listos para consumir. Este crecimiento se debe al apoyo proactivo del gobierno al sector de procesamiento de alimentos. El informe del Ministerio de Industrias de Procesamiento de Alimentos de febrero de 2025 indica que el Plan de Incentivos Vinculados a la Producción para el Procesamiento de Alimentos (PLISFPI) de la India apoya directamente el mercado de alimentos listos para consumir al impulsar las inversiones en la fabricación a gran escala de alimentos procesados, incluyendo comidas envasadas, refrigerios y categorías de alimentos listos para consumir (RTE) no perecederos, a través de su programa de incentivos de 10.900 millones de rupias, destinado a desarrollar marcas de alimentos competitivas a nivel mundial.

Perspectivas del mercado de América del Norte

Se prevé que Norteamérica sea el mercado de más rápido crecimiento, con una CAGR del 4,5% para 2035. Este mercado está impulsado por la infraestructura de la cadena de frío consolidada y la presencia generalizada de hogares con doble ingreso. La principal tendencia es el cambio del consumidor hacia opciones premium y saludables. La demanda está aumentando principalmente por comidas de etiqueta limpia, a base de plantas y nutricionalmente fortificadas, que van más allá de las tradicionales cenas congeladas. La penetración del comercio electrónico es un canal de distribución vital, con inversiones en la cadena de suministro centradas en la entrega de última milla para productos refrigerados. Diversas políticas regulatorias se centran principalmente en la reducción de sodio y el etiquetado transparente para dar forma al desarrollo de productos, asegurando la alineación con los objetivos de salud pública. Para mantener su relevancia en el mercado, las marcas tradicionales se ven obligadas por esta transición a innovar activamente y adquirir actores de nicho.

El mercado estadounidense de alimentos listos para consumir se define por la fuerte demanda de formulaciones más saludables y prácticas. La principal tendencia es la respuesta de la industria a iniciativas de salud pública, como la reducción voluntaria de los objetivos de sodio de la FDA, que impulsa a los fabricantes a reformular sus productos según las directrices. Por otro lado, las oportunidades de teletrabajo, cada vez más demandadas, requieren soluciones individuales y para almuerzos. Además, la creciente expansión de empresas en diversas economías emergentes impulsa la demanda. Por ejemplo, en julio de 2024, Mars Food & Nutrition lanzó Ben's Original Street Food, Lunch Bowls y Favorites, lo que representa una expansión directa en la categoría de alimentos listos para consumir, ya que estos productos son comidas precocinadas y envasadas, diseñadas para consumo inmediato sin cocción adicional. La modernización de la cadena de suministro, incentivada por programas gubernamentales de agricultura climáticamente inteligente, busca reforzar la resiliencia del abastecimiento de ingredientes para la producción nacional de alimentos listos para consumir, garantizando la estabilidad del mercado y un crecimiento alineado con las prioridades sanitarias y económicas nacionales.

El crecimiento del mercado canadiense de alimentos listos para consumir se ve influenciado por las estrictas regulaciones sanitarias y de etiquetado, así como por su demografía multicultural. La Estrategia de Alimentación Saludable de Health Canada, que incluye el etiquetado frontal del envase (FOP) para grasas saturadas, azúcares y sodio, impacta directamente en la formulación y comercialización de los productos. Este impulso regulatorio es el principal impulsor de la innovación en productos con bajo contenido de sodio y opciones de alimentos listos para consumir más saludables. Además, el crecimiento de la población inmigrante canadiense impulsa la demanda de cocinas internacionales auténticas y diversas en formatos listos para consumir. Además, los nuevos lanzamientos y la expansión de la empresa impulsan la expansión del mercado. Por ejemplo, en febrero de 2022, Cook anunció una nueva oferta de comidas listas para consumir a través de una alianza con Sodexo Canadá. Asimismo, el apoyo gubernamental a la innovación agrícola, a través de programas como la Asociación Agrícola Canadiense, contribuye a asegurar el abastecimiento sostenible de ingredientes nacionales para los fabricantes que atienden estas preferencias cambiantes de los consumidores.

Perspectivas del mercado europeo

El mercado europeo de alimentos listos para consumir es un mercado consolidado y cuenta con una sólida base de consumidores que prioriza la salud y la sostenibilidad. La principal tendencia del mercado es la demanda de productos premium con etiqueta limpia, ingredientes naturales y orgánicos, que vayan más allá de las comidas congeladas tradicionales. La Autoridad Europea de Seguridad Alimentaria ha establecido una estricta normativa a nivel de la UE sobre seguridad alimentaria, declaraciones medioambientales y etiquetado nutricional, lo que influye significativamente en el desarrollo de productos. Además, la sostenibilidad es el factor clave que exige envases ecológicos y un abastecimiento ético. La sensibilidad al precio se mantiene estable, y la innovación en comidas listas para consumir frescas, vegetales y refrigeradas está generando un importante crecimiento del valor. Por ejemplo, la Estrategia «De la Granja a la Mesa» de la UE incentiva sistemas alimentarios más saludables y sostenibles, influyendo indirectamente en las formulaciones de productos listos para consumir.

Se prevé que el mercado del Reino Unido ocupe la mayor cuota de mercado en Europa para 2035, impulsado por la alta densidad urbana y la arraigada cultura de la conveniencia. El factor clave es el alto porcentaje de hogares con doble ingreso y las largas jornadas laborales, que impulsan la demanda de soluciones de comidas que ahorran tiempo. Además, el mercado tiende hacia la premiumización y la salud, con una fuerte demanda de comidas listas para comer sin alérgenos, ricas en proteínas y bajas en calorías. La Agencia de Normas Alimentarias del Reino Unido sigue priorizando la reducción de sodio, lo que obliga a los fabricantes a innovar. En apoyo de esto, los datos de la Oficina Nacional de Estadística de noviembre de 2024 muestran que, durante octubre de 2024, casi el 13 % de los adultos del país trabajaron desde casa, lo que mantuvo la necesidad de opciones de almuerzos para llevar e impulsó el crecimiento del subsegmento de congelados.

Se espera que Alemania lidere el mercado europeo de alimentos listos para consumir, impulsado por su sólida base económica y la importante tendencia hacia la salud y la sostenibilidad. Los consumidores alemanes muestran una gran confianza en sellos de calidad como Bio, lo que se extiende directamente al sector de los alimentos listos para consumir, donde los productos orgánicos y de etiqueta limpia son indispensables para su crecimiento. El mercado también se ve influenciado por el creciente envejecimiento de la población, lo que genera una demanda sostenida de comidas fáciles de preparar y nutricionalmente equilibradas para las personas mayores. Además, organismos gubernamentales como el Ministerio Federal de Medio Ambiente asesoran sobre la reducción de residuos de envases, impulsando innovaciones en envases reciclables y reutilizables. El informe de la Oficina Federal de Estadística de Alemania indicó que el creciente número de hogares unipersonales impulsa la demanda de porciones individuales en el sector de los alimentos listos para consumir e impulsa la expansión del mercado.

Principales actores del mercado de alimentos listos para consumir:

- Nestlé (Suiza)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Marcas Conagra (EE. UU.)

- The Kraft Heinz Company (EE. UU.)

- Unilever (Reino Unido/Países Bajos)

- General Mills (EE. UU.)

- Tyson Foods (EE. UU.)

- Kellogg's (EE. UU.)

- Compañía de sopas Campbell (EE. UU.)

- Nissin Foods Holdings Co., Ltd. (Japón)

- Ajinomoto Co., Inc. (Japón)

- CJ CheilJedang (Corea del Sur)

- Alimentos MTR (India)

- ITC Limited (India)

- Dr. Oetker (Alemania)

- Nomad Foods (Reino Unido)

- Grupo Bakkavör (Islandia)

- McCain Foods (Canadá)

- Brahim's Holdings Berhad (Malasia)

- Nestlé es pionera en el mercado de alimentos listos para consumir y consolida su posición mediante la expansión agresiva de su portafolio de productos saludables y premium. Esta estrategia implica la reformulación de productos para minimizar el sodio, el azúcar y los ingredientes artificiales, lo que responde directamente a la demanda de los consumidores de un etiquetado más limpio. Las ventas totales registradas en 2024 ascendieron a 91.354 millones de CHF.

- Conagra Brands ha logrado avances significativos en el mercado de alimentos listos para consumir al revitalizar sus icónicas marcas de congelados y productos no perecederos. Gracias a su conocimiento del consumidor basado en datos, la compañía se centra activamente en mejorar el sabor, la calidad y la comodidad de sus líneas de productos, como Health Choice y las inversiones de Marie Callender en marketing y envasado. Las ventas netas de la compañía en 2025 ascenderán a 4.899.300 millones de dólares en comestibles y snacks, y a 4.662.300 millones de dólares en productos refrigerados y congelados.

- Kraft Heinz Company lidera su posición en el mercado de alimentos listos para consumir gracias a su doble estrategia de renovación de marca y alianzas. Ante la evolución de su base de consumidores, la compañía innova en su portafolio principal con el lanzamiento de nuevos productos con etiquetas limpias y perfiles nutricionales mejorados. Una iniciativa clave es aprovechar sus amplias relaciones con minoristas para asegurar un espacio privilegiado, a la vez que establece alianzas con marcas emergentes y canales de servicios de alimentación para impulsar el crecimiento.

- Unilever se ha forjado un nicho de mercado distintivo al incorporar su estrategia Unilever Compass, que prioriza marcas sostenibles y con un propósito definido como Knorr y Hellmann's. Además, la compañía ha logrado avances significativos al comprometerse con la reducción del plástico y mejorar el valor nutricional de sus productos al ampliar las opciones de comidas de origen vegetal.

- General Mills consolida su liderazgo en el mercado aprovechando el conocimiento del consumidor para impulsar la innovación en su diversa cartera de marcas, que incluye Progresso, Old El Paso y Annie's. Entre sus iniciativas estratégicas clave se incluyen adquisiciones específicas de marcas nicho, naturales y orgánicas para aprovechar las nuevas tendencias de consumo.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

Las empresas del mercado de alimentos listos para consumir están muy fragmentadas y dominadas por gigantes multinacionales y ágiles actores regionales. Los principales competidores, como Nestlé y Conagra, utilizan una extensa red de distribución y valor de marca. Las iniciativas estratégicas se centran en captar consumidores preocupados por la salud mediante líneas de productos de etiqueta limpia, orgánicos y nutricionalmente enriquecidos. Las alianzas y adquisiciones son tácticas comunes para la organización y la expansión de la cartera. Por ejemplo, en octubre de 2025, LT Foods adquirió Global Green Europe Kft., con sede en Hungría, por 25 millones de euros e incursionó en el negocio de alimentos enlatados. De igual manera, las fuertes inversiones en I+D, centradas en mejorar el sabor, la textura y la vida útil sin comprometer la calidad, fomentan la fidelidad a la marca en un entorno altamente competitivo y sensible a los precios.

Panorama corporativo del mercado de alimentos listos para consumir:

Desarrollos Recientes

- En noviembre de 2025, Shivashrit Foods, con sede en Aligarh, anunció su incursión estratégica en el mercado tradicional de snacks organizados de la India con el lanzamiento de su nueva línea de productos, Shree Aahar – Namkeens.

- En julio de 2025, Tyson Foods presentó con orgullo su nueva innovación: los Tyson Simple Ingredient Nuggets. Los nuggets vienen completamente cocidos y están listos para comer en tan solo seis minutos en la freidora de aire. También se pueden calentar en el horno o el microondas.

- En febrero de 2025, Bonduelle lanzó un nuevo bowl de almuerzo listo para comer, que mejora la experiencia de comida de estudiantes universitarios, jóvenes profesionales y comensales en movimiento. El bowl contiene ingredientes 100 % vegetales y contiene más de 10 g de proteína para mantener a las personas activas y con hambre con energía todo el día.

- Report ID: 1291

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.