Perspectivas del mercado de alimentos de origen vegetal:

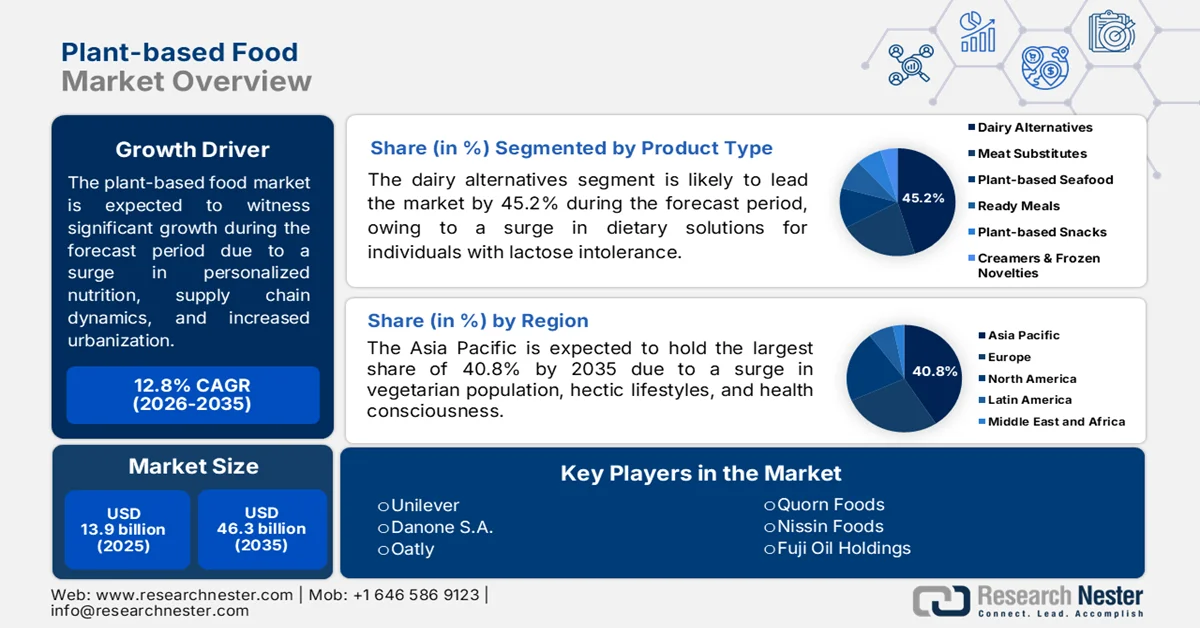

El mercado de alimentos de origen vegetal alcanzó un valor de 13.900 millones de dólares en 2025 y se prevé que llegue a los 46.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) de alrededor del 12,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de alimentos de origen vegetal será de 15.600 millones de dólares.

El mercado mundial de alimentos de origen vegetal está en constante crecimiento, debido a la volatilidad climática, la rápida urbanización, la dinámica laboral, el auge de la nutrición personalizada, la dinámica comercial de la proteína de soja y las restricciones a la exportación de productos agrícolas importantes. Según las estadísticas oficiales publicadas por la NLM en septiembre de 2025, más de 650 millones de adultos tienen sobrepeso, y se prevé que casi el 20 % de la población mundial se vea afectada para finales de 2030. Asimismo, 537 millones de adultos padecían diabetes, cifra que se espera que aumente a 783 millones para finales de 2045. Por lo tanto, para abordar estos problemas, la nutrición personalizada es fundamental, y las recomendaciones dietéticas siempre han sido muy variadas. En este sentido, el consumo de proteína de soja es altamente nutritivo, y su continua exportación e importación a nivel mundial está impulsando positivamente el crecimiento del mercado.

Análisis mundial de exportaciones e importaciones de soja en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Brasil | 44.5 mil millones | - |

A NOSOTROS | 24.3 mil millones | - |

Paraguay | 3.2 mil millones | - |

Porcelana | - | 47.600 millones |

Argentina | - | 3.1 mil millones |

México | - | 3.0 mil millones |

Valoración del comercio mundial | 81.5 mil millones | |

Cuota de comercio mundial | 0,3% | |

Fuente : OEC

Además, la presencia de productos híbridos, como proteínas vegetales y productos animales mezclados, un mayor enfoque en la reutilización de ingredientes y la existencia de productos vegetales a temperatura ambiente son algunas de las tendencias que impulsan el mercado mundial de alimentos de origen vegetal. Como se indica en un artículo publicado por la Frontiers Organization en enero de 2022, las fuentes vegetales dominan el suministro del 57% de las proteínas, mientras que el 43% restante comprende el 10% de los productos lácteos, el 6% de pescado y marisco, el 18% de la carne y el 9% de otros productos de origen animal. Asimismo, la estrategia de precios de los productos de origen vegetal, particularmente en EE. UU., asciende a unos 940 millones de dólares, cifra que se prevé que aumente un 38% en los próximos años. Por lo tanto, con la creciente presencia de alternativas vegetales y el enfoque de la industria alimentaria en el mantenimiento de la calidad, existe una enorme oportunidad de crecimiento para el mercado de alimentos de origen vegetal.

Clave Alimentos de origen vegetal Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

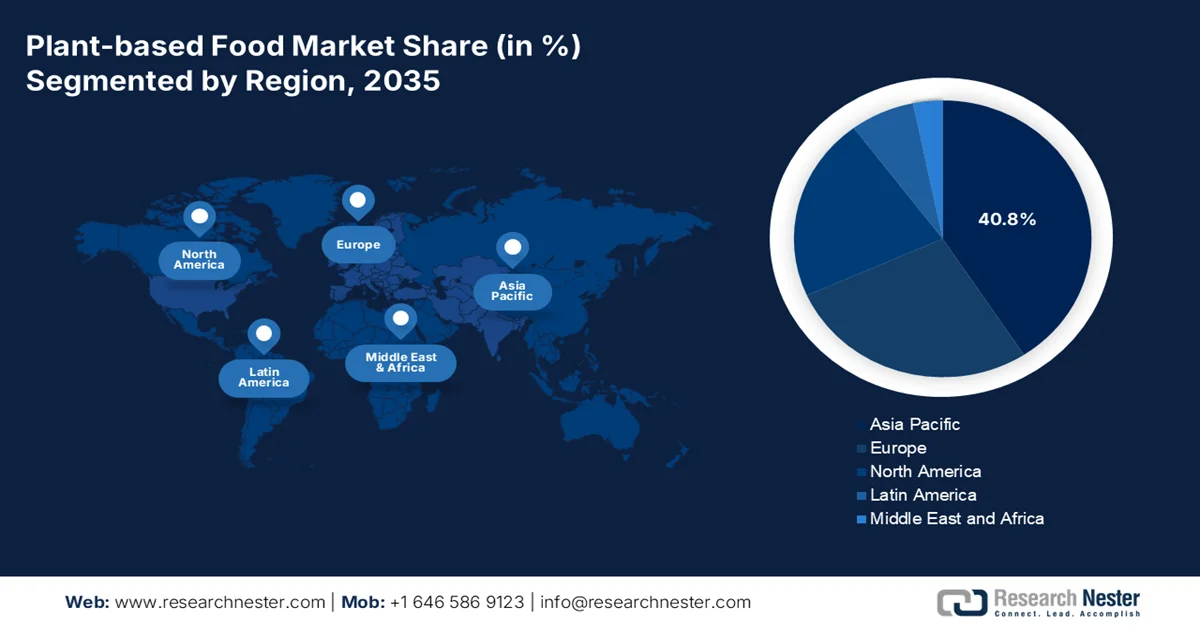

- Se prevé que la región de Asia-Pacífico alcance una cuota de mercado del 40,8% para 2035, impulsada por el aumento de los ingresos disponibles, la creciente población vegetariana, la rápida urbanización y la creciente demanda de opciones de alimentos de origen vegetal listos para consumir.

- Se prevé que Norteamérica registre la expansión más rápida en el mercado de alimentos de origen vegetal durante el período 2026-2035, impulsada por los avances en la mejora de la textura y el sabor, las preferencias de los consumidores centradas en la sostenibilidad y el aumento de las colaboraciones con cadenas de comida rápida.

Información sobre el segmento:

- Se prevé que el segmento de alternativas lácteas represente una cuota de mercado del 45,2 % para 2035, impulsado por la creciente demanda de consumidores veganos y personas con intolerancia a la lactosa y alergias a la leche.

- Se prevé que el subsegmento de extrusión obtenga la segunda mayor cuota de mercado en el sector de alimentos de origen vegetal durante el periodo 2026-2035, impulsado por su escalabilidad comercial, su eficiencia de producción continua y su capacidad para crear texturas similares a la carne utilizando proteínas vegetales ampliamente disponibles.

Principales tendencias de crecimiento:

- Compromisos institucionales de adquisición

- Precisión en la comercialización de la fermentación

Principales desafíos:

- Fragilidad de la cadena de suministro de proteínas alternativas

- Obstáculos regulatorios y de etiquetado

Principales actores: Beyond Meat, Impossible Foods, Kellogg's MorningStar Farms, Conagra Brands Gardein, Tofurky, Nestlé, Unilever, Danone SA, Oatly, Rügenwalder Mühle, Quorn Foods, Nissin Foods, Fuji Oil Holdings Daiz, v2food, Fable Food Co., UNLIMEAT, GoodDot, Blue Tribe Foods, Phuture Foods, The Vegetarian Butcher, Cargill, Voyage Foods.

Global Alimentos de origen vegetal Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 13.900 millones de dólares

- Tamaño del mercado en 2026: 15.600 millones de dólares

- Tamaño de mercado proyectado: 46.300 millones de dólares para 2035.

- Previsiones de crecimiento: 12,8% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (40,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Corea del Sur, Brasil, Canadá, Australia

Last updated on : 20 May, 2026

Mercado de alimentos de origen vegetal: factores de crecimiento y desafíos

Factores de crecimiento

- Compromisos institucionales de adquisición: La presencia de grandes instituciones públicas y privadas, como operadores de comedores corporativos, sistemas de comedores universitarios, distritos escolares y redes hospitalarias, está incorporando cada vez más la adquisición de productos de origen vegetal. Según las estadísticas oficiales publicadas por la NLM en octubre de 2022, la industria de alimentos de origen vegetal tenía un valor de 30 mil millones de dólares, cifra que se proyecta que aumente a 160 mil millones de dólares para finales de 2030. En base a este crecimiento, el compromiso con una opción de consumo saludable se integra frecuentemente en amplias promesas de sostenibilidad o reducción de emisiones de carbono. Esto genera una demanda elevada y predecible que estabiliza el mercado global de alimentos de origen vegetal, impulsando su crecimiento y expansión a nivel mundial.

- Precisión en la comercialización de la fermentación: La comercialización adecuada de la fermentación precisa mediante el uso de microorganismos para producir proteínas específicas, como clara de huevo, colágeno, suero y caseína, está transformando rápidamente la cadena de suministro del mercado de alimentos de origen vegetal. Como se indica en un artículo publicado por la NLM en noviembre de 2023, se ha descubierto que el jugo de zanahoria fermentado puro constituye una reducción del 27 % en azúcar. Además, las tecnologías de fermentación emergentes han revolucionado el sector, demostrando un aumento de 16 veces en los rendimientos de sulforafano, especialmente cuando los ramilletes de brócoli se precalientan a 65 grados Celsius durante 3 minutos, seguido de una fermentación por maceración con bacterias lácticas a escala de laboratorio, lo que lo hace idóneo para impulsar positivamente la demanda del mercado.

Desafíos

- Fragilidad de la cadena de suministro de proteínas alternativas: El mercado de alimentos de origen vegetal depende de un número limitado de aislados y concentrados de proteínas especializadas, como guisante, soja, haba, frijol mungo y, cada vez más, micoproteína fermentada o caseína fermentada con precisión. Estos ingredientes requieren instalaciones específicas de fraccionamiento y secado, que escasean a nivel mundial. Además, cualquier interrupción, como la pérdida de cosechas por inclemencias del tiempo, cuellos de botella logísticos o picos repentinos de demanda, puede provocar una grave escasez de materia prima. A diferencia de la carne o los lácteos convencionales, que se benefician de décadas de cadenas de suministro diversificadas y resilientes, el sector de origen vegetal opera en una red más delgada y centralizada. Asimismo, los pequeños fabricantes se enfrentan a cantidades mínimas de pedido que no pueden permitirse, lo que genera una producción inconsistente.

- Obstáculos regulatorios y de etiquetado: Las disputas legislativas sobre términos como leche, hamburguesa, salchicha y yogur siguen fragmentando el mercado de alimentos de origen vegetal. En Europa, las enmiendas restringen el uso de términos relacionados con los lácteos en productos de origen vegetal, incluso con calificativos, como bebida de avena en lugar de leche de avena. Del mismo modo, en Estados Unidos, varios estados han aprobado leyes que prohíben etiquetar la carne de origen vegetal como carne o hamburguesa. Estas restricciones confunden a los consumidores, obligan a costosos cambios de envase y limitan la eficacia del marketing. Al mismo tiempo, las regulaciones sobre ingredientes novedosos, en particular las proteínas lácteas fermentadas con precisión o las grasas cultivadas añadidas a los productos de origen vegetal, varían drásticamente según el país, lo que ralentiza la expansión transfronteriza.

Tamaño y pronóstico del mercado de alimentos de origen vegetal:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

12,8% |

|

Tamaño del mercado del año base (2025) |

13.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

46.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de alimentos de origen vegetal:

Análisis del segmento de tipo de producto

Según el tipo de producto, se prevé que el segmento de alternativas lácteas alcance la mayor cuota de mercado, un 45,2%, en el mercado de alimentos de origen vegetal para finales de 2035. El crecimiento de este segmento se debe principalmente a la provisión de soluciones cruciales para personas con dietas veganas, alergias a la leche e intolerancia a la lactosa. Según las estadísticas oficiales publicadas por la Biblioteca Nacional de Medicina de EE. UU. (NLM) en marzo de 2026, se proyecta que la industria mundial de sustitutos lácteos de origen vegetal crezca a una tasa de crecimiento anual promedio del 9% para finales de 2032. Además, se ha observado una disminución en la digestión de la lactosa en el 65% de la población, según un estudio realizado por la Biblioteca Nacional de Medicina de EE. UU. Asimismo, la intolerancia a la lactosa afecta entre el 70% y el 100% de la población en Asia Oriental, lo que genera una gran demanda de alternativas de origen vegetal para los consumidores de lácteos, impulsando así el rápido crecimiento del segmento.

Análisis del segmento tecnológico

Se prevé que el subsegmento de extrusión, parte del segmento tecnológico, alcance la segunda mayor cuota de mercado en el sector de alimentos de origen vegetal al final del periodo de previsión. El crecimiento de este subsegmento se atribuye a la tecnología más madura comercialmente y de mayor uso en el mercado de alimentos de origen vegetal. El proceso consiste en someter concentrados o harinas de proteínas vegetales a altas temperaturas, presión y cizallamiento mecánico dentro de un cilindro, para luego forzar la masa fundida a través de una boquilla y crear estructuras fibrosas similares a la carne. Existen dos formas principales: la extrusión con bajo contenido de humedad produce trozos o fragmentos estables que se rehidratan para su uso en nuggets, hamburguesas y salchichas; la extrusión con alto contenido de humedad genera un producto fibroso más fresco e hidratado que imita texturas de músculo entero, como la pechuga de pollo o el filete de ternera. Entre las ventajas de esta tecnología se incluyen la escalabilidad, la producción continua y la posibilidad de utilizar proteínas ampliamente disponibles, como guisantes, soja, gluten y habas.

Análisis del segmento de usuarios finales

Al final del plazo estipulado, se espera que el subsegmento flexitariano, que forma parte del segmento de usuarios finales, represente la tercera mayor cuota del mercado de alimentos de origen vegetal. El desarrollo de este subsegmento se ve impulsado en gran medida por su patrón de consumo, que prioriza los alimentos de origen vegetal y permite el consumo moderado de productos cárnicos y de origen animal. A diferencia de los veganos o vegetarianos, los flexitarianos no se adhieren a exclusiones dietéticas estrictas. En cambio, reducen el consumo de productos de origen animal por diversas razones, como la mejora de la salud, la preocupación por el medio ambiente, la concienciación sobre el bienestar animal o simplemente la variedad culinaria. Esta flexibilidad de comportamiento los convierte en el principal público objetivo para las marcas de alimentos de origen vegetal convencionales. Además, los flexitarianos evalúan los productos de origen vegetal en función del sabor, la textura, el precio y la conveniencia de la carne convencional.

Nuestro análisis exhaustivo del mercado de alimentos de origen vegetal incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tecnología |

|

Usuario final |

|

Canal de distribución |

|

Tipo de fuente |

|

Forma |

|

Solicitud |

|

Tipo de embalaje |

|

Reivindicación/Posicionamiento |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de alimentos de origen vegetal: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región Asia-Pacífico represente la mayor cuota del mercado de alimentos de origen vegetal, con un 40,8% para finales de 2035. El auge del mercado en la región se atribuye principalmente al aumento de los ingresos disponibles, la gran población vegetariana, la creciente conciencia sobre la salud, los estilos de vida ajetreados, la rápida urbanización y la disponibilidad de opciones de alimentos de origen vegetal listos para consumir. Según las estadísticas oficiales publicadas por Nutrition Research and Practice en abril de 2026, la Unión Vegetariana de Corea estimó que entre 1,5 y 2 millones de personas, lo que representa entre el 3% y el 4% de la población, eran vegetarianas en 2022. Además, entre la población mayor de 60 años, se estima que 1 de cada 3 personas se identificaba como vegetariana o aspiraba a serlo, lo que impulsa la demanda del mercado en toda la región.

El mercado de alimentos de origen vegetal en China está experimentando un crecimiento significativo, impulsado por el auge de la clase media, el aumento de los ingresos disponibles, la expansión del poder adquisitivo para productos vegetales de alta calidad, la persistencia de la sabiduría alimentaria tradicional, la demanda de nutrición preventiva y para fortalecer el sistema inmunitario, y el apoyo gubernamental adecuado a la agricultura ecológica. Según un informe publicado por la Organic Eprints Organization en 2026, China es líder mundial en agricultura ecológica y actualmente ocupa el cuarto lugar con 3.589.807 hectáreas de cultivo ecológico certificado. Asimismo, China es reconocida como la tercera economía más grande en el sector de alimentos ecológicos, con ventas minoristas anuales de 17,9 millones de dólares. De igual manera, China es líder mundial en hectáreas de cereales ecológicos, con 2.009.240 hectáreas, lo que augura un futuro prometedor para el crecimiento del mercado de alimentos de origen vegetal.

La creciente concienciación sobre los alimentos proteicos, el aumento de la demanda de alimentos funcionales, el enfoque en la reducción de enfermedades crónicas mediante la transición gradual a opciones alimentarias de origen vegetal, el ecosistema comercial y las políticas gubernamentales adecuadas son factores que impulsan el mercado de alimentos de origen vegetal en Japón . El crecimiento industrial del país se valoró inicialmente en 6.200 millones de dólares en 2025, cifra que posteriormente se proyectó en 7.000 millones de dólares para 2026 y en 20.400 millones de dólares para finales de 2035, con una tasa de crecimiento del 12,5%. Además, según un artículo publicado por la NLM en abril de 2025, la estrategia de programas de almuerzo escolar se implementa cada vez más en casi el 99% de las escuelas primarias y en más del 91% de las escuelas secundarias. Asimismo, estas escuelas reciben este servicio aproximadamente 190 veces al año. Por otra parte, el gasto en consumo, en términos del producto interno bruto (PIB), también impulsa el mercado en el país.

Gasto de consumo en Japón, 2014-2024

Año | Consumo (PIB %) |

2014 | 77.6 |

2015 | 75.4 |

2016 | 74.4 |

2017 | 74.0 |

2018 | 74.3 |

2019 | 74.5 |

2020 | 75.0 |

2021 | 74.7 |

2022 | 76.9 |

2023 | 75.3 |

2024 | 74.7 |

Fuente : Organización del Banco Mundial

Análisis del mercado norteamericano

Se prevé que Norteamérica se consolide como la región de mayor crecimiento en el mercado de alimentos de origen vegetal durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la mejora de la textura y el sabor, la expansión de las alianzas con cadenas de comida rápida, el creciente énfasis en la sostenibilidad y las declaraciones de propiedades saludables, la transición estratégica hacia la eficiencia operativa y la optimización de los perfiles nutricionales. Según las estadísticas oficiales publicadas por la Organización de Asuntos de Salud en marzo de 2025, la mala nutrición en Estados Unidos provoca más de 600 000 muertes y un gasto sanitario anual aproximado de 1,1 billones de dólares, además de una pérdida de productividad significativa y profundas desigualdades en materia de salud. Asimismo, más de dos tercios de la población prefiere que los programas de Medicaid y Medicare ofrezcan una financiación generosa para los programas de salud, lo que representa una enorme oportunidad de crecimiento para el mercado en la región.

El mercado de alimentos de origen vegetal en EE. UU. está ganando terreno gracias a las políticas y normativas estatales, así como a la reformulación de productos con etiquetas limpias derivada de litigios. Según un artículo publicado por la NLM en febrero de 2026, el 53 % de los consumidores del país se muestran preocupados por los alimentos ultraprocesados, preocupación que aumenta hasta el 71 % entre los consumidores preocupados por su salud, mientras que el 14 % del total consume barritas energéticas por este motivo. En base a esto, la industria nacional de barritas energéticas alcanzó un valor de entre 11.000 y 13.200 millones de dólares en 2024, lo que representa entre el 39 % y el 43 % de la industria mundial. Además, las barritas nutricionales y energéticas dominan el mercado nacional, generando el 66,2 % de los ingresos totales de barritas energéticas ese mismo año. Asimismo, las formulaciones de barritas proteicas también auguran un futuro prometedor para el mercado en el país.

Formulaciones de barras de proteína para lote único, 2026

Ingrediente | Fabricante | Barra de proteína al 21% (g, % p/p) | Barra de proteínas al 24% (g, % p/p) | Barra de proteínas al 27% (g, % p/p) | Barra de proteína al 30% (g, % p/p) |

Carne seca | Publix Super Market, Inc. | 632,4 (30,6) | 690,4 (33,5) | 742.9 (36.0) | 790,9 (38,3) |

Sebo de res alimentada con pasto | El sebo de la Dama Gorda | 1.058,2 (51,3) | 971.2 (47.1) | 892.5 (43.3) | 820.4 (39.8) |

Mango seco | Anna y Sarah, Somerset | 316.2 (15.3) | 345.2 (16.7) | 371,4 (18,0) | 395.4 (19.1) |

Pimienta negra | Badia Spices, LLC. | 13,4 (0,6) | |||

Pimienta blanca | Felicifico, Inc. | 13,4 (0,6) | |||

Polvo de ajo | Badia Spices, LLC. | 13,4 (0,6) | |||

Polvo de habanero | Especias de Sonora | 13.4 (0.6 | |||

Fuente : NLM

La presencia de industrias federales de proteínas centradas en la iniciativa de superclusters, junto con el enfoque nacional de alimentos de origen vegetal en el marco de la política alimentaria, son responsables de impulsar el mercado de alimentos de origen vegetal en Canadá . Según un artículo publicado por el Gobierno de Canadá en octubre de 2024, se destinaron 62,6 millones de dólares estadounidenses como una generosa inversión durante más de 5 años para garantizar que las familias canadienses tuvieran acceso a alimentos saludables y asequibles, como los alimentos locales, una inversión inicial de 10.400 millones de dólares estadounidenses. Además, esta inversión también contribuyó a respaldar diversas modificaciones de programas y a lanzar una subvención de apoyo a los recolectores para facilitar la participación de los recolectores indígenas en actividades tradicionales de recolección y caza, lo que la hizo sumamente idónea para impulsar el desarrollo del mercado.

Análisis del mercado europeo

Se prevé que el mercado europeo de alimentos de origen vegetal experimente un crecimiento y una expansión adecuados para finales del plazo estipulado. El crecimiento del mercado en la región se ve impulsado por una mayor concienciación sobre la salud, la asociación de las dietas basadas en plantas con la reducción del riesgo de enfermedades crónicas, la sostenibilidad ambiental, el auge del flexitarianismo y la expansión de los servicios de alimentación y venta minorista. Según las estadísticas oficiales publicadas por la OCDE en noviembre de 2024, más de un tercio de los adultos de la región, es decir, el 35%, declaró padecer una enfermedad o problema de salud crónico en 2023. Además, el 37% de la población femenina de la región padece una enfermedad crónica, en comparación con el 33% de la población masculina. Asimismo, el 60% de las personas mayores de 65 años en la región presenta al menos una enfermedad crónica en 2023, lo que incrementa la demanda del mercado.

El mercado de alimentos de origen vegetal en Alemania está ganando cada vez más visibilidad gracias a la arraigada cultura vegana, la infraestructura de venta minorista de productos orgánicos, la alta conciencia ambiental de los consumidores y el apoyo gubernamental a la transición agrícola. Según un artículo publicado por NLM en septiembre de 2024, la proporción de adolescentes en el país, de entre 12 y 17 años, aumentó del 1,6 % al 5 %. Además, según el informe de datos del USDA de enero de 2023, el número de veganos en el país superó los 1,5 millones en 2022, y casi 8 millones siguen una dieta vegetariana estricta. Asimismo, casi 10 millones de personas optan cada vez más por una dieta estándar sin pescado ni carne y completamente libre de productos de origen animal, impulsando así el crecimiento del mercado de alimentos de origen vegetal.

El aumento de la base de consumidores, el incremento de la demanda de productos con etiquetas limpias, la preferencia por los productos de origen vegetal, la existencia de entornos minoristas más dinámicos, la adopción por parte del sector de la restauración, la presencia de la población flexitariana, el desarrollo de marcos regulatorios y mecanismos de financiación adecuados son algunas de las tendencias que impulsan el mercado de alimentos de origen vegetal en el Reino Unido . Según un artículo publicado por el USDA Government en diciembre de 2025, la industria de la restauración en el país estaba valorada en 133 mil millones de dólares en 2025, a pesar del aumento de los gastos en energía, mano de obra, demandas de los consumidores y modificaciones regulatorias para opciones alimentarias rentables. Además, el floreciente sector de la comida para llevar, con cafeterías, panaderías y sándwicherías, actúa como un importante motor para el sector, que también es responsable de la mejora del mercado en el país.

Principales actores del mercado de alimentos de origen vegetal:

- Beyond Meat (EE. UU.)

- Impossible Foods (EE. UU.)

- Kellogg's (MorningStar Farms) (EE. UU.)

- Marcas de Conagra (Gardein) (EE. UU.)

- Tofurky (EE. UU.)

- Nestlé (Suiza)

- Unilever (Reino Unido)

- Danone SA (Francia)

- Avena (Suecia)

- Rügenwalder Mühle (Alemania)

- Quorn Foods (Reino Unido)

- Nissin Foods (Japón)

- Fuji Oil Holdings (Daiz) (Japón)

- v2food (Australia)

- Fable Food Co. (Australia)

- UNLIMEAT (Corea del Sur)

- GoodDot (India)

- Alimentos de la Tribu Azul (India)

- Phuture Foods (Malasia)

- El carnicero vegetariano (Países Bajos)

- Cargill (EE. UU.)

- Voyage Foods (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Beyond Meat se centra en replicar el sabor y la textura de la carne de res, cerdo y pollo utilizando ingredientes vegetales sencillos. La compañía mantiene sólidas alianzas con las principales cadenas de comida rápida para facilitar el acceso a sus productos en el día a día.

- Impossible Foods aprovecha la tecnología del hemo para ofrecer una experiencia sensorial similar a la de la carne, muy atractiva para los consumidores de carne. La marca prioriza la expansión en el sector de la restauración, al tiempo que consolida gradualmente su presencia en el comercio minorista a través de diversas cadenas de supermercados.

- MorningStar Farms se beneficia enormemente de la extensa red de distribución de Kellogg's y de décadas de confianza de los consumidores en los productos vegetarianos. La marca continúa expandiéndose más allá de las clásicas hamburguesas vegetarianas, ofreciendo alternativas de pollo y hamburguesas a base de plantas.

- Conagra Brands (Gardein) ofrece una amplia gama de productos congelados de origen vegetal, desde tiras crujientes hasta filetes sin pescado, dirigidos a consumidores que priorizan la comodidad. La marca destaca los sabores intensos y la facilidad de preparación en casa sin sacrificar la textura.

- Tofurky se posiciona como una marca ética de larga trayectoria, dirigida principalmente a vegetarianos y veganos, más que a flexitarianos. La empresa se especializa en asados, lonchas y salchichas a base de tofu, con una identidad claramente artesanal.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de alimentos de origen vegetal:

El mercado global de alimentos de origen vegetal es altamente competitivo, caracterizado por marcas estadounidenses pioneras que impulsan la innovación junto con grandes corporaciones alimentarias multinacionales que aprovechan extensas redes de distribución. Las iniciativas estratégicas se centran en una fuerte inversión en investigación y desarrollo para mejorar la paridad de sabor y textura con los productos de origen animal. Los principales actores buscan activamente alianzas con restaurantes de comida rápida globales (QSR) como McDonald's, KFC y Burger King para impulsar la adopción y prueba masiva. Además, en mayo de 2026, Cargill y Voyage Foods presentaron NextCoa™, una alternativa de confitería adecuada al chocolate, especialmente en Estados Unidos y Norteamérica. El objetivo era ofrecer un sabor a chocolate sin utilizar cacao y empleando cada vez más ingredientes avanzados, impulsando así la industria de alimentos de origen vegetal a nivel mundial.

Panorama corporativo del mercado de alimentos de origen vegetal:

Desarrollos Recientes

- En octubre de 2025, Beyond Meat, Inc. presentó sus versiones más recientes de Beyond Beef y Beyond Burger, subrayando el objetivo común de ambas marcas al ofrecer alimentos limpios, elaborados con ingredientes sencillos para nutrir el cuerpo y apoyar al planeta.

- En julio de 2025, Danone adquirió con éxito la participación mayoritaria en Kate Farms, ofreciendo así una amplia gama de productos nutricionales orgánicos y de origen vegetal para necesidades tanto habituales como médicas.

- En octubre de 2024, Impossible Foods presentó 3 nuevos productos para toda la familia, destinados al consumo minorista, que consisten en carne de origen vegetal con alto contenido nutritivo: Impossible™ Disney, los Nuggets de Pollo del Rey León, Impossible™ Meal Makers e Impossible™ Corn Dogs.

- Report ID: 8574

- Published Date: May 20, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.