Perspectivas del mercado de metales de tierras raras:

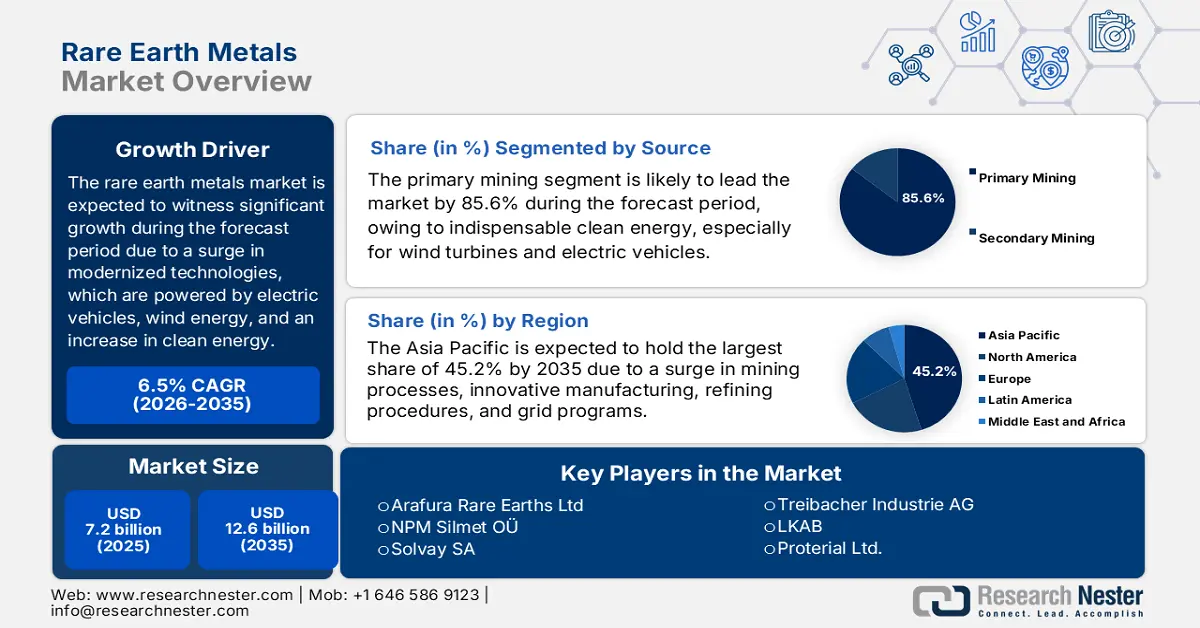

El tamaño del mercado de metales de tierras raras superó los 7200 millones de dólares en 2025 y se estima que alcanzará los 12 600 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico, es decir, 2026-2035. En 2026, el tamaño de la industria de metales de tierras raras se estima en 7600 millones de dólares.

El mercado internacional se considera indispensable para las tecnologías modernizadas, que se alimentan fácilmente de turbinas eólicas, motores de vehículos eléctricos, sistemas de defensa y semiconductores. Con el aumento de la demanda global, el mercado está experimentando modificaciones estructurales, que se ven condicionadas aún más por los imperativos de sostenibilidad, los avances tecnológicos y las intervenciones políticas. Según un artículo publicado por la Organización Internacional de la Energía (IEA) en 2025, se proyecta que la generación de electricidad a partir de energías renovables aumentará un 60 % para finales de 2030, pasando de 9900 TWh en 2024 a 16 200 TWh para finales del mismo año. Con base en esto, se prevé que la capacidad de energía eólica casi se duplique, alcanzando más de 2000 GW para finales de ese mismo año. Además, el aumento de los vehículos eléctricos de batería a nivel mundial también está impulsando la exposición del mercado.

Ventas anuales de vehículos eléctricos de batería a nivel internacional (2014-2024)

Año | Porcelana | Europa | A NOSOTROS | Resto del mundo |

2014 | - | 0,1 millones | 0,1 millones | - |

2015 | 0,1 millones | 0,1 millones | 0,1 millones | - |

2016 | 0,3 millones | 0,1 millones | 0,1 millones | - |

2017 | 0,5 millones | 0,1 millones | 0,1 millones | - |

2018 | 0,8 millones | 0,2 millones | 0,2 millones | 0,1 millones |

2019 | 0,8 millones | 0,4 millones | 0,2 millones | 0,1 millones |

2020 | 0,9 millones | 0,8 millones | 0,2 millones | 0,1 millones |

2021 | 2,7 millones | 1,2 millones | 0,5 millones | 0,2 millones |

2022 | 4,4 millones | 1,6 millones | 0,8 millones | 0,5 millones |

2023 | 5,4 millones | 2,2 millones | 1,1 millones | 0,8 millones |

2024 | 6,4 millones | 2,2 millones | 1,2 millones | 1,0 millones |

Fuente: Organización IEA

Además, la diversificación de la cadena de suministro, la economía circular y de reciclaje, los mandatos de sostenibilidad, la integración tecnológica, el acaparamiento y las reservas estratégicas son otros factores que también impulsan el mercado a nivel mundial. Según un artículo publicado por la Organización IEA en 2025, la demanda de cobalto y tierras raras crece continuamente, con un aumento proyectado del 60% para finales de 2040. Además, el cobre es uno de los materiales con mayor presencia, y se espera que su demanda crezca un 30% en el mismo plazo. Asimismo, según el Escenario de Políticas Declaradas (STEPS), se estima que 500 000 millones de dólares en nuevas inversiones de capital son esenciales para la minería en la actualidad hasta 2040. En el caso de la política APS, se ha observado un aumento en la demanda de minerales para los cuales casi el 15 % de los requisitos de capital, que ascienden a 600 000 millones de dólares, es esencial, lo que la hace adecuada para impulsar el crecimiento del mercado a nivel internacional.

Clave Metales de tierras raras Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

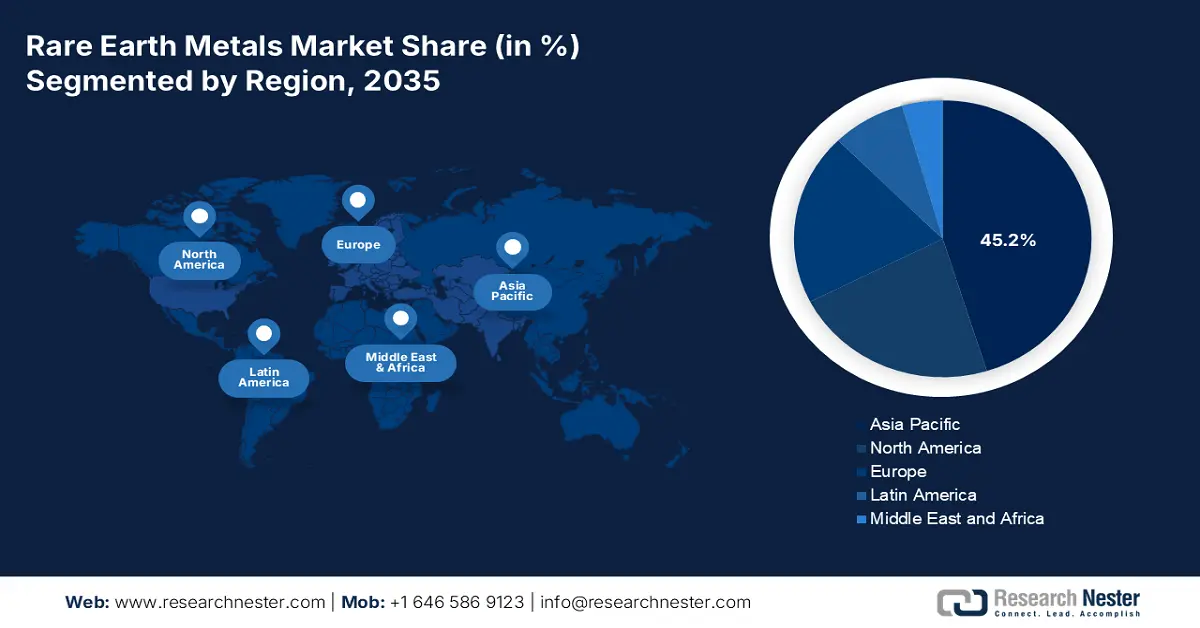

- Se pronostica que Asia Pacífico capturará una participación del 45,2% para 2035 en el mercado de metales de tierras raras, reforzada por el liderazgo de refinación de China junto con la cartera de minería de Australia, las iniciativas de vehículos eléctricos y redes de la India, y bases de fabricación avanzadas en Japón y Corea del Sur.

- Se proyecta que Europa registre el crecimiento más rápido durante el período de pronóstico, respaldado por prioridades de autonomía estratégica, electrificación acelerada e iniciativas de descarbonización en todo el continente.

Información sobre segmentos:

- Se prevé que la minería primaria, dentro del segmento de fuentes, alcance una participación del 85,6 % para 2035 en el mercado de metales de tierras raras, impulsada por su importancia fundamental en los sistemas de energía limpia, la electrónica de alta tecnología y la infraestructura de defensa.

- Se espera que el NdFeB, dentro del segmento de tipo magnético, alcance la segunda participación más grande para 2035, impulsado por sus altos requisitos de rendimiento magnético en vehículos eléctricos, sistemas de energía eólica y electrónica avanzada.

Tendencias clave de crecimiento:

- Expansión de las energías renovables

- Aumento de la demanda en el sector aeroespacial y de defensa

Principales desafíos:

- Volatilidad de precios e incertidumbre en los mercados

- Sustitución tecnológica y riesgos de innovación

Actores clave: Chinalco Rare Earth Co., Ltd. (China), Shenghe Resources Holding Co., Ltd. (China), Ganzhou Rare Earth Group Co., Ltd. (China), Xiamen Tungsten Co., Ltd. (China), JL MAG Rare-Earth Co., Ltd. (China), Zhongke Sanhuan High-Tech Co., Ltd. (China), Lynas Rare Earths Ltd (Australia), MP Materials Corp. (EE. UU.), Iluka Resources Ltd (Australia), Arafura Rare Earths Ltd (Australia), NPM Silmet OÜ (Estonia), Solvay SA (Bélgica), REEtec AS (Noruega), Treibacher Industrie AG (Austria), LKAB (Suecia), Proterial Ltd. (anteriormente Hitachi Metals, Ltd.) (Japón), Shin-Etsu Chemical Co., Ltd. (Japón), IREL (India) Limited (India), Lynas Malaysia Sdn Bhd (Malasia), Korea Resources Corporation (Corea del Sur).

Global Metales de tierras raras Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 7.200 millones

- Tamaño del mercado en 2026: USD 7.600 millones

- Tamaño proyectado del mercado: USD 12.600 millones para 2035

- Previsiones de crecimiento: 6,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 45,2 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: China, Estados Unidos, Australia, Japón, Alemania

- Países emergentes: India, Vietnam, Canadá, Corea del Sur, Brasil

Last updated on : 19 December, 2025

Mercado de metales de tierras raras: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de las energías renovables: Debido a este impulso, las turbinas eólicas suelen depender de imanes permanentes, lo que centra el mercado de tierras raras en las transiciones hacia energías limpias. Además, las nuevas incorporaciones de capacidad eólica internacional se consideran importantes catalizadores del crecimiento. Según el artículo de la Organización de la AIE para 2025, el despliegue de energías renovables para la generación de electricidad, en particular para la producción de calor para la industria y los edificios, es uno de los principales impulsores para mantener la temperatura media internacional por debajo de 1,5 grados Celsius. Además, la bioenergía modernizada se considera la principal fuente de energía renovable, con más del 50 % de su cuota de mercado aprovechada a partir de 2023. Por lo tanto, con un aumento de las nuevas incorporaciones anuales que alcanzará casi los 560 GW, se prevé que el mercado siga creciendo.

- Aumento de la demanda en el sector aeroespacial y de defensa: El mercado es crucial para armamento avanzado, sistemas de guía y radar, lo que impulsa las inversiones gubernamentales en la consolidación de las cadenas de suministro. Como se indica en un artículo publicado por la AIA en junio de 2023, 12 minerales críticos son tácticamente significativos para el sector de defensa y aeroespacial. Además, Estados Unidos depende de las importaciones netas de más del 50 % de todos estos minerales. Asimismo, para asegurar una cadena de suministro estándar de minerales críticos, es esencial revitalizar la Reserva Nacional de Defensa, en asociación con la autorización de un fondo de 1000 millones de dólares estadounidenses bajo la Ley de Autorización de Defensa Nacional. Asimismo, la guía del Artículo 45x(c)(6) de la Ley de Reducción de la Inflación ofrece un crédito fiscal a la producción del 10 %, lo que resulta adecuado para aumentar la exposición del mercado.

- Aumento de la electrónica de consumo: La presencia y el mayor uso de wearables, portátiles y smartphones exigen metales en altavoces, baterías y pantallas, lo que ha mantenido la demanda constante de expansión del mercado. Según el informe gubernamental Invest India de diciembre de 2025, se prevé que la industria electrónica en India alcance los 300 000 millones de dólares para finales de 2025. Además, se prevé que el consumo de electrónica en los hogares alcance los 270 000 millones de dólares para finales de 2030, y las pequeñas ciudades del país están impulsando con fuerza este crecimiento. Esto se ve reforzado por un aumento de la renta disponible personal y una mayor urbanización, lo que impulsa el desarrollo del mercado.

Desafíos

- Volatilidad de precios e incertidumbre en los mercados: El mercado de tierras raras está sujeto a fluctuaciones extremas de precios debido a interrupciones en el suministro, tensiones geopolíticas y aumentos repentinos de la demanda en sectores como los vehículos eléctricos y las energías renovables. Por ejemplo, los precios del neodimio se han disparado varias veces en la última década tras las restricciones a la exportación impuestas por China o los aumentos repentinos en la producción de vehículos eléctricos. Esta volatilidad dificulta a los fabricantes planificar estrategias de adquisición a largo plazo, ya que los costos pueden fluctuar drásticamente en cuestión de meses. Las pequeñas empresas y las startups de los sectores de la magnetización y la electrónica son particularmente vulnerables, ya que carecen de la resiliencia financiera necesaria para absorber fuertes aumentos de precios. Además, la especulación y la escasa transparencia en los mercados de tierras raras aumentan la incertidumbre.

- Riesgos de sustitución tecnológica e innovación: Si bien las tierras raras son cruciales hoy en día, la investigación continua de materiales y tecnologías alternativas plantea un desafío a largo plazo en el mercado. Empresas y gobiernos están invirtiendo en sustitutos de los imanes de neodimio y disprosio, explorando soluciones basadas en ferrita o compuestos que reducen la dependencia de las tierras raras. De igual manera, los avances en la química de las baterías, como las de estado sólido o de iones de sodio, podrían disminuir la demanda de lantano y cerio. Si estas tecnologías alcanzan escala comercial, la demanda de ciertas tierras raras podría estancarse o disminuir, lo que afectaría a los productores que dependen de elementos específicos para sus ingresos. Este riesgo de sustitución se ve agravado por el alto costo de la extracción y el procesamiento de las tierras raras, lo que incentiva a las industrias a buscar alternativas más económicas.

Tamaño y pronóstico del mercado de metales de tierras raras:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,5% |

|

Tamaño del mercado del año base (2025) |

7.200 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

12.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de metales de tierras raras:

Análisis del segmento de origen

Se prevé que el subsegmento de la minería primaria, que forma parte del segmento de fuentes, ostente la mayor participación, con un 85,6 %, en el mercado de tierras raras para finales de 2035. Este auge se atribuye en gran medida a su importancia para la energía limpia indispensable, especialmente para turbinas eólicas y vehículos eléctricos, la autonomía estratégica, el impulso a las economías modernizadas, la electrónica de alta tecnología y los sistemas de defensa. Según un artículo publicado por el Instituto de Recursos Mundiales en octubre de 2024, la minería ha experimentado un aumento del 52 %, debido al aumento de la demanda de minerales industriales, hierro, carbón y otros metales. Sin embargo, se han perdido casi 1,4 millones de hectáreas de árboles debido a las actividades mineras. Además, existen 450 000 hectáreas de selva tropical, 150 000 áreas protegidas y 260 000 hectáreas de tierras de pueblos indígenas y comunidades locales, lo que representa una oportunidad de crecimiento para la minería.

Análisis de segmentos de tipo magnético

Para finales de 2035, se proyecta que el segmento de NdFeB, bajo el tipo de imán, ocupe la segunda mayor cuota de mercado. El crecimiento de este segmento se debe en gran medida a su excepcional fuerza magnética, alta densidad energética y estabilidad térmica, lo que lo hace indispensable para motores de tracción de vehículos eléctricos, aerogeneradores, robótica y electrónica de consumo avanzada. El auge de la adopción global de vehículos eléctricos (VE) es un factor clave, ya que cada uno requiere varios kilogramos de imanes de NdFeB para un rendimiento eficiente del motor. La expansión de la energía eólica amplifica aún más la demanda, ya que las turbinas de accionamiento directo dependen en gran medida de los imanes de NdFeB para reducir el mantenimiento y mejorar la eficiencia. Los gobiernos de EE. UU., la UE, Japón e India están invirtiendo en la fabricación nacional de imanes de NdFeB para reducir la dependencia de las cadenas de suministro impulsadas por China, que actualmente dominan la producción mundial.

Análisis de segmentos de la etapa de procesamiento

Según la etapa de procesamiento, se espera que el segmento de óxidos en el mercado de tierras raras ocupe la tercera mayor participación durante el período de pronóstico. El desarrollo de este segmento se ve impulsado en gran medida por su función de base para aplicaciones posteriores en imanes, catalizadores, cerámicas y fósforos. Óxidos como el óxido de neodimio, el óxido de cerio y el óxido de lantano se utilizan ampliamente en agentes de pulido, catalizadores automotrices y fabricación de vidrio, mientras que los óxidos de disprosio y terbio son esenciales para mejorar el rendimiento de los imanes. Se espera que el segmento de óxidos alcance una participación significativa en el mercado para 2035, impulsado por la creciente demanda de tecnologías de energía limpia y electrónica avanzada. El óxido de cerio, por ejemplo, se utiliza ampliamente en convertidores catalíticos para reducir las emisiones de los vehículos, en cumplimiento con las regulaciones ambientales más estrictas a nivel mundial.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Fuente |

|

Tipo de imán |

|

Etapa de procesamiento |

|

Tipo |

|

Solicitud |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tierras raras: análisis regional

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico alcance la mayor participación en el mercado de tierras raras, con un 45,2%, para finales de 2035. El auge del mercado en la región se atribuye principalmente a la cartera de proyectos mineros de Australia, los programas de redes eléctricas y vehículos eléctricos de la India, la manufactura avanzada de Japón y Corea, y el dominio de la refinación de China. Según un artículo publicado por la Junta de Desarrollo Económico de Singapur en marzo de 2022, la región se considera uno de los centros internacionales de manufactura y genera casi el 48,5% de la producción manufacturera mundial. Además, según un artículo publicado por CBRE en febrero de 2024, actualmente, con una estimación del 48,5% de la producción manufacturera internacional, las empresas continúan expandiendo su presencia manufacturera, especialmente en la región. Esto repercute positivamente en la competitividad de costos de la región, los atractivos incentivos para la inversión y la abundante oferta de talento. Por otro lado, la alta tasa de desempleo en la región representa una gran oportunidad para avanzar en la manufactura y expandir el mercado en general.

Variación de la tasa de desempleo en Asia Pacífico (2018-2023)

Países | Cambio de desempleo % |

Porcelana | 0.4 |

Indonesia | 0.1 |

India | -3.8 |

Filipinas | -0.6 |

Nueva Zelanda | -0.5 |

Australia | -1.6 |

Malasia | 0.3 |

Corea del Sur | -1.1 |

Vietnam | -0.1 |

Singapur | -0.3 |

Tailandia | 0.1 |

Fuente: CBRE

El mercado chino de tierras raras está experimentando un crecimiento significativo gracias a la fabricación y refinación de imanes, así como a la cadena de valor integrada desde el mineral hasta su separación. Además, el apoyo a la producción a gran escala de óxidos e imanes de NdFeB, la modernización de procesos en productos químicos y tierras raras asociados, y la implementación de una política industrial que prioriza la seguridad del suministro son otros factores que impulsan el crecimiento del mercado en el país. Según un artículo publicado por el Consejo de Estado en noviembre de 2025, en cuanto a los planes de neutralidad de carbono, el país ha alcanzado el desarrollo energético más reciente, con un aumento del consumo de energía no fósil del 16,0 % al 19,8 % a partir de 2024. Por otro lado, la capacidad instalada de energía fotovoltaica y eólica también ha superado los 1690 GW, representando casi el 80 % de la nueva capacidad de generación eléctrica instalada, lo que representa una gran oportunidad de crecimiento para el mercado nacional.

El mercado indio también está creciendo gracias a la fabricación de productos electrónicos, las energías renovables, el rápido crecimiento de los vehículos eléctricos y el aumento de la demanda de imanes de NdFeB para turbinas eólicas de accionamiento directo y motores de tracción, así como de catalizadores y óxidos de pulido en productos químicos para impulsar el procesamiento y la separación de los volúmenes nacionales. Como se indica en un artículo publicado por la Organización CCI India en 2025, la capacidad de generación de energía renovable ha experimentado un aumento del 9,3 %, que suma 11 788 MW. Además, se prevé que las energías renovables en el país desempeñen un papel fundamental, ya que el país se centra en satisfacer su demanda energética, que se prevé que alcance los 15 820 TWh a finales de 2040, lo que indica una perspectiva optimista para el crecimiento del mercado en general.

Perspectivas del mercado europeo

Se prevé que el mercado europeo se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región está fuertemente impulsado por las agendas de autonomía táctica, la electrificación y la descarbonización. Según un artículo publicado por la Organización CEFIC, en 2025 la industria química de la región representa una facturación de 635 000 millones de euros, con 1,2 millones de personas empleadas que suministran eficazmente materiales esenciales a sectores como la salud y la automoción. Además, con la presencia de casi 31 000 organizaciones, la mayoría de las pequeñas y medianas empresas (pymes) de la industria química están significativamente integradas en el tejido industrial de la región. Esto se traduce en un mayor empleo y desarrollo en todo el continente, lo que la convierte en un actor clave para impulsar la expansión y el crecimiento del mercado.

Alemania está ganando terreno en el mercado de tierras raras gracias a su liderazgo en la industria automotriz, la fabricación avanzada y la presencia de una base químico-industrial a gran escala. Según un artículo publicado por la Organización CEFIC en 2024, la industria química y farmacéutica del país factura 225.500 millones de euros y se considera el tercer sector más grande del país, después de la maquinaria y los equipos, así como de la industria automotriz. En esta industria dual, existen 2.094 organizaciones y 479.542 empleados directos. Además, el auge de la industria depende de una generosa inversión y financiación, que incluye 9.400 millones de euros en inversión de capital y 14.000 millones de euros en investigación y desarrollo. Por lo tanto, gracias a todos estos avances y al crecimiento continuo, el mercado está ganando cada vez más presencia en el país.

Francia también se está desarrollando en el sector de tierras raras gracias a las iniciativas de descarbonización industrial, los programas de economía circular y la sólida infraestructura pública de investigación. Según un artículo publicado por la Agencia Europea de Medio Ambiente en septiembre de 2025, las emisiones netas de gases de efecto invernadero del país se redujeron un 35%, pero recientemente, entre 2022 y 2023, se redujeron un 8%. Además, el 67,9% de las aguas subterráneas y superficiales, así como el 70% de las aguas costeras, se encontraban en condiciones químicas estándar en 2022. Sin embargo, para garantizar la calidad del agua en todo el país, el plan hídrico, presentado en 2023, implementó con éxito 53 medidas concretas. Además, la participación de las energías renovables en el consumo final bruto de energía aumentó rápidamente en 2023, alcanzando el 22,3%, y se prevé que alcance el 33% para finales de 2030. Por lo tanto, con este avance, el mercado en el país está creciendo gradualmente.

Perspectivas del mercado de América del Norte

Se proyecta que América del Norte, en el mercado de tierras raras, experimentará un crecimiento considerable para finales de 2035. Este crecimiento del mercado en la región se ve impulsado en gran medida por la presencia de electrónica avanzada, junto con un aumento en la demanda de imanes de alto rendimiento en turbinas eólicas y motores de tracción para vehículos eléctricos. Según un artículo publicado por la Organización Internacional de la Energía (AIE) en 2024, la inversión en petróleo y gas, como parte de una iniciativa de energía limpia, aumentó de 200 000 millones de dólares a 280 000 millones de dólares en 2023. Además, Estados Unidos realizó una inversión en el mismo segmento por cada 1,4 000 millones de dólares gastados en energía limpia ese mismo año. Asimismo, tendencias como la integración restringida de la trazabilidad de materiales y la ampliación de la reducción de catalizadores e imanes al final de su vida útil, junto con las estrategias de cofabricación, también impulsan el crecimiento del mercado en la región.

El mercado de tierras raras en EE. UU. está ganando cada vez más visibilidad debido a la demanda de imanes de SmCo y NdFeB, compuestos de pulido, óxidos especiales y catalizadores en las cadenas de suministro de vehículos eólicos y eléctricos. Estos tienden a aumentar el volumen de procesamiento responsable con el medio ambiente, la extracción por solventes y la separación química. Además, según un artículo publicado por el Departamento de Energía de EE. UU. (DOE) en diciembre de 2025, la Oficina de Minerales Críticos e Innovación Energética (CMEI) emitió una Notificación de Oportunidad de Financiamiento (NOFO) por casi USD 134 millones. El objetivo es impulsar las cadenas de suministro nacionales de tierras raras. Además, con base en esta financiación, el DOE está preparado para apoyar proyectos que demuestren la viabilidad comercial del refinado y la recuperación de tierras raras a partir de materias primas tradicionales, lo que resulta adecuado para impulsar el mercado.

El mercado de tierras raras en Canadá también está creciendo gracias al apoyo de políticas y estrategias gubernamentales, la diversificación de la cadena de suministro, las alianzas internacionales, los compromisos de cero emisiones netas y energía limpia, así como las inversiones y oportunidades de financiamiento. Como se indica en un artículo publicado por el Gobierno de Canadá en octubre de 2025, se espera que el Fondo de Infraestructura para Minerales Críticos (CMIF) ofrezca casi 1500 millones de dólares en fondos federales para finales de 2030. El objetivo es centrarse en la infraestructura de transformación nacional y los proyectos de energía limpia, necesarios para garantizar la expansión y el desarrollo sostenibles de materiales críticos en el país. Además, casi 1,5 millones de dólares del programa de Subvenciones para Indígenas del CMIF para 18 proyectos pueden mejorar la participación indígena y compartir actividades relacionadas con proyectos de energía limpia, lo que a su vez está proliferando el crecimiento del mercado.

Principales actores del mercado de metales de tierras raras:

- Chinalco Rare Earth Co., Ltd. (China)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Shenghe Resources Holding Co., Ltd. (China)

- Ganzhou Rare Earth Group Co., Ltd. (China)

- Xiamen Tungsten Co., Ltd. (China)

- JL MAG Rare-Earth Co., Ltd. (China)

- Zhongke Sanhuan High-Tech Co., Ltd. (China)

- Lynas Rare Earths Ltd (Australia)

- MP Materials Corp. (EE. UU.)

- Iluka Resources Ltd (Australia)

- Arafura Tierras Raras Ltd (Australia)

- NPM Silmet OÜ (Estonia)

- Solvay SA (Bélgica)

- REEtec AS (Noruega)

- Treibacher Industrie AG (Austria)

- LKAB (Suecia)

- Proterial Ltd. (anteriormente Hitachi Metals, Ltd.) (Japón)

- Shin Ō Etsu Chemical Co., Ltd. (Japón)

- IREL (India) Limited (India)

- Lynas Malaysia Sdn Bhd (Malasia)

- Corporación de Recursos de Corea (Corea del Sur)

- Chinalco Rare Earth Co., Ltd. es una filial de Aluminum Corporation of China (Chinalco) y desempeña un papel estratégico en la industria china de tierras raras. La empresa se centra en la producción y el procesamiento de óxidos, metales y aleaciones de tierras raras, apoyando aplicaciones en los sectores de la electrónica, la industria aeroespacial y las energías limpias. Su integración con las operaciones más amplias de metales no ferrosos de Chinalco fortalece la resiliencia de la cadena de suministro y su influencia en el mercado.

- Shenghe Resources Holding Co., Ltd. es una de las empresas chinas de tierras raras con mayor actividad global, con inversiones y alianzas que se extienden a Groenlandia y Estados Unidos. Reportó ingresos generosos, impulsados por las fuertes ventas de tierras raras, a pesar de la disminución de la producción de óxido. La estrategia de la empresa prioriza la expansión internacional y el reciclaje, posicionándose como un puente entre la oferta china y la demanda global.

- Ganzhou Rare Earth Group Co., Ltd. , con sede en la provincia de Jiangxi, es un importante productor de tierras raras pesadas, en particular disprosio y terbio. La empresa opera en los sectores de la minería, los materiales funcionales y la fabricación de imanes, con más de 11 filiales y 2000 empleados. Su papel es crucial en el suministro de tierras raras pesadas para imanes de alto rendimiento utilizados en vehículos eléctricos y tecnologías de defensa.

- Xiamen Tungsten Co., Ltd. es una empresa estatal con una cartera diversificada de tierras raras, tungsteno y materiales para nuevas energías. La compañía está poniendo en marcha una planta de imanes permanentes en Baotou, con el objetivo de producir enormes cantidades de imanes de NdFeB al año. Esta expansión consolida su papel en la integración vertical de tierras raras de China y su dominio global en el suministro de imanes.

- JL MAG Rare-Earth Co., Ltd. es uno de los principales fabricantes mundiales de imanes permanentes de NdFeB, y abastece a importantes clientes como Tesla, BYD y Toyota. En 2024, produjo 29.300 toneladas de imanes en bruto y planea ampliar su capacidad a 60.000 toneladas para 2027. La empresa prioriza el liderazgo ESG, con un 30 % de insumos procedentes de tierras raras recicladas y certificaciones de neutralidad de carbono.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado mundial de tierras raras está extremadamente concentrado. Los productores chinos controlan la mayor parte del refinado y la separación, mientras que Australia y Estados Unidos se centran en la minería a gran escala y la capacidad midstream. Las estrategias incluyen la integración vertical (de la mina al imán), la compra de equipos originales (OEM) a largo plazo, el reciclaje de imanes al final de su vida útil y la innovación en procesos de extracción por solventes para reducir costos y emisiones. Las empresas occidentales buscan la localización de la cadena de suministro, la alineación con la demanda de la red eléctrica y los vehículos eléctricos, y la financiación mediante políticas industriales. Además, en marzo de 2025, Handtmann anunció la producción de componentes, extremadamente adecuados para la fabricación de vehículos, mediante el proceso de fundición a presión de aluminio. Asimismo, se proyecta la expansión de la megafundición de la compañía en la planta de Biberach, lo que genera un panorama optimista para el crecimiento y la expansión del mercado de tierras raras.

Panorama corporativo del mercado de metales de tierras raras:

Desarrollos Recientes

- En septiembre de 2025, Critical Metals Corp. anunció que había modificado con éxito su acuerdo para adquirir la mina de tierras raras de Groenlandia Tanbreez de Rimbal Pty Ltd. y aumentar deliberadamente su participación del 42% al 92,5%.

- En enero de 2024, ReElement Technologies , junto con Purdue, logró utilizar con éxito la tecnología en la producción de elementos de tierras raras, algo fundamental para la fabricación de semiconductores.

- Report ID: 5142

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.