Perspectivas del mercado de fabricación de ADN plasmídico:

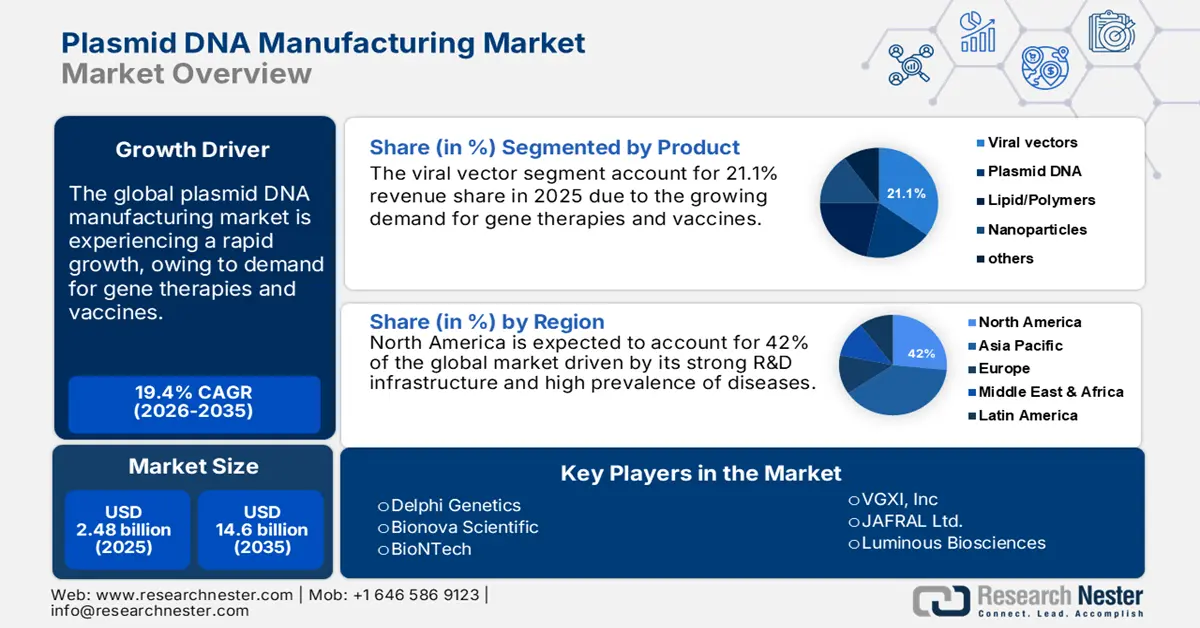

El mercado de fabricación de ADN plasmídico se valoró en 2.480 millones de dólares en 2025 y se espera que alcance los 14.600 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) de alrededor del 19,4 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de fabricación de ADN plasmídico se estima en 2.910 millones de dólares.

El ADN plasmídico sirve como material de partida clave para la transfección transitoria y puede utilizarse directamente como agente terapéutico. El creciente interés del ADN plasmídico en el tratamiento de diversas enfermedades, como la terapia génica, la ingeniería genética y la producción de vacunas, refleja su alta demanda en el mercado de fabricación de ADN plasmídico en el sector sanitario. El ADN plasmídico es esencial para el desarrollo de vacunas, genes innovadores y terapias celulares. Gracias al desarrollo continuo de nuevas vacunas de ADN plasmídico, los procesos de producción se han vuelto más eficientes y precisos.

Debido a la capacidad de los plásmidos para transportar grandes cantidades de ADN con bajo riesgo de oncogénesis o inmunogenicidad, se prefieren a los virus recombinantes para el desarrollo de vacunas y terapia génica. Durante el período de pronóstico 2025-2037, se prevé que el crecimiento de las metodologías inorgánicas, como la colaboración de competidores clave en el mercado para ampliar su cartera de productos, impulsará la expansión del mercado de fabricación de ADN plasmídico. Por ejemplo, en septiembre de 2022, Touchlight y Lonza anunciaron su alianza para impulsar la revolución de la medicina genética. Gracias a esta alianza, Lonza podrá ofrecer una solución integral para la creación de vacunas y tratamientos de ARN mensajero mediante la incorporación de una fuente de ADN específica.

Clave Mercado de fabricación de ADN plasmídico Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

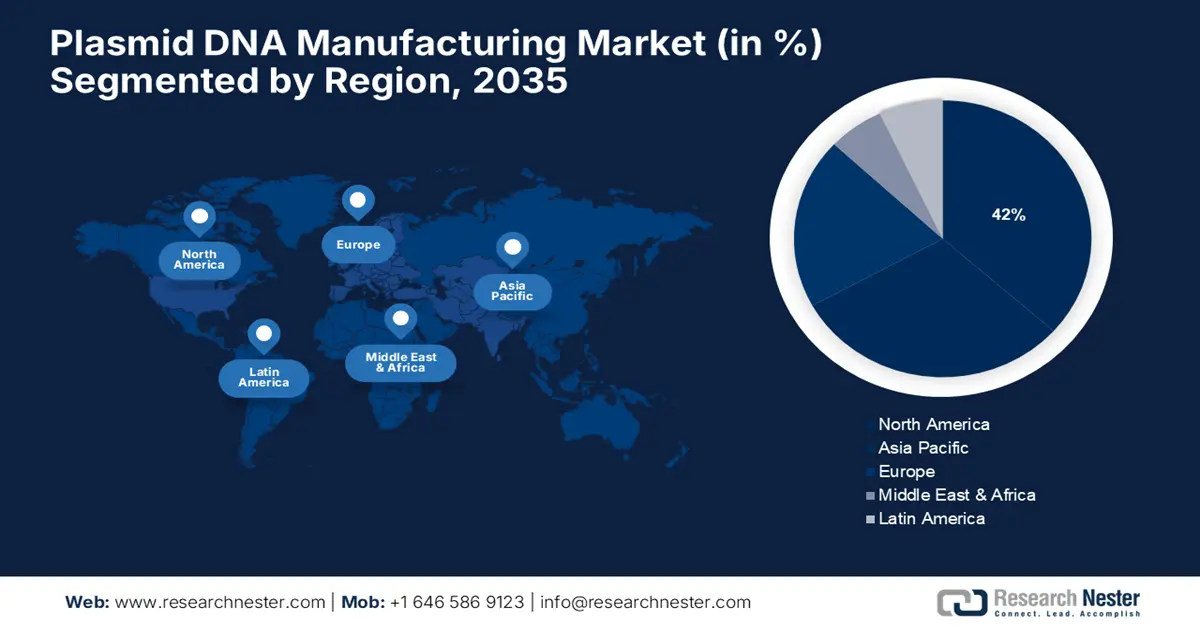

- El mercado norteamericano de fabricación de ADN plasmídico representará el 42 % de la cuota de mercado para 2035, impulsado por una sólida infraestructura de I+D, financiación gubernamental e innovación en biotecnología.

- El mercado de Asia Pacífico registrará una expansión significativa con una sólida tasa de crecimiento anual compuesta (TCAC) entre 2026 y 2035, impulsada por la creciente demanda de terapia génica, vacunas y un entorno regulatorio favorable.

Perspectivas del segmento:

- Se prevé que el segmento de terapias clínicas en el mercado de fabricación de ADN plasmídico alcance una participación del 55 % para 2035, impulsado por una sólida cartera de productos y tecnologías de vanguardia en terapia génica y vacunas.

- Se espera que el segmento de vectores virales en el mercado de fabricación de ADN plasmídico alcance una participación del 21,10 % para 2035, impulsado por la creciente demanda de terapias génicas y vacunas.

Tendencias clave de crecimiento:

- Aumento de las actividades de investigación y desarrollo

- Creciente demanda de terapias génicas

Principales desafíos:

- Diseño y optimización de plásmidos

- Normas regulatorias estrictas

Actores clave:JAFRAL, Ltd., Delphi Genetics, Aldevron, VGXI, Inc. y Akron Biotech son algunas empresas destacadas en el mercado de fabricación de ADN plasmídico.

Global Mercado de fabricación de ADN plasmídico Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 2.480 millones

- Tamaño del mercado en 2026: USD 2.910 millones

- Tamaño proyectado del mercado: USD 14.600 millones para 2035

- Previsiones de crecimiento: 19,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 42 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, China, Reino Unido, Japón

- Países emergentes: China, India, Japón, Corea del Sur, Malasia

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de fabricación de ADN plasmídico:

Factores de crecimiento:

- Aumento de las actividades de investigación y desarrollo: El aumento de las actividades de I+D es un factor clave en el mercado de fabricación de ADN plasmídico, impulsado por la exploración de aplicaciones innovadoras como las Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas (CRISPR), la edición genética y las terapias con ARN, las colaboraciones y alianzas entre el mundo académico y la industria, el cumplimiento de estándares regulatorios sistematizados y en constante evolución, y la optimización de los procesos de fabricación. Estos factores, en conjunto, son las razones de la constante innovación, desarrollo y descubrimientos que impulsan el crecimiento ininterrumpido de este campo.

En febrero de 2023, BioNTech SE anunció la finalización de la infraestructura de su nueva unidad de fabricación de ADN plasmídico en Marburgo, Alemania, para producir ADN plasmídico para productos clínicos y comerciales a precios rentables. - Creciente demanda de terapias génicas: El mercado de fabricación de ADN plasmídico se ve significativamente influenciado por la creciente necesidad de terapia génica, ya que estos desarrollos dependen principalmente de pADN de alta calidad como vectores génicos. Se ha demostrado que las terapias génicas tienen el potencial de curar trastornos genéticos. Además, algunos avances pioneros durante los ensayos clínicos y las aprobaciones regulatorias en terapia génica han impulsado este impulso y han atraído inversiones. En consecuencia, existe la necesidad de una síntesis de pADN eficiente, escalable y de alta pureza, que impulsa avances en las tecnologías y los procesos de producción.

- Aumento de la prevalencia del cáncer y otras enfermedades raras: Según la Organización Mundial de la Salud (OMS), el cáncer se ha convertido en una de las principales causas de muerte en todo el mundo. El ADN plasmídico está cobrando importancia, ya que se ha convertido en una herramienta prometedora para el tratamiento del cáncer, ofreciendo un enfoque específico y flexible para combatir diferentes tipos de cáncer. Además, los tratamientos basados en ADN plasmídico muestran resultados evidentes en combinación con otras terapias como la quimioterapia y la radioterapia para mejorar la eficacia y aumentar la tasa de curación.

Desafíos

- Diseño y optimización de plásmidos: El diseño y la optimización de plásmidos son pasos cruciales en el proceso de producción de ADN plasmídico. Implica una supervisión minuciosa de que las instrucciones del plásmido sean correctas, estables y correctas. Estas deficiencias pueden provocar bajos rendimientos, expresión génica deficiente y mayores costos de producción.

- Normas regulatorias estrictas: El cumplimiento de las normas y regulaciones tiene una gran influencia en el mercado del ADN plasmídico. Si bien garantizan la seguridad y la eficacia, organizaciones como la Administración de Alimentos y Medicamentos (FDA) y la Agencia Europea de Medicamentos (EMA) pueden generar problemas. Los productos elaborados con ADN plasmídico, por ejemplo, tienen requisitos estrictos de potencia, pureza y calidad. Los fabricantes están obligados a presentar una gran cantidad de documentación, a someterse a complicados procedimientos de aprobación y a frecuentes inspecciones.

Tamaño y pronóstico del mercado de fabricación de ADN plasmídico:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

19,4% |

|

Tamaño del mercado del año base (2025) |

2.480 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

14.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de fabricación de ADN plasmídico:

Análisis por segmento de producto

El segmento de vectores virales en el mercado de fabricación de ADN plasmídico se consolidará como el segmento dominante, con una cuota de ingresos del 21,1 % para 2035, debido a la creciente demanda de terapias génicas y vacunas. Los vectores virales se utilizan como herramienta para la administración de material genético a la célula, y su uso ha revolucionado el campo de la terapia génica y el desarrollo de vacunas.

También existen avances en el diseño y la fabricación de vectores que han contribuido al crecimiento del mercado del ADN plasmídico, haciéndolo más eficiente, fiable y eficaz. Se ha impulsado la innovación y los descubrimientos constantes, la colaboración entre la industria y el mundo académico, y la ayuda gubernamental en iniciativas de financiación han impulsado la exploración.

En abril de 2024, Charles River Laboratories anunció una colaboración con Axovia Therapeutics para producir plásmidos de genes de interés de alta calidad y ampliar su asistencia en el desarrollo de procedimientos de terapias genéticas para ciliopatías, incluido el síndrome de Bardet-Biedl (BBS).

Análisis de segmentos por fase de desarrollo

El segmento de terapias clínicas representará el 55% del mercado de fabricación de ADN plasmídico para 2035. A medida que la demanda de terapia génica y vacunas continúa en aumento, este sector ha capitalizado la tendencia, consolidando su posición. Con su sólida cartera de productos y tecnologías de vanguardia, el sector de terapias clínicas está preparado para impulsar el crecimiento y definir el futuro del mercado de fabricación de ADN plasmídico. Por ejemplo, en diciembre de 2021, las inmunoterapias contra el cáncer basadas en ADN plasmídico, como VGX-3100, mostraron resultados prometedores en ensayos clínicos.

Análisis por segmento de enfermedad

Se espera que el segmento oncológico en el mercado de fabricación de ADN plasmídico represente la mayor participación en los ingresos durante el período de pronóstico. Este segmento está en expansión debido al mayor uso de plásmidos de ADN en el tratamiento del cáncer. Numerosos enfoques de terapia génica, como la viroterapia oncolítica, la inmunomodulación basada en terapia génica y la modificación genética de células apoptóticas, se utilizan para tratar el cáncer. Por lo tanto, existe una mayor demanda de ADN plasmídico, el motor del crecimiento del segmento. También se están abordando trastornos genéticos raros, como la anemia de células falciformes y la distrofia muscular, para obtener los resultados esperados.

Nuestro análisis en profundidad del mercado de fabricación de ADN plasmídico incluye los siguientes segmentos

Por producto |

|

Por aplicación |

|

Por enfermedad |

|

Por fase de desarrollo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de fabricación de ADN plasmídico:

Perspectivas del mercado de América del Norte

Se prevé que la industria de Norteamérica represente la mayor participación en los ingresos, con un 42%, para 2035. Las iniciativas y el financiamiento gubernamentales han consolidado la posición de la región, convirtiéndola en un líder indiscutible. La región mantiene su posición dominante gracias a sus institutos de investigación de primer nivel, como la Administración de Alimentos y Medicamentos (FDA) y el Instituto Nacional de Salud (NIH), tecnologías avanzadas y empresas biotecnológicas y farmacéuticas innovadoras. La sólida infraestructura de la región, que incluye instalaciones de fabricación de vanguardia y una mano de obra altamente cualificada, permite el rápido desarrollo y la producción de productos de ADN plasmídico de primera calidad.

Además, el favorable entorno empresarial, caracterizado por sólidas protecciones de la propiedad intelectual, financiación gubernamental para investigación y desarrollo, y procesos regulatorios simplificados, fomenta una cultura de innovación y emprendimiento. Como resultado, la región alberga a varios líderes de la industria, como Inovio Pharmaceuticals, BioNTech y Modern Therapeutics, pioneros en terapias génicas basadas en ADN plasmídico, vacunas y otras terapias.

Algunas áreas importantes en Norteamérica son California, un centro neurálgico para la industria biotecnológica y farmacéutica, con numerosos líderes del sector radicados en el Área de la Bahía de San Francisco y San Diego, como Biogen y Genentech, y la Ciudad de México, un centro en crecimiento para empresas biotecnológicas y farmacéuticas, muchas de las cuales tienen su sede en la Ciudad de México y sus alrededores. Por ejemplo, Progenika Biopharma y Bioclones. Estas áreas ofrecen una combinación de factores, como recursos, talento y financiación, que impulsan el crecimiento de la fabricación de ADN plasmídico. Además, se espera que la legislación gubernamental favorable y el panorama regulatorio favorable para la terapia génica en el país impulsen la demanda de ADN plasmídico.

En octubre de 2021, la FDA, los NIH y otras 15 compañías farmacéuticas se asociaron para desarrollar terapias génicas innovadoras para enfermedades genéticas raras. Es probable que estas iniciativas impulsen la demanda de ADN plasmídico, ya que desempeña un papel vital en tratamientos avanzados.

Perspectivas del mercado de Asia Pacífico

Se espera que el mercado de fabricación de ADN plasmídico en Asia Pacífico experimente una expansión significativa en los próximos años impulsada por la creciente demanda de terapia genética y vacunas, junto con el apoyo y la financiación del gobierno que crean un entorno favorable para el crecimiento.

Además, la región ofrece mano de obra cualificada y una infraestructura biotecnológica altamente desarrollada y rentable, lo que la convierte en un lugar atractivo para empresas globales. Con un enfoque creciente en medicinas regenerativas, especialmente en Japón y Corea del Sur, y un número creciente de colaboraciones y alianzas, la región está bien posicionada para una rápida expansión. Además, un marco regulatorio favorable está agilizando el proceso de aprobación de nuevos productos, allanando el camino para que la región Asia-Pacífico se convierta en un actor importante en el mercado de fabricación de ADN farmacéutico.

Actores del mercado de fabricación de ADN plasmídico:

- VGXI, Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- JAFRAL Ltd.

- Biociencias luminosas

- Genética Delphi

- Akron Biotech

- Plasmidfactory GmbH

- Servicios biológicos y farmacéuticos Cobra

- Vigene Biosciences

- Aldevrón

- Corporación de Tecnología de la Naturaleza

El mercado de fabricación de ADN plasmídico presenta un sólido panorama competitivo a nivel mundial, con un ecosistema dinámico y diverso que incluye empresas consolidadas como GenScript ProBio y Samsung Biologics, así como empresas emergentes como WuXi Biologics, Fujifilm Diosynth Biotechnologies y Hanmi Fine Chemical. El Instituto Nacional de Ciencia y Tecnología Industrial Avanzada y A*STAR Bioprocessing Technology son dos institutos de investigación que contribuyen significativamente a los avances del mercado. Startups como GeneTech y PlasmidFactory están introduciendo soluciones innovadoras en el mercado.

Además, el mercado se ve fortalecido por la presencia regional de empresas globales, como Lonza y Thermo Fisher Scientific. El mercado de fabricación de ADN plasmídico está en crecimiento y la innovación en este ecosistema se ve impulsada por las colaboraciones, el creciente enfoque en la medicina regenerativa y las inversiones en tecnologías avanzadas.

Algunos de los principales actores son:

Desarrollos Recientes

- En marzo de 2024, Novel Bio , líder en tecnologías de biofabricación de ADN plasmídico, y Culture Biosciences, empresa de biofabricación digital, anunciaron un acuerdo para desarrollar ADN plasmídico. Mediante este acuerdo, Novel Bio ayudará a Culture Biosciences a agilizar sus procesos de desarrollo para procesos de fermentación escalables.

- En junio de 2023, la Fundación INADcure firmó un acuerdo con Charles River Laboratories para estudios clínicos de fase I/II de terapia génica dirigida a la distrofia neuroaxonal infantil para producir pADN de alta calidad.

- Report ID: 6369

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.