Perspectivas del mercado de envases para productos intravenosos:

El mercado de envases para productos intravenosos alcanzó un valor de 6.400 millones de dólares en 2025 y se prevé que llegue a los 15.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 9,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de envases para productos intravenosos será de 7.100 millones de dólares.

La demanda del mercado de envases para productos intravenosos está estrechamente relacionada con la magnitud del uso de medicamentos inyectables, los ingresos hospitalarios y los programas de fabricación farmacéutica con apoyo gubernamental. Según datos de la Asociación Estadounidense de Hospitales (MAHA) de marzo de 2025, en EE. UU. se producen casi 36 millones de ingresos hospitalarios al año, y una parte considerable de los pacientes requiere fluidos intravenosos, antibióticos o nutrición parenteral durante su hospitalización. Las terapias inyectables representan un componente importante del uso de medicamentos en hospitales, ya que permiten una administración sistémica rápida y una dosificación precisa en entornos de cuidados intensivos. Además, la infraestructura de fabricación y envasado de inyectables estériles es un componente clave de las iniciativas de seguridad de la cadena de suministro, principalmente para los medicamentos esenciales utilizados en urgencias y cuidados críticos. Estas prioridades políticas están impulsando la inversión en líneas de envasado estéril, contenedores, sistemas de cierre que garantizan la integridad y plantas de producción de bolsas intravenosas de alta calidad en Europa y Norteamérica.

Además, el aumento del gasto público en salud y el creciente uso de medicamentos inyectables en los programas de salud pública también están incrementando la demanda de sistemas de envasado intravenoso. Según datos de la OMS de enero de 2024, el gasto mundial en salud alcanzó los 9,8 billones de dólares, correspondiendo a los hospitales la mayor parte del gasto en medicamentos y suministros médicos. La adquisición por parte de los hospitales de fluidos de infusión, inyectables oncológicos, anestésicos y productos biológicos requiere formatos de envasado estériles que cumplan con los estrictos requisitos regulatorios y de estabilidad. Asimismo, los organismos reguladores, como la FDA y la EMA, siguen haciendo hincapié en la integridad del envasado y la garantía de esterilidad mediante las buenas prácticas de fabricación vigentes, lo que refuerza la importancia de los materiales de envasado intravenoso validados y el proceso de llenado y acabado en las cadenas de suministro farmacéuticas.

Clave Envases para productos intravenosos Resumen de Perspectivas del Mercado:

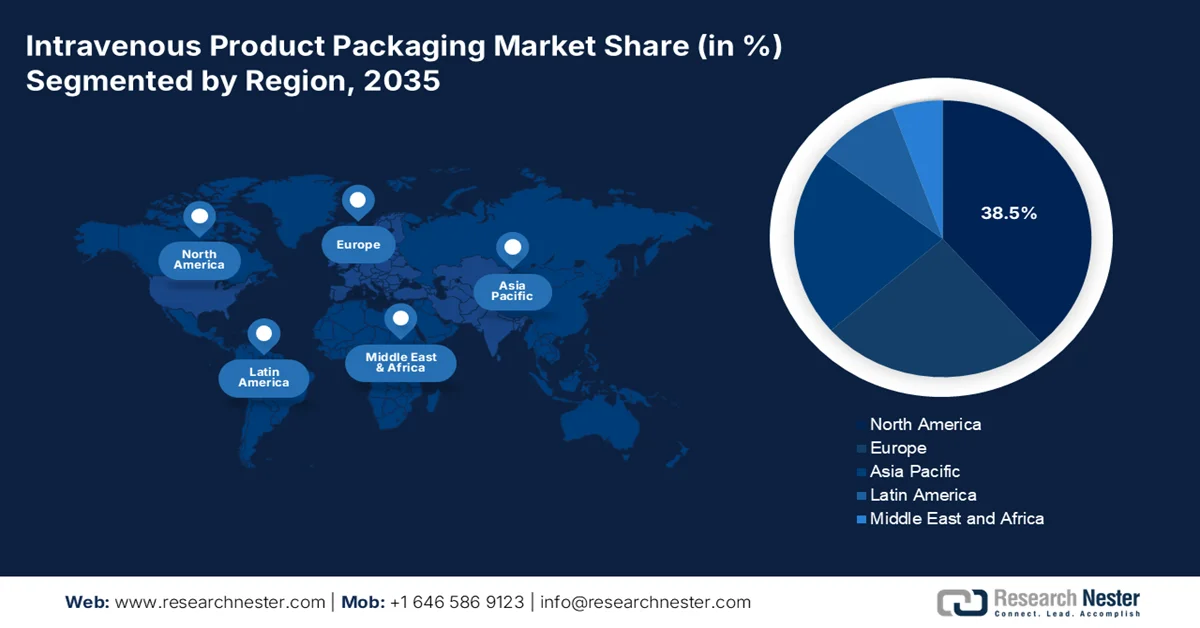

Aspectos destacados regionales:

- Se prevé que el mercado de envases para productos intravenosos en Norteamérica alcance una cuota del 38,5 % para 2035, debido al elevado volumen de procedimientos de cuidados intensivos en hospitales y a la avanzada infraestructura sanitaria.

- Se prevé que la región de Asia-Pacífico experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 6,8% durante el período 2026-2035, impulsado por la rápida expansión de la infraestructura sanitaria y el aumento del gasto público en salud.

Información sobre el segmento:

- En el mercado de envases para productos intravenosos, se espera que el subsegmento de puertos múltiples, dentro del tipo de puerto, capture una cuota del 65,4 % para 2035, impulsado por la necesidad clínica de infusiones simultáneas o secundarias de medicamentos sin comprometer las vías estériles.

- En el segmento de formatos de embalaje, se prevé que el embalaje flexible domine durante el período de pronóstico 2026-2035, impulsado por una mayor seguridad del paciente y ventajas logísticas.

Principales tendencias de crecimiento:

- El envejecimiento de la población impulsa la gestión de las enfermedades crónicas.

- Aumento de las aprobaciones de medicamentos inyectables

Principales desafíos:

- Alto costo de la transición de materiales

- Riesgo de fallos de calidad

Principales actores: Baxter International Inc. (EE. UU.), Becton, Dickinson and Company (EE. UU.), West Pharmaceutical Services, Inc. (EE. UU.), Berry Global Group, Inc. (EE. UU.), Pfizer Inc. (Hospira) (EE. UU.), Fresenius Kabi AG (Alemania), Gerresheimer AG (Alemania), SCHOTT AG (Alemania), Sartorius AG (Alemania), B. Braun Melsungen AG (Alemania), Nipro Corporation (Japón), Terumo Corporation (Japón), Otsuka Pharmaceutical Factory, Inc. (Japón), DWK Life Sciences GmbH (Reino Unido).

Global Envases para productos intravenosos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 6.400 millones de dólares

- Tamaño del mercado en 2026: 7.100 millones de dólares

- Tamaño de mercado proyectado: 15.500 millones de dólares para 2035.

- Previsiones de crecimiento: 9,2% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (38,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, China, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, México, Indonesia

Last updated on : 25 March, 2026

Mercado de envases para productos intravenosos: factores de crecimiento y desafíos

Factores de crecimiento

- El envejecimiento de la población impulsa el manejo de enfermedades crónicas: El cambio demográfico global hacia una población de mayor edad es el principal motor de la demanda en el mercado de envases para productos intravenosos, ya que los pacientes mayores requieren hospitalizaciones y terapias de infusión más frecuentes para afecciones crónicas. Según el informe de la NCOA de junio de 2024, se proyecta que el número de personas mayores de 65 años en EE. UU. alcance los 78,3 millones para 2040. Este segmento de la población representa un cierto porcentaje de todas las hospitalizaciones que incluyen terapia intravenosa, lo que genera una demanda constante de bolsas de suero, equipos de administración y jeringas precargadas. Los sistemas de salud están respondiendo mediante la expansión de las unidades de atención geriátrica y los programas de atención domiciliaria, ambos grandes consumidores de productos intravenosos. Además, los fabricantes pueden dirigirse a este grupo demográfico desarrollando diseños de envases fáciles de usar, adecuados para pacientes mayores y entornos de atención domiciliaria.

- Aumento de las aprobaciones de medicamentos inyectables: Los organismos reguladores gubernamentales informan de un número creciente de aprobaciones de medicamentos inyectables, principalmente biológicos y terapias especializadas que requieren un envasado estéril. La FDA de EE. UU. señala que los medicamentos biológicos e inyectables representan una porción en rápida expansión de las aprobaciones de medicamentos, incluidas las vacunas de anticuerpos monoclonales y las terapias oncológicas que se administran por vía intravenosa. Además, el informe de la FDA de marzo de 2026 indica que los medicamentos biológicos representan el 51 % del gasto en medicamentos en la fase de desarrollo farmacéutico. Estas terapias requieren un envasado estéril, como viales de vidrio, bolsas para suero intravenoso y envases de polímero con sistemas de cierre de envase validados. A medida que las agencias reguladoras aprueban más medicamentos parenterales, los fabricantes farmacéuticos amplían su capacidad de llenado y acabado estéril y sus líneas de productos de envasado.

- Normativa de seguridad para el personal sanitario: Las normativas de seguridad laboral que rigen la protección del personal sanitario frente a la exposición a fármacos peligrosos impulsan la demanda de envases intravenosos de sistema cerrado. El Instituto Nacional para la Seguridad y Salud Ocupacional (NIOSH) publica una lista de fármacos peligrosos utilizados en entornos sanitarios, muchos de los cuales se administran por vía intravenosa. Las actividades de control de la OSHA, en virtud de la Cláusula de Deber General, sancionan cada vez con mayor frecuencia a los centros sanitarios por una protección inadecuada contra la exposición a fármacos antineoplásicos durante la preparación y administración intravenosa. Este entorno normativo ha impulsado la adopción de dispositivos de transferencia de sistema cerrado y está preparado para implementar formatos de envases intravenosos que minimicen la manipulación. Los fabricantes deben desarrollar soluciones de envasado integradas que reduzcan los pasos de manipulación e incorporen controles de ingeniería para la prevención de la exposición.

Desafíos

- Alto coste de la transición de materiales: El mercado de envases para productos intravenosos se está alejando del PVC tradicional debido a preocupaciones medioambientales y de seguridad. El mercado global de bolsas intravenosas vacías sin PVC está creciendo a medida que los profesionales sanitarios demandan alternativas más seguras, como el polipropileno y el acetato de etileno-vinilo. Sin embargo, la transición a estos materiales avanzados requiere una importante inversión en I+D y una reingeniería de procesos. Por ejemplo, la adopción de polímeros de olefina cíclica como alternativa al vidrio reduce el peso, pero exige nuevos protocolos de fabricación. Si bien esto crea una oportunidad en el mercado de envases para productos intravenosos, el alto coste de la innovación y la necesidad de nuevas aprobaciones regulatorias para la compatibilidad de los materiales con los fármacos suponen un desafío formidable para los fabricantes más pequeños con capital limitado.

- Riesgo de fallos de calidad: Los fallos de envasado que provocan contaminación pueden ocasionar costosas retiradas del mercado y daños a la reputación. Por ejemplo, la FDA emitió una carta de advertencia a un fabricante indio por la contaminación visible en bolsas de polipropileno para suero intravenoso utilizadas para ropivacaína epidural. La FDA criticó a la empresa por comercializar lotes a pesar de conocer los problemas y por no evaluar adecuadamente el riesgo, lo que podría causar graves daños a los pacientes, como meningitis o daño nervioso. La empresa tuvo que retirar los lotes e implementar programas sistemáticos de acciones correctivas y preventivas (CAPA). Para los nuevos participantes en el mercado de envases para productos intravenosos, estos fallos pueden ser catastróficos, lo que subraya la necesidad de un control de calidad impecable desde el primer día.

Tamaño y pronóstico del mercado de envases para productos intravenosos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

9,2% |

|

Tamaño del mercado del año base (2025) |

6.400 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

15.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de envases para productos intravenosos:

Análisis de segmentos de tipos de puerto

Dentro del segmento de tipos de puertos, el subsegmento multipuerto domina y se prevé que alcance una cuota de mercado del 65,4 % para finales de 2035. Este segmento se impulsa por la necesidad clínica de administrar infusiones simultáneas o secundarias de medicamentos sin comprometer la vía de fluidos estériles. Estos puertos integrados permiten a los profesionales sanitarios administrar medicamentos incompatibles por separado o realizar infusiones intermitentes en tándem, lo que reduce la necesidad de venopunciones adicionales y minimiza las interrupciones de la vía. Según el estudio de la NLM de agosto de 2021, casi el 62 % de los pacientes que recibieron terapia intravenosa en hospitales estadounidenses requirieron la administración de dos o más medicamentos, una situación que se gestiona de forma óptima con los sistemas de bolsas multipuerto. Este diseño reduce significativamente el riesgo de contaminación por contacto en el punto de inyección, un factor crítico para disminuir las infecciones del torrente sanguíneo asociadas a la vía central.

Análisis del segmento de formatos de envase

En el segmento de formatos de envase, los envases flexibles, principalmente las bolsas de plástico para suero intravenoso, están superando a las botellas de vidrio rígidas debido a las ventajas logísticas y de seguridad para el paciente. Los envases flexibles no dependen del aire, lo que elimina la necesidad de un tubo de ventilación y, por lo tanto, reduce el riesgo de embolia gaseosa y contaminación aérea durante la administración. Desde una perspectiva de sostenibilidad, la EPA reconoce el cambio hacia la reducción en origen: las bolsas de plástico flexibles son más ligeras y ocupan menos espacio en vertederos e incineradoras en comparación con el vidrio. Para los profesionales sanitarios, la ASHP señala que los envases flexibles son más fáciles de almacenar, transportar y desechar, lo que reduce los costes hospitalarios y la carga física del personal sanitario que manipula grandes volúmenes de suero intravenoso.

Análisis del segmento de usuarios finales

En el segmento de usuarios finales, el polímero plástico liderará el mercado de envases para productos intravenosos para 2035. El cambio del vidrio y el PVC al polipropileno y el polietileno se debe a la compatibilidad química y las normativas de seguridad. Según el estudio de la NLM de julio de 2025, casi el 26,2 % del polímero producido era polietileno. El Centro de Evaluación e Investigación de Medicamentos de la FDA ha promovido materiales de envasado que minimicen las sustancias lixiviables y extraíbles en medicamentos intravenosos sensibles. Las películas plásticas multicapa avanzadas que utilizan PP/PE proporcionan propiedades de barrera superiores, al tiempo que están libres de los plastificantes presentes en el PVC tradicional, que se ha señalado como un posible disruptor endocrino. Además, el Departamento de Energía de EE. UU. apoya el desarrollo de plásticos de origen biológico, promoviendo que los fabricantes adopten polímeros que reduzcan la huella de carbono de los residuos médicos. Estos materiales también ofrecen mayor claridad para la inspección de partículas en soluciones, un requisito clave para el cumplimiento de las normas de la Farmacopea de los Estados Unidos (USP).

Nuestro análisis exhaustivo del mercado de envases para productos intravenosos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Material |

|

Usuario final |

|

Tipo de fármaco |

|

Formato de embalaje |

|

Tipo de puerto |

|

Tipo de cierre |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de envases para productos intravenosos: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado de envases para productos intravenosos y se prevé que alcance una cuota de ingresos regional del 38,5 % para finales de 2035. La región se caracteriza por una infraestructura sanitaria avanzada y estrictas normas regulatorias que rigen la calidad del producto y la seguridad del paciente. La demanda del mercado en la región se debe principalmente al elevado volumen de procedimientos quirúrgicos de cuidados intensivos y de intervención en cuidados críticos que requieren terapia intravenosa como parte estándar del tratamiento. Además, una tendencia significativa que moldea el mercado es la transición de los envases rígidos de vidrio a los envases flexibles de plástico multicapa, impulsada por ventajas clínicas como la reducción del riesgo de embolia gaseosa y una mayor eficiencia en la manipulación por parte del personal sanitario. Asimismo, la presencia de grandes sistemas sanitarios integrados y organizaciones de compra conjunta también influye en las especificaciones de los envases, favoreciendo productos estandarizados que pueden implementarse en extensas redes hospitalarias.

El uso cada vez mayor de medicamentos inyectables, la estricta supervisión regulatoria del envasado farmacéutico y el aumento del gasto sanitario impulsan el mercado de envases para productos intravenosos en EE. UU. Según un estudio de la NLM de junio de 2023, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) regula los prospectos, el etiquetado de los envases y los requisitos de seguridad para los medicamentos con receta, lo que refuerza la necesidad de formatos de envasado estériles validados, como viales, ampollas y bolsas intravenosas utilizadas en terapias inyectables. Los datos de los Centros de Servicios de Medicare y Medicaid (CMS) de enero de 2026 informaron que el gasto sanitario nacional en EE. UU. alcanzó aproximadamente los 5,3 billones de dólares en 2024, siendo los servicios hospitalarios la categoría de gasto más importante, lo que incrementa la demanda de terapias de infusión y sistemas de envasado asociados. Además, el diseño del envasado de medicamentos ha captado la atención regulatoria porque los errores de medicación y las reacciones adversas a los medicamentos prevenibles históricamente han supuesto un coste para el sistema sanitario estadounidense en gastos evitables. Estos datos muestran un crecimiento optimista en el mercado de envases para productos intravenosos en EE. UU.

La estricta supervisión regulatoria, el creciente uso hospitalario de terapias de infusión y los crecientes requisitos de cumplimiento en la fabricación farmacéutica están configurando el mercado de envases para productos intravenosos en Canadá . Según datos de Zenodo de abril de 2025, los sistemas de cierre de envases, incluidas las bolsas de suero y los envases flexibles para la administración de medicamentos, desempeñan un papel fundamental en la preservación de la esterilidad de los medicamentos y en la prevención de la contaminación química o microbiológica durante su almacenamiento y administración. Además, en Canadá, Health Canada regula los envases farmacéuticos mediante marcos de evaluación basados en el riesgo, alineados con las normas del Consejo Internacional para la Armonización (ICO), lo que garantiza que los materiales de envasado y los sistemas de envases mantengan la estabilidad de los medicamentos a lo largo de su ciclo de vida. Las bolsas de suero utilizadas en hospitales se fabrican comúnmente con cloruro de polivinilo, acetato de etileno-vinilo, poliolefinas como polietileno y polipropileno, y películas poliméricas multicapa, cada una seleccionada en función de su compatibilidad con los medicamentos, los métodos de esterilización y las consideraciones de seguridad, impulsando así la expansión y el crecimiento del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se consolide como la de mayor crecimiento durante el periodo de evaluación, de 2026 a 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,8%. Este crecimiento se ve impulsado por la rápida expansión de la infraestructura sanitaria, el envejecimiento de la población y el creciente gasto público en salud en las principales economías. La trayectoria de crecimiento de la región se ve respaldada por la expansión de los seguros de salud nacionales en China e India, que han aumentado el acceso hospitalario para millones de ciudadanos, lo que se correlaciona directamente con el elevado consumo de fluidos intravenosos y sus envases. Una tendencia significativa que configura el mercado de envases para productos intravenosos es la transición de los envases de vidrio a los de plástico flexible, principalmente en hospitales urbanos que adoptan prácticas clínicas occidentales. Se prevé que el mercado de dispositivos médicos de la región, incluidos los envases para soluciones intravenosas, crezca al doble de la tasa de los mercados desarrollados, atrayendo una importante inversión manufacturera de actores globales y regionales.

El mercado de envases para productos intravenosos en India se está expandiendo a la par del crecimiento de la infraestructura hospitalaria, los servicios de cuidados intensivos y el uso cada vez mayor de sistemas de administración de fármacos por infusión. La introducción de tecnologías de infusión avanzadas, como los sistemas de infusión avanzada Terufusion de Terumo India, en agosto de 2025, diseñadas para permitir la administración conectada de fármacos en las unidades de cuidados intensivos, refleja la creciente demanda de terapia intravenosa segura y eficiente en el país. Por otro lado, los datos del PIB 2024 indican que hay cerca de 83,9 millones de admisiones hospitalarias, lo que aumenta significativamente la demanda de tratamientos para pacientes hospitalizados donde se administran comúnmente fluidos intravenosos, antibióticos y soluciones electrolíticas. Además, se espera que la necesidad de sistemas de envasado intravenoso que cumplan con las normativas y tecnologías de cierre de envases crezca de manera constante en los sectores de fabricación farmacéutica y atención médica del país.

El aumento del gasto sanitario, el creciente volumen de tratamientos hospitalarios y el uso generalizado de medicamentos inyectables en la atención clínica impulsan el mercado de envases para productos intravenosos en China . Según el estudio de la NLM de noviembre de 2024, el gasto sanitario total del país alcanzó aproximadamente 1,2 billones de dólares estadounidenses en 2022, lo que refleja la continua inversión gubernamental en servicios hospitalarios y cadenas de suministro farmacéutico. China también cuenta con una de las redes hospitalarias más grandes del mundo. Los datos de la República Popular China de noviembre de 2024 indicaron que el país tenía más de 38 000 hospitales en 2023, con una importante utilización de terapias intravenosas para antibióticos, fármacos oncológicos, soluciones electrolíticas y nutrición parenteral en pacientes hospitalizados. A medida que se expande la infraestructura hospitalaria y aumenta la demanda de productos biológicos y terapias de infusión, China sigue fortaleciendo la capacidad nacional de fabricación farmacéutica y envasado estéril para dar soporte al creciente uso clínico de tratamientos intravenosos.

Análisis del mercado europeo

El mercado europeo de envases para productos intravenosos se expande rápidamente, caracterizado por la estricta supervisión regulatoria de la EMA sobre los sistemas sanitarios consolidados y la creciente armonización de las normas de envasado en los Estados miembros. La demanda se ve impulsada por las elevadas tasas de hospitalización en Europa Occidental, donde se realizan millones de intervenciones quirúrgicas al año, que requieren terapia intravenosa perioperatoria. Una tendencia clave en el mercado es la reducción de residuos médicos, impulsada por la Estrategia Farmacéutica de la Comisión Europea para el uso de materiales de envasado más sostenibles, incluidas las alternativas sin PVC. La Autoridad Europea de Preparación y Respuesta ante Emergencias Sanitarias (ESRPA) ha establecido reservas estratégicas de suministros médicos, incluidos fluidos intravenosos, lo que genera una demanda adicional más allá de los patrones de consumo habituales.

La sólida infraestructura de fabricación farmacéutica y la creciente adopción de tecnologías avanzadas de inspección y control de calidad para los envases estériles de medicamentos impulsan el mercado de envases para productos intravenosos en Alemania . La creciente demanda de medicamentos envasados en bolsas para infusión intravenosa ha llevado a los fabricantes de equipos a desarrollar soluciones de inspección especializadas para mantener la integridad de los envases durante la producción a gran escala. Por ejemplo, en abril, Brevetti CEA lanzó una nueva máquina de inspección diseñada para bolsas para infusión intravenosa, que puede procesar envases de entre 50 ml y 1000 ml y realizar inspecciones de partículas, inspección estética y detección de fugas, garantizando el cumplimiento de los estándares de calidad farmacéutica y minimizando los riesgos de contaminación. Por otro lado, en mayo de 2025, Sanner lanzó un envase optimizado TabTec CR, más cómodo para el paciente, que prioriza tanto la seguridad como la comodidad del consumidor. Estos avances tienen un impacto positivo en el crecimiento del mercado de envases para productos intravenosos.

El aumento de la actividad hospitalaria y el sostenido gasto público en sanidad, que incrementan directamente el uso de terapias de infusión y medicamentos inyectables estériles, están impulsando el mercado de envases para productos intravenosos en el Reino Unido . Según datos del Gobierno del Reino Unido de mayo de 2025, los hospitales de Inglaterra registraron 22,1 millones de episodios de consulta finalizados en 2024, lo que refleja la magnitud de los tratamientos hospitalarios y ambulatorios en los que se administran fármacos y fluidos intravenosos. Por otro lado, el gasto público en sanidad continúa expandiéndose para apoyar los servicios clínicos y las cadenas de suministro farmacéutico. Los datos de mayo de 2023 de la Oficina Nacional de Estadística del Reino Unido indicaron que el gasto total en sanidad del Reino Unido alcanzó aproximadamente los 359.000 millones de dólares en 2022. El aumento del volumen de tratamientos ha incrementado la demanda de medicamentos inyectables estériles y terapias de infusión, que dependen de sistemas de cierre de envases validados y materiales de envasado de alta integridad para mantener la esterilidad y la estabilidad del fármaco. Estos datos están impulsando el desarrollo del mercado de envases para productos intravenosos.

Principales actores del mercado de envases para productos intravenosos:

- Baxter International Inc. (EE. UU.)

- Becton, Dickinson and Company (EE. UU.)

- West Pharmaceutical Services, Inc. (EE. UU.)

- Berry Global Group, Inc. (EE. UU.)

- Pfizer Inc. (Hospira) (EE. UU.)

- Fresenius Kabi AG (Alemania)

- Gerresheimer AG (Alemania)

- SCHOTT AG (Alemania)

- Sartorius AG (Alemania)

- B. Braun Melsungen AG (Alemania)

- Corporación Nipro (Japón)

- Corporación Terumo (Japón)

- Fábrica Farmacéutica Otsuka, Inc. (Japón)

- DWK Life Sciences GmbH (Reino Unido)

- Comar (EE. UU.)

- Omega Packaging (EE. UU.)

- AptarGroup, Inc., (EE. UU.)

- Sommaplast (Italia)

- El Grupo ALPLA (Austria)

- KM Packaging (Reino Unido)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Baxter International Inc. aprovecha su amplia experiencia en el sector hospitalario para impulsar la innovación en soluciones de envasado de productos intravenosos. La empresa es un fabricante líder de medicamentos intravenosos premezclados y soluciones de irrigación, lo que requiere sistemas de envasado avanzados, como contenedores de plástico flexibles y bolsas de doble cámara, que garantizan la estabilidad del fármaco y facilitan su administración. Según el informe anual de 2024, la empresa registró unas ventas netas de 10.600 millones de dólares.

- Becton, Dickinson & Company consolida su posición en el mercado de envases para productos intravenosos al centrarse en la interfaz de administración de medicamentos, en lugar de solo en el recipiente principal del líquido. Como gigante mundial de la tecnología médica, BD se especializa en los componentes esenciales que conectan las bolsas de suero intravenoso con el paciente, como jeringas precargadas de solución salina, catéteres intravenosos y equipos de administración avanzados. En 2025, la compañía generó un flujo de caja de 3430 millones de dólares.

- West Pharmaceutical Services Inc. es un socio indispensable en el mercado de envasado de productos intravenosos, reconocido por sus costosos componentes de contención y administración. En lugar de fabricar las bolsas de suero completas, la empresa se especializa en los componentes de elastómero de alta precisión que las sellan, como tapones, émbolos y puertos de inyección sin aguja. Sus avances se centran en el desarrollo de componentes de envasado que reducen la contaminación.

- Berry Global Group, Inc. desempeña un papel fundamental en el mercado de envases para productos intravenosos como proveedor líder de envases de plástico rígido y componentes sanitarios. La empresa aprovecha su amplia experiencia en ciencia de materiales para fabricar una gran variedad de productos esenciales para la administración intravenosa, incluyendo tapones de rosca para frascos de suero y conectores especializados.

- Pfizer Inc. es un importante usuario final e innovador en el mercado de envases para productos intravenosos. Como uno de los mayores proveedores mundiales de medicamentos inyectables y soluciones intravenosas, la compañía marca las tendencias de envasado al exigir sistemas compatibles de alta calidad para su extenso catálogo de productos. Pfizer utiliza envases flexibles avanzados para sus medicamentos intravenosos premezclados, lo que permite formatos listos para su administración.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de envases para productos intravenosos:

El mercado global de envases para productos intravenosos es altamente competitivo y está consolidado, dominado por unas pocas corporaciones multinacionales junto con actores regionales especializados. Las principales iniciativas estratégicas incluyen un fuerte enfoque en la innovación tecnológica para mejorar la seguridad del paciente, como el desarrollo de materiales de película multicapa y sin PVC para reducir la absorción del fármaco y el riesgo de lixiviación. Además, las fusiones y adquisiciones son frecuentes, ya que las grandes empresas buscan expandir su presencia geográfica y sus carteras de productos, principalmente en mercados emergentes. Por ejemplo, en diciembre de 2021, Comar amplió su cartera de envases con la adquisición de Omega Packaging. Asimismo, existe un impulso significativo hacia soluciones de envasado ecológicas y sostenibles en respuesta a las presiones regulatorias y las preocupaciones ambientales.

Panorama corporativo del mercado de envases para productos intravenosos:

Desarrollos Recientes

- En diciembre de 2025, AptarGroup, Inc., líder mundial en tecnologías de dosificación, dispensación y protección de medicamentos y productos de consumo, anunció la adquisición de Sommaplast, un proveedor especializado en soluciones de envasado farmacéutico para dosificación oral, como tapones, goteros, dispensadores y vasos dosificadores, con sede en Brasil.

- En octubre de 2025, Terumo Corporation anunció la finalización con éxito de la adquisición de una planta de producción de medicamentos y las operaciones asociadas del laboratorio de control de calidad de WuXi Biologics en Leverkusen, Alemania, y el cierre oficial de la transacción tuvo lugar el 30 de septiembre de 2025.

- En junio de 2025, el Grupo ALPLA refuerza ALPLAinject, su división de moldeo por inyección, con la adquisición de KM Packaging. Esta adquisición significa que el especialista internacional en envases de plástico fabricará ahora también tapones de alta calidad para tubos, botellas y tarros, incluso en salas blancas si se desea, en seis plantas adicionales en Alemania, Austria, Polonia y Estados Unidos.

- Report ID: 8473

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.