Perspectivas del mercado de envases flexibles metalizados:

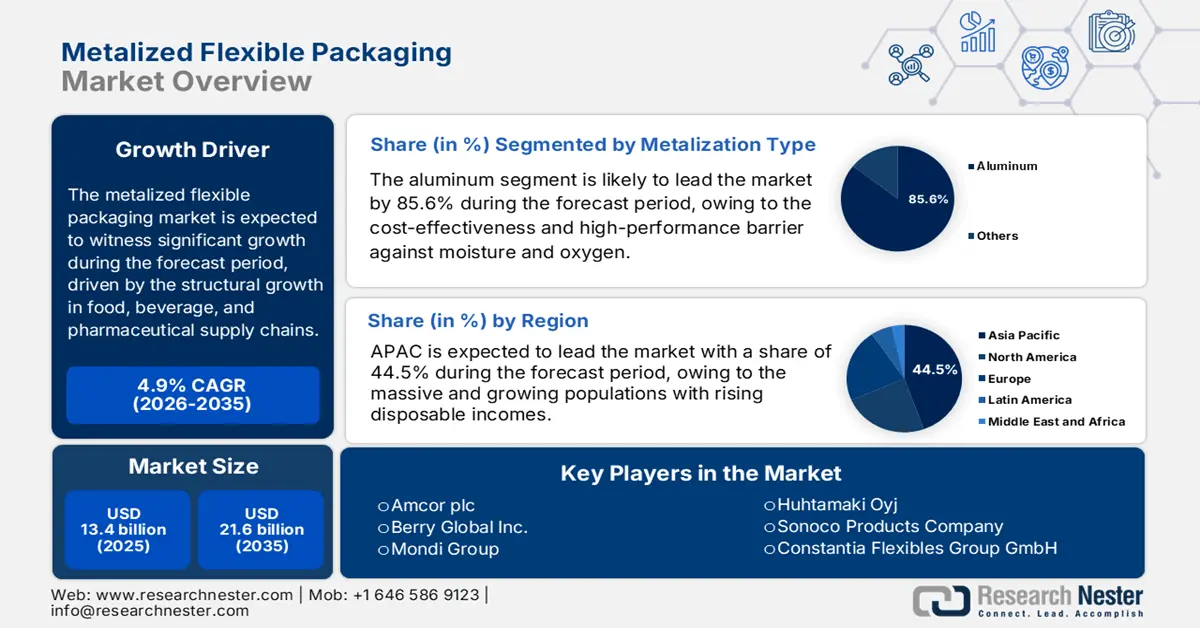

El mercado de envases flexibles metalizados se valoró en 13 400 millones de dólares en 2025 y se proyecta que alcance los 21 600 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de envases flexibles metalizados fue de 14 100 millones de dólares.

La demanda del mercado de envases flexibles metalizados está alineada con el crecimiento estructural de las cadenas de suministro de alimentos, bebidas y productos farmacéuticos, donde la prolongación de la vida útil y la eficiencia logística son las principales prioridades de adquisición. El Departamento de Agricultura de EE. UU. informó en 2023 que el valor de las exportaciones estadounidenses de alimentos procesados superó los 14.730 millones de dólares, impulsado por las categorías de snacks envasados, confitería y productos listos para consumir, que dependen en gran medida de formatos flexibles de alta barrera para gestionar la oxidación y la sensibilidad a la humedad. Paralelamente, la FDA de EE. UU. informa que las formas farmacéuticas orales sólidas distribuidas en el mercado estadounidense se envasan en formatos flexibles con barrera mejorada, lo que refleja una preferencia institucional sostenida por materiales que soportan largos ciclos de distribución. En cuanto a la demanda, la OMS destaca que los volúmenes de producción farmacéutica mundial aumentan, liderados por el segmento de medicamentos genéricos y de venta libre, donde la rentabilidad y el envasado ligero se han convertido en estándares de adquisición.

Los mandatos regulatorios y de sostenibilidad están transformando las decisiones de compra en los mercados de Norteamérica, Europa y Asia. En octubre de 2025, la EPA informó que estimaba que la generación de envases de aluminio era de 1,9 millones de toneladas y el reciclaje de aluminio de latas de bebidas, de 670.000 toneladas, lo que subraya tanto la magnitud del procesamiento de materiales como la demanda de producción y recuperación. Esto impulsa a los propietarios de marcas y convertidores a priorizar estructuras ligeras de menor espesor e integrar formatos de envase que ofrezcan un rendimiento de barrera comparable con un menor consumo de material. Para los equipos de compras y cumplimiento normativo, los datos refuerzan la transición hacia soluciones de envasado que cumplan con los umbrales de responsabilidad extendida del productor y los objetivos de contenido reciclado sin aumentar significativamente el coste del servicio.

Clave Embalaje flexible metalizado Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

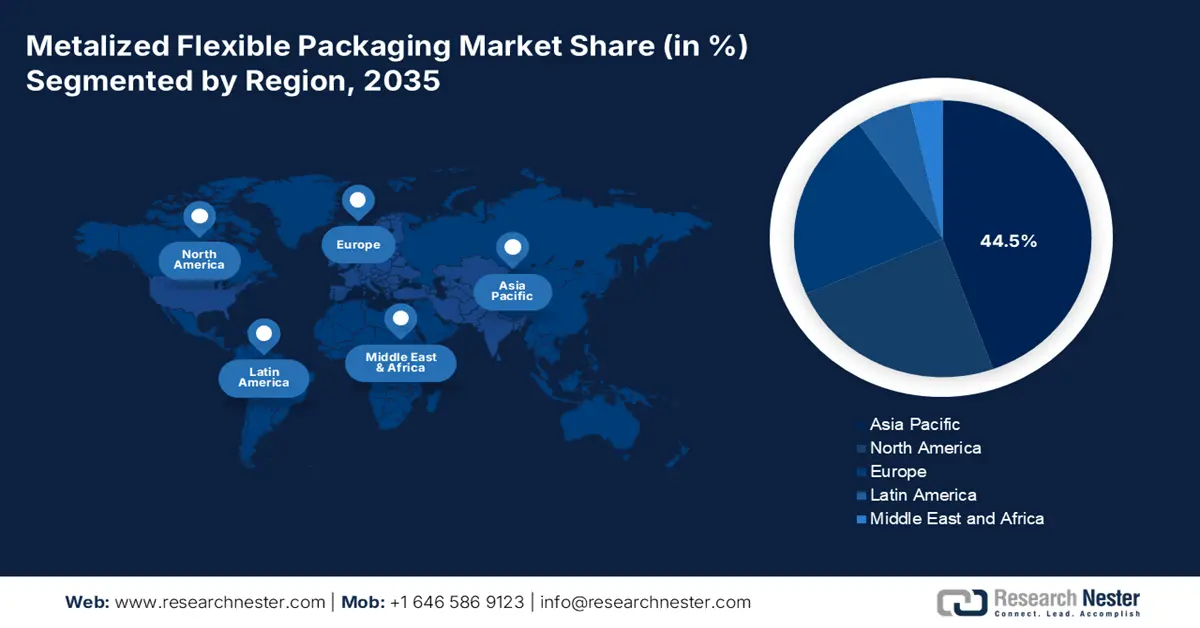

- Se proyecta que Asia Pacífico obtendrá una participación en los ingresos del 44,5 % para 2035 en el mercado de envases flexibles metalizados, respaldada por la expansión de las bases de consumidores, la rápida urbanización y las regulaciones de gestión de residuos plásticos y EPR que aceleran la adopción de envases sostenibles.

- Se prevé que América del Norte registre el crecimiento más rápido con una CAGR del 6,1 % durante 2026-2035, reforzado por estrictas regulaciones de sostenibilidad y requisitos minoristas avanzados que estimulan la innovación en soluciones de embalaje reciclables y livianos de alta barrera.

Información sobre segmentos:

- En el segmento de tipo metalizado, se proyecta que el aluminio tendrá una participación de más del 85,6 % para 2035 en el mercado de envases flexibles metalizados, respaldado por su amplio uso en aplicaciones de envases de alta barrera y rentables que facilitan la reducción del desperdicio de alimentos.

- En el segmento de tecnología, se espera que la metalización al vacío siga siendo el enfoque líder para 2035, atribuido a su deposición escalable de capas metálicas ultradelgadas que permiten estructuras de embalaje livianas, eficientes en el uso de materiales y alineadas con la sostenibilidad.

Tendencias clave de crecimiento:

- Demanda de los consumidores de soluciones de embalaje circulares

- Innovación y automatización de procesos para la optimización de recursos

Principales desafíos:

- Alta inversión de capital para fabricación avanzada

- Intensa competencia y presión sobre los precios por parte de los operadores tradicionales

Actores clave: Amcor plc, Berry Global Inc., Mondi Group, Huhtamaki Oyj, Sonoco Products Company, Constantia Flexibles Group GmbH, UFlex Limited.

Global Embalaje flexible metalizado Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 13.400 millones de dólares

- Tamaño del mercado en 2026: 14.100 millones de dólares

- Tamaño proyectado del mercado: USD 21.600 millones para 2035

- Previsiones de crecimiento: 4,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 44,5 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Vietnam, Indonesia, México, Brasil, Tailandia

Last updated on : 16 January, 2026

Mercado de envases flexibles metalizados: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Demanda de los consumidores de soluciones de embalaje circulares: Esta demanda se basa en las regulaciones gubernamentales que buscan la reducción de los residuos de embalajes y los compromisos de sostenibilidad de las empresas. Los mecanismos financieros directos, como las tasas de Responsabilidad Extendida del Productor, incentivan la reducción de materiales y la reciclabilidad. El mercado está evolucionando para satisfacer estas demandas mediante innovaciones en la estructura y el diseño de monomateriales para los principios de reciclaje. Esto reduce el riesgo y se alinea con la opinión del consumidor. Por ejemplo, los datos de la Asociación Americana de Abogados de octubre de 2024 indican que el Impuesto a los Envases de Plástico del Gobierno del Reino Unido, implementado en abril de 2022, generó 276 millones de libras esterlinas en ingresos en su primer año, dirigido explícitamente a los envases con menos contenido reciclado. Esto crea un factor de costo cuantificable para la adopción de nuevos sistemas de materiales que cumplen con las normas y que a menudo incorporan barreras metalizadas ligeras avanzadas para mantener el rendimiento dentro de un marco circular.

- Innovación y automatización de procesos para la optimización de recursos: El crecimiento del mercado se ve impulsado por las inversiones de capital en tecnologías de fabricación avanzadas que optimizan el rendimiento del material, reducen el consumo energético y optimizan la velocidad de producción. Las innovaciones en la metalización al vacío, como el pretratamiento con plasma y los controles avanzados de deposición, permiten obtener capas metálicas más delgadas y consistentes que mantienen altas propiedades de barrera con un menor consumo de materia prima. Esto reduce directamente los costes unitarios y el impacto ambiental. Un desarrollo reciente indica que, en julio de 2025, Dai Nippon Printing Co., Ltd. desarrolló una película de PP metalizada al vacío de alta barrera1, ideal para la base de envases monomateriales. Esta innovación posee una alta propiedad de barrera contra el oxígeno y el vapor de agua. Estos avances están acelerando la transición de la industria hacia soluciones de envasado más sostenibles y de alto rendimiento sin comprometer la funcionalidad protectora.

- Imperativos de la cadena de suministro para la extensión de la vida útil : La necesidad de reducir la pérdida global de alimentos es un factor clave para la adopción de envases de alta barrera en el mercado de envases flexibles metalizados. Las películas metalizadas proporcionan una defensa esencial contra el oxígeno y la humedad, extendiendo la vida útil de los productos perecederos desde la granja hasta los consumidores. Esta funcionalidad aborda tanto el desperdicio económico como las preocupaciones de seguridad alimentaria. La investigación gubernamental del informe del USDA en mayo de 2025 indica que el Departamento de Agricultura de los EE. UU. estima que el 31% de los 430 mil millones de libras del suministro de alimentos de los EE. UU. disponibles a nivel minorista y de consumidor no se consumieron, lo que representa USD 162 mil millones en valor perdido. Estos datos refuerzan el valor estratégico del embalaje que reduce directamente el deterioro, apoyando su integración en cadenas de suministro más largas y resilientes.

Desafíos

- Alta inversión de capital para la fabricación avanzada: Establecer una línea de producción de películas metalizadas de alta barrera requiere una inversión de capital significativa en metalizadoras al vacío, coextrusoras y maquinaria de recubrimiento de precisión, con costos que a menudo superan varios millones de dólares para una línea competitiva de escala media. Esta barrera favorece a empresas consolidadas como Amcor y Berry Global, que aprovechan las economías de escala. Los nuevos participantes deben obtener una financiación sustancial o comenzar como convertidores que se abastecen de película premetalizada, un modelo que se observa en las empresas regionales emergentes de Asia. Los altos costos fijos suponen un importante obstáculo inicial, lo que limita el rápido crecimiento del mercado de envases flexibles metalizados para las empresas más pequeñas.

- Intensa competencia y presión de precios por parte de las empresas establecidas: El mercado está consolidado, con los principales pagadores con una cuota significativa. Empresas establecidas como Sonoco y Constantia Flexibles compiten en precio, especialmente por productos estandarizados de gran volumen, lo que reduce los márgenes. Además, aprovechan las relaciones existentes con los clientes y las carteras de servicios completos. Un nuevo competidor debe competir en precio con pérdidas, especializarse en un nicho de alto margen u ofrecer una innovación revolucionaria, una propuesta difícil sin una reputación consolidada y un canal de ventas sólido.

Tamaño y pronóstico del mercado de envases flexibles metalizados:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,9% |

|

Tamaño del mercado del año base (2025) |

13.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

21.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de envases flexibles metalizados:

Análisis de segmentos de tipo metalización

En el segmento de metalización, se espera que el aluminio ocupe la mayor participación en el mercado de envases flexibles metalizados, con más del 85,6% para 2035. Este segmento se caracteriza por su rentabilidad y su alto rendimiento como barrera contra la humedad, el oxígeno y la luz para aplicaciones de consumo masivo. Según el informe WITS de 2023, Australia es el principal exportador de minerales y concentrados de aluminio, con un volumen comercial de 37.479.500.000 kg por un valor de 1.115.856.730 USD. Un factor clave es su papel en la reducción del desperdicio de alimentos. Los datos de la EPA de octubre de 2024 indican que la tasa total de reciclaje de envases y materiales de embalaje de aluminio para alimentos representa el 34,9%, lo que pone de relieve la demanda de envases de aluminio de alta barrera para prolongar la vida útil y mitigar la pérdida de alimentos.

Exportaciones de minerales y concentrados de aluminio (2023)

País | Valor comercial (1000 USD) | Cantidad (Kg) |

Australia | 1.115.856,73 | 37.479.500.000 |

Pavo | 81.306,90 | 2.640.560.000 |

Guayana | 80.698,71 | 400.280.000 |

Indonesia | 68.118,09 | 1.921.430.000 |

Fuente: WITS 2023

Análisis del segmento tecnológico

La metalización al vacío es líder consolidado en este segmento tecnológico. Este segmento se caracteriza por su eficiente escalabilidad y su capacidad para aplicar capas metálicas ultrafinas y precisas sobre películas de polímeros flexibles. Este proceso crea las propiedades de barrera esenciales, minimizando el uso de material y contribuyendo así a los objetivos de aligeramiento y sostenibilidad. Si bien las tecnologías de laminación y recubrimiento son vitales para crear estructuras multicapa y añadir capas funcionales, a menudo incorporan películas metalizadas al vacío como componente principal. El perfil energético de esta tecnología es un objetivo de mejora. Por consiguiente, las innovaciones continuas en los procesos son cruciales para mantener sus ventajas en cuanto a coste y rendimiento, a la vez que cumplen con las normativas ambientales más estrictas.

Análisis de segmentos de espesor

Se prevé que el rango de espesor de 20 a 40 micras siga siendo el segmento líder en el mercado de envases flexibles metalizados. Este segmento se ve impulsado por el equilibrio óptimo entre rendimiento, costo y eficiencia del material para la gran mayoría de aplicaciones. Las películas de este rango proporcionan suficiente resistencia para la conversión en bolsas y sobres, un sustrato adecuado para la metalización y la impresión, y una barrera robusta, todo ello sin el exceso de material ni el coste de los calibres más gruesos. La iniciativa de toda la industria para aligerar el peso de los envases sin comprometer el rendimiento es un impulsor principal de este segmento, ya que reduce directamente los costes de material y los residuos y emisiones del transporte. Esto se alinea con los objetivos críticos de sostenibilidad; por ejemplo, los datos de la EPA de octubre de 2025 indican que los contenedores y embalajes constituyeron 82,2 millones de toneladas de residuos sólidos en EE. UU., lo que destaca la importancia de la eficiencia del material y la reducción en la fuente, consolidando la posición de las películas de 20 a 40 micras como el estándar de la industria.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Material |

|

Tipo de metalización |

|

Espesor |

|

Industria de uso final |

|

Tipo de producto |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de envases flexibles metalizados

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico domina el mercado y se espera que alcance una cuota de mercado del 44,5% para 2035. Este mercado se ve impulsado por diversos factores convergentes, como la enorme y creciente población con mayores ingresos disponibles, la rápida urbanización y la consiguiente expansión de los canales modernos de venta minorista y comercio electrónico. La demanda es especialmente fuerte en los sectores de alimentos y bebidas y bienes de consumo, donde los envases metalizados son esenciales para prolongar la vida útil, garantizar la seguridad del producto y permitir la diferenciación de la marca en mercados saturados. Un factor regional clave es la proliferación de políticas nacionales de gestión de residuos plásticos, como las Normas de Gestión de Residuos Plásticos de la India y los marcos de Responsabilidad Extendida del Productor, que impulsan la innovación del sector hacia soluciones de envasado más sostenibles.

La rápida expansión económica, la urbanización y la formalización del sector minorista impulsan el mercado indio de envases flexibles metalizados. El principal impulsor es la implementación por parte del gobierno de sólidas Normas de Gestión de Residuos Plásticos, que aplican la Responsabilidad Extendida del Productor. Esto exige que las marcas gestionen el ciclo de vida posconsumo, lo que a menudo supone un poderoso incentivo para adoptar soluciones monomateriales reciclables que suelen incorporar nuevas películas de barrera metalizadas. Este impulso regulatorio se entrelaza con la creciente demanda de las industrias de alimentos procesados, cuidado personal y farmacéutica. Por ejemplo, los datos gubernamentales de IBEF de diciembre de 2025 muestran que las exportaciones indias de productos farmacéuticos alcanzaron los 2,72 billones de rupias, lo que subraya la magnitud de un mercado clave que depende de los envases flexibles de alta barrera protectora para sus productos.

El mercado chino se ve impulsado por su escala de fabricación inigualable, su amplio consumo interno y su avanzado ecosistema de comercio electrónico. La demanda se ve impulsada por el auge de la clase media y el crecimiento simultáneo del comercio minorista en línea y los servicios de entrega de alimentos, que requieren envases duraderos, ligeros y de alta barrera. La política gubernamental promueve aún más la modernización de la industria mediante iniciativas como "Hecho en China 2025", a la vez que aplica estrictas normas ambientales e impulsa la innovación hacia formatos de envases más sostenibles. Esta doble presión se evidencia en los datos de producción industrial. El informe de IPEN de febrero de 2022 indica que la producción de productos plásticos en China superó los 95,741 millones de toneladas, lo que indica una sólida base de producción en la que los envases flexibles de alto rendimiento constituyen un segmento vital y en crecimiento.

Perspectivas del mercado de América del Norte

El mercado de envases flexibles metalizados de América del Norte es el de más rápido crecimiento y se espera que crezca a una CAGR del 6,1% durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por regulaciones sólidas y demandas minoristas avanzadas. Los impulsores clave incluyen el Pacto de Plásticos de EE. UU. y la Estrategia Nacional de Reciclaje de la EPA, que impulsan los envases reutilizables, reciclables o compostables, impulsando la I+D en estructuras metalizadas monomateriales y reciclables. Los datos del gobierno informan que el desperdicio de alimentos está impulsando la demanda de envases de alta barrera para extender la vida útil. En Canadá, la Agenda de Cero Residuos Plásticos y las regulaciones EPR exigen un diseño sostenible. Una tendencia dominante es el aligeramiento para reducir el uso de material y cumplir con las estructuras de tarifas EPR respaldadas por las inversiones en automatización para mejorar los rendimientos. Los sectores farmacéutico y de comercio electrónico proporcionan un crecimiento constante, lo que requiere envases protectores duraderos y a prueba de manipulaciones.

El mercado estadounidense de envases flexibles metalizados está impulsado por los mandatos regulatorios y la innovación en bienes de consumo. La principal tendencia es la rápida transición hacia estructuras monomateriales sostenibles y reciclables, impulsada por el Pacto de los Plásticos de EE. UU. y las leyes estatales de Responsabilidad Extendida del Productor, como las de Maine y California. El apoyo federal se evidencia a través de la Estrategia Nacional de Reciclaje de la EPA y las subvenciones de la Ley de Infraestructura Bipartidista, que financian la modernización de la infraestructura de reciclaje, vital para la gestión de envases flexibles. La demanda del sector farmacéutico es fuerte debido a la Ley de Seguridad de la Cadena de Suministro de Medicamentos, que exige envases de alta integridad con precinto de seguridad. Además, el Grupo Saica ha anunciado el lanzamiento de la nueva estructura triplex metalizada Mono PE en enero de 2024, un envase monomaterial con una apariencia metalizada premium, alta barrera versátil y adaptado a las necesidades del consumidor. Esta innovación indica una respuesta directa a las presiones regulatorias y del mercado para soluciones circulares.

El mercado canadiense se ve cada vez más influenciado por los marcos de contratación pública orientados a la sostenibilidad, principalmente las directrices de mayo de 2025 del Pacto Canadiense de los Plásticos sobre envases flexibles monomaterial. En el marco de esta hoja de ruta, los signatarios, que representan una gran parte del sector canadiense de productos envasados, se han comprometido a que el 100 % de los envases de plástico sean reutilizables, reciclables o compostables, con el objetivo de alcanzar el 50 % de contenido reciclado para 2030. Estos criterios de referencia están impulsando un cambio estructural que se aleja de los complejos laminados multicapa hacia películas metalizadas ligeras aplicadas sobre sustratos monopoliméricos, lo que permite la reciclabilidad sin comprometer el rendimiento de barrera para aplicaciones de alimentos, bebidas y cuidado personal. Por lo tanto, el crecimiento de la demanda en Canadá se ve impulsado cada vez más por la sustitución del diseño en lugar de la expansión del volumen, lo que posiciona a los envases flexibles metalizados avanzados como un facilitador estratégico de la alineación con la economía circular en las cadenas de suministro institucionales y minoristas.

Perspectivas del mercado europeo

El mercado europeo de envases flexibles metalizados atraviesa una transición crucial, condicionada por el agresivo impulso legislativo de la UE hacia una economía circular. El principal motor de crecimiento es la transición obligatoria hacia envases reciclables y reutilizables para 2030, según lo dispuesto por el Reglamento de Envases y Residuos de Envases de la UE, que impulsa una gran inversión en I+D de la industria en películas monomateriales de alta barrera. Estas nuevas estructuras deben sustituir a los laminados tradicionales no reciclables sin comprometer las barreras vitales contra el oxígeno y la humedad necesarias para los productos alimentarios y farmacéuticos. Esta presión regulatoria impulsa directamente la demanda de películas metalizadas de nueva generación. Una tendencia es la inversión significativa en infraestructura de reciclaje químico que respalda proyectos de reciclaje avanzado, vitales para el procesamiento de los flujos de residuos de envases flexibles.

El mercado alemán de envases flexibles metalizados es un claro líder en consumo y un centro neurálgico para el envasado avanzado. El informe de Circular Plastics NL de junio de 2023 indica que Alemania representó el 17 % del consumo europeo de películas flexibles de PE y PP, con más de 1,8 millones de toneladas, lo que la convierte en el mayor mercado nacional. Esta posición dominante se debe a su base industrial líder a nivel mundial, principalmente en la industria alimentaria y farmacéutica, que exige envases de barrera de alto rendimiento. Además, Alemania también contaba con la mayor cuota de capacidad instalada de reciclaje de películas flexibles de PE. Esta combinación de ser el principal consumidor y un reciclador líder posiciona a Alemania como un laboratorio vital en materia de innovación y cumplimiento normativo, principalmente para el desarrollo de la estructura monomaterial reciclable que exige el Reglamento de Envases y Residuos de Envases de la UE.

Los sólidos objetivos de gestión de residuos domésticos y la política fiscal influyen en el mercado británico . El principal impulsor es el Pacto del Plástico del Reino Unido, una iniciativa empresarial impulsada por la ambición gubernamental, que busca envases de plástico completamente reutilizables, reciclables y compostables. Esto genera una presión inmediata para la innovación en soluciones de barrera reciclables monomateriales. Se está implementando la EPR para envases, trasladando el coste total de la gestión de residuos de envases de las autoridades locales a los productores. Esta política recompensará económicamente los diseños de envases fáciles de reciclar y penalizará los materiales complejos y difíciles de procesar. Por ejemplo, el informe del Parlamento del Reino Unido de marzo de 2024 indica que se depositaron más de 3,1 millones de toneladas de residuos de envases, lo que cuantifica la inmensa escala del mercado que se regula y la necesidad crítica de soluciones sostenibles, como películas metalizadas avanzadas que cumplan con los nuevos criterios de circularidad.

Actores clave del mercado de envases flexibles metalizados:

- Amcor plc (Australia)

- Berry Global Inc. (EE. UU.)

- Grupo Mondi (Reino Unido)

- Huhtamaki Oyj (Finlandia)

- Sonoco Products Company (EE. UU.)

- Constantia Flexibles Group GmbH (Austria)

- UFlex Limited (India)

- Jindal Poly Films Limited (India)

- InfobelFilipinasOtros Comercios & ServiciosTOYOBO CO., LTD. (Japón)

- Cosmo Films Ltd. (India)

- Vacmet India Ltd (India)

- Glenroy, Inc. (EE. UU.)

- Dunmore Corporation (EE. UU.)

- Toray Advanced Film Co., Ltd. (Japón)

- Mitsubishi Chemical Corporation (Japón)

- Klöckner Pentaplast (Alemania)

- Películas flexibles (India)

- Polinas Plastik Sanayi ve Ticaret AS (Turquía)

- SRF Limited (India)

- DUNMORE (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Amcor plc es líder mundial en el mercado, impulsando la innovación mediante el desarrollo de soluciones ligeras, sostenibles y de alta barrera. Estratégicamente, Amcor se centra en la creación de estructuras plásticas monomaterial reciclables y en la expansión de su producción en regiones de alto crecimiento para atender a los sectores de alimentación, bebidas y salud, donde la prolongación de la vida útil y la integridad del producto son fundamentales. Según el informe anual de 2025, la compañía ha registrado ventas globales de 23 000 millones de dólares, de los cuales 13 000 millones corresponden a soluciones de envasado.

- Berry Global Inc. es una empresa líder en el mercado de envases flexibles metalizados, que aprovecha su escalabilidad y fabricación integrada para producir películas de alto rendimiento para alimentos y bienes de consumo. Sus principales iniciativas incluyen inversiones en proyectos de economía circular, como el reciclaje avanzado y adquisiciones estratégicas para ampliar su cartera de tecnologías de barrera y las ofertas de sostenibilidad para marcas globales.

- El Grupo Mondi destaca en el mercado de envases flexibles metalizados al combinar su amplia experiencia en soluciones basadas en papel con tecnologías avanzadas de barrera plástica. El Plan de Acción Mondi 2030 de la compañía se centra en el diseño de envases flexibles, sostenibles y reciclables, utilizando a menudo recubrimientos metalizados en lugar del papel de aluminio, reduciendo así el uso de material y manteniendo la protección esencial del producto para una economía circular. En 2024, la compañía invirtió un total de 1.200 millones de euros para ampliar su capacidad y aumentar su competitividad en costes.

- Huhtamaki Oyj es una empresa innovadora clave en el mercado, principalmente en el sector de la restauración para llevar y el envasado de productos de consumo. Sus iniciativas estratégicas se centran en su plataforma de diseño sostenible Blueloop, que crea estructuras de envasado metalizadas reciclables y compostables. Huhtamaki invierte en recubrimientos de barrera de última generación para reducir el contenido de plástico sin comprometer la frescura ni la protección del aroma.

- Sonoco Products Company mantiene una sólida posición en el mercado de envases flexibles metalizados gracias a su diversa cartera de películas y laminados de ingeniería para aplicaciones alimentarias e industriales. Estratégicamente, Sonoco prioriza la integración vertical y la ciencia de los materiales para desarrollar estructuras metalizadas de alta barrera que prolongan la vida útil. Busca activamente alianzas y adquisiciones para impulsar sus capacidades de envasado sostenible y su alcance global.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global es muy competitivo y se define por la presencia de gigantes multinacionales y fuertes actores regionales. Los principales competidores buscan activamente la consolidación mediante fusiones y adquisiciones para ampliar su alcance geográfico y su cartera de productos. Por ejemplo, en diciembre de 2025, Soteria Flexibles Corp anunció la adquisición de Imaflex Inc. Las iniciativas estratégicas se centran en la sostenibilidad, incluyendo la inversión en estructuras reciclables y monomateriales, junto con los avances tecnológicos en las empresas de alta barrera y la impresión digital. Para atender a los mercados sensibles a los costes y de rápido crecimiento, las grandes empresas también están estableciendo plantas de producción locales y formando alianzas estratégicas, convirtiendo el panorama en una combinación dinámica de estrategias de crecimiento impulsadas por la innovación y la expansión.

Panorama corporativo del mercado de envases flexibles metalizados:

Desarrollos Recientes

- En diciembre de 2025, Lecta ha anunciado el lanzamiento de un packaging de papel metalizado para helados, un papel que cumple con los requisitos actuales de prestaciones técnicas, eficiencia industrial y sostenibilidad del sector.

- En diciembre de 2025, Cosmo Films amplió su cartera de envases flexibles en India con el lanzamiento de una nueva gama de películas de envasado avanzadas diseñadas específicamente para la industria de alimentos para mascotas, abordando la creciente demanda de soluciones de envasado seguras y de alto rendimiento en este segmento en rápido desarrollo.

- En septiembre de 2025, Siegwerk anunció el lanzamiento de una bolsa vertical de barrera monomaterial totalmente reciclable para satisfacer las necesidades de convertidores, propietarios de marcas y consumidores que buscan envases sustentables y de alto funcionamiento.

- Report ID: 8350

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.