Perspectivas del mercado de tuberías de hidrógeno:

El tamaño del mercado de tuberías de hidrógeno superó los 11 440 millones de dólares en 2025 y se proyecta que alcance los 47 090 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 15,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de tuberías de hidrógeno se estima en 13 000 millones de dólares.

El mercado de los gasoductos de hidrógeno se está expandiendo principalmente debido al creciente énfasis en el hidrógeno como portador de energía limpia y a la construcción de infraestructura para facilitar su producción, uso y transporte. Según la Agencia Internacional de la Energía (AIE), el hidrógeno y los combustibles basados en hidrógeno podrían evitar hasta 60 gigatoneladas de emisiones de CO2 para mediados de siglo, lo que equivale al 6 % de la reducción total de emisiones, como parte del Escenario de Cero Emisiones Netas 2021-2050.

Uno de los esfuerzos mundiales más importantes para mitigar los efectos del cambio climático y avanzar hacia fuentes de energía más ecológicas y sostenibles ha impulsado la demanda de gasoductos de hidrógeno. Por diversas razones, el hidrógeno se considera una fuente de energía limpia y su uso se está investigando en diversos sectores para contribuir a la creación de un panorama energético bajo en carbono y más sostenible.

Clave Tubería de hidrógeno Resumen de Perspectivas del Mercado:

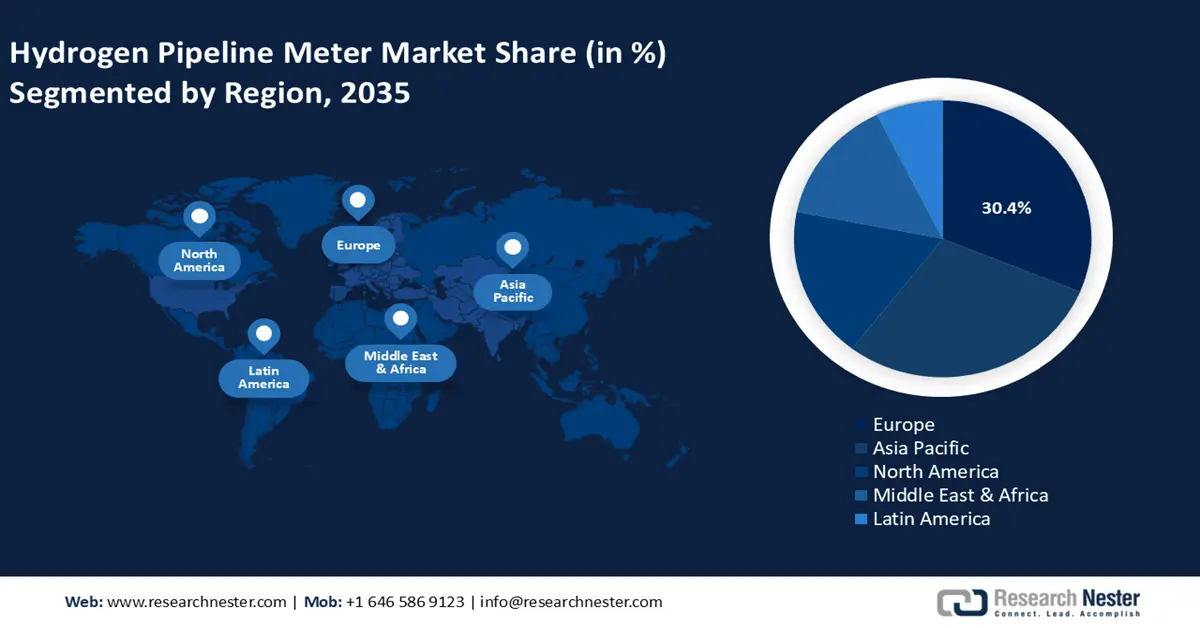

Aspectos regionales destacados:

- La participación del 30,4 % de Europa en el mercado de gasoductos de hidrógeno se debe a la incorporación agresiva del hidrógeno en los sistemas energéticos de la Unión Europea y de cada país, lo que garantiza su liderazgo entre 2026 y 2035.

Perspectivas del segmento:

- Se prevé que el segmento terrestre alcance más del 60,2 % de participación de mercado para 2035, impulsado por la creciente producción de hidrógeno y la necesidad de un transporte de gas eficiente.

- Se espera que el segmento de gasoductos reutilizados alcance una participación significativa para 2035, impulsado por la rentabilidad y la integración fluida con la infraestructura de gas existente.

Tendencias Clave de Crecimiento:

- Mayor esfuerzo gubernamental

- Remodelación de oleoductos existentes

Principales desafíos:

- Altos costos de construcción de tuberías de hidrógeno

- Problemas de seguridad relacionados con la alta inflamabilidad

- Actores clave: Cenergy Holdings SA, SoluForce B.V., Welspun Corp., TotalEnergies SE, Salzgitter AG, Gruppo Sarplast S.r.l., Tenaris S.A., Hexagon Purus ASA, H2 Clipper Inc., NPROXX B.V.

Global Tubería de hidrógeno Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 11 440 millones de USD

- Tamaño del mercado para 2026: 13 000 millones de USD

- Tamaño proyectado del mercado: 47 090 millones de USD para 2035

- Pronósticos de crecimiento: 15,2 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: Europa (participación del 30,4 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Alemania, Estados Unidos, China, Japón, Francia

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de tuberías de hidrógeno:

Impulsores del Crecimiento

- Incremento de los esfuerzos gubernamentales: Numerosos gobiernos de todo el mundo han presentado planes relacionados con el hidrógeno para aumentar la independencia energética y descarbonizar las economías. Por ejemplo, India estableció en la COP26 objetivos ambiciosos de descarbonización energética del 50 % y 500 GW de capacidad de generación sin combustibles fósiles para 2030. Asimismo, en EE. UU., el Plan Federal de Sostenibilidad se estableció para alcanzar cero emisiones netas en todas las operaciones federales para 2050.

Además, el Foro Económico Mundial reveló que más de 30 proyectos que utilizan hidrógeno verde se han producido mediante energía renovable libre de emisiones, establecidos desde 2019. La mayor parte de la producción nacional es hidrógeno gris, que se produce a partir de combustibles fósiles como el carbón. El hidrógeno verde se produce mediante electrólisis, que utiliza electricidad para dividir el agua en hidrógeno y oxígeno, sin producir emisiones de carbono, para abordar este problema. El mercado de los gasoductos de hidrógeno se expandirá gracias a las inversiones en la producción de hidrógeno verde y la infraestructura de gasoductos relacionada. - Remodelación de gasoductos existentes: El uso de gasoductos existentes para transportar hidrógeno gaseoso es una forma asequible de distribuir grandes cantidades de hidrógeno. Uno de los principales obstáculos para la expansión de la infraestructura de suministro de hidrógeno por gasoductos es la elevada inversión inicial de capital asociada a la construcción de nuevos gasoductos. Además, la adaptación de una parte de la infraestructura de distribución de gas natural para el manejo de hidrógeno puede ampliar la infraestructura de suministro de hidrógeno. Podría bastar con realizar pequeñas modificaciones en los gasoductos para convertirlos en gasoductos que transporten una mezcla de gas natural e hidrógeno (hasta un 15% de hidrógeno).

Importantes empresas están invirtiendo y remodelando gasoductos existentes para satisfacer la creciente demanda de hidrógeno en todo el país. Por ejemplo, en enero de 2022, MosaHYc convirtió dos gasoductos existentes en una infraestructura de hidrógeno puro de 70 kilómetros que conecta Völklingen (Alemania), Carling (Francia), Bouzonville (Francia) y Perl (Alemania). La infraestructura puede transportar hasta 20.000 m³/h (60 MW) de hidrógeno puro. - Creciente demanda en las industrias de uso final: La demanda de una infraestructura de transporte de hidrógeno fiable y eficiente, como los oleoductos, está siendo impulsada por industrias como la manufacturera, la química y la de refinación, que cada vez más consideran el hidrógeno como una alternativa más limpia para sus operaciones. Las refinerías de petróleo utilizan hidrógeno para reducir el contenido de azufre en los combustibles diésel, ya que los altos niveles de azufre pueden afectar negativamente las emisiones de los motores e infringir las normativas ambientales. Según la Agencia Internacional de la Energía (AIE), la demanda mundial de hidrógeno superó los 95 millones de toneladas en 2022, un aumento del 3 % con respecto a 2021.

Además, para reducir las emisiones, el hidrógeno limpio, como el hidrógeno electrolítico, que se produce con agua y electricidad renovable, puede integrarse en el proceso de fabricación de productos químicos. Por lo tanto, el creciente uso del hidrógeno en diversos procesos impulsará el crecimiento del mercado de los ductos de hidrógeno.

Desafíos

- Altos costos de construcción de ductos de hidrógeno: La infraestructura para ductos de hidrógeno requiere grandes inversiones iniciales para su construcción e instalación. Tanto las organizaciones públicas como las privadas consideran el hidrógeno como una parte vital de su infraestructura energética. Los posibles inversores y partes interesadas podrían verse disuadidos de emprender proyectos de hidrógeno debido al importante capital necesario para el diseño, la ingeniería y la construcción de estos ductos. Este factor podría obstaculizar el mercado de ductos de hidrógeno.

- Preocupaciones de seguridad relacionadas con la alta inflamabilidad: Dado que las moléculas de hidrógeno son tan pequeñas, pueden atravesar fácilmente fallas en los ductos de cualquier tamaño. Estas fugas pueden provocar la creación de combinaciones explosivas de hidrógeno y aire. En concentraciones extremadamente bajas y con muy poca energía proveniente de fuentes como chispas o electricidad estática, el hidrógeno puede arder. Esto implica que las explosiones pueden ser causadas incluso por pequeños accidentes o fallas en los equipos. La expansión del mercado de los oleoductos de hidrógeno se ve frenada por estos accidentes, que también influyen en los procedimientos de seguridad y las consideraciones regulatorias en la construcción y operación de oleoductos de hidrógeno y contribuyen a la cautela hacia la inflamabilidad del hidrógeno.

Tamaño y pronóstico del mercado de tuberías de hidrógeno:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

15,2% |

|

Tamaño del mercado del año base (2025) |

USD 11.44 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 47.09 mil millones |

|

Alcance regional |

|

Segmentación del mercado de tuberías de hidrógeno:

Tipo (Terrestre, Marítimo)

Se proyecta que el segmento terrestre alcance una cuota de mercado de gasoductos de hidrógeno superior al 60,2 % para 2035. El propósito de estos gasoductos es transportar gas hidrógeno desde centros de producción, como plantas de electrólisis o instalaciones de reformado de metano con vapor, a diferentes puntos de consumo. Estos son esenciales para transportar el hidrógeno desde los centros de producción hasta los consumidores finales, como centrales eléctricas, clientes industriales y estaciones de recarga de vehículos con pilas de combustible. También están diseñados para facilitar la mezcla de hidrógeno con otros gases, como el gas natural. Según la AIE, a finales de 2022 había 2,7 millones de estaciones de carga públicas a nivel mundial, de las cuales más de 900.000 se habían instalado en 2022. Esto representa un aumento de aproximadamente el 55 % con respecto a 2021 y equivale a la tasa de crecimiento del 50 % registrada antes de la pandemia entre 2015 y 2019.

Clasificación (Nueva, Reutilizada)

Se prevé que el segmento reutilizado del mercado de gasoductos de hidrógeno alcance una cuota significativa para 2035. Los gasoductos implican la transformación de gasoductos de gas natural preexistentes para transportar hidrógeno. Facilitan este proceso de mezcla, lo que impulsa el crecimiento de la infraestructura de hidrógeno al facilitar una transición fluida hacia un mayor contenido de hidrógeno en la red de gas. En comparación con la construcción de nueva infraestructura, estos sistemas son más económicos. Al promover la transición hacia una economía del hidrógeno y permitir su integración gradual en la infraestructura actual de gas natural, la mezcla impulsa las estadísticas empresariales.

Nuestro análisis exhaustivo del mercado global de gasoductos de hidrógeno incluye los siguientes segmentos:

|

Tipo |

|

|

Clasificación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de tuberías de hidrógeno:

Estadísticas del Mercado Europeode

Se prevé que el mercado europeo de hidrógeno por gasoductos alcance una cuota de mercado superior al 30,4% para 2035. Como parte de iniciativas más amplias de descarbonización, la Unión Europea (UE) y algunos países europeos han buscado activamente métodos para incorporar el hidrógeno a sus sistemas energéticos, lo que impulsa el crecimiento del mercado. Además, la creación continua de estrategias nacionales de hidrógeno en las distintas economías, que generalmente establecen objetivos, regulaciones e inversiones para fomentar su uso, impulsará el crecimiento del mercado de hidrógeno por gasoductos. El Foro Económico Mundial declaró que el objetivo del Corredor SurH2 es contribuir a las aspiraciones de energía limpia del continente, sirviendo como componente de la Red Europea de Hidrógeno. Según el plan Backbone, Europa contará con alrededor de 40.000 oleoductos de hidrógeno para 2040 y 11.600 km para 2030. Además, el crecimiento de los oleoductos transfronterizos de hidrógeno se verá impulsado por la cooperación entre los países. El Gobierno del Reino Unido afirma que el hidrógeno es una opción baja en carbono esencial para el objetivo del Sexto Presupuesto de Carbono del país para 2035 y su transición a cero emisiones netas para 2050. El hidrógeno bajo en carbono ofrece una energía flexible para el transporte, la calefacción y la electricidad, y es una alternativa flexible a los combustibles con alto contenido en carbono, lo que amplía su demanda en diversos sectores. El país quiere fomentar la inversión y fomentar la innovación para construir las cadenas de suministro y las competencias necesarias, así como generar empleo y oportunidades de exportación, para aprovechar los beneficios financieros de la creciente economía del hidrógeno. Dados los numerosos beneficios climáticos que supone abandonar las fuentes actuales de combustibles fósiles, Alemania se compromete a acelerar la adopción del hidrógeno. Gracias a su superioridad en capacidad de fabricación e investigación y desarrollo (I+D), la región se ha convertido en líder en la industria del hidrógeno. Según la AIE, Alemania es el segundo país con mayor número de patentes a nivel mundial (12%), después de EE. UU., en el campo de la producción de energía a partir de hidrógeno. Numerosas organizaciones del sector público y comercial en Alemania han sido fundamentales para el avance de la tecnología del hidrógeno, lo que está impulsando la expansión del mercado.

Análisis del mercado de Asia-Pacífico

Asia-Pacífico tendrá una cuota considerable del mercado de oleoductos de hidrógeno. Se prevé que el mercado crezca debido a la mayor inversión del gobierno en diversas tecnologías destinadas a aumentar la eficiencia de la extracción de hidrógeno. Se prevé que el creciente enfoque en proyectos de servicios públicos y electricidad distribuida impulse el crecimiento del mercado.

Para satisfacer la demanda de una población en crecimiento y mantener sus objetivos de transición ecológica, India debe encontrar un suministro eléctrico fiable. Los responsables políticos y el sector energético están empleando todos los instrumentos disponibles para abordar este problema, incluyendo alternativas bajas en carbono como el hidrógeno, el gas natural limpio y los biocombustibles. Según el Portal Nacional de la India, para 2023, el país aspira a alcanzar una capacidad de producción de hidrógeno verde de al menos 5 millones de toneladas métricas anuales, junto con un aumento de la capacidad de energía renovable de aproximadamente 125 GW. En China, en industrias difíciles de descarbonizar, como la industria pesada, el transporte y el almacenamiento de energía, el hidrógeno verde se considera un componente esencial de este enfoque. La financiación continua de iniciativas de hidrógeno verde a gran escala y la ejecución de proyectos piloto para sustituir los procesos basados en carbón en la fabricación de acero están acelerando el crecimiento del mercado de hidrógeno en canalización.

Actores clave del mercado de tuberías de hidrógeno:

-

Los principales actores del mercado invierten fuertemente en I+D para ampliar sus líneas de productos, lo que impulsa un crecimiento adicional en el mercado de tuberías de hidrógeno. Además, los actores del mercado están implementando diversas medidas estratégicas para expandir su presencia global, incluyendo la introducción de nuevos productos, contratos, fusiones y adquisiciones, mayor inversión y colaboración con otras empresas.

- Cenergy Holdings SA

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- SoluForce B.V.

- Welspun Corp.

- TotalEnergies SE

- Salzgitter AG

- Gruppo Sarplast S.r.l

- Tenaris S.A.

- Hexágono Purus ASA

- H2 Clipper Inc.

- NPROXX B.V.

Desarrollos Recientes

- En agosto de 2024, Tata Steel, empresa siderúrgica líder a nivel mundial, y Welspun Corp, uno de los mayores fabricantes de tuberías de conducción del mundo, alcanzaron un hito significativo al desarrollar tuberías de grado API X65 que cumplen con la normativa de hidrógeno y superaron con éxito todas las pruebas críticas de servicio agrio y calificación de fractura para el transporte de hidrógeno gaseoso 100 % puro a alta presión (100 bar) en RINA, Italia.

- En mayo de 2024, TE H2, una empresa conjunta entre TotalEnergies y EREN Groupe, y VERBUND, la principal empresa energética de Austria, firmaron un memorando de entendimiento con la República de Túnez para explorar la implementación de un gran proyecto de hidrógeno verde, denominado H2 Notos, que se exportará a Europa Central a través de un gasoducto.

- Report ID: 6830

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.