Perspectivas del mercado de generación de hidrógeno:

El tamaño del mercado de generación de hidrógeno se valoró en 205.300 millones de dólares estadounidenses en 2025 y se proyecta que alcance los 449.500 millones de dólares estadounidenses para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de generación de hidrógeno se estima en 223.900 millones de dólares estadounidenses.

El mercado de generación de hidrógeno está impulsado por el impulso mundial hacia la descarbonización, la integración de energías renovables y la sostenibilidad industrial. El hidrógeno verde se considera una solución clave para sectores difíciles de electrificar, como el acero, la refinación, la industria química y el transporte pesado. Según un artículo publicado por la AIE, la demanda mundial de hidrógeno alcanzó casi 100 millones de toneladas en 2024, y la mayor parte de la producción aún depende de combustibles fósiles sin captura de emisiones, mientras que sectores tradicionales como la refinación de petróleo siguen siendo los mayores consumidores. También se menciona que el hidrógeno de bajas emisiones representa actualmente menos del 1% del suministro total, pero se proyecta que crezca a alrededor del 4% para finales de 2030, impulsado por el apoyo político y el despliegue tecnológico, lo que denota una perspectiva positiva para el mercado de generación de hidrógeno. Además, la aceleración de las acciones en la creación de demanda, el desarrollo de infraestructura y la claridad regulatoria son esenciales para escalar el hidrógeno de bajas emisiones, especialmente para los sectores difíciles de reducir.

Además, los créditos fiscales y las colaboraciones entre gobiernos, empresas energéticas y proveedores de tecnología están fortaleciendo la cadena de suministro en el mercado de generación de hidrógeno. En enero de 2025, el Departamento del Tesoro de EE. UU. y el IRS publicaron las normas finales para el Crédito Fiscal para la Producción de Hidrógeno Limpio de la Sección 45V, brindando claridad y flexibilidad a los productores que utilizan electricidad, gas natural con captura de carbono, gas natural renovable y metano de minas de carbón. También se señala que estas normas establecen estándares de emisiones durante el ciclo de vida, certeza en la inversión y vías para el incremento de la electricidad limpia, lo que permite que los proyectos de hidrógeno electrolítico y basado en metano califiquen. Al incorporar salvaguardas, opciones de contabilidad horaria y metodologías actualizadas para las fugas de metano y las materias primas alternativas, las regulaciones buscan acelerar el despliegue del hidrógeno limpio, apoyar a los sectores industriales con bajas emisiones de carbono y fortalecer la posición de EE. UU. en la economía global del hidrógeno.

Estadísticas clave y métricas de infraestructura para centros de hidrógeno y proyectos de demostración en EE. UU. (2022-2023)

Categoría | Datos/Valor |

Subvenciones del Departamento de Energía para centros regionales de hidrógeno limpio | Se destinarán 7 mil millones de dólares a 7 finalistas |

Asignación total del IIJA para centros de hidrógeno | USD 8 mil millones (incluye USD 1 mil millones para la Iniciativa de Apoyo a la Demanda) |

Número de finalistas para los centros regionales | 7 |

Se requiere una participación mínima en los costos no federales | 50% |

Cronograma de ejecución de proyectos del Hub | 8-12 años |

Longitud actual del gasoducto de hidrógeno de EE. UU. | 1.600 millas |

Longitud del gasoducto natural de EE. UU. (para comparación) | 300.000 millas |

Estaciones de repostaje de hidrógeno en California (al 30 de junio de 2023) | 65 vehículos comerciales ligeros + 6 vehículos pesados |

Estaciones adicionales planificadas en California | 35 de uso ligero + 4 de uso pesado + 5 multiuso |

Vehículos eléctricos de pila de combustible registrados en EE. UU. (finales de 2022) | 14.900 |

Ventas y arrendamientos acumulados de vehículos eléctricos de pila de combustible (hasta el 25 de octubre de 2023) | >17.000 |

Unidades de hidrógeno para equipos de manipulación de materiales (MHE) | >60.000 (2023) |

Garantía de préstamo del Departamento de Energía para el almacenamiento avanzado de energía limpia | USD 504 millones |

Capacidad del electrolizador en las instalaciones de Delta, Utah | 220 MW |

Capacidad de almacenamiento de hidrógeno por caverna | 5,5 millones de kg (110 GWh) |

Financiación del proyecto Shore-to-Store | USD 41,4 millones (socios del proyecto) + USD 41,1 millones (CARB) |

Fuente: Congress.gov

Clave Generación de hidrógeno Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

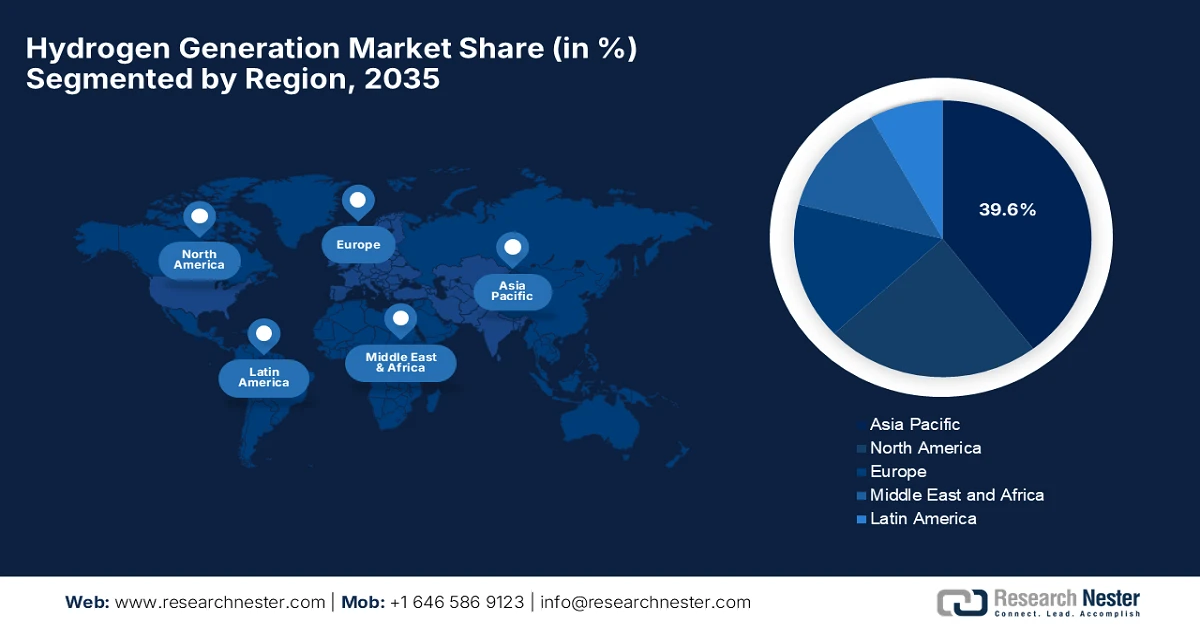

- Se proyecta que Asia Pacífico tendrá una participación estimada del 39,6% en el mercado de generación de hidrógeno para 2035, respaldada por una rápida expansión industrial, una fuerte demanda de refinación y productos químicos y proyectos de hidrógeno renovable a gran escala.

- América del Norte está experimentando un impulso acelerado durante el período 2026-2035 a medida que la adopción de la generación de hidrógeno se ve reforzada por la creciente demanda industrial, los avances tecnológicos sostenidos y las inversiones en infraestructura respaldadas por el gobierno.

Información sobre segmentos:

- Se prevé que el segmento cautivo domine el mercado de generación de hidrógeno con una participación del 69,5 % para 2035, respaldado por el aumento de la producción de hidrógeno en el sitio para el consumo industrial directo que minimiza la dependencia de la infraestructura externa de suministro y distribución.

- Se espera que el segmento industrial se expanda significativamente para 2035, estimulado por la creciente utilización del hidrógeno como materia prima fundamental en la síntesis de amoníaco, las operaciones de refinación y los procesos petroquímicos.

Tendencias clave de crecimiento:

- Creciente demanda del transporte

- Demanda industrial y uso de materias primas

Principales desafíos:

- Infraestructura y redes de distribución limitadas

- Incertidumbre regulatoria y política

Actores clave: Plug Power, Inc. (EE. UU.), Nel ASA (Noruega), ITM Power Plc (Reino Unido), McPhy Energy SA (Francia), Thyssenkrupp Nucera AG & Co. KGaA (Alemania), Cummins, Inc. (EE. UU.), John Cockerill SA (Bélgica), Bloom Energy Corporation (EE. UU.), Electric Hydrogen Co. (EE. UU.), HydrogenPro ASA (Noruega), Sunfire GmbH (Alemania), Ohmium International, Inc. (India/EE. UU.), Longi Hydrogen Technology Co., Ltd. (China), Hygreen Energy (China), PERIC Hydrogen Technologies Co., Ltd. (China), Air Liquide SA (Francia), Siemens Energy (Hydrogen) (Alemania), Linde PLC (Reino Unido/Alemania), Waaree Group (India), Enapter AG (Alemania/Tailandia).

Global Generación de hidrógeno Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 205.300 millones

- Tamaño del mercado en 2026: USD 223.900 millones

- Tamaño proyectado del mercado: USD 449.500 millones para 2035

- Previsiones de crecimiento: 9,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 39,6 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Japón, Alemania, Corea del Sur

- Países emergentes: India, Australia, Canadá, Brasil, Arabia Saudita

Last updated on : 22 January, 2026

Mercado de generación de hidrógeno: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Demanda creciente del transporte: Los vehículos de celdas de combustible de hidrógeno, como automóviles, autobuses y camiones, están ganando terreno a medida que las regulaciones de emisiones se siguen endureciendo y la electrificación avanza. Esto impulsa la demanda en el mercado de generación de hidrógeno para suministrar combustible limpio para aplicaciones de movilidad. En enero de 2026, el Ministerio de Clima, Energía y Medio Ambiente (MCEE) de Corea del Sur informó que en 2025, el país fue testigo de un aumento interanual del 182% en el despliegue de vehículos de hidrógeno, que superó las 6,903 unidades, impulsado por nuevos modelos de vehículos de pasajeros. El gobierno también anunció una financiación de 576.2 mil millones de KRW en 2026 para desplegar 7,820 vehículos de hidrógeno, incluidos autobuses, vehículos de pasajeros y camiones de carga. Para respaldar esto, la infraestructura de reabastecimiento de hidrógeno se expandirá con 189.7 mil millones de KRW asignados para construir más de 500 estaciones, incluido un piloto para unidades de reabastecimiento móviles, lo que denota un alcance más amplio del mercado de generación de hidrógeno.

Estadísticas de despliegue de vehículos de hidrógeno y estaciones de repostaje - Corea del Sur (2024-2026)

Categoría | 2024 | 2025 | Cambio interanual (%) | Objetivo/Financiación 2026 |

Total de vehículos de hidrógeno desplegados | 3.784 | 6.903 | +182% | 7.820 vehículos (576.200 millones de KRW) |

vehículos de pasajeros | 2.717 | 5.708 | +210% | 6.000 vehículos |

Autobuses de hidrógeno | – | – | – | 1.800 autobuses (800 de piso bajo, 1.000 de piso alto) |

Vehículos de carga y saneamiento | – | – | – | 20 vehículos |

Estaciones de repostaje de hidrógeno (acumulable) | 386 | 461 | +19,4% | >500 estaciones (KRW 189,7 mil millones) + estaciones móviles |

Fuente: Ministerio de Clima, Energía y Medio Ambiente (MCEE) de Corea del Sur

- Demanda industrial y uso de materias primas: Más allá de la energía, el hidrógeno es fundamental en los sectores de refinación, producción de amoníaco y metanol, procesamiento de metales y petroquímico, que se encuentran en expansión y buscan insumos más limpios. Esto ofrece oportunidades prometedoras para los pioneros en el mercado de la generación de hidrógeno. En diciembre de 2025, Mitsubishi Heavy Industries informó que había producido con éxito hidrógeno puro al 99 % en su planta piloto de Nagasaki mediante el craqueo de amoníaco mediante calentamiento por vapor, una primicia mundial a escala piloto. Esta tecnología opera a temperaturas más bajas que los sistemas de combustión convencionales, lo que reduce los costos y permite una posible miniaturización. Además, MHI busca desarrollar sistemas de craqueo de amoníaco descentralizados a mediana escala cerca de los puntos de demanda de hidrógeno, apoyando la cadena de suministro de hidrógeno e impulsando los esfuerzos de descarbonización en colaboración con NEDO y sus socios.

- Avances tecnológicos en la producción: Las mejoras continuas en electrolizadores y otras tecnologías de generación de hidrógeno, como el óxido sólido y los catalizadores avanzados, están impulsando la eficiencia y reduciendo los costos, especialmente para el hidrógeno verde producido a partir de energías renovables. En este contexto, BASF anunció en marzo de 2025 la puesta en marcha de un electrolizador PEM de 54 MW en su planta de Ludwigshafen, que produce hasta 8.000 toneladas métricas de hidrógeno verde al año para la producción química, que incluye amoníaco, metanol y vitaminas. Se está construyendo en colaboración con Siemens Energy y se integra directamente en la red de hidrógeno de la planta, donde el electrolizador reduce las emisiones de gases de efecto invernadero en hasta 72.000 toneladas al año. Además, este proyecto, apoyado por los gobiernos federal alemán y de Renania-Palatinado, representa una integración industrial pionera a nivel mundial de la tecnología de electrolizadores para avanzar en la producción de hidrógeno verde, beneficiando así al mercado de la generación de hidrógeno.

Desafíos

- Infraestructura y redes de distribución limitadas: La ausencia de una infraestructura adecuada para el hidrógeno es un obstáculo importante que dificulta la expansión del mercado de generación de hidrógeno. Las plantas de producción se encuentran, en su mayoría, alejadas de los usuarios finales, y existen pocos ductos, instalaciones de almacenamiento o estaciones de servicio capaces de gestionar el hidrógeno de forma segura y eficiente. Por otro lado, el transporte de hidrógeno, ya sea como gas comprimido, líquido o portador, implica costes muy elevados, complejidad técnica y riesgos de seguridad debido a su baja densidad energética volumétrica y su inflamabilidad. Esta brecha de infraestructura limita el escalamiento de las aplicaciones industriales, de movilidad y energéticas. Mientras tanto, el crecimiento del mercado de generación de hidrógeno depende principalmente de inversiones en ductos, estaciones de servicio, soluciones de almacenamiento y cadenas de suministro internacionales, donde la falta de un desarrollo coordinado de las redes de producción y distribución ralentizará el auge del mercado de generación de hidrógeno.

- Incertidumbre regulatoria y política: Esta es otra barrera para el avance del mercado de generación de hidrógeno. El aspecto de los incentivos, subsidios y mecanismos de fijación de precios del carbono varía entre países, lo que genera condiciones desiguales en el mercado de generación de hidrógeno. En algunas regiones, la ausencia de estándares de seguridad claros, procesos de certificación y normas de integración en la red complica la aprobación y financiación de proyectos. Los retrasos en las políticas pueden frenar la implementación de electrolizadores, el desarrollo de infraestructura y el comercio internacional de hidrógeno. Además, la planificación a largo plazo dificulta a los inversores privados debido a la fluctuación de los compromisos gubernamentales con las hojas de ruta del hidrógeno. Unos marcos regulatorios estables, transparentes y armonizados son fundamentales para atraer inversión, escalar la producción y crear cadenas de suministro globales.

Tamaño y pronóstico del mercado de generación de hidrógeno:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,1% |

|

Tamaño del mercado del año base (2025) |

USD 205.3 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

449.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de generación de hidrógeno:

Análisis de segmentos de sistemas

Se espera que la empresa cautiva lidere el mercado de generación de hidrógeno con una participación del 69,5% durante el período de pronóstico. Este subtipo implica la producción de hidrógeno in situ para consumo directo, eliminando la dependencia de infraestructura externa de transporte y distribución. En mayo de 2024, GAIL (India) Limited anunció la inauguración de su primera planta de hidrógeno verde de 10 MW en las instalaciones de Vijaipur, Madhya Pradesh, en consonancia con la Misión Nacional de Hidrógeno Verde de la India. La planta, basada en electrolizadores PEM, produce 4,3 toneladas diarias de hidrógeno de alta pureza (99,999%) utilizando electricidad renovable. También indicó que, inicialmente, el hidrógeno se utilizará in situ como combustible junto con el gas natural para los procesos industriales existentes, eliminando la dependencia de infraestructura externa de suministro y distribución de hidrógeno, lo que denota un alcance de segmento más amplio.

Análisis del segmento de aplicación

Para finales de 2035, el segmento industrial crecerá a un ritmo considerable en el mercado de generación de hidrógeno. Este crecimiento se debe en gran medida al papel destacado del hidrógeno en la síntesis de amoníaco, la refinación y las materias primas petroquímicas. Según datos de noviembre de 2025 de Bharat Petroleum Corporation Limited, su refinería de Bina ha demostrado una sólida adopción industrial del hidrógeno mediante la puesta en marcha de una planta de hidrógeno verde de 5 MW, que produce 2,15 toneladas diarias de hidrógeno de alta pureza mediante energía renovable. También se señala que el hidrógeno se utiliza directamente en las operaciones de refinería, lo que respalda los procesos de refinación y petroquímica al reducir la dependencia del hidrógeno de origen fósil y reducir las emisiones de aproximadamente 9.000 toneladas métricas de CO₂ al año. Por lo tanto, esta iniciativa destaca el creciente papel del hidrógeno como materia prima industrial esencial en la refinación y la petroquímica, lo que refuerza las perspectivas de crecimiento para el segmento industrial de la industria de generación de hidrógeno en los próximos años.

Análisis del segmento tecnológico

En el segmento tecnológico, el reformado de metano con vapor crecerá con una participación significativa en el mercado de generación de hidrógeno durante los años previstos. Este crecimiento se debe en gran medida a que el reformado de gas natural genera la mayor parte del hidrógeno comercial para reducir las emisiones. En agosto de 2025, NEXTCHEM (Grupo MAIRE) anunció la adjudicación de un contrato en EE. UU. para implementar su tecnología eléctrica de reformado de metano con vapor NX eBlue para la producción de 15 000 Nm³/h de hidrógeno bajo en carbono. Este proyecto representa la primera aplicación comercial de un SMR eléctrico, combinando electricidad renovable, reformado avanzado y captura integrada de carbono para reducir significativamente las emisiones de CO₂. Por lo tanto, la iniciativa destaca la importancia continua de las tecnologías de reformado de gas natural en la generación de hidrógeno a gran escala.

Nuestro análisis en profundidad del mercado de generación de hidrógeno incluye los siguientes segmentos:

Segmento | Subsegmentos |

Sistemas |

|

Solicitud |

|

Tecnología |

|

Modo de producción |

|

Fuente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de generación de hidrógeno

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de generación de hidrógeno de Asia Pacífico se convierta en el mayor panorama regional, con una cuota estimada del 39,6 % para finales de 2035. El rápido crecimiento industrial, la demanda de refinación y productos químicos, y los grandes proyectos de hidrógeno renovable son los factores clave que impulsan el liderazgo de la región. En septiembre de 2025, Toyota anunció su adhesión al proyecto TOKYO H2, lanzado por el Gobierno Metropolitano de Tokio, para posicionar a Tokio como líder mundial en hidrógeno. Como parte de esta iniciativa, Toyota incorporó el vehículo de pila de combustible Crown a su flota de taxis, con el objetivo de desplegar 200 unidades para el ejercicio fiscal 2025, y renovó la sala de exposiciones TOYOTA MIRAI como centro de información sobre hidrógeno. Además, el proyecto se centra principalmente en ampliar la adopción del hidrógeno en la movilidad comercial, generar demanda en toda la cadena de suministro y convertir a Tokio en una sociedad sostenible basada en el hidrógeno.

El mercado chino de generación de hidrógeno ha cobrado mayor impulso gracias al uso industrial, la integración de energías renovables y el apoyo a políticas de neutralidad de carbono. El mercado nacional de generación de hidrógeno está experimentando avances tanto en hidrógeno bajo en carbono procedente del reformado de gas natural como en hidrógeno verde procedente de fuentes renovables. Sectores industriales como el refinado, el químico y el acero son consumidores clave, y el país está desarrollando proactivamente infraestructuras de hidrógeno y soluciones de movilidad. En este sentido, en junio de 2025, Wison Engineering y Sungrow Hydrogen anunciaron conjuntamente el lanzamiento de MegaFlex, una solución llave en mano de planta como producto para la producción de hidrógeno verde, presentada en la Conferencia SNEC de Shanghái. Además, la compañía señala que este sistema ofrece tecnología de electrólisis de agua escalable y modular con una capacidad de 500 MW por unidad, especialmente diseñada para una implementación rápida, rentabilidad y dimensionamiento flexible de proyectos, desde plantas pequeñas hasta plantas de nivel GW.

El mercado indio de generación de hidrógeno está creciendo exponencialmente, impulsado por las iniciativas gubernamentales en el marco de la Misión Nacional del Hidrógeno, la demanda industrial y la adopción de energías renovables. Se están poniendo en marcha proyectos de hidrógeno verde, especialmente plantas basadas en electrolizadores, en diversos clústeres industriales, lo que ofrece lucrativas oportunidades de negocio para los pioneros en este campo. Según un artículo publicado por el gobierno en noviembre de 2025, India está impulsando su ecosistema de hidrógeno verde en el marco de la Misión Nacional del Hidrógeno Verde, con el objetivo de alcanzar una producción anual de 5 millones de toneladas métricas (MMT) para finales de 2030. También se menciona que se han puesto en marcha proyectos piloto en los sectores de puertos, movilidad, acero y refinación de petróleo, donde se ha asignado a 19 empresas una capacidad de producción anual acumulada de 862.000 toneladas, y se prevé que 15 empresas fabriquen 3.000 MW de electrolizadores anualmente. Simultáneamente, iniciativas estratégicas como SIGHT, los Centros de Hidrógeno Verde, la certificación GHCI y las colaboraciones de I+D de SHIP están acelerando la producción, la innovación y la adopción industrial.

Estadísticas e iniciativas clave de la Misión Nacional de Hidrógeno Verde de la India (NGHM)

Métrico | Detalles |

Producción de hidrógeno verde prevista para 2030 | 5 MMT anuales |

Capacidad de producción asignada a las empresas | 19 empresas, 862.000 toneladas/año |

Capacidad de fabricación de electrolizadores | 15 empresas, 3.000 MW/año |

Desembolso del plan SIGHT | 17.490 millones de rupias (2.100 millones de dólares) hasta el año fiscal 2029-30 |

Proyectos piloto en movilidad | 37 vehículos, 10 rutas, 9 estaciones de servicio |

Instalaciones de hidrógeno verde en puertos | VO Chidambaranar y Puerto Deendayal, escala MW |

Inversiones estimadas | Más de 8 billones de rupias (96 mil millones de dólares) |

Reducción de las importaciones de combustibles fósiles | Más de 1 billón de rupias (12 mil millones de dólares) para 2030 |

Fuente: Gobierno de la India

Perspectivas del mercado de América del Norte

El mercado norteamericano de generación de hidrógeno está experimentando un sólido progreso durante los años previstos gracias a la creciente demanda industrial, la innovación tecnológica y las políticas gubernamentales de apoyo. La región está impulsando la integración de energías renovables y proyectos de hidrógeno verde, mientras que actores públicos y privados invierten continuamente en infraestructura de hidrógeno. En este sentido, la Comisión de Energía de California (CEC) anunció en diciembre de 2024 la aprobación de un plan de inversión de 1.400 millones de dólares para ampliar la infraestructura de carga de vehículos eléctricos (VE) y repostaje de hidrógeno en todo el estado. Esta financiación forma parte del Compromiso Climático de California, de 48.000 millones de dólares, que desplegará cerca de 17.000 nuevos cargadores para vehículos ligeros, apoyará 96 estaciones públicas de hidrógeno y ofrecerá incentivos para camiones, autobuses y autobuses escolares ZEV. Por lo tanto, esta iniciativa busca fortalecer el transporte de cero emisiones, priorizar a las comunidades desfavorecidas y preparar a la fuerza laboral para la economía de energía limpia.

En EE. UU., el mercado de generación de hidrógeno se ve impulsado principalmente por iniciativas federales que promueven la energía limpia y la reducción de carbono. El país también realiza inversiones continuas en tecnología de electrolizadores y movilidad con pilas de combustible, lo que lo posiciona como líder predominante en la producción de hidrógeno verde y bajo en carbono. En este sentido, en octubre de 2023, el presidente anunció subvenciones federales por hasta 7000 millones de dólares para establecer siete centros de hidrógeno limpio en todo Estados Unidos, con el objetivo principal de descarbonizar el transporte pesado y los procesos industriales, a la vez que se crean empleos de alta calidad. Además, la iniciativa incluye apoyo a la fabricación de electrolizadores, como la planta de Cummins de 10 millones de dólares en Minnesota, y posiciona al hidrógeno como un componente central de la estrategia nacional de energía limpia como una importante medida climática y económica, lo que lo hace propicio para el crecimiento general del mercado de generación de hidrógeno.

El mercado canadiense de generación de hidrógeno se ve influenciado por la abundancia de recursos renovables, en particular la energía hidroeléctrica y eólica, que facilitan la generación de hidrógeno verde. Además, los programas provinciales y federales apoyan la investigación, el desarrollo de infraestructura y las aplicaciones industriales, incluyendo la producción de amoníaco y soluciones de movilidad. En este sentido, el gobierno de Ontario anunció en octubre de 2025 una inversión de 30 millones de dólares para ampliar su Fondo de Innovación en Hidrógeno, duplicando así el apoyo a proyectos que integran hidrógeno bajo en carbono en los sectores de la electricidad, el transporte, la manufactura y la industria pesada. También declaró que el fondo busca crear empleo, impulsar el crecimiento económico y posicionar a Ontario como líder en la economía del hidrógeno, incluyendo el desarrollo de centros de hidrógeno que conecten a productores con usuarios finales. Por lo tanto, esta iniciativa respalda la estrategia energética a largo plazo de la provincia, Energía para las Generaciones, y complementa los esfuerzos para reducir las emisiones y mejorar la seguridad energética.

Perspectivas del mercado europeo

El mercado europeo de generación de hidrógeno está experimentando un crecimiento notable gracias a las iniciativas de hidrógeno verde impulsadas por los gobiernos. El enfoque de la región en las energías renovables, los gasoductos de hidrógeno y la adopción de la movilidad impulsa eficazmente la demanda. Los países de la región promueven de forma proactiva la implementación de electrolizadores, la captura de carbono en el reformado de metano con vapor y la integración del hidrógeno en los centros industriales. En este sentido, Alemania y la Comisión Europea informaron en enero de 2026 de que acordaron apoyar la construcción de nuevas centrales eléctricas de gas preparadas para el hidrógeno, cuyas primeras unidades se espera que entren en funcionamiento en 2031. Estas centrales garantizarán la seguridad del suministro eléctrico a medida que el país elimina gradualmente el carbón y expande la energía renovable, con planes para licitaciones adicionales en 2027 y 2029 para satisfacer las necesidades de capacidad controlable. Además, la iniciativa pretende realizar la transición al hidrógeno verde a lo largo del tiempo, manteniendo también la competitividad industrial y la estabilidad de la red.

El mercado alemán de generación de hidrógeno es fundamental para el panorama regional, donde las estrategias nacionales en materia de hidrógeno respaldan proyectos de electrolizadores a gran escala, la descarbonización industrial y el potencial de exportación. Simultáneamente, la colaboración entre la industria y el gobierno ha posicionado al país como un banco de pruebas para las tecnologías del hidrógeno y las cadenas de valor integradas. En noviembre de 2025, Shell Energy Europe anunció la firma de acuerdos de compra de energía con Nordsee One y Solarkraftwerk Halenbeck-Rohlsdorf en Alemania para suministrar electricidad renovable a su electrolizador REFHYNE™2 de 100 MW en Shell Energy and Chemicals Park Rheinland. La compañía también mencionó que REFHYNE™2 producirá hasta 16 000 toneladas anuales de hidrógeno bajo en carbono para descarbonizar combustibles, productos químicos y otros procesos industriales, lo que contribuye a los objetivos de hidrógeno renovable de la UE.

El mercado de generación de hidrógeno del Reino Unido se ve impulsado principalmente por los objetivos Net Zero 2050 y los programas de descarbonización industrial. El gobierno apoya la adopción del hidrógeno en los sectores energético, de transporte e industrial mediante inversiones estratégicas y proyectos piloto. En noviembre de 2025, Plug Power notificó que había sido seleccionada por Carlton Power para suministrar 55 MW de electrolizadores PEM GenEco en tres proyectos de hidrógeno verde del Reino Unido: Barrow-in-Furness (30 MW), Trafford (15 MW) y Langage (10 MW). Estos proyectos están respaldados por el modelo de negocio de hidrógeno del gobierno del país y producirán hidrógeno renovable para descarbonizar las operaciones industriales y el transporte locales. Por lo tanto, este despliegue marca el mayor contrato combinado de electrolizadores en el Reino Unido, lo que refuerza el liderazgo de Plug Power en soluciones de hidrógeno verde a escala industrial en toda Europa.

Actores clave del mercado de generación de hidrógeno:

- Plug Power, Inc. (EE. UU.)

- Nel ASA (Noruega)

- ITM Power Plc (Reino Unido)

- McPhy Energy SA (Francia)

- Thyssenkrupp Nucera AG & Co. KGaA (Alemania)

- Cummins, Inc. (EE. UU.)

- John Cockerill SA (Bélgica)

- Bloom Energy Corporation (EE. UU.)

- Electric Hydrogen Co. (EE. UU.)

- HydrogenPro ASA (Noruega)

- Sunfire GmbH (Alemania)

- Ohmium International, Inc. (India/EE. UU.)

- Longi Hydrogen Technology Co., Ltd. (China)

- Energía hi-verde (China)

- PERIC Hydrogen Technologies Co., Ltd. (China)

- Air Liquide SA (Francia)

- Siemens Energy (Hidrógeno) (Alemania)

- Linde PLC (Reino Unido/Alemania)

- Grupo Waaree (India)

- Enapter AG (Alemania/Tailandia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Plug Power, Inc. es líder mundial en soluciones integradas de hidrógeno y proporciona electrolizadores, pilas de combustible, almacenamiento e infraestructura para el abastecimiento de hidrógeno. La empresa se centra principalmente en aplicaciones industriales y de movilidad a gran escala, en particular en la manipulación de materiales y la industria pesada. Además, Plug Power ha expandido rápidamente su presencia internacional con proyectos en EE. UU., Europa y Asia, incluyendo la implementación de electrolizadores de varios megavatios, como el proyecto de 100 MW en la refinería de Sines de Galp.

- Nel ASA , con sede en Noruega, es líder en electrolizadores y soluciones de abastecimiento de hidrógeno, con experiencia en membranas de intercambio de protones (PEM) y tecnologías alcalinas. La empresa suministra sistemas de generación de hidrógeno a escala industrial en todo el mundo, centrándose tanto en la producción de hidrógeno verde como en la infraestructura de movilidad. Nel también ha invertido en la expansión de su capacidad de fabricación en Europa y EE. UU., estableciendo alianzas para acelerar la implementación de electrolizadores.

- ITM Power Plc es pionera en la fabricación de electrolizadores, especializándose en sistemas PEM para aplicaciones industriales, de transporte y energéticas. Además, la empresa prioriza la integración de energías renovables, produciendo hidrógeno verde mediante energía eólica y solar. La colaboración con importantes actores industriales, gobiernos y empresas de energías renovables para implementar proyectos de electrolizadores a gran escala es una de las estrategias que ha adoptado para consolidar su liderazgo en el mercado de la generación de hidrógeno.

- McPhy Energy SA, con sede en Francia, es líder industrial en soluciones de producción, almacenamiento y distribución de hidrógeno, con un fuerte enfoque en la descarbonización industrial y la movilidad. La empresa diseña electrolizadores alcalinos y PEM, ofreciendo así soluciones escalables para refinerías, siderurgia y la industria química. Las iniciativas estratégicas de McPhy incluyen colaboraciones internacionales, financiación de proyectos e instalaciones llave en mano, que la posicionan como un proveedor clave de hidrógeno verde en Europa.

- Thyssenkrupp Nucera AG & Co. KGaA es una empresa clave en este sector, especializada en plantas industriales de hidrógeno a gran escala y electrolizadores, dirigidos principalmente a las industrias del amoníaco, el refinado y la química. Sus puntos fuertes son su experiencia en ingeniería, la ejecución de proyectos llave en mano y la integración de tecnologías avanzadas de PEM y alcalinas. El enfoque de Thyssenkrupp también combina escala industrial, fiabilidad tecnológica y redes de servicio globales, lo que la convierte en una empresa líder en grandes proyectos de generación de hidrógeno en prácticamente todo el mundo.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de generación de hidrógeno:

El mercado de la generación de hidrógeno está en constante evolución, albergando tanto a gigantes industriales tradicionales como a fabricantes especializados de electrolizadores que compiten constantemente por el liderazgo. Los actores clave en este campo están ampliando sus capacidades de producción y formando alianzas estratégicas y adquisiciones para escalar la implementación del hidrógeno verde y satisfacer la creciente demanda global. En este sentido, Thyssenkrupp Nucera anunció en septiembre de 2025 la finalización de la adquisición de activos tecnológicos clave de Green Hydrogen Systems (GHS), que incluían propiedad intelectual y unas instalaciones de prueba a gran escala en Skive, Dinamarca. Esta adquisición refuerza la experiencia de Thyssenkrupp Nucera en electrólisis de agua alcalina, que ahora incluye soluciones presurizadas capaces de producir hidrógeno a presiones de hasta 35 bares, ideal para aplicaciones industriales. Además, esta estrategia impulsa la innovación y el liderazgo global de la compañía en tecnología de hidrógeno verde, impulsando su hoja de ruta de desarrollo.

Panorama corporativo del mercado de generación de hidrógeno:

Desarrollos Recientes

- En octubre de 2025, Plug Power informó que había entregado el primer electrolizador GenEco de 10 MW para la refinería de Sines de Galp en Portugal, lo que marca el inicio de un proyecto de hidrógeno verde de 100 MW. Una vez implementado por completo, el proyecto producirá hasta 15 000 toneladas de hidrógeno renovable al año, reemplazando el 20 % del uso de hidrógeno gris.

- En octubre de 2025, Hyundai Motor inauguró una nueva planta de producción de celdas de combustible de hidrógeno y electrolizadores PEM en Ulsan, Corea del Sur, con una inversión de KRW 930 mil millones (USD 700 millones), y está previsto que produzca 30.000 unidades de celdas de combustible al año.

- En junio de 2025, NuScale Power Corporation informó que ha avanzado en la investigación sobre sistemas de energía integrados que utilizan pequeños reactores modulares para abordar simultáneamente la producción de agua limpia, la generación de hidrógeno y la reutilización industrial de salmuera.

- En marzo de 2025, INOX Air Products anunció la puesta en marcha de la primera planta de hidrógeno verde de la India para la industria del vidrio flotado en las instalaciones de Soniyana de Asahi India Glass en Rajastán, en virtud de un contrato de compraventa de 20 años. La planta, que funciona con energía solar, tiene una capacidad total de 190 TPA y suministrará 95 TPA de hidrógeno verde en la Fase 1, lo que reducirá las emisiones de carbono en aproximadamente 1250 TM anuales.

- Report ID: 3134

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.