Perspectivas del mercado de integración de la atención médica:

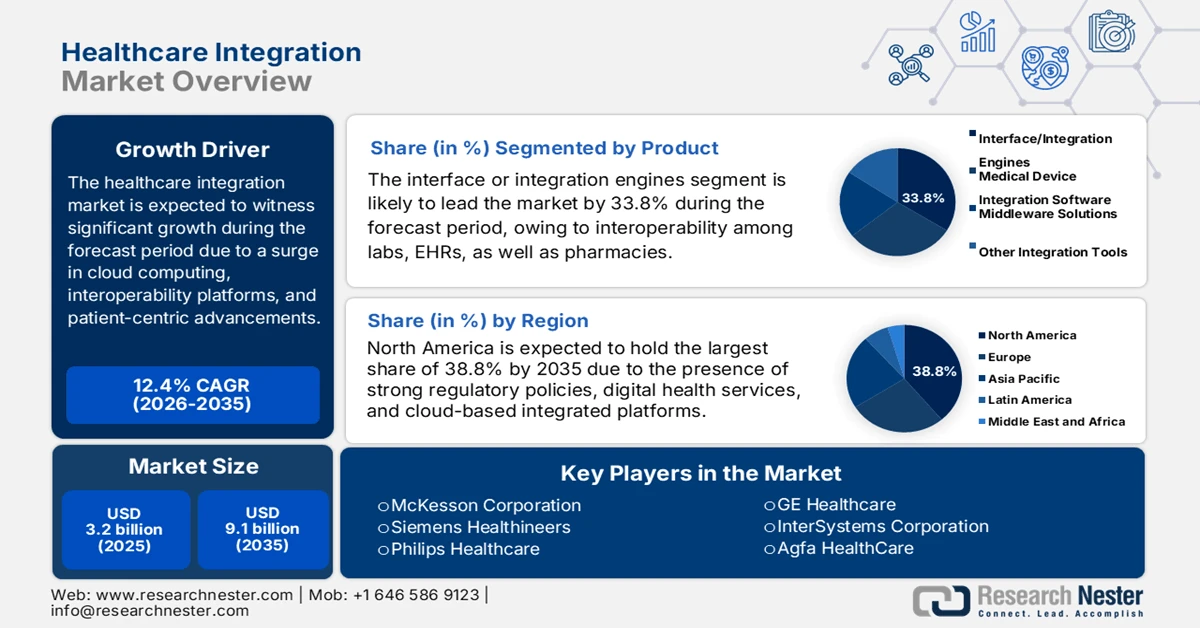

El tamaño del mercado de integración sanitaria superó los 3200 millones de dólares en 2025 y se estima que alcanzará los 9100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 12,4 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la integración sanitaria se estima en 3600 millones de dólares.

El mercado mundial de integración de la atención médica está entrando gradualmente en una fase de transformación, impulsada en gran medida por la adopción de la nube y los mandatos de interoperabilidad. Además, nuevas fuerzas como la sostenibilidad, la ciberseguridad y la innovación centrada en el paciente también están redefiniendo los sistemas de atención médica para proteger, intercambiar y conectar datos a nivel global. Según las estadísticas oficiales publicadas por The Lancet Digital Health en enero de 2026, en 2023, la industria mundial de la atención médica experimentó el mayor gasto por brechas de seguridad, con un total de 10,9 millones de dólares, casi el doble del promedio internacional. Sin embargo, en noviembre de 2025, el gobierno del Reino Unido presentó al parlamento el Proyecto de Ley de Ciberseguridad y Resiliencia, cuyo objetivo es proteger las infraestructuras críticas y fortalecer las ciberdefensas nacionales, incluida la atención médica, creando así oportunidades de crecimiento para el mercado en diferentes ubicaciones.

Además, la presencia de plataformas de integración seguras, junto con modelos de integración centrados en el paciente, la adopción de TI ecológica y la sostenibilidad, la integración predictiva específica para IA y las plataformas de colaboración intersectorial también impulsan el mercado de la integración sanitaria a nivel internacional. Como se indica en un artículo publicado por la Organización Mundial de la Salud (OMS) en 2026, se estima que existen 2 millones de dispositivos médicos diferentes en el mercado mundial, fácilmente categorizados en más de 7000 grupos genéricos. Además, en junio de 2024, la OMS se unió como socio a la reunión regional de la ASEAN para impulsar el acceso a pruebas diagnósticas de calidad. Estas pruebas se utilizan regularmente en todos los servicios sanitarios para la gestión, el seguimiento, el diagnóstico y la prevención de enfermedades graves. Además, el suministro continuo de instrumental médico también está impulsando la expansión del mercado en diferentes países.

Exportación e importación de instrumentos médicos 2023

Países | Exportación (USD) | Importación (USD) |

A NOSOTROS | 36.1 mil millones | 37.8 mil millones |

Alemania | 18.6 mil millones | 12.4 mil millones |

México | 17.9 mil millones | - |

Países Bajos | - | 14.5 mil millones |

Valoración del comercio global | 170 mil millones | |

Participación en el comercio mundial | 0,75% | |

Complejidad del producto | 0,74 | |

Crecimiento de las exportaciones | 7,9% | |

Fuente: OEC

Clave Integración de la atención sanitaria Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

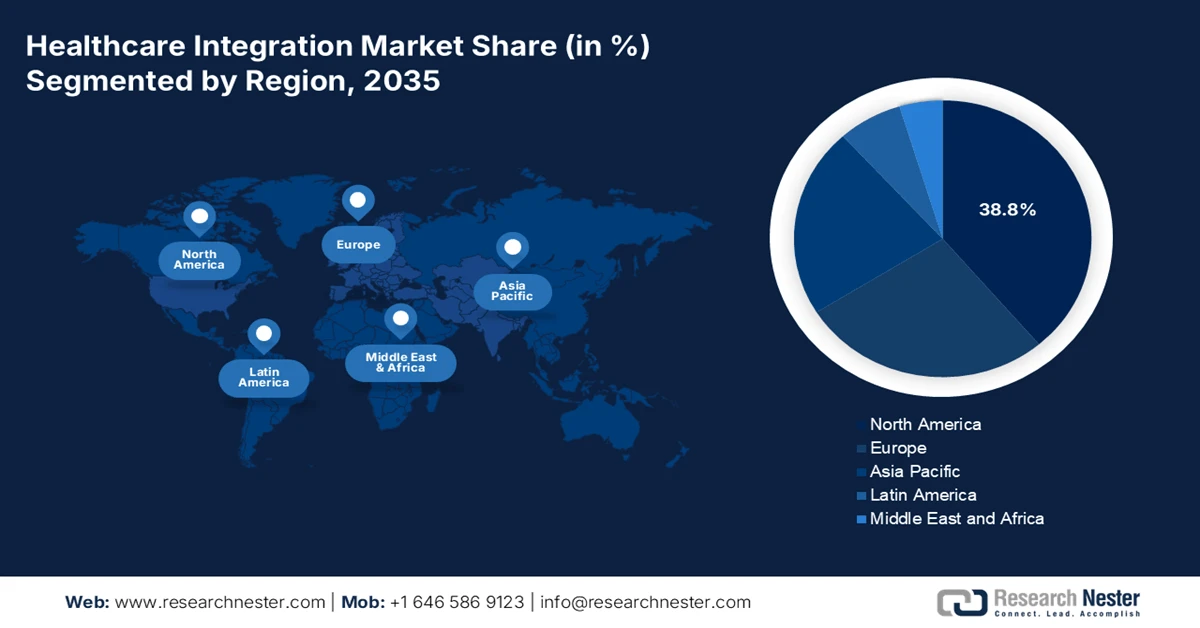

- Se proyecta que América del Norte tendrá una participación líder del 38,8% para 2035 en el mercado de integración de atención médica, respaldada por sólidas iniciativas de interoperabilidad respaldadas por el gobierno, marcos regulatorios maduros y una adopción generalizada de soluciones de salud digital basadas en la nube.

- Se espera que Asia Pacífico registre el crecimiento más rápido durante el período 2026-2035, estimulado por el aumento del volumen de pacientes, la expansión de los programas de salud digital financiados por el gobierno y la implementación acelerada de plataformas de interoperabilidad centradas en la nube.

Información sobre segmentos:

- Se prevé que el segmento de motores de interfaz o integración alcance una participación dominante del 33,8 % para 2035 en el mercado de integración de atención médica, reforzado por su papel esencial a la hora de permitir una interoperabilidad perfecta entre farmacias, laboratorios y sistemas de registros médicos electrónicos.

- Se prevé que el subsegmento de proveedores de atención médica capture la segunda participación más grande para 2035, reforzado por la creciente dependencia de los hospitales y clínicas de las plataformas de integración para agilizar los flujos de trabajo, mejorar los resultados de los pacientes y cumplir con los requisitos regulatorios.

Tendencias clave de crecimiento:

- Financiación gubernamental para instalaciones de salud digitales

- Aumento de la demanda de atención basada en el valor

Principales desafíos:

- Preocupaciones sobre la privacidad y seguridad de los datos

- Altos gastos de implementación y limitaciones de recursos

Actores clave: Oracle Cerner, Epic Systems Corporation, Allscripts Healthcare Solutions, IBM Watson Health, McKesson Corporation, Siemens Healthineers, Philips Healthcare, GE Healthcare, InterSystems Corporation, Agfa HealthCare, Dedalus Group, TietoEVRY, Fujitsu Limited, NEC Corporation, Samsung SDS, Kakao Healthcare, Infosys Limited.

Global Integración de la atención sanitaria Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.200 millones

- Tamaño del mercado en 2026: USD 3.600 millones

- Tamaño proyectado del mercado: USD 9.100 millones para 2035

- Previsiones de crecimiento: 12,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, Japón, Canadá

- Países emergentes: China, India, Corea del Sur, Australia, Singapur

Last updated on : 29 January, 2026

Mercado de integración sanitaria: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Financiación gubernamental para centros de salud digitales: Los gobiernos de diferentes países están destinando generosamente presupuestos a la modernización de las tecnologías de la información (TI) en el sector sanitario, lo que impulsa positivamente el mercado de la integración sanitaria a nivel mundial. Según estadísticas oficiales publicadas por el Fondo Mundial en agosto de 2025, los grandes inversores destinan aproximadamente 150 millones de dólares anuales a la salud digital, especialmente en países de ingresos bajos y medios, para herramientas digitalizadas en más de 90 países. Además, el Fondo Catalizador de Ciencia de Datos (DSCF), dotado con 25 millones de dólares y basado en una colaboración entre la Fundación Rockefeller y el Fondo Mundial, impulsó rápidamente soluciones basadas en datos para la salud internacional al optimizar la recopilación digital y el uso de datos de salud comunitaria, lo que lo hace adecuado para el crecimiento del mercado de la integración sanitaria.

- Aumento de la demanda de atención basada en el valor: Los sistemas de salud están evolucionando significativamente del volumen a la valoración, lo que exige plataformas integradas que monitoreen de forma rigurosa los reembolsos, gastos y resultados de los pacientes. Según un artículo publicado por Health Policy en diciembre de 2023, se estima que las ineficiencias representan entre el 20 % y el 40 % del gasto sanitario. Por lo tanto, es fundamental garantizar la atención primaria y secundaria de forma eficiente, lo que genera un panorama optimista para el mercado global de la integración sanitaria. Además, ha aumentado la expectativa de una mayor responsabilidad por parte de los ciudadanos internacionales para brindar protección financiera y optimizar el acceso a los servicios de salud, lo que indica una gran demanda de expansión del mercado.

- Integración de la genómica: La disponibilidad de datos genómicos se asocia cada vez más con las historias clínicas electrónicas (HCE), lo que garantiza planes de tratamiento personalizados, especialmente en EE. UU. y Japón. Esto, a su vez, impulsa el mercado de la integración de la atención médica. Como se indica en un artículo publicado por la NLM en marzo de 2025, varias estrategias internacionales y nacionales, como el Programa de Investigación All of Us en EE. UU., la Iniciativa 1+ Million Genomes en Europa y la Iniciativa de Medicina de Precisión en China, buscan secuenciar los genomas de un millón de personas para guiar eficazmente los enfoques de medicina de precisión basados en la evidencia. Por lo tanto, la presencia de estas estrategias en diferentes regiones representa una gran oportunidad de crecimiento y expansión del mercado de la integración de la atención médica.

Desafíos

- Preocupaciones sobre la privacidad y seguridad de los datos: El mercado de la integración sanitaria exige un intercambio fluido de datos confidenciales de pacientes entre múltiples plataformas, lo que genera importantes riesgos de ciberseguridad. Hospitales y proveedores son cada vez más blanco de ataques de ransomware y phishing, cuyas infracciones provocan pérdidas financieras y daños a la reputación. Regulaciones como la HIPAA en EE. UU. y el RGPD en Europa exigen un cumplimiento estricto; sin embargo, muchas organizaciones tienen dificultades para implementar medidas de seguridad robustas y mantener la interoperabilidad. El reto reside en equilibrar la accesibilidad con la seguridad, garantizando que los proveedores autorizados puedan acceder a los historiales clínicos de los pacientes sin exponer los sistemas a vulnerabilidades. Además, el auge de la telemedicina y las aplicaciones móviles de salud amplía la superficie de ataque, lo que dificulta la protección de las plataformas de integración.

- Altos gastos de implementación y limitaciones de recursos: Implementar soluciones de integración sanitaria implica una inversión inicial sustancial en infraestructura de TI, licencias de software y la formación de personal cualificado. Los hospitales y clínicas más pequeños, especialmente en economías en desarrollo, suelen carecer de los recursos financieros necesarios para adoptar plataformas de integración avanzadas. Incluso en los mercados desarrollados, las limitaciones presupuestarias obligan a los proveedores a priorizar las necesidades inmediatas de atención al paciente sobre la modernización de TI a largo plazo. Además, la integración requiere actualizaciones continuas para mantener la compatibilidad con estándares en constante evolución como HL7 y FHIR, lo que incrementa aún más los costes. Los profesionales de TI cualificados son esenciales para la gestión de estos sistemas; sin embargo, la escasez de talento en TI sanitaria agrava el desafío, lo que afecta negativamente al crecimiento del mercado de la integración sanitaria.

Tamaño y pronóstico del mercado de integración de la atención médica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

12,4% |

|

Tamaño del mercado del año base (2025) |

3.200 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

9.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de integración de la atención médica:

Análisis del segmento de productos

Se prevé que el segmento de motores de interfaz o integración alcance la mayor participación, con un 33,8 %, en el mercado de integración sanitaria para finales de 2035. Este auge se debe en gran medida a su importancia para lograr una interoperabilidad fluida entre sistemas dispares, como farmacias, laboratorios y registros médicos electrónicos (HCE). Además, según las estadísticas oficiales publicadas por la NLM en mayo de 2023, muchos pacientes y sus familias han migrado rápidamente a zonas urbanas, y se prevé que para finales de 2030, el 60 % de la población internacional residirá en entornos urbanos. Por lo tanto, existe una gran demanda de aplicaciones médicas inteligentes que se prevé que se presenten para garantizar servicios sanitarios adecuados, contribuyendo así significativamente al desarrollo de las ciudades inteligentes, lo que impulsa positivamente el crecimiento del segmento.

Análisis de segmentos de usuarios finales

Al final del período de pronóstico, se proyecta que el subsegmento de proveedores de atención médica, que forma parte del segmento de usuarios finales, ostente la segunda mayor participación en el mercado de integración de servicios de salud. El crecimiento de este subsegmento se debe en gran medida a la gran dependencia de hospitales, clínicas y centros de atención especializada de las plataformas de integración para optimizar los flujos de trabajo, mejorar los resultados de los pacientes y cumplir con las normativas. La creciente complejidad de la prestación de servicios de salud, impulsada por el envejecimiento de la población, la prevalencia de enfermedades crónicas y el aumento del volumen de pacientes, ha hecho esencial el intercambio fluido de datos entre departamentos y sistemas. Los proveedores están adoptando cada vez más motores de integración, API y soluciones en la nube para conectar historiales clínicos electrónicos (HCE), sistemas de laboratorio, plataformas de imágenes y aplicaciones de telemedicina.

Análisis de segmentos de modelos de implementación

Se espera que el subsegmento basado en la nube, que forma parte del segmento de modelos de implementación, ocupe la tercera mayor cuota de mercado en el mercado de integración sanitaria al final del plazo estipulado. Su desarrollo se debe en gran medida a la accesibilidad en tiempo real a los registros médicos electrónicos (HCE), la centralización de datos y la optimización de la colaboración entre diferentes plataformas. Según un artículo publicado por la NLM en febrero de 2024, la industria de la computación en la nube médica aumentó de 95 200 millones de dólares a 491 000 millones de dólares, con una tasa de crecimiento del 16 % en 2022. Además, la industria alcanzó los 39 400 millones de dólares, con la región de Asia Pacífico registrando el mayor crecimiento anual, con un 22 %, y con India y China como importantes contribuyentes a esta expansión. Asimismo, el tamaño industrial en China ha aumentado de 270 millones de dólares a 66 900 millones de dólares, lo que ha impulsado la demanda de este subsegmento en el mercado.

Nuestro análisis en profundidad del mercado de integración de la atención médica incluye los siguientes segmentos:

Segmento | Subsegmentos |

Producto |

|

Usuarios finales |

|

Modelos de implementación |

|

Tecnología |

|

Servicios |

|

Tipo de integración |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de integración sanitaria

Perspectivas del mercado de América del Norte

Se prevé que el mercado de integración sanitaria de Norteamérica alcance la mayor cuota de mercado, con un 38,8%, para finales de 2035. El auge del mercado en la región se debe en gran medida a las iniciativas de interoperabilidad respaldadas por los gobiernos, marcos regulatorios sólidos, enfoques sanitarios digitalizados y plataformas de integración basadas en la nube. Según las estadísticas oficiales publicadas por la NLM en septiembre de 2025, los sistemas de monitorización remota de pacientes pueden reducir los reingresos por insuficiencia cardíaca en casi un 22%, así como la mortalidad cardiovascular en un 3,4%. Además, según el artículo del Departamento de Estado de EE. UU. de septiembre de 2025, se ha introducido la Estrategia de Salud Global "América Primero", según la cual menos del 40% de la asistencia sanitaria nacional se destina a profesionales sanitarios de primera línea, lo que la convierte en una opción idónea para impulsar la visibilidad del mercado.

El mercado de la integración sanitaria en EE. UU. está creciendo significativamente gracias a las asignaciones presupuestarias federales, las políticas de reembolso, la modernización de la tecnología de la información sanitaria y el aumento de los servicios de atención médica. Según un artículo publicado por la Organización AMA en abril de 2025, el gasto sanitario en el país aumentó un 7,5 % en 2023, alcanzando los 4,9 billones de dólares estadounidenses o 14 570 dólares estadounidenses per cápita. Además, este crecimiento es significativamente superior al 4,6 % registrado en 2022. Además, el aumento en 2023 se debe en gran medida a una mayor utilización de productos y servicios sanitarios, junto con una alta proporción de asegurados del 92,5 %. Asimismo, el gasto sanitario total representó el 17,6 % del producto interior bruto (PIB) en 2023 y, mientras tanto, el país gastó en total 4 866 500 millones de dólares estadounidenses en diversos aspectos de la atención sanitaria, lo que impulsa el crecimiento del mercado.

Análisis del gasto sanitario en EE. UU. (2023)

Componentes | Monto (USD) | Tasa (%) |

Atención hospitalaria | 1.519,7 mil millones | 31.2 |

Otros cuidados de salud personales | 800.8 mil millones | 16.5 |

Servicios médicos | 721.7 mil millones | 14.8 |

Medicamentos con receta | 449.7 mil millones | 9.2 |

Costo neto del seguro de salud | 302.9 mil millones | 6.2 |

Servicios clínicos | 256.3 mil millones | 5.3 |

Inversión | 238.8 mil millones | 4.9 |

Centros de atención de enfermería y comunidades de retiro con atención continua | 211.3 mil millones | 4.3 |

Actividades de salud pública del gobierno | 160.2 mil millones | 3.3 |

Atención médica domiciliaria | 147.8 mil millones | 3.0 |

Administración gubernamental | 57.4 mil millones | 1.2 |

Fuente: Organización AMA

La provisión de inversiones provinciales y federales, junto con la presencia de la modernización de la salud digitalizada, priorizando las herramientas digitales estandarizadas y los datos de salud, y la implementación basada en la nube están elevando rápidamente el mercado de la integración de la atención médica en Canadá . Con base en estimaciones gubernamentales publicadas por el Gobierno de Canadá en julio de 2024, ha habido una inversión doméstica de casi USD 200 mil millones durante más de 10 años para optimizar los servicios de atención médica en el país. Además, con esta financiación, se han proporcionado USD 25 mil millones a través de acuerdos bilaterales personalizados que pueden abordar las demandas avanzadas del sistema de salud de la población. Además, en julio de 2024, el Gobierno de Canadá declaró USD 47 millones en financiación federal para proyectos avanzados para ayudar a apoyar a los profesionales de la salud del país, lo que denota una perspectiva optimista para el mercado.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de integración sanitaria de Asia Pacífico se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por el aumento del volumen masivo de pacientes, las estrategias de salud digital financiadas por los gobiernos y la integración de plataformas de interoperabilidad específicas para la nube. Según las estadísticas oficiales publicadas por la Organización del BAD en noviembre de 2023, la expansión de la cobertura sanitaria universal (CSU) en el Sudeste Asiático ha aumentado del 46 % al 61 %. Además, Japón se considera una sociedad superenvejecida, con un 29,1 % de la población mayor de 65 años y un 15 % mayor de 75. Asimismo, se prevé que la proporción de personas de 65 años alcance un tercio de la población para finales de 2036, lo que provocará un aumento de la demanda del mercado en toda la región.

El mercado de la integración sanitaria en China está cobrando cada vez más impulso gracias a las políticas gubernamentales de salud digital, el aumento de la población y la carga de enfermedades crónicas, los enfoques hospitalarios inteligentes y la inversión pública en IoT e IA. Según un artículo publicado por The Lancet Public Health en diciembre de 2024, el país tiene la mayor población de diabéticos, con más de 118 millones de personas que viven con esta enfermedad, lo que representa aproximadamente el 22 % de la diabetes a nivel mundial. Además, la prevalencia aproximada para el este de China es del 13,2 %, seguida del 11,2 % para el centro de China y del 9,7 % para el oeste de China. Asimismo, para 482 589 adultos registrados sin diabetes en 10 localidades, la tasa de incidencia ha sido de 314 por 100 000 personas tras un seguimiento de 9,2 años, lo que representa una gran oportunidad de crecimiento para el mercado en el país.

El crecimiento del gasto público, la misión de la salud digitalizada, la expansión de la telemedicina, el aumento de la demanda de los pacientes y la participación del sector privado son responsables importantes de impulsar el mercado de la integración de la atención médica en la India . Como se indica en un artículo publicado por la Organización IBEF en septiembre de 2025, el país comprende aproximadamente 820 millones de usuarios de Internet con los gastos de datos más bajos del mundo, lo que ha preparado con éxito el escenario para una revolución de la salud digitalizada. Además, la pandemia de COVID-19 ha intensificado efectivamente la telesalud en la nación, ya que las visitas médicas en persona representaron el 32%, junto con las consultas en línea que aumentaron continuamente en un 300%. Además, existe la plataforma insignia de telemedicina pública en el país, conocida como eSanjeevani, que opera en un modelo de centro y radio que comprende más de 1,50,000 clínicas y centros de bienestar en las aldeas, lo que denota una perspectiva optimista para el bienestar del mercado.

Perspectivas del mercado europeo

Se proyecta que el mercado europeo de integración sanitaria experimentará un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región está impulsado en gran medida por las inversiones en el marco del Espacio Europeo de Datos Sanitarios (EHDS), la adopción de tecnologías sanitarias digitales y los mandatos regionales de interoperabilidad. Según las estadísticas oficiales publicadas por la OCDE en noviembre de 2024, las historias clínicas electrónicas (HCE) garantizan una accesibilidad nacional fiable, con un aumento del 8% en los servicios sanitarios digitalizados desde 2022, hasta alcanzar una media del 79%. Además, se han producido avances notables en Irlanda, cuya puntuación ha aumentado del 0% al 11% gracias a la implementación de la accesibilidad a las HCE en todo el país. Por otra parte, Suecia, Dinamarca, Finlandia y Chequia utilizan un excelente identificador de pacientes para conectar más del 90% de las bases de datos sanitarias nacionales, lo que impulsa el crecimiento del mercado.

El mercado de la integración sanitaria en Alemania está ganando cada vez más visibilidad gracias a los enfoques sanitarios digitalizados basados en BMG, junto con las sólidas inversiones en plataformas de interoperabilidad. Según estimaciones gubernamentales publicadas por el ITA en agosto de 2025, el sector sanitario del país representa la mayor parte del PIB y emplea a unos 6,1 millones de personas. En este sentido, el sector de dispositivos médicos del país es uno de los más grandes a nivel mundial, con unos ingresos anuales de aproximadamente 38 000 millones de euros (44 000 millones de dólares), lo que representa casi el 26,5 % del mercado regional. Además, 1 de cada 6 oportunidades de empleo está asociada al sector sanitario nacional, lo que genera una huella económica anual de 775 000 millones de euros (838 000 millones de dólares), lo que equivale aproximadamente al 12,8 % del PIB del país, lo que repercute positivamente en el mercado de la integración sanitaria del país.

Los aspectos de la promoción de ABPI, los programas de transformación digitalizados del NHS, junto con un aumento en la priorización de las plataformas basadas en IA, la telemedicina y la interoperabilidad, están impulsando fácilmente el mercado de integración de la atención médica en el Reino Unido . Como se indica en un artículo publicado por la Health Foundation Organization en diciembre de 2025, el Departamento de Salud y Asistencia Social (DHSC) observó un aumento en el gasto general en salud de £217.0 mil millones a £246.0 mil millones. Además, ajustado por transferencias y pensiones, esto efectivamente resulta ser un aumento en términos reales del 2,7% cada año. Además, se proyecta que el gasto diario planificado del DHSC aumente de £203.4 mil millones a partir de 2026 a £231.2 mil millones para fines de 2028 y 2029, lo que denota un aumento del 2,8% por año. Además, también se espera que el presupuesto de capital del DHSC aumente de £13,6 mil millones a £14,8 mil millones, lo que lo hará adecuado para la mejora del mercado en el país.

Actores clave del mercado de integración de la atención médica:

- Oracle Cerner (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- Soluciones sanitarias Allscripts (EE. UU.)

- IBM Watson Health (EE. UU.)

- Corporación McKesson (EE. UU.)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- GE Healthcare (EE. UU.)

- InterSystems Corporation (EE. UU.)

- Agfa HealthCare (Bélgica)

- Grupo Dedalus (Italia)

- TietoEVRY (Finlandia)

- Fujitsu Limited (Japón)

- Corporación NEC (Japón)

- Samsung SDS (Corea del Sur)

- Kakao Healthcare (Corea del Sur)

- Infosys Limited (India)

- Servicios de consultoría Tata (India)

- Telstra Health (Australia)

- Soluciones de tecnología sanitaria de Malasia (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Oracle Cerner es un proveedor líder de historias clínicas electrónicas (HCE) y plataformas de integración, ampliamente adoptado en hospitales y sistemas de salud. Su enfoque en la interoperabilidad y las soluciones en la nube lo posiciona como un actor clave en la integración global de la atención médica.

- Epic Systems Corporation es conocida por sus soluciones integrales de Historia Clínica Electrónica (HCE) y su gran énfasis en el intercambio de datos de pacientes. Sus iniciativas de interoperabilidad, en particular mediante los estándares HL7 y FHIR, la convierten en un impulsor clave de los ecosistemas integrados de atención médica.

- Allscripts Healthcare Solutions ofrece soluciones de TI para el sector sanitario, centrándose en sistemas abiertos e interconectados. Sus herramientas de integración ayudan a proveedores y pagadores a lograr un intercambio de datos fluido, mejorando la interacción con el paciente y la coordinación de la atención.

- IBM Watson Health aprovecha la IA y las tecnologías en la nube para impulsar la integración de la atención médica. Sus plataformas facilitan el análisis predictivo y la interoperabilidad, ayudando a los proveedores a gestionar eficientemente datos de pacientes a gran escala.

- McKesson Corporation desempeña un papel fundamental en la cadena de suministro de atención médica y los servicios de integración, conectando a proveedores, pagadores y farmacias. Sus soluciones tecnológicas optimizan la conectividad en todo el ecosistema de atención médica, optimizando la eficiencia y los resultados de los pacientes.

A continuación se muestra una lista de los actores clave que operan en el mercado global de integración de la atención médica:

El mercado global de integración sanitaria es altamente competitivo, con empresas estadounidenses como Oracle Cerner, Epic Systems e IBM Watson Health a la cabeza gracias a sus plataformas de interoperabilidad avanzadas y soluciones nativas de la nube. Las empresas europeas, como Siemens Healthineers, Philips y Dedalus, se centran en la integración transfronteriza, alineada con las regulaciones regionales. Japón y Corea del Sur priorizan las TI sanitarias basadas en IA, mientras que India y Malasia están emergiendo con servicios de integración rentables. Además, en diciembre de 2025, DarioHealth Corp. anunció la introducción de la aplicación Dario Health, fácilmente optimizada con DarioIQ. Esta es la capa más reciente de la organización, impulsada por IA, que tiende a ofrecer una primera versión directa al consumidor para miembros con hipertensión, significativamente inscritos para garantizar el acceso a una nueva experiencia, lo que la hace idónea para impulsar la industria de la integración sanitaria a nivel internacional.

Panorama corporativo del mercado de integración de la atención sanitaria:

Desarrollos Recientes

- En septiembre de 2025, Medtronic plc notificó a la FDA dos hitos regulatorios que ampliaron la autorización de la cartera del sistema MiniMed 780G del algoritmo SmartGuard como un controlador glucémico automatizado interoperable.

- En julio de 2025, Samsung Electronics declaró que efectivamente había firmado un acuerdo para adquirir Xealth para ayudar a realizar avances en la transformación de la compañía en una plataforma de atención conectada que se ocupa del bienestar y la atención médica de la novia al garantizar una estrategia integral y perfecta para brindar atención preventiva.

- En julio de 2025, dacadoo , junto con Abi Global Health, formó con éxito una asociación para brindar una experiencia de salud digitalizada multilingüe completamente integrada al ofrecer soluciones en más de 27 idiomas y operar en 40 países a nivel mundial.

- Report ID: 8370

- Published Date: Jan 29, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.