Perspectivas del mercado de distribución de productos sanitarios:

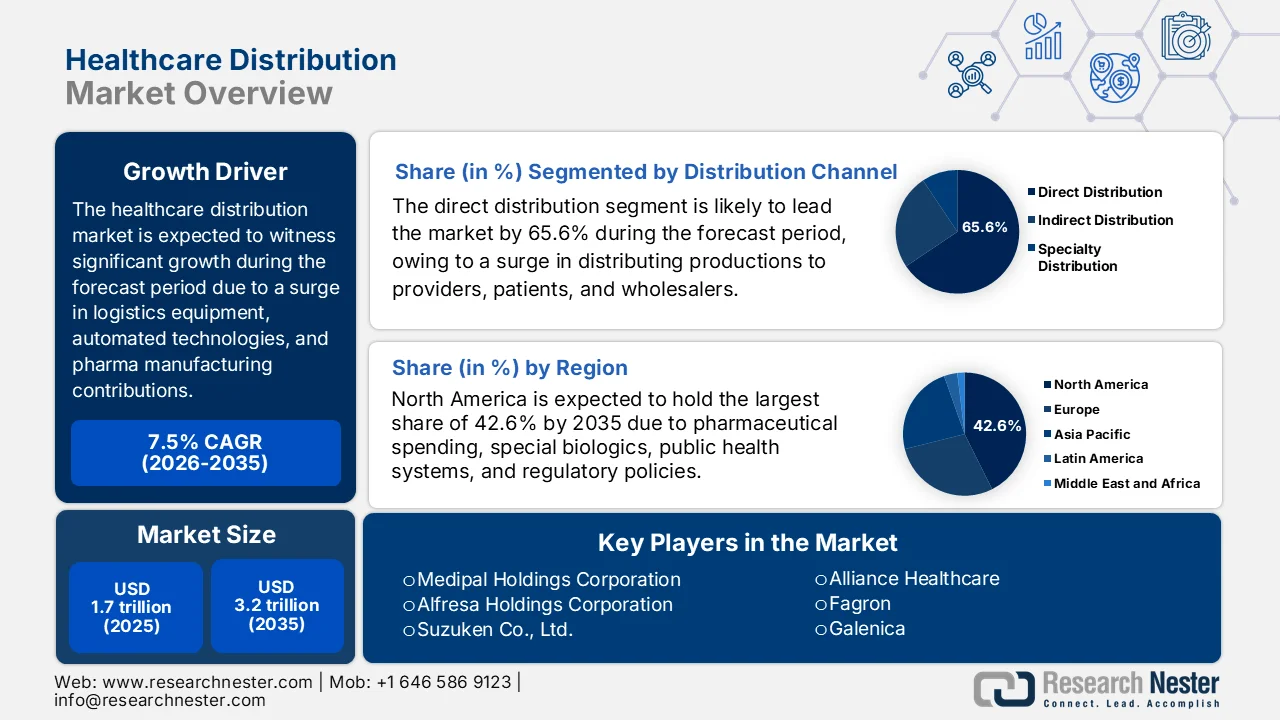

El mercado de distribución de productos sanitarios alcanzó un valor superior a 1,7 billones de dólares en 2025 y se prevé que alcance los 3,2 billones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 7,5 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la distribución de productos sanitarios será de 1,8 billones de dólares.

El mercado global de distribución de productos sanitarios está experimentando un crecimiento continuo, debido a factores como las políticas arancelarias sobre equipos logísticos importados, las tecnologías de automatización de almacenes, los sistemas de refrigeración, la expansión de las bases de producción y suministro de principios activos farmacéuticos (API) por parte de las organizaciones farmacéuticas, y el endurecimiento de la normativa. Según las estadísticas oficiales publicadas por la Asociación de Fabricantes de Medicamentos a Granel de la India en octubre de 2025, el 72 % de los fabricantes de API abastecen a la industria estadounidense. Asimismo, Taiwán registró el mayor crecimiento en infraestructuras de fabricación de última generación a nivel mundial, con un aumento del 326 % y la apertura de 189 nuevas plantas. Le sigue la India, con un crecimiento del 254 % y 3676 instalaciones, y China, con un incremento del 55 % y 531 plantas de fabricación adicionales, impulsando así la expansión del mercado.

Instalaciones de fabricación de principios activos farmacéuticos (API) a nivel mundial, 2024

Fuente: Asociación de Fabricantes de Medicamentos a Granel de la India

Además, la integración de la inteligencia artificial (IA) como elemento operativo central, el auge de las organizaciones de investigación por contrato (CRO) basadas en IA para la reestructuración de las cadenas de suministro clínicas y la presencia de modelos híbridos de cadena de suministro para equilibrar la diversificación local y mundial son algunas de las tendencias responsables del impulso del mercado de distribución de atención médica. Como se indica en un artículo publicado por NLM en noviembre de 2025, la industria global de CRO estaba valorada en 16.500 millones de dólares en 2007, cifra que posteriormente aumentó entre un 14 % y un 16 %, alcanzando los 24.000 millones de dólares en 2010. Asimismo, la industria experimentó una expansión de 39.700 millones de dólares en 2021, seguida de 45.500 millones de dólares en 2022, y se prevé que aumente aún más en 115.000 millones de dólares para finales de 2030. Este crecimiento futuro demuestra una tasa de crecimiento del 12 %, lo que indica una perspectiva optimista para el desarrollo general del mercado.

Clave Distribución de productos sanitarios Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

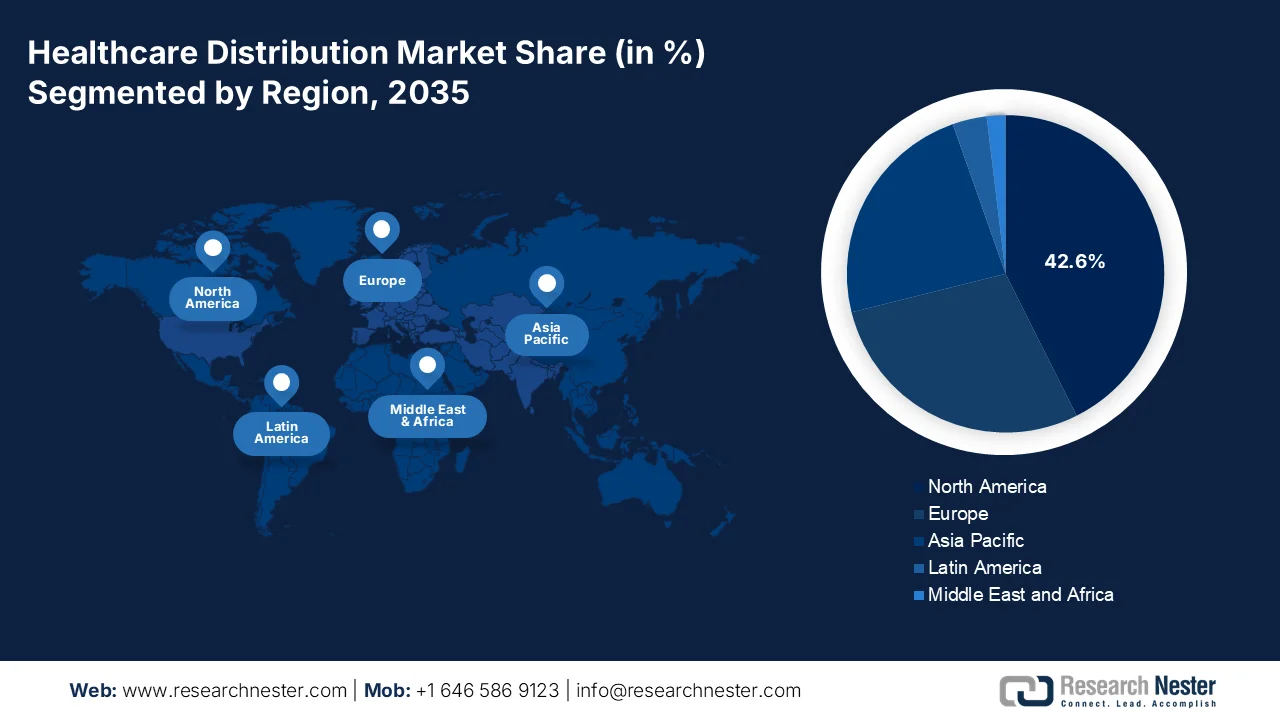

- Para 2035, se espera que Norteamérica domine el mercado de distribución de productos sanitarios con una cuota del 42,6%, impulsada por el elevado gasto farmacéutico, las redes mayoristas oligopolísticas y la creciente demanda de productos biológicos especializados.

- Durante el período 2026-2035, se prevé que Asia Pacífico sea la región de más rápido crecimiento, impulsada por el envejecimiento de la población, el aumento del consumo de productos farmacéuticos y la rápida localización de la fabricación de productos biofarmacéuticos.

Información sobre el segmento:

- Para 2035, se prevé que el segmento de distribución directa en el mercado de distribución de productos sanitarios alcance una cuota del 65,6%, impulsado por su capacidad para optimizar las cadenas de suministro, mejorar la seguridad del paciente y reducir los costes mediante la entrega directa del fabricante al usuario final.

- Durante el período de previsión 2026-2035, se espera que el subsegmento de farmacias hospitalarias obtenga la segunda mayor cuota de mercado, impulsado por su papel fundamental en la gestión de la distribución de medicamentos de alta complejidad y gran volumen en entornos de atención aguda.

Principales tendencias de crecimiento:

- El precipicio de los pacientes impulsa las fusiones y adquisiciones.

- Ampliación de las necesidades de atención a personas mayores

Principales desafíos:

- Integridad fragmentada de la cadena de frío en las redes de última milla

- Compresión de márgenes en medio de crecientes expectativas de servicio.

Principales actores: McKesson Corporation, Cencora, Inc., Cardinal Health, Inc., AmerisourceBergen Corporation, Owens & Minor, Inc., Henry Schein, Inc., Medline Industries, LP, Patterson Companies, Inc., PHOENIX Group, Alliance Healthcare, Fagron, Galenica, Amplifon SpA, Sinopharm Group, Shanghai Pharmaceuticals Holding Co., Ltd., Medipal Holdings Corporation, Alfresa Holdings Corporation, Suzuken Co., Ltd., Sigma Healthcare Limited, EBOS Group Limited, Hanmi Pharmaceutical, DHL Group, Cryoport, Cardinal Health, Johnson & Johnson, Novartis.

Global Distribución de productos sanitarios Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 1,7 billones de dólares

- Tamaño del mercado en 2026: 1,8 billones de dólares

- Tamaño de mercado proyectado: 3,2 billones de dólares estadounidenses para 2035.

- Previsiones de crecimiento: 7,5% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (42,6% de cuota de mercado para 2035)

- Región de mayor crecimiento : Asia Pacífico

- Países dominantes : Estados Unidos, Alemania, Japón, China, Francia

- Países emergentes : India, Corea del Sur, Brasil, México, Arabia Saudita

Last updated on : 24 April, 2026

Mercado de distribución de productos sanitarios: factores de crecimiento y desafíos

Factores de crecimiento

- La escasez de pacientes impulsa las fusiones y adquisiciones: La escasez de pacientes en el sector biofarmacéutico y las fusiones y adquisiciones constituyen una de las fuerzas estructurales más importantes que están transformando el mercado de distribución de productos sanitarios a nivel mundial. Por ejemplo, en abril de 2025, Johnson & Johnson adquirió Intra-Cellular Therapies, Inc., e incorporó CAPLYTA® a su sólida cartera de medicamentos especializados. Asimismo, en octubre de 2025, Novartis firmó un acuerdo estratégico y adquirió Avidity Biosciences, Inc. para reforzar su compromiso con el desarrollo de medicamentos avanzados, específicos y potencialmente pioneros para el tratamiento de trastornos neuromusculares progresivos y devastadores. Por lo tanto, la presencia de estas fusiones y adquisiciones genera una enorme oportunidad de crecimiento para el mercado de distribución de productos sanitarios en diversas regiones.

- Expansión de las necesidades de atención a personas mayores: El envejecimiento de la población está incrementando gradualmente la demanda de atención a largo plazo, servicios geriátricos especializados y servicios de asistencia para la vida diaria, y está transformando el mercado de distribución de servicios de salud. Según un artículo publicado por la Organización Mundial de la Salud (OMS) en octubre de 2025, se prevé que una de cada seis personas en el mundo tenga más de 60 años para finales de 2030. Asimismo, se espera que este grupo de edad se duplique hasta alcanzar los 2100 millones para finales de 2050. Simultáneamente, se prevé que el número de personas mayores de 80 años se triplique para ese mismo año, llegando a los 426 millones. Por lo tanto, en función de esto, los sistemas de salud y médicos están ampliando y rediseñando los servicios de atención a personas mayores, lo que a su vez está impulsando la exposición del mercado de distribución de servicios de salud.

- Aumento de los servicios de atención médica con valor añadido: La continua expansión de los programas de atención médica con valor añadido está ejerciendo una presión sin precedentes sobre los distribuidores de atención médica para que demuestren resultados y eficiencia. Según un artículo publicado por el Foro Económico Mundial en octubre de 2024, una generosa inversión de 1,3 billones de dólares en empleo social, como el sector de la atención médica, generó un retorno de 3,1 billones de dólares en producto interno bruto (PIB), además de la creación de más de 10 millones de oportunidades de empleo, especialmente en Estados Unidos. Asimismo, los proveedores de atención médica exigen la entrega justo a tiempo de suministros médicos y equipos adecuados para reducir el inventario. Por otra parte, el auge de los servicios de telesalud está impulsando aún más la demanda del mercado de distribución de atención médica, lo que repercute positivamente en los servicios de atención médica a nivel mundial.

Desafíos

- Integridad fragmentada de la cadena de frío en las redes de última milla: El mayor desafío operativo en el mercado de distribución de productos sanitarios es mantener entornos con temperatura controlada ininterrumpida, lo que se conoce como cadena de frío, ya que los productos biológicos se trasladan desde centros regionales hasta los puntos de entrega finales, como clínicas, hospitales y, cada vez más, los domicilios de los pacientes. Si bien los proveedores de logística primaria y secundaria dominan en gran medida el almacenamiento y el transporte de larga distancia, el segmento de última milla sigue siendo el eslabón más débil. Los mensajeros independientes, las rutas de reparto rurales y los remitentes directos al paciente a menudo carecen de la infraestructura especializada, el equipo de monitorización en tiempo real y el personal capacitado necesarios para manipular terapias génicas y vacunas sensibles. Esta fragmentación genera fluctuaciones térmicas en las que los productos se desvían de los rangos de temperatura establecidos.

- Compresión de márgenes en medio de crecientes expectativas de servicio: Históricamente, la distribución mayorista de medicamentos se ha caracterizado por márgenes de beneficio muy ajustados, pero el entorno actual ha intensificado esta presión hasta niveles insostenibles para muchos actores de nivel medio. Además, los grandes fabricantes farmacéuticos y las cadenas de farmacias minoristas consolidadas poseen un importante poder de negociación, presionando habitualmente a los distribuidores para que acepten tarifas unitarias más bajas y exigiendo servicios de mayor valor añadido, como el empaquetado, el reenvasado, la financiación de inventario y el análisis de datos. Simultáneamente, el auge de los medicamentos especializados exige a los distribuidores una fuerte inversión en infraestructura de cadena de frío, centros de atención al cliente con farmacéuticos y programas de adherencia del paciente, lo que restringe el crecimiento del mercado de distribución de productos sanitarios.

Tamaño y pronóstico del mercado de distribución de productos sanitarios:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,5% |

|

Tamaño del mercado del año base (2025) |

1,7 billones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

3,2 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de distribución de productos sanitarios:

Análisis del segmento del canal de distribución

Según el canal de distribución, se prevé que el segmento de distribución directa alcance la mayor cuota de mercado, un 65,6%, en el sector de la distribución sanitaria a finales de 2035. El crecimiento de este segmento se debe en gran medida a su papel fundamental al permitir a los fabricantes distribuir productos directamente a pacientes, farmacias y proveedores, sin intermediarios como los mayoristas convencionales. Además, esto resulta esencial para optimizar la velocidad de la cadena de suministro, mejorar la seguridad del paciente y reducir los costes. Según un informe publicado por la OCDE en febrero de 2024, el comercio mundial de la industria farmacéutica se multiplicó por diez en los últimos 30 años, alcanzando los 900.000 millones de dólares en 2022. Asimismo, en el mismo periodo, el comercio de dispositivos médicos también se multiplicó por siete, alcanzando los 700.000 millones de dólares, lo que influyó positivamente en el crecimiento del segmento.

Análisis del segmento de usuarios finales

Se prevé que el subsegmento de farmacias hospitalarias, que forma parte del segmento de usuarios finales, represente la segunda mayor cuota del mercado de distribución sanitaria durante el periodo de previsión. El crecimiento de este subsegmento se debe en gran medida a su función como centros de distribución de alto volumen y alta complejidad integrados en entornos de cuidados intensivos. Son responsables de gestionar formularios que abarcan prácticamente todas las categorías terapéuticas, desde antibióticos de uso común hasta sustancias controladas, medicamentos para carros de emergencia y costosas terapias biológicas que requieren un estricto control de temperatura. El reto operativo reside en el equilibrio justo a tiempo: mantener un inventario suficiente para evitar desabastecimientos que pongan en peligro la vida durante casos de traumatismos o picos de demanda en cuidados intensivos, evitando al mismo tiempo el exceso de existencias que genera desperdicio, especialmente en el caso de productos con fecha de caducidad próxima o sensibles a la temperatura.

Análisis del segmento de tipo de producto

Al final del plazo estipulado, se espera que el subsegmento de productos farmacéuticos, que forma parte del segmento de tipos de productos, alcance la tercera mayor cuota de mercado en la distribución de productos sanitarios. El desarrollo de este subsegmento se atribuye en gran medida a su importancia para la modernización de la atención sanitaria, en el tratamiento, diagnóstico y prevención de enfermedades. Según un artículo publicado por la NLM en marzo de 2024, la industria de ingredientes farmacéuticos activos alcanzó los 193.100 millones de dólares en 2023, y se prevé que aumente aún más hasta los 285.200 millones de dólares a finales de 2028. En este sentido, se fomenta la producción médica local, especialmente en los países en desarrollo, para facilitar el acceso a productos farmacéuticos a un coste menor en comparación con los productos importados de economías desarrolladas. Además, la producción local es eficiente y económica, lo que impulsa el desarrollo del subsegmento a nivel mundial.

Análisis de las exportaciones e importaciones mundiales de productos farmacéuticos, 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Alemania | 117 mil millones | 71.6 mil millones |

A NOSOTROS | 96.1 mil millones | 177 mil millones |

Suiza | 91.2 mil millones | 66.5 mil millones |

Valoración del comercio mundial | 869 mil millones | |

Cuota de comercio mundial | 3,8% | |

Complejidad del producto | 0,8 | |

Crecimiento de las exportaciones | 3,86% | |

Fuente: OEC

Nuestro análisis exhaustivo del mercado de distribución de productos sanitarios incluye los siguientes segmentos:

Segmento | Subsegmentos |

Canal de distribución |

|

Usuario final |

|

Tipo de producto |

|

Tecnología/Plataforma |

|

Tipo de servicio |

|

Forma |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de distribución de productos sanitarios: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota del mercado de distribución de productos sanitarios, con un 42,6%, para finales de 2035. El auge del mercado en la región se atribuye principalmente a la estructura mayorista oligopolística, el gasto farmacéutico per cápita, la distribución sostenida a gran escala, el aumento de los productos biológicos especializados, el cumplimiento normativo y la existencia de un sistema de salud pública unificado. Según las estadísticas oficiales publicadas por la NLM en abril de 2022, el gasto farmacéutico total en EE. UU. aumentó un 7,7%, alcanzando los 576.900 millones de dólares. Esto representa un incremento del 4,8% en la utilización, del 1,9% en el precio y del 1,1% en los medicamentos más novedosos, lo que impulsó el aumento general. Además, el gasto en medicamentos ascendió a 39.600 millones de dólares, lo que supone un aumento del 8,4%, seguido de 105.000 millones de dólares, un incremento del 7,7%, en hospitales y clínicas no federales, lo que refuerza el crecimiento del mercado de distribución de productos sanitarios en la región.

El mercado de distribución de productos sanitarios en EE. UU. está experimentando un crecimiento significativo, impulsado por el auge de los fármacos especializados, el cumplimiento normativo para la modernización tecnológica, la automatización de los centros de distribución, la existencia de modelos de entrega directa al paciente y el aumento de los medicamentos con receta. Según un artículo publicado por la NLM en mayo de 2024, en términos de precios, los descuentos y reembolsos de Medicare Parte D se duplicaron, pasando de 167 USD a 370 USD, lo que representa un aumento promedio anual de casi el 10 %. Este auge de los medicamentos especializados ha facilitado el tratamiento de afecciones complejas y requiere una atención especial. Además, los medicamentos especializados de marca representaron el 17 % del gasto neto de Medicare Parte D, cifra que aumentó un 54 %, impulsando así la demanda del mercado de distribución de productos sanitarios.

Precios de los medicamentos de la Parte B de Medicare según los pagadores, 2026

Nombre del medicamento | Dosificación | Precios (USD) |

Inyección de verteporfina | 0,1 mg | 11.5 |

Vyjuvek 5x10^9 pfu/ml, 0,1 ml | 0,1 ml | 1.004,5 |

Inyección de clorhidrato de hidroxizina | 25 mg | 15.1 |

Clorhidrato de tiamina 100 mg | 100 mg | 1.5 |

Inyección de vitamina B12 | 1000 mcg | 0,6 |

Hidroxocobalamina IM 10 mcg | 10 mcg | 0,007 |

Inyección de vitamina K y fitonadiona | 1 mg | 3.1 |

Inyección de voriconazol | 10 mg | 0,6 |

Inyección de hialuronidasa | 150 unidades | 31.5 |

Hialuronidasa recombinante | 1 unidad USP | 0,3 |

Fuente: Gobierno de CMS

El mayor enfoque en la financiación del sector público, las presiones demográficas, la consolidación de las compras provinciales, las funciones de distribución médica, el aumento del gasto hospitalario y las ocupaciones sanitarias integrales son factores que impulsan el mercado de distribución de atención médica en Canadá . Según un artículo publicado por la OCDE en noviembre de 2025, la población total cuenta con una cobertura significativa de servicios de salud, con un 50 % de satisfacción con la calidad de la atención médica. Además, en términos de cobertura financiera, el 70 % del gasto total del país está cubierto por reembolsos obligatorios. Por otro lado, el 9,1 % de la población indicó necesidades insatisfechas, lo que está impulsando el crecimiento del mercado en el país. Asimismo, Canadá ha establecido 11 dosis regulares definidas de antibióticos por cada 1000 habitantes. El país gasta 7301 USD per cápita en salud, lo que equivale al 11,3 % del PIB, impulsando así el crecimiento del mercado de distribución de atención médica.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, dentro del mercado de distribución de productos sanitarios, se consolide como la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado se ve impulsado por la expansión económica, el envejecimiento de la población, la rápida localización de la fabricación biofarmacéutica, el aumento del consumo de productos farmacéuticos de gran volumen y el incremento de la prevalencia de enfermedades raras. Según un informe publicado por la organización APACMED en agosto de 2022, entre el 10 % y el 20 % de los hospitales en Japón ya han implementado sistemas de telesalud. Además, en el país se estableció el sistema Tokutei Kenshin para ofrecer revisiones médicas anuales a adultos de entre 40 y 74 años. Asimismo, en lo que respecta a las enfermedades crónicas, de los más de 290 millones de personas con diabetes tipo 1 y tipo 2 en la región, el 50 % permanece sin diagnosticar y es propenso a sufrir complicaciones a largo plazo, lo que garantiza el desarrollo del mercado.

El mercado de distribución de productos sanitarios en China está experimentando un auge debido a la transición de una red fragmentada a un sistema eficiente y consolidado, el aumento de fusiones entre pequeños distribuidores y grandes empresas, el incremento del volumen de prescripciones y la demanda de canales de distribución modernos y con soporte tecnológico. Según un artículo publicado por la NLM en septiembre de 2025, la prevalencia de enfermedades crónicas ha alcanzado el 34,3%, siendo la hipertensión uno de los principales problemas, afectando a aproximadamente 245 millones de personas. Además, se realizó un estudio clínico con 164.857 pacientes con hipertensión, de los cuales 103.475 fueron registrados. De estos, el 53,6% eran mujeres y el 85,5% contaban con la cobertura del Seguro Médico Básico para Empleados Urbanos. Por lo tanto, dada la prevalencia de la enfermedad y el elevado número de pacientes registrados, existe una enorme oportunidad de crecimiento para el mercado de distribución de productos sanitarios.

Los aspectos de las contribuciones organizativas, la distribución rentable de medicamentos genéricos, el mayor enfoque en la logística de cadena de frío extrema para apoyar el floreciente sector de exportación biotecnológica, las generosas inversiones en logística centralizada y las estrategias de seguimiento digital son algunas de las tendencias que están desarrollando el mercado de distribución de atención médica en la India . Según un artículo publicado por NLM en septiembre de 2023, la población del país de 1.300 millones se distribuye efectivamente en 3,2 millones de kilómetros cuadrados. Además, el Programa Nacional de Inmunización Universal se dirige a 27 millones de recién nacidos y 30 millones de mujeres embarazadas cada año. Esto ha generado una demanda de más de 150 millones. Por lo tanto, abarcando esta diversificación se encuentra la red nacional de cadena de frío, que representa la columna vertebral del programa general de inmunización, lo que garantiza la expansión del mercado.

Análisis del mercado europeo

Se prevé que Europa experimente un crecimiento considerable en el mercado de distribución de productos sanitarios al final del plazo estipulado. Este crecimiento se debe principalmente a la resiliencia de la cadena de suministro farmacéutico, la armonización regulatoria, el aumento de la demanda de productos biológicos especializados, una sólida infraestructura de adquisición hospitalaria y redes de distribución centralizadas. Según las estadísticas oficiales publicadas por la NLM en agosto de 2025, el precio que los pagadores destinan a los biofármacos en la región suele oscilar entre 11.696,4 y 35.091,6 dólares estadounidenses por paciente al año, además de otros gastos de tratamiento que ascienden a 584.860 dólares estadounidenses. Asimismo, la atención sanitaria más crítica en la región se centra en el cáncer, con un gasto médico que se prevé alcance los 409.000 millones de dólares estadounidenses a finales de 2028, lo que impulsa la expansión del mercado.

El mercado de distribución de productos sanitarios en Alemania está ganando mayor visibilidad gracias a la presencia de una infraestructura mayorista, el aumento del volumen de consumo farmacéutico, el seguro médico obligatorio, el auge de la distribución de medicamentos con receta y la importancia de las redes de cadena de frío. Según un artículo publicado por la NLM en noviembre de 2024, el Informe de Prescripción de Medicamentos analizó los 3000 fármacos más recetados en el país. De estos, los 10 medicamentos esenciales principales representan casi el 42 % del total de dosis diarias definidas (DDD) en 2022. Además, en 2022 se prescribieron 47 592,3 millones de DDD de estos 10 medicamentos en el país. Asimismo, con 19 522,1 millones de DDD, estos medicamentos cubrieron el 41,9 % del total de recetas, lo que los convierte en un factor clave para impulsar el crecimiento del mercado.

Análisis de la cuota de mercado de los 10 medicamentos más recetados en Alemania, 2022

Medicamentos | DDD | % Compartir |

Ramipril | 4.794,7 | 10,7% |

Candesartán | 3.064,9 | 6,4% |

Pantoprazol | 2.940,1 | 6,1% |

Amlodipino | 1.890,2 | 3,9% |

Atorvastatina | 1.782,3 | 3,7% |

Levotiroxina | 1.458,9 | 3,0% |

Torasemida | 1.023,2 | 2,1% |

Simbastatina | 912.3 | 1,9% |

Bisoprolol | 853.5 | 1,7% |

Metoprolol | 801.0 | 1,6% |

Fuente: NLM

La presencia de un modelo centralizado de seguro médico, la generosa inversión gubernamental en instalaciones de distribución, la infraestructura sanitaria digitalizada, la monitorización en tiempo real y basada en la temperatura de los fármacos biológicos, la modernización de la distribución de productos sanguíneos y el envejecimiento de la población son factores que impulsan el mercado de distribución sanitaria en Francia . Según un artículo publicado por la NLM en octubre de 2025, se realizó un estudio clínico con 12 médicos especialistas en gastroenterología y reumatología, junto con 14 pacientes, para determinar el consumo de fármacos biológicos. Este estudio reveló que el 71 % de los pacientes (10 de 14) aceptaron fácilmente el cambio a un biosimilar específico en el país. Además, 7 de los 14 pacientes lo aceptaron debido a la confianza en la relación médico-paciente. Asimismo, el 89 % de los médicos recomendaron biosimilares, lo que demuestra un cambio desde los fármacos biológicos de referencia, con un impacto positivo en la exposición al mercado.

Principales actores del mercado de distribución de productos sanitarios:

- Corporación McKesson (EE. UU.)

- Cencora, Inc. (EE. UU.)

- Cardinal Health, Inc. (EE. UU.)

- AmerisourceBergen Corporation (EE. UU.)

- Owens & Minor, Inc. (EE. UU.)

- Henry Schein, Inc. (EE. UU.)

- Medline Industries, LP (EE. UU.)

- Patterson Companies, Inc. (EE. UU.)

- Grupo PHOENIX (Alemania)

- Alianza Sanitaria (Reino Unido)

- Fagron (Bélgica)

- Galenica (Suiza)

- Amplifon SpA (Italia)

- Grupo Sinopharm (China)

- Shanghai Pharmaceuticals Holding Co., Ltd. (China)

- Medipal Holdings Corporation (Japón)

- Corporación Alfresa Holdings (Japón)

- Suzuken Co., Ltd. (Japón)

- Sigma Healthcare Limited (Australia)

- EBOS Group Limited (Australia)

- Hanmi Pharmaceutical (Corea del Sur)

- Grupo DHL (Alemania)

- Cryoport (EE. UU.)

- Cardinal Health (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Novartis (Suiza)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- McKesson Corporation es un pilar fundamental de la cadena de suministro sanitario estadounidense, distribuyendo productos farmacéuticos, suministros médicos y productos biofarmacéuticos a una extensa red de hospitales, farmacias y clínicas oncológicas. La compañía ha dado un giro estratégico hacia los productos farmacéuticos especializados y los servicios biofarmacéuticos, invirtiendo fuertemente en logística de cadena de frío y plataformas oncológicas comunitarias para aprovechar oportunidades de distribución con mayores márgenes de beneficio.

- Cencora, Inc. se ha reposicionado como líder mundial en abastecimiento farmacéutico y distribución especializada, con un marcado enfoque en la salud animal y los servicios de comercialización global. La compañía se distingue por sus sólidas alianzas con fabricantes y una robusta infraestructura de entrega directa al paciente, lo que le permite atender áreas terapéuticas complejas, incluidas las enfermedades raras y las terapias génicas.

- Cardinal Health, Inc. es un gigante del sector sanitario con un enfoque dual: distribuye productos farmacéuticos y una amplia gama de productos médicos y quirúrgicos a hospitales y centros de atención ambulatoria. La compañía ha estado transformando activamente su red de distribución mediante la automatización, el análisis de datos y los servicios de farmacia nuclear, lo que le permite gestionar compuestos radiactivos altamente regulados junto con medicamentos convencionales.

- Históricamente, AmerisourceBergen Corporation se ha consolidado como el socio preferido de farmacias comunitarias independientes y fabricantes de medicamentos especializados que requieren servicios logísticos de alta calidad. La compañía ha desarrollado una amplia experiencia en abastecimiento farmacéutico global, consultoría para fabricantes y servicios de centro de distribución que conectan a los pacientes con medicamentos especializados de alto costo a través de plataformas de distribución integradas.

- Owens & Minor, Inc. se distingue por centrarse en el segmento de hospitales de cuidados intensivos, distribuyendo suministros médicos y quirúrgicos en lugar de productos farmacéuticos convencionales. La empresa se ha convertido en un proveedor de logística sanitaria que ofrece externalización de la gestión de inventarios, análisis de las preferencias de los médicos y soluciones de cadena de suministro basadas en procedimientos para ayudar a los sistemas de salud a reducir el desperdicio en quirófanos y la variabilidad en los suministros.

Aquí tienes una lista de los principales actores que operan en el mercado global de distribución de productos sanitarios:

El mercado de distribución de productos sanitarios sigue estando altamente consolidado en Norteamérica, con McKesson, Cencora y Cardinal Health dominando la mayor cuota de mercado a nivel mundial. Estos líderes del sector están apostando fuertemente por los productos farmacéuticos especializados, la expansión de la cadena de frío y los servicios oncológicos para compensar la compresión de los márgenes en la distribución tradicional de medicamentos. Entre las iniciativas estratégicas clave se incluyen la optimización de la cartera, como la salida a bolsa prevista de la división médica de McKesson, y la integración vertical en servicios biofarmacéuticos y plataformas tecnológicas para la prescripción de medicamentos. Además, en febrero de 2025, Hanmi Pharmaceutical presentó su última solución automatizada de dispensación de viales en Estados Unidos y Canadá. Este lanzamiento impulsó la expansión del mercado y fortaleció la colaboración con McKesson, su socio distribuidor, lo que la convierte en un socio idóneo para impulsar el sector de la distribución de productos sanitarios a nivel global.

Panorama corporativo del mercado:

Desarrollos Recientes

- En noviembre de 2025, Cencora invirtió 1.000 millones de dólares hasta 2030 para expandir y fortalecer su red de distribución farmacéutica en los EE. UU., además de inaugurar una segunda planta de distribución nacional en Ohio y ampliar su presencia en California y Alabama.

- En marzo de 2025, DHL Group adquirió el 100 % de CRYOPDP, filial de Cryoport, Inc., un destacado servicio de mensajería especializado en terapias celulares y génicas, así como en biofarmacia y ensayos clínicos. Tras esta adquisición, ambas organizaciones establecieron una alianza estratégica para fortalecer sus servicios de cadena de suministro para el sector sanitario y de ciencias de la vida a nivel mundial.

- En enero de 2025, Cardinal Health lanzó Advanced Therapy Connect, un portal unificado de pedidos, pionero en el mercado, para terapias celulares y génicas, a través de su propia división Advanced Therapy Solutions.

- Report ID: 8532

- Published Date: Apr 24, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.