Perspectivas del mercado de ERP para el sector sanitario:

El tamaño del mercado de ERP para el sector sanitario se valoró en 9.100 millones de dólares en 2025 y se proyecta que alcance los 19.200 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,7 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de ERP para el sector sanitario se estima en 9.800 millones de dólares.

La adopción global de sistemas ERP para el sector salud está estrechamente alineada con los mandatos federales de digitalización, la modernización de los reembolsos y los requisitos de rendición de cuentas financiera en los sistemas de salud públicos y privados. Según datos de ASTP de marzo de 2022, 4 de cada 5 médicos de consultorio y casi el 96 % de los hospitales de cuidados agudos no federales han adoptado una HCE certificada. Estos datos indican una infraestructura digital prácticamente universal en las organizaciones de atención médica. Esta alta penetración de los sistemas clínicos centrales aumenta la demanda de plataformas integradas de gestión financiera, cadena de suministro, recursos humanos y seguimiento de activos que conectan los conjuntos de datos operativos y clínicos. Además, los datos de CMS de diciembre de 2023 muestran que el gasto en salud alcanzó los 4,5 billones de dólares en 2022. Esta organización proveedora, con una escala de gastos considerable, se enfrenta a una presión constante para gestionar los costes laborales, la eficiencia en las adquisiciones, el cumplimiento de los reembolsos y la precisión de los informes.

Además, el programa de digitalización del sector público refuerza aún más las inversiones en plataformas empresariales estructuradas. El informe del Gobierno del Reino Unido de marzo de 2024 muestra que el gobierno ha comprometido 2 mil millones de euros para digitalizar el servicio nacional de salud, incluyendo la modernización de la infraestructura básica y los sistemas de datos. Además, la necesidad de sistemas integrados también está impulsando la demanda. La transición a los modelos de atención basados en el valor requiere que los proveedores realicen un seguimiento de las métricas de calidad y los resultados de los pacientes junto con los datos financieros. Esto requiere un nivel de integración de datos que los sistemas más antiguos no pueden soportar. La escasez de personal es un problema crítico, lo que obliga a los administradores a utilizar la tecnología para optimizar los horarios del personal y reducir la carga administrativa de los médicos. Estos factores impulsan colectivamente a los sistemas de salud a adoptar sistemas de software integrales para cumplir con los requisitos regulatorios y mantener la estabilidad operativa.

Clave ERP de salud Resumen de Perspectivas del Mercado:

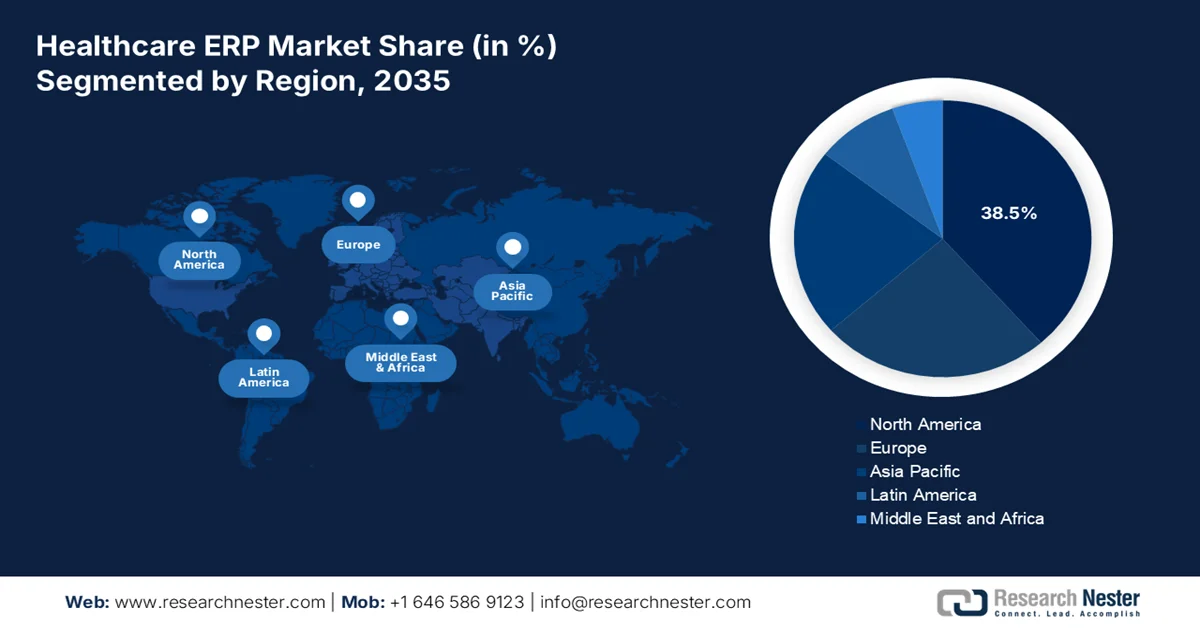

Aspectos destacados regionales:

- Se proyecta que América del Norte en el mercado ERP de atención médica obtendrá una participación en los ingresos del 38,5 % para 2035, atribuido a los requisitos obligatorios de informes de atención basados en el valor y la financiación federal para la modernización de la tecnología de la información de salud.

- Se prevé que Asia Pacífico se expanda a una CAGR del 8,7 % durante 2026-2035, estimulada por inversiones gubernamentales masivas en la modernización de la infraestructura de atención médica y la digitalización de los sistemas basados en papel.

Información sobre segmentos:

- Se proyecta que el subsegmento de la nube en el mercado ERP de atención médica representará una participación del 68,3 % para 2035, impulsado por la urgente necesidad del sector de escalabilidad y accesibilidad remota.

- Se prevé que el subsegmento de las grandes empresas tendrá una participación significativa para 2035, impulsado por la complejidad y la escala de las operaciones dentro de los principales sistemas hospitalarios y las corporaciones farmacéuticas multinacionales.

Tendencias clave de crecimiento:

- Expansión de la fuerza laboral y presiones sobre los costos laborales

- Modernización de la cadena de suministro y transparencia en las adquisiciones

Principales desafíos:

- Aumento de las amenazas a la ciberseguridad

- Resistencia al cambio por parte de los profesionales del sector salud

Actores clave: Oracle Corporation, SAP SE, Microsoft Corporation, Infor, Epic Systems Corporation, QAD Inc., Sage Group plc, Odoo, Unit4, Syspro, Constellation Software Inc.

Global ERP de salud Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 9.100 millones

- Tamaño del mercado en 2026: USD 9.800 millones

- Tamaño proyectado del mercado: USD 19.2 mil millones para 2035

- Previsiones de crecimiento: 7,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, Japón, China

- Países emergentes: India, Indonesia, Vietnam, Brasil, México

Last updated on : 23 February, 2026

Mercado de ERP para el sector sanitario: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de la fuerza laboral y presiones en los costos laborales: La atención médica sigue siendo uno de los sectores de empleo más grandes a nivel mundial, lo que aumenta la complejidad administrativa. Según datos de KFF de febrero de 2025, los hospitales estadounidenses emplean a más de 6,7 millones de personas. La mano de obra representa la mayor parte de los costos operativos hospitalarios, lo que intensifica la demanda de módulos centralizados de gestión del capital humano y planificación de la fuerza laboral. Gestionar la nómina, la acreditación, la programación y el cumplimiento normativo de una fuerza laboral tan numerosa requiere sistemas ERP escalables. Además, la Oficina de Estadísticas Laborales de EE. UU. proyecta que las ocupaciones en el sector salud crecerán mucho más rápido que el promedio de todas las ocupaciones, creando millones de nuevos empleos e incrementando aún más la complejidad de la gestión administrativa y de nóminas en las organizaciones proveedoras, impulsando así el mercado de ERP para la atención médica.

- Modernización de la cadena de suministro y transparencia en las adquisiciones: Las interrupciones en las adquisiciones provocadas por la pandemia expusieron las debilidades estructurales de las cadenas de suministro hospitalarias. Además, las inversiones federales fortalecen la resiliencia de la cadena de suministro y el almacenamiento de existencias. Además, el gasto público aumenta las expectativas de transparencia en las adquisiciones y la rendición de cuentas de inventario. Los sistemas ERP con módulos centralizados de la cadena de suministro facilitan el seguimiento del rendimiento de los proveedores, la previsión de la demanda y el cumplimiento de los contratos. Estados Unidos informó de inversiones federales multimillonarias para fortalecer las cadenas de suministro médico y ampliar la Reserva Nacional Estratégica, lo que refuerza la necesidad de visibilidad del inventario en tiempo real y controles de adquisiciones estandarizados en todos los sistemas de salud.

- Crecimiento de la infraestructura hospitalaria y expansión de la capacidad: Los programas de expansión hospitalaria respaldados por el gobierno aumentan los requisitos de los sistemas empresariales. Según datos de la Asociación Americana de Hospitales (American Hospital Association), en 2023 había 6093 hospitales en EE. UU., muchos de los cuales operaban dentro de sistemas de planta que requerían adquisiciones centralizadas y consolidación financiera. Además, las nuevas instalaciones son instituciones que requieren sistemas ERP integrados para estandarizar las adquisiciones, el inventario, el seguimiento de activos biomédicos y la gestión de proveedores. La financiación continua de capital federal ampliará la capacidad y la infraestructura de los centros de salud, lo que aumentará aún más la necesidad de sistemas estandarizados de gestión financiera y de activos para toda la empresa en las nuevas instalaciones.

Desafíos

- Aumento de las amenazas a la ciberseguridad: Los sistemas ERP del sector sanitario son el principal objetivo de los ciberdelincuentes, lo que supone un enorme reto para los proveedores, que deben diseñar la seguridad desde cero, en lugar de considerarla como una cuestión de último momento. Además, las organizaciones sanitarias han sufrido numerosas filtraciones de datos que afectan a millones de historiales clínicos de pacientes, siendo los sistemas ERP y financieros los vectores de filtración más comunes. Los fabricantes del mercado deben invertir considerablemente en la detección de amenazas basada en IA para mantenerse competitivos.

- Resistencia al cambio por parte de los profesionales del sector sanitario: La resistencia cultural representa una importante barrera no técnica en el mercado de ERP sanitario, ya que los fabricantes y el personal administrativo suelen resistirse a los cambios en el flujo de trabajo que imponen los nuevos sistemas. Esta resistencia se debe a décadas de familiaridad con las interfaces heredadas y a la naturaleza crítica de los flujos de trabajo sanitarios, donde los cambios podrían afectar la seguridad del paciente. Además, la formación inadecuada y el temor a una mayor carga administrativa intensifican aún más las dudas entre los profesionales sanitarios, lo que ralentiza la implementación del ERP y la adopción por parte de los usuarios.

Tamaño y pronóstico del mercado de ERP para el sector sanitario:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,7% |

|

Tamaño del mercado del año base (2025) |

9.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

19.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado ERP de atención médica:

Análisis de segmentos del modelo de entrega

El subsegmento de la nube es el dominante y se prevé que mantenga una cuota de mercado del 68,3% para 2035. Este predominio se debe a la urgente necesidad del sector de escalabilidad y accesibilidad remota. Los proveedores de atención médica están migrando rápidamente de los sistemas locales tradicionales a soluciones basadas en la nube para facilitar el intercambio de datos en tiempo real entre múltiples instalaciones y apoyar el auge de los servicios de telesalud. Esta transición permite a las organizaciones reducir el coste total de propiedad (TCO) y, al mismo tiempo, beneficiarse de las continuas actualizaciones de software que garantizan el cumplimiento de las cambiantes normativas sanitarias. Según datos del Commonwealth Fund, en agosto de 2025, casi el 99% de los centros de salud comunitarios estaban equipados con al menos un sistema de historial clínico electrónico, lo que impulsaba la adopción de la nube en el sector sanitario. La flexibilidad del modelo de nube garantiza que los sistemas sanitarios puedan integrar datos operativos con plataformas clínicas, lo que lo convierte en la opción líder para modernizar la infraestructura sanitaria.

Análisis del segmento de escala de implementación

El subsegmento de las grandes empresas impulsa el segmento de escala de implementación en el mercado. Este segmento se ve impulsado por la complejidad y la escala de las operaciones dentro de los principales sistemas hospitalarios y las corporaciones farmacéuticas multinacionales. Estas entidades requieren soluciones ERP altamente integradas capaces de gestionar miles de empleados y una gran cantidad de datos de pacientes en múltiples instalaciones. Las grandes empresas cuentan con los recursos de capital para invertir en sistemas integrales y personalizables que las organizaciones más pequeñas no pueden permitirse. Además, las grandes empresas suelen operar en múltiples geografías, lo que requiere plataformas ERP que respalden el cumplimiento normativo, las transacciones multidivisa y los marcos de informes estandarizados en todas las regiones. Sus iniciativas de transformación digital en curso y su enfoque en la toma de decisiones basada en datos aceleran aún más la adopción de sistemas ERP avanzados y escalables con capacidades de análisis, integración de IA y interoperabilidad.

Análisis de segmentos de componentes

El subsegmento de servicios representa la mayor participación en los ingresos del mercado de ERP para el sector sanitario. Servicios como consultoría, implementación, formación y soporte gestionado impulsan el crecimiento del mercado. El software por sí solo no puede generar valor sin una configuración experta que cumpla con las estrictas normativas sanitarias y los complejos flujos de trabajo clínicos. El alto coste y la criticidad de estos servicios se deben a la necesidad de interoperabilidad con los historiales clínicos electrónicos existentes y al cumplimiento de las normas en constante evolución. Según datos publicados por JMIR en diciembre de 2025, más del 75 % de los hospitales informaron que la integración de nuevos sistemas informáticos con sus historiales clínicos electrónicos (HCE) existentes requería importantes servicios externos de consultoría y personalización. Además, los servicios de soporte garantizan el cumplimiento de las normativas federales de seguridad y privacidad, consolidando el segmento de servicios como el principal generador de ingresos a largo plazo en el ecosistema de ERP para el sector sanitario.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Solicitud |

|

Función empresarial |

|

Modelo de entrega |

|

Usuario final |

|

Escala de implementación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de ERP para el sector sanitario

Perspectivas del mercado de América del Norte

Se prevé que Norteamérica domine y mantenga la cuota de ingresos regional del 38,5 % para 2035. El mercado está impulsado por los requisitos obligatorios de informes de atención basados en el valor y la financiación federal para la modernización de las tecnologías de la información sanitaria. La demanda en esta región se debe principalmente a la necesidad de grandes sistemas hospitalarios y redes integradas de prestación de servicios para gestionar operaciones financieras complejas, extensas cadenas de suministro y una gran cantidad de personal distribuido en múltiples instalaciones. El mercado se caracteriza por una tendencia hacia las implementaciones en la nube, ya que las organizaciones buscan reducir la carga de mantenimiento de la infraestructura local y acceder a capacidades avanzadas de análisis e inteligencia artificial. Este panorama avanzado exige soluciones ERP que satisfagan los flujos de trabajo operativos únicos de las principales instituciones sanitarias.

La escala del gasto nacional en salud, la expansión de la fuerza laboral y los continuos requisitos federales de supervisión digital están dando forma al mercado de ERP de salud en EE. UU. El aumento del gasto en salud refleja una complejidad financiera sostenida en los sistemas de los proveedores. Según los datos de la Oficina de Estadísticas Laborales de EE. UU. de diciembre de 2023, el empleo continuó con una tendencia al alza en los servicios de salud (+19 000) y los hospitales (+15 000). Esto lo convierte en el sector de empleo más reciente del país. Por otro lado, los desarrollos recientes en el mercado, como en agosto de 2024, Pfizer lanzó PfizerForAll, que es una plataforma digital que ayuda a simplificar el acceso a la atención médica. Estos datos indican la creciente demanda de sistemas empresariales integrados capaces de gestionar la consolidación financiera, la administración de la fuerza laboral, la transparencia de las adquisiciones y los informes regulatorios en redes de atención médica complejas.

Avances recientes en el mercado

Compañía | Fecha | Adelanto |

Pfizer Inc. | Agosto de 2024 | Se lanzó PfizerForAll, una plataforma de atención médica digital que integra acceso a atención, servicios de prescripción, apoyo de vacunación y programas de ahorro en una única interfaz para agilizar la participación del paciente y la coordinación administrativa. |

Soluciones de atención médica BHM | Marzo de 2025 | Se presentó un sitio web recientemente rediseñado (bhmpc.com) con una marca actualizada, recursos educativos y una experiencia de usuario mejorada para respaldar los planes de salud y las organizaciones de atención médica. |

Simplificar la atención médica | 18 de noviembre de 2024 | Anunció el lanzamiento de SimplifyX, una nueva subsidiaria que amplía las ofertas de software empresarial basado en SaaS más allá del sector de seguros de salud a industrias más amplias. |

Fuente: Pfizer Inc., BHM Healthcare Solutions, Simplifique la atención médica

La consolidación de los sistemas provinciales de salud y los mandatos federales de salud digital que exigen la integración operativa están impulsando el mercado en Canadá . Según el estudio de la CMA de febrero de 2024, el gasto total en salud alcanzó los 344 000 millones de dólares en 2023, lo que subraya la magnitud de la gestión administrativa y financiera requerida en los sistemas de salud pública. Asimismo, el estudio de la NLM de noviembre de 2024 indica que el 100 % de las instituciones sanitarias encuestadas habían implementado un sistema de Historia Clínica Electrónica (HCE), con un 66,6 % totalmente digitalizado y un 33,3 % parcialmente digitalizado, lo que destaca la sólida penetración digital fundamental. Asimismo, la administración de la fuerza laboral y la consolidación financiera se están volviendo esenciales para respaldar la gobernanza operativa multiprovincial y el control de costes, lo que indica un crecimiento creciente del mercado.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de más rápido crecimiento y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,7 % durante el período de pronóstico de 2026 a 2035. Este mercado está impulsado por las enormes inversiones gubernamentales en la modernización de la infraestructura sanitaria y la digitalización de los sistemas impresos, tanto en el sector público como en el privado. Países como China e India están llevando a cabo ambiciosos proyectos nacionales de arquitectura de la información sanitaria, con financiación gubernamental dirigida a la creación de redes integradas que conectan miles de hospitales y clínicas públicas que requieren capacidades ERP estandarizadas para la asignación de recursos y la gestión de la cadena de suministro. Los diversos niveles de desarrollo económico en la región, desde economías avanzadas como Japón y Australia hasta mercados en rápido crecimiento como Indonesia y Vietnam, crean un panorama de demanda escalonado que exige a los proveedores ofrecer soluciones escalables.

El aumento del gasto público y la integración de la salud digital están creando una mayor demanda de software de gestión de relaciones con los pacientes y sistemas de gestión financiera de la salud, impulsando el mercado ERP de la salud en India . Según los datos del PIB de enero de 2023, el gasto público en salud aumentó al 2,1% del PIB, lo que refleja una mayor asignación gubernamental hacia la infraestructura de salud y los sistemas digitales. Además, el gasto en salud alcanzó los 8.008.684 en 2023. Bajo el Ayushman Bharat – Pradhan Mantri Jan Arogya Yojana (PM-JAY), se han emitido más de 36,7 crore (340 millones) de tarjetas Ayushman a los beneficiarios, generando grandes volúmenes de procesamiento de reclamaciones de verificación de elegibilidad y flujos de trabajo de participación de los beneficiarios. Esta adopción digital generalizada está impulsando un rápido crecimiento del mercado.

El mercado de ERP para el sector sanitario en China se está digitalizando rápidamente, lo que impulsa la demanda de plataformas ERP que integren la gestión de pacientes, las operaciones financieras y los flujos de trabajo administrativos. Según un estudio de la NLM de octubre de 2024, el mercado de la sanidad digital alcanzó los 195.400 millones de yuanes en 2022, con una tasa de crecimiento anual media del 30 % en los cinco años anteriores. Además, la cobertura de la historia clínica electrónica (HCE) se extendió al 90 % de los hospitales de tercer nivel, al 60 % de los de segundo nivel y al 40 % de los de primer nivel, lo que refleja una sólida infraestructura digital. Por otro lado, los datos de Frontiers de marzo de 2025 indican que más de 3.000 hospitales online ofrecen servicios de telemedicina a nivel de ciudad y condado, atendiendo a más de 25,9 millones de personas, mientras que se han establecido 125 centros médicos nacionales y regionales en ciudades de segundo y tercer nivel. Estas tendencias indican una creciente demanda de sistemas ERP basados en la nube y de gestión integrada de las relaciones con los pacientes, lo que impulsa el crecimiento del mercado.

Consulta en línea y estadísticas de salud digital en China

Parámetro | Estadística |

Consultas en línea proporcionadas | 40.462.801 (enero de 2008 – diciembre de 2022) |

Títulos de Doctor (Consultas en línea) | Intermedio: 30,15%, Sénior: 58,12% |

Nivel hospitalario | Hospitales terciarios: 88,18% |

Valor del mercado de la atención médica digital | 195.4 mil millones de CNY en 2022 |

Cobertura de EMR | Hospitales terciarios: 90%, Hospitales secundarios: 60%, Hospitales primarios: 40% |

Hospitales en Internet | Más de 3.000 establecidos |

Cobertura de telemedicina | Niveles de ciudad y condado, que atienden a 25,9 millones de personas |

Fuente: NLM Octubre 2024

Perspectivas del mercado europeo

El mercado europeo de ERP para la atención médica se define por la diversidad de sistemas nacionales de salud, cada uno con sus propios requisitos regulatorios y modelos de reembolso. Los patrones de gasto en la región están fuertemente influenciados por los planes nacionales de recuperación y resiliencia, con países como Alemania y Francia destinando miles de millones de los fondos de recuperación de la UE específicamente a la digitalización hospitalaria y la modernización de la cadena de suministro. Una tendencia significativa es la transición hacia implementaciones basadas en la nube, impulsada no solo por mejoras de eficiencia, sino también por los estrictos requisitos de seguridad de datos del RGPD, que se gestionan con mayor facilidad a través de proveedores de nube certificados que con sistemas locales dispares. Esta combinación de presión regulatoria, financiación pública específica y la necesidad de intercambio transfronterizo de datos convierte a Europa en un mercado consolidado para las soluciones ERP para la atención médica.

La transformación digital estructurada, que genera una demanda medible de plataformas administrativas y empresariales basadas en la nube, está configurando el mercado de ERP para la atención médica en Alemania . Según datos de EMHA de noviembre de 2022, la Ley del Futuro Hospitalario asigna 4300 millones de euros para respaldar las actualizaciones de la infraestructura digital hospitalaria, incluyendo la seguridad informática y los sistemas de documentación digital. Además, la Estrategia Digital de Alemania enfatiza la adopción segura de la nube y los marcos de datos sanitarios interoperables entre las instituciones federales y de los Länder. Con más de 1800 hospitales en todo el país, los proveedores con múltiples sedes evalúan cada vez más los entornos ERP basados en la nube para centralizar la gestión financiera, las adquisiciones y la coordinación del personal, cumpliendo al mismo tiempo con las estrictas regulaciones de protección de datos. La combinación de un alto gasto público en programas de digitalización financiados por el gobierno federal y la habilitación de la nube con respaldo político está acelerando la modernización empresarial en todo el panorama de la administración sanitaria alemana.

Los sistemas administrativos del Servicio Nacional de Salud (NHS) impulsan el mercado en el Reino Unido . Los datos de junio de 2022 del Gobierno británico anunciaron una inversión de 2.000 millones de euros para digitalizar el NHS, con el objetivo de modernizar los sistemas informáticos centrales, mejorar la integración de datos y fortalecer la prestación de servicios digitales en los fideicomisos. Además, los datos de noviembre de 2025 del King's Fund muestran que la plantilla superó los 1,5 millones de empleados en 2025, lo que creó una escala administrativa significativa que requiere plataformas integradas de gestión financiera, de adquisiciones y de la plantilla. A medida que los fideicomisos del NHS consolidan sus patrimonios digitales y sustituyen los sistemas heredados, aumenta la demanda de servicios de implementación de ERP para el sector sanitario, como la integración de sistemas, la migración de datos, la configuración del cumplimiento normativo y el soporte gestionado a largo plazo, para garantizar una gobernanza estandarizada, la supervisión financiera y la coordinación operativa multisitio en las redes sanitarias financiadas con fondos públicos.

Actores clave del mercado de ERP de atención médica:

- Oracle Corporation (EE. UU.)

- SAP SE (Alemania)

- Microsoft Corporation (EE. UU.)

- Infor (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- QAD Inc. (EE. UU.)

- Sage Group plc (Reino Unido)

- Odoo (Bélgica)

- Unidad 4 (Países Bajos)

- Syspro (Sudáfrica)

- Constellation Software Inc. (Canadá)

- Sistemas Ramco (India)

- SYSPRO (Australia)

- Tecnologías Kirloskar (India)

- IFS AB (Suecia)

- Espino gris (Australia)

- eXtendRMS (Malasia)

- Samsung SDS (Corea del Sur)

- Fujitsu (Japón)

- Hitachi, Ltd. (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Oracle Corporation es una empresa líder en el mercado de ERP para el sector sanitario, que aprovecha su robusta infraestructura en la nube y sus capacidades de gestión de datos para transformar las operaciones sanitarias. Al integrar grandes cantidades de datos clínicos, financieros y operativos en sus completas soluciones ERP, Oracle permite a los profesionales sanitarios obtener una visión unificada de su empresa. Según el informe anual del segundo trimestre, la compañía ha obtenido ingresos de 1.000 millones de dólares en servicios ERP en la nube.

- SAP SE ocupa una posición destacada en el mercado global al ofrecer soluciones específicas para cada sector que optimizan procesos empresariales complejos para hospitales y sistemas de salud. La tecnología de SAP es fundamental para integrar datos administrativos y clínicos y crear un flujo de información fluido que respalda todo, desde la logística de la cadena de suministro hasta la contabilidad financiera y la gestión del capital humano. En 2024, la compañía generó un flujo de caja libre de 4.110 millones de euros.

- Microsoft Corporation se ha forjado un nicho importante en el mercado de ERP para el sector sanitario al combinar su omnipresente plataforma en la nube, Azure, con potentes herramientas de productividad e inteligencia empresarial. Su enfoque se centra en proporcionar una base flexible y segura que se integra a la perfección con los sistemas sanitarios existentes, incluyendo historiales clínicos electrónicos (HCE) y dispositivos de monitorización especializados.

- Infor es un especialista clave en el mercado de ERP para el sector sanitario, reconocido por ofrecer soluciones integrales y adaptadas a cada sector que abordan los desafíos específicos de los profesionales sanitarios modernos. Las suites ERP de Infor basadas en la nube están diseñadas para mejorar la eficiencia operativa al conectar la cadena de suministro clínico y los datos financieros en una única fuente.

- Epic Systems Corporation es una empresa influyente en el mercado de ERP para el sector sanitario, ofreciendo herramientas administrativas y financieras integradas que se integran en su extensa plataforma clínica. Su fortaleza reside en su capacidad para crear un ecosistema digital integrado donde los datos operativos, como la facturación, la programación y la información de la cadena de suministro, se vinculan directamente con el historial clínico electrónico del paciente.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El panorama competitivo del mercado es altamente fragmentado y dinámico, definido por una combinación de los principales gigantes tecnológicos globales y proveedores regionales especializados. Los actores clave están impulsando activamente iniciativas estratégicas, como fusiones y adquisiciones, para mejorar sus carteras de productos y expandir su alcance geográfico. Por ejemplo, en septiembre de 2024, ChrysCapital Group firmó acuerdos definitivos para la venta de una participación mayoritaria en GeBBS Healthcare Solutions Private Limited. Una tendencia significativa es la fuerte inversión en soluciones basadas en la nube e integradas con IA para ofrecer análisis de datos en tiempo real, mejorar la interoperabilidad y garantizar el cumplimiento de estrictas regulaciones sanitarias como la HIPAA. Además, las empresas están formando alianzas estratégicas con proveedores de servicios sanitarios para desarrollar soluciones personalizadas y escalables que aborden desafíos operativos específicos, fortaleciendo así su posición en el mercado e impulsando la innovación en la gestión digital de la salud.

Panorama corporativo del mercado ERP de salud:

Desarrollos Recientes

- En diciembre de 2025, Trivitron Healthcare anunció el lanzamiento de Trivitron Digital.AI, una empresa de salud digital de próxima generación creada para acelerar la transición hacia ecosistemas de hospitales inteligentes centrados en el paciente, interoperables y habilitados por IA.

- En octubre de 2025, BD (Becton, Dickinson and Company) presenta BD Incada Connected Care Platform, una nueva plataforma escalable, basada en la nube y habilitada para IA que unifica los datos de los dispositivos BD en un ecosistema inteligente por primera vez.

- En junio de 2024, Oracle NetSuite anunció una nueva solución para ayudar a las organizaciones de atención médica a mejorar la eficiencia comercial y respaldar el cumplimiento de la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA).

- Report ID: 4392

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.