Perspectivas del mercado de unidades de procesamiento gráfico (GPU):

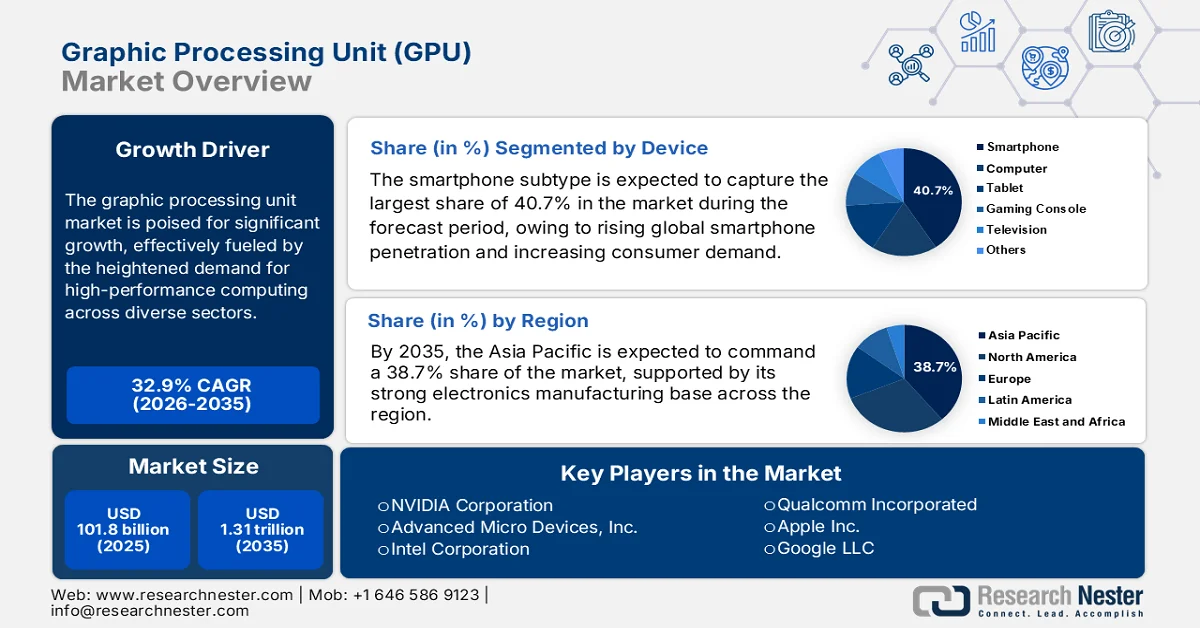

El mercado de unidades de procesamiento gráfico (GPU ) alcanzó un valor de 101.800 millones de dólares en 2025 y se prevé que supere los 1,31 billones de dólares en 2035, con una tasa de crecimiento anual compuesta (CAGR) del 32,9% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de las unidades de procesamiento gráfico será de 135.200 millones de dólares.

El mercado de unidades de procesamiento gráfico (GPU) está experimentando un crecimiento tremendo, impulsado por la creciente demanda de computación de alto rendimiento en diversos sectores. Las innovaciones en inteligencia artificial y aprendizaje automático están impulsando la necesidad de GPU más potentes y eficientes. En febrero de 2026, el Sistema de la Reserva Federal reveló que el reciente aumento en la inversión en IA ha impulsado el comercio mundial, con importaciones relacionadas con la IA que superaron los 272 mil millones de dólares en el primer semestre de 2025, lo que representa un aumento del 65 % con respecto al primer semestre de 2024. Estados Unidos lidera la infraestructura de IA, con una inversión de más de 500 mil millones de dólares en centros de datos en 2025, mientras que China, Taiwán, México y Vietnam son proveedores clave de servidores, GPU y componentes. Los bienes relacionados con la IA representan ahora aproximadamente el 2 % del comercio total de mercancías, frente al 1 % en 2018, lo que refleja una fuerte demanda de hardware especializado y, por lo tanto, denota un enorme potencial de crecimiento para el mercado de unidades de procesamiento gráfico (GPU).

Además, los aspectos de las iniciativas respaldadas por el gobierno, la computación en la nube y la virtualización también están ampliando las aplicaciones en el mercado. En marzo de 2025, el Ministerio de Electrónica y Tecnologías de la Información, a través de la Oficina de Información de Prensa (PIB), informó que India está emergiendo como una potencia mundial en IA con iniciativas estratégicas como la Misión de IA de India y los Centros de Excelencia, que impulsan constantemente la innovación. El gobierno ha asignado un total de USD 1250 millones para construir una infraestructura de computación de IA de alta gama con 18693 GPU, proporcionando acceso asequible a USD 1,2/hora en comparación con el costo global de USD 2,5 a USD 3 por hora. Cinco plantas de semiconductores están en construcción para fortalecer las capacidades nacionales. El informe también indicó que India ha lanzado modelos fundamentales de IA como BharatGen y Sarvam-1, junto con plataformas de lenguaje como BHASHINI, que respaldan aplicaciones en gobernanza, salud y educación, lo que denota una oportunidad lucrativa para el crecimiento y la exposición del mercado de unidades de procesamiento gráfico (GPU).

Clave Unidad de procesamiento gráfico (GPU) Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

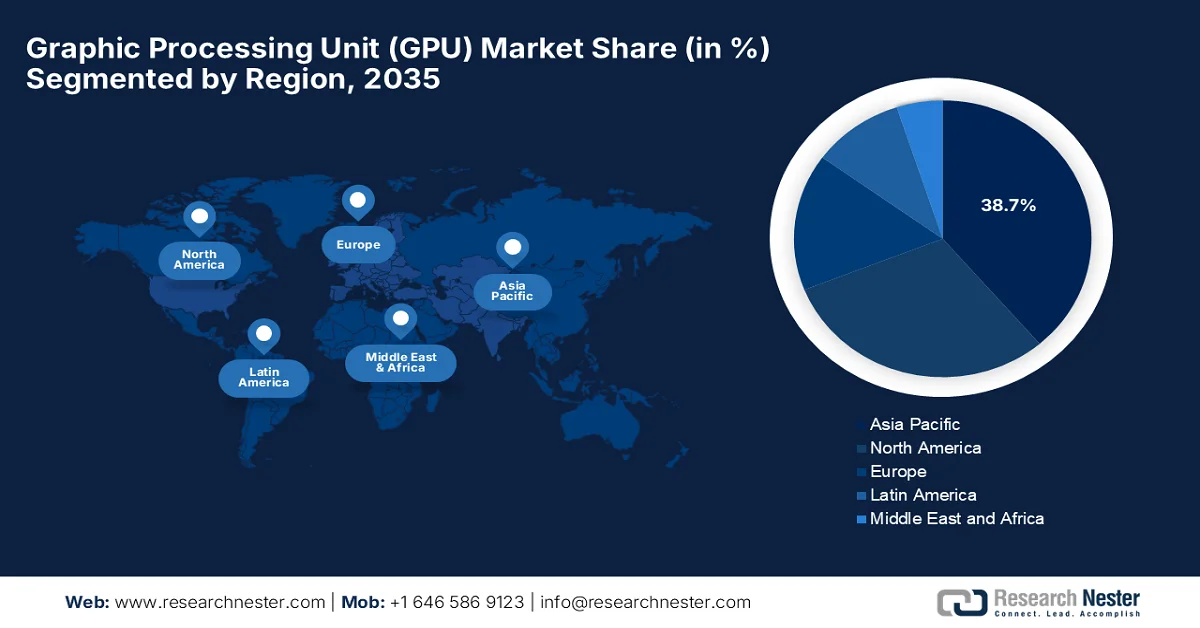

- Se prevé que para 2035, la región de Asia Pacífico alcance una cuota dominante del 38,7 % en el mercado de unidades de procesamiento gráfico (GPU), gracias a un sólido ecosistema de fabricación de productos electrónicos y al despliegue a gran escala de GPU mediante iniciativas de infraestructura de IA público-privadas.

- Se prevé que Norteamérica experimente la expansión más rápida del mercado entre 2026 y 2035, impulsada por el aumento de las inversiones en infraestructura de supercomputación de IA y las colaboraciones entre empresas tecnológicas y agencias federales.

Información sobre el segmento:

- Se prevé que para 2035, el subtipo de teléfono inteligente acapare una cuota de mercado líder del 40,7 % en el mercado de unidades de procesamiento gráfico (GPU), impulsado por la creciente penetración mundial de los teléfonos inteligentes y la creciente demanda de juegos móviles de alto rendimiento.

- Se prevé que las GPU integradas se expandan a un ritmo notable entre 2026 y 2035, impulsadas por su creciente adopción en ordenadores portátiles, de sobremesa y dispositivos móviles debido a su eficiencia energética y su rendimiento rentable para las tareas informáticas más comunes.

Principales tendencias de crecimiento:

- Expansión de la industria del juego

- Implementación en la nube y en centros de datos

Principales desafíos:

- Mayor competencia y saturación del mercado

- Dependencia de unas pocas fundiciones importantes

Principales actores: NVIDIA Corporation (EE. UU.), Advanced Micro Devices, Inc. (EE. UU.), Intel Corporation (EE. UU.), Qualcomm Incorporated (EE. UU.), Apple Inc. (EE. UU.), Google LLC (EE. UU.), Microsoft Corporation (EE. UU.), Amazon Web Services, Inc. (EE. UU.), IBM Corporation (EE. UU.), Arm Ltd. (Reino Unido), Imagination Technologies Group (Reino Unido), Samsung Electronics Co., Ltd. (Corea del Sur), Sony Corporation (Japón), Huawei HiSilicon (China), Palit Microsystems Ltd. (Taiwán), MetaX Integrated Circuits (China), Lisuan Technology Co., Ltd. (China), Moore Threads Technology Co. Ltd (China), Neysa Networks Pvt Ltd (India), CoreWeave, LLC (EE. UU.).

Global Unidad de procesamiento gráfico (GPU) Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 101.800 millones de dólares

- Tamaño del mercado en 2026: 135.200 millones de dólares

- Tamaño de mercado proyectado: 1,31 billones de dólares estadounidenses para 2035.

- Previsiones de crecimiento: 32,9% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (38,7% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Corea del Sur, Taiwán

- Países emergentes: India, Alemania, Reino Unido, Canadá, Singapur

Last updated on : 10 March, 2026

Mercado de unidades de procesamiento gráfico (GPU): factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de la industria de los videojuegos: El sólido crecimiento del sector de los videojuegos impulsa una mayor demanda en el mercado de unidades de procesamiento gráfico (GPU). El auge de los eSports y las experiencias inmersivas requiere hardware GPU potente para lograr altas velocidades de fotogramas y una mejor renderización de gráficos. Según un artículo publicado por la Oficina de Información de Prensa (PIB) en febrero de 2026, el sector de los videojuegos en India se ha consolidado como un importante motor de crecimiento dentro de la economía creativa del país, con ingresos que superaron los 2560 millones de dólares en 2024 y se prevé que continúen creciendo. Además, el informe señala que los videojuegos, junto con la animación, los efectos visuales (VFX) y la realidad extendida (XR), impulsan una producción tecnológicamente intensiva y conectada globalmente, fomentando así la formación de un grupo de talentos altamente cualificados. Por lo tanto, esto indica una enorme oportunidad de crecimiento para el hardware GPU que permita el soporte de plataformas digitales de alto rendimiento.

- Despliegue en la nube y centros de datos: La demanda de instancias en la nube con GPU está creciendo a un ritmo sólido, ya que las empresas y los proveedores de servicios de los principales países ofrecen IA, análisis y computación intensiva en gráficos como servicios escalables. Los centros de datos combinan recursos de CPU y GPU para soportar cargas de trabajo de IA híbridas, lo que genera un entorno empresarial rentable para los pioneros del mercado. En este contexto, el artículo publicado por la Harvard Kennedy School y el Laboratorio Nacional Lawrence Berkeley en febrero de 2026 afirma que la demanda de centros de datos en EE. UU. se está expandiendo rápidamente, impulsada por la IA, el análisis y las cargas de trabajo intensivas en gráficos. Los centros de datos a hiperescala operados por empresas como Amazon, Microsoft, Google y Meta invirtieron en conjunto más de 200 mil millones de dólares en gastos de capital en 2024, lo que refleja una creciente inversión en infraestructura de computación híbrida y en la nube con GPU, lo que indica una perspectiva positiva para el mercado de unidades de procesamiento gráfico (GPU).

Gasto de capital de los principales gigantes tecnológicos en centros de datos para el periodo 2024-2025

Compañía | Inversión de capital 2024 (miles de millones de USD) | Crecimiento interanual 2023-2024 | Gastos de capital proyectados para 2025 (miles de millones de USD) |

Amazonas | 85.8 | +78% | >100 |

Microsoft | 44.5 | +58% | >80 |

52.5 | +63% | >80 | |

Meta | 39.2 | +40% | No especificado |

Fuente: Centro Belfer

- Transformación digital en toda la industria: Diversos sectores están adoptando soluciones basadas en GPU, como los vehículos autónomos, la sanidad y la imagenología, las finanzas y la investigación científica, lo que evidencia una enorme demanda de estos sistemas avanzados. Por ejemplo, en octubre de 2025, el Departamento de Energía de EE. UU. anunció las supercomputadoras Discovery y Lux AI en el Laboratorio Nacional de Oak Ridge, equipadas con GPU y CPU de AMD, con el objetivo común de acelerar la investigación basada en IA en los sectores de energía, manufactura, medicina y ciberseguridad. Además, el clúster Lux AI, que se implementará en 2026, y Discovery, en 2028, permitirán el entrenamiento de IA a gran escala, simulaciones complejas y avances científicos, lo que beneficiará al mercado global de GPU.

Desafíos

- Mayor competencia y saturación del mercado: El mercado de unidades de procesamiento gráfico (GPU) es altamente competitivo y se enfrenta a la presión de nuevos actores y empresas especializadas en aceleradores de IA. En el sector de gráficos para el consumidor, la saturación del mercado ha frenado el crecimiento, mientras que la nube y los centros de datos de IA atraen a nuevos participantes que ofrecen soluciones adecuadas. Por otro lado, las startups y los fabricantes regionales, especialmente en países emergentes, introducen arquitecturas alternativas que desafían los diseños tradicionales. Los competidores también están adoptando estrategias de precios agresivas, lo que hace que la diferenciación sea crucial. Por lo tanto, para mantener los ingresos, las empresas necesitan innovar en rendimiento por vatio, optimización de IA o ecosistemas de software, lo que hace que la inversión sea prohibitiva para las empresas de regiones sensibles al precio.

- Dependencia de unas pocas fundiciones principales: Los fabricantes en el mercado de GPU dependen de un número reducido de fundiciones de semiconductores para la producción de nodos avanzados. Esta dependencia genera vulnerabilidad ante limitaciones de capacidad, tensiones transfronterizas y desastres naturales. Cualquier interrupción puede retrasar los lanzamientos de productos o forzar rediseños costosos. En este contexto, diversificar los socios de fabricación se considera un desafío, influenciado por las altas barreras tecnológicas, los procesos propietarios y la disponibilidad limitada de nodos de vanguardia. Además, los fabricantes más pequeños en este sector corren un mayor riesgo de ser relegados a un segundo plano. Asimismo, coordinar los cronogramas de producción, gestionar la asignación de obleas y garantizar la calidad en múltiples nodos resulta aún más complejo.

Tamaño y pronóstico del mercado de unidades de procesamiento gráfico (GPU):

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

32,9% |

|

Tamaño del mercado del año base (2025) |

101.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

1,31 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de unidades de procesamiento gráfico (GPU):

Análisis del segmento de dispositivos

Se prevé que el subtipo de smartphone registre su dominio, capturando la mayor cuota del mercado de unidades de procesamiento gráfico (GPU) con un 40,7 % para 2035. Este dominio se atribuye en gran medida a la creciente penetración global de los smartphones y a la creciente demanda de los consumidores de juegos móviles de alto rendimiento. Además, los smartphones modernos dependen de estas GPU móviles avanzadas para admitir pantallas de alta resolución y aplicaciones de realidad aumentada. En septiembre de 2025, Qualcomm Technologies, Inc. anunció el Snapdragon 8 Elite Gen 5, un importante avance en GPU para smartphones. La nueva arquitectura de GPU Qualcomm Adreno ofrece un aumento del 23 % en el rendimiento gráfico, lo que permite juegos más inmersivos, una mayor eficiencia energética y experiencias visuales mejoradas con IA directamente en el dispositivo. Por lo tanto, estas continuas innovaciones en GPU móviles están impulsando estándares de rendimiento más altos en los smartphones, consolidando el creciente dominio de este subsegmento dentro del mercado de GPU.

Análisis de segmentos de tipo

Al final del período de pronóstico, las GPU integradas experimentarán un crecimiento considerable en el mercado. Su mayor integración en portátiles, ordenadores de sobremesa y dispositivos móviles, gracias a su eficiencia energética, menor coste y rendimiento suficiente para las tareas más comunes, es el principal factor que impulsa este liderazgo. En enero de 2026, Intel anunció el lanzamiento de la serie Intel Core Ultra 3 en el CES 2026, la primera plataforma de PC con IA basada en Intel 18A, que incorpora gráficos integrados Intel Arc mejorados. Los nuevos procesadores X9 y X7 incluyen hasta 12 núcleos Xe, lo que proporciona un rendimiento en juegos hasta un 77 % superior y una autonomía de hasta 27 horas, reflejando un rendimiento de GPU integrada potente y eficiente en sistemas móviles. Por lo tanto, estas continuas innovaciones son idóneas para impulsar el crecimiento y la presencia del segmento en los próximos años.

Análisis del segmento de aplicaciones

En términos de aplicación, el sector de los videojuegos y el entretenimiento experimentará un crecimiento significativo, acaparando una cuota de mercado considerable durante el período analizado. Este crecimiento se debe principalmente a la mejora de la fidelidad gráfica, la compatibilidad con realidad virtual y aumentada, y el auge de los deportes electrónicos. Las GPU no solo impulsan consolas y PC, sino también plataformas de juegos en la nube y móviles, lo que las posiciona como una importante fuente de ingresos a largo plazo. Además, el auge del trazado de rayos en tiempo real y las tecnologías de escalado mejoradas por IA están elevando el realismo visual, incrementando la necesidad de GPU de alto rendimiento en diversas plataformas. Los servicios de juegos por suscripción y los modelos de distribución también han sido un factor clave, ampliando el acceso al contenido de juegos y, a su vez, impulsando la utilización de las GPU. Asimismo, la integración de juegos multiplataforma fomenta las actualizaciones de hardware para mantener estándares de rendimiento competitivos en consolas, PC y dispositivos móviles, lo que beneficia al mercado general de GPU.

Nuestro análisis exhaustivo del mercado de unidades de procesamiento gráfico (GPU) incluye los siguientes segmentos:

Segmento | Subsegmentos |

Dispositivo |

|

Tipo |

|

Solicitud |

|

Sector vertical de la industria |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de unidades de procesamiento gráfico (GPU): análisis regional

Análisis del mercado de la región Asia-Pacífico

Se espera que el mercado de unidades de procesamiento gráfico (GPU) de Asia Pacífico lidere la dinámica global, alcanzando la mayor cuota, un 38,7%, para 2035. El liderazgo de la región se debe en gran medida a un sólido ecosistema de fabricación de productos electrónicos, especialmente en países como China, Corea del Sur, Taiwán y Japón, que funcionan como centros globales para la producción y el ensamblaje de semiconductores. Las alianzas público-privadas también constituyen un activo importante para esta región, impulsando la utilización constante de GPU avanzadas. En octubre de 2025, el gobierno de Corea del Sur se asoció con NVIDIA y otros grupos industriales líderes para desplegar más de 260 000 GPU en nubes soberanas y centros de IA. Además, el Ministerio de Ciencia y TIC comprometió más de 50 000 GPU para el Centro Nacional de Computación de IA y proveedores de nube nacionales, lo que propicia el crecimiento del mercado de GPU estándar.

Despliegue masivo de GPU de NVIDIA en Corea del Sur: Inversiones del gobierno y la industria en infraestructura de IA para 2025.

Entidad | GPU desplegadas | Enfocar |

Ministerio de Ciencia y Tecnologías de la Información (MSIT) | Más de 50.000 | Centro Nacional de Computación de IA, infraestructura soberana de IA |

Samsung Electronics | Más de 50.000 | Fábrica de IA para semiconductores, gemelos digitales y robótica. |

Grupo SK | Más de 50.000 | Fábrica de IA, nube de IA industrial, gemelo digital y cargas de trabajo de robótica |

Grupo Hyundai Motor | Más de 50.000 | Fábrica de IA para la fabricación, la conducción autónoma y las fábricas inteligentes. |

Nube NAVER | Más de 60.000 | Infraestructura de IA soberana, modelos de IA específicos para cada sector. |

Total (Gobierno + Industria) | Más de 260.000 | Ecosistema nacional de IA en la nube, manufactura, telecomunicaciones y automoción. |

Fuente: NVIDIA

Los programas estatales para fortalecer las capacidades nacionales de semiconductores y la infraestructura de IA son los principales impulsores del mercado de unidades de procesamiento gráfico (GPU) en China . Las inversiones públicas en ciudades inteligentes y sistemas autónomos requieren aceleración por GPU, mientras que los institutos de investigación también las utilizan para modelos de lenguaje a gran escala y computación científica. En julio de 2025, el Instituto Mercator de Estudios de China reveló que China está impulsando activamente la autosuficiencia en IA en hardware, marcos de software y aplicaciones, influenciada principalmente por estrategias gubernamentales e inversiones respaldadas por el Estado. El sector de semiconductores, liderado por Huawei en colaboración con fabricantes de chips nacionales, se centra en la producción de chips de IA. Empresas nacionales como Baidu y Huawei desarrollan marcos de aprendizaje automático contribuyendo a proyectos globales de código abierto para respaldar las GPU nacionales, lo que indica una perspectiva positiva del mercado.

Las iniciativas digitales respaldadas por el gobierno y el sólido crecimiento de su sector de servicios de TI están influyendo positivamente en el excepcional crecimiento del mercado de unidades de procesamiento gráfico (GPU) en la India . Los programas públicos que apoyan la IA en la agricultura y la salud crean nuevas aplicaciones, mientras que las empresas privadas del país se centran en los servicios en la nube y las soluciones fintech. En este contexto, el artículo publicado por la Oficina de Información de Prensa (PIB) en febrero de 2026 señalaba que la Cumbre de Impacto de la IA en la India destacó los esfuerzos del país por democratizar la IA mediante la ampliación del acceso a cerca de 38 000 GPU a 0,78 USD/hora, la conectividad 5G en el 99,9 % de los distritos y plataformas nacionales como AIKosh, que albergan más de 7500 conjuntos de datos y 273 modelos de IA. También subraya que estas iniciativas permiten a las startups, los investigadores y las instituciones públicas implementar la IA en diversos sectores. Por lo tanto, los constantes esfuerzos del gobierno posicionan a la India como la tercera nación más competitiva del mundo en IA, impulsando el crecimiento económico y de mercado en los próximos años.

Análisis del mercado norteamericano

Se prevé que el mercado de unidades de procesamiento gráfico (GPU) de Norteamérica sea el de mayor crecimiento entre 2026 y 2035. El progreso de la región en este campo se debe principalmente a la sólida colaboración entre empresas tecnológicas y agencias federales centradas en la seguridad de la infraestructura informática. Las inversiones públicas en investigación de IA y aplicaciones de defensa generan una mayor demanda de GPU de alto rendimiento. En octubre de 2025, NVIDIA anunció su colaboración con el Departamento de Energía de EE. UU. para construir las supercomputadoras de IA más grandes del país en el Laboratorio Nacional Argonne, que constan de 100 000 y 10 000 GPU NVIDIA Blackwell para los sistemas Solstice y Equinox, respectivamente. Estas supercomputadoras acelerarán los descubrimientos científicos, apoyarán el entrenamiento de modelos de IA e impulsarán la investigación en los sectores de la salud, la ciencia de los materiales y la energía, contribuyendo así al crecimiento general del mercado de GPU en la región.

Las iniciativas respaldadas por el gobierno en la fabricación de semiconductores y las estrategias nacionales de IA son responsables del auge del mercado de unidades de procesamiento gráfico (GPU) en EE. UU. Además de la existencia de programas que apoyan la producción nacional de chips, fomentan la adopción de GPU en diversas industrias. Las empresas privadas integran GPU en la electrónica de consumo, las soluciones empresariales y los ecosistemas de entretenimiento. En noviembre de 2024, la administración Biden-Harris, a través del programa CHIPS for America, asignó a Intel un total de 7800 millones de dólares para expandir la fabricación de semiconductores y el empaquetado avanzado en Arizona, Nuevo México, Ohio y Oregón. Esta inversión federal respalda la producción nacional de chips de vanguardia, incluidos los utilizados en IA y computación de alto rendimiento, fortaleciendo la seguridad de la cadena de suministro. Por lo tanto, estos casos impulsan la adopción de GPU en diversas industrias al permitir que las empresas privadas integren chips avanzados en soluciones tecnológicas, empresariales y de consumo.

El fuerte énfasis en la innovación sanitaria y la tecnología sostenible está impulsando el crecimiento del mercado de unidades de procesamiento gráfico (GPU) en Canadá . Las agencias de salud pública y las instituciones de investigación utilizan imágenes y diagnósticos con GPU, mientras que el apoyo gubernamental a los centros de datos ecológicos también fomenta la integración de GPU en la computación de bajo consumo energético. Según los informes de septiembre de 2025 del gobierno canadiense, el Centro de Computación Beatrix de Canadá, operado por el Consejo Nacional de Investigación, es una infraestructura acelerada por GPU que respalda la investigación en IA en los ámbitos académico, industrial y gubernamental. El centro consta de 36 nodos, cada uno con 4 GPU, y permite cargas de trabajo de aprendizaje automático, análisis de datos y aprendizaje profundo de alto rendimiento. Además, cuenta con el respaldo de una inversión gubernamental de 25 millones de dólares estadounidenses en el marco de la Estrategia Canadiense de Computación Soberana para la IA, y amplía el ecosistema de IA del país, lo que indica una perspectiva positiva para el mercado de GPU.

Análisis del mercado europeo

En Europa, el mercado de unidades de procesamiento gráfico (GPU) está creciendo gracias a marcos regulatorios sólidos y colaboraciones público-privadas. Tanto las entidades públicas como privadas de la región priorizan el desarrollo seguro y ético de la IA, y los institutos de investigación de todo el continente utilizan clústeres de GPU para la modelización climática y la exploración científica, consolidando así la posición de Europa en el panorama global. En enero de 2026, el Consejo de la Unión Europea informó de la modificación del Reglamento de la Empresa Común EuroHPC para facilitar la creación de gigafábricas de IA en la región mediante la provisión de infraestructura informática avanzada. Asimismo, señala que estas instalaciones buscan fortalecer la industria, la competitividad y la innovación regionales a través de colaboraciones público-privadas con los Estados miembros y las partes interesadas del sector. Además, el reglamento establece normas de financiación y contratación, al tiempo que apoya a las empresas emergentes y en expansión, lo que augura un panorama positivo para el crecimiento y la proyección del mercado.

El mercado alemán de unidades de procesamiento gráfico (GPU) experimenta un crecimiento exponencial gracias a factores como su sólida base industrial y su experiencia en ingeniería. Las iniciativas públicas que impulsan la Industria 4.0 fomentan la adopción de GPU en la fabricación y la robótica, mientras que las instituciones de investigación también recurren a la computación GPU para simulaciones avanzadas en ciencia de materiales y energía. En enero de 2025, el Centro Gauss de Supercomputación anunció el lanzamiento del Concurso de Computación de IA Gauss, en colaboración con las agencias de financiación federales y estatales del país, para promover el desarrollo de modelos de IA generativa. Esta iniciativa aprovecha el futuro superordenador de exaescala JUPITER en el Centro de Supercomputación de Jülich, que albergará alrededor de 24 000 GPU de última generación. Asimismo, se destaca que los investigadores tendrán acceso a aproximadamente 15 millones de horas de GPU para entrenar modelos de IA fundamentales con impacto social, fortaleciendo así el ecosistema de IA y la soberanía tecnológica de Alemania.

Las estrategias emergentes de IA y la sólida investigación académica impulsan el crecimiento del mercado de unidades de procesamiento gráfico (GPU) en el Reino Unido . Las inversiones en innovación sanitaria y aplicaciones de defensa impulsan la demanda de GPU, mientras que las universidades y las startups del país contribuyen desarrollando soluciones basadas en GPU para la investigación empresarial. En agosto de 2025, UK Research and Innovation (UKRI) anunció una vía de acceso rápido a las supercomputadoras Isambard-AI y Dawn AIRR, permitiendo a las pequeñas y medianas empresas registradas en el Reino Unido acceder a recursos de GPU para el desarrollo inicial de productos de IA. Se indica que cada proyecto puede utilizar hasta 20 000 horas de GPU en un plazo de tres meses para realizar estudios de viabilidad, investigación industrial o desarrollo experimental. Además, esta iniciativa, respaldada por varios consejos de UKRI, como EPSRC, MRC e Innovate UK, está diseñada para acelerar la innovación y, por lo tanto, apoyar la investigación empresarial mediante la supercomputación basada en GPU.

Principales actores del mercado de unidades de procesamiento gráfico (GPU):

- Corporación NVIDIA (EE. UU.)

- Advanced Micro Devices, Inc. (EE. UU.)

- Intel Corporation (EE. UU.)

- Qualcomm Incorporated (EE. UU.)

- Apple Inc. (EE. UU.)

- Google LLC (EE. UU.)

- Microsoft Corporation (EE. UU.)

- Amazon Web Services, Inc. (EE. UU.)

- IBM Corporation (EE. UU.)

- Arm Ltd. (Reino Unido)

- Grupo de Tecnologías de la Imaginación (Reino Unido)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Sony Corporation (Japón)

- Huawei HiSilicon (China)

- Palit Microsystems Ltd. (Taiwán)

- Circuitos Integrados MetaX (China)

- Lisuan Technology Co., Ltd. (China)

- Moore Threads Technology Co. Ltd (China)

- Neysa Networks Pvt Ltd (India)

- CoreWeave, LLC (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- NVIDIA Corporation es el líder indiscutible en el mercado global de unidades de procesamiento gráfico (GPU), pionera en procesadores masivamente paralelos para videojuegos, inteligencia artificial y centros de datos. La compañía es reconocida por sus arquitecturas GeForce, RTX y Blackwell, y su ecosistema CUDA sigue siendo una ventaja competitiva fundamental, impulsando su adopción en el entrenamiento, la inferencia y la computación de alto rendimiento (HPC) en inteligencia artificial.

- Advanced Micro Devices, Inc. compite fuertemente con las líneas de GPU de alto rendimiento Radeon e Instinct, centrándose en los videojuegos, la visualización profesional y los centros de datos de IA. La compañía se beneficia de las arquitecturas RDNA y CDNA, destacando tanto las soluciones gráficas para consumidores como para empresas.

- Intel Corporation es un actor clave en este sector, aportando una amplia gama de semiconductores al ámbito de las GPU. Históricamente, la organización ha dominado el mercado de gráficos integrados gracias a sus CPU, y ahora está incursionando en los ámbitos de la computación discreta y la IA, aprovechando su capacidad de fabricación y sus alianzas estratégicas para fortalecer su posición en PC y la nube.

- Qualcomm Incorporated es otro actor importante en la tecnología de GPU para dispositivos móviles e integrados gracias a sus gráficos Adreno, integrados en los SoC Snapdragon, que impulsan miles de millones de smartphones y dispositivos XR. Además, la empresa está realizando movimientos estratégicos para diversificarse más allá del sector móvil hacia el hardware de IA de alto rendimiento.

- Imagination Technologies Group es una empresa especializada en la concesión de licencias de propiedad intelectual de GPU, reconocida principalmente por su familia PowerVR, utilizada en aplicaciones móviles, integradas y automotrices. La compañía se centra en núcleos gráficos de bajo consumo energético y diseños optimizados para IA que sus socios integran en sus propios SoC, lo que le otorga una gran influencia en el sector de los dispositivos.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global:

Los actores estadounidenses, como NVIDIA, AMD e Intel, líderes en arquitecturas de alto rendimiento y aceleradores optimizados para IA, están reconfigurando la dinámica competitiva del mercado de unidades de procesamiento gráfico (GPU). Mientras tanto, los principales proveedores de nube y plataformas, como Google, Microsoft y AWS, están incorporando GPU a su amplio portafolio de servicios. Los segmentos de dispositivos móviles y sistemas embebidos se ven influenciados por Qualcomm, Apple y Samsung, que se centran en gráficos de bajo consumo y IA. En marzo de 2025, AMD anunció la adquisición de ZT Systems, proveedor líder de infraestructura de computación de propósito general y para IA, con el objetivo de crear soluciones de IA integrales mediante la combinación de GPU, CPU y silicio de red de AMD con el software de código abierto ROCm y sistemas a escala de rack. Por lo tanto, estas estrategias tácticas de los pioneros en este campo son idóneas para impulsar el crecimiento del mercado.

Panorama corporativo del mercado de unidades de procesamiento gráfico (GPU):

Desarrollos Recientes

- En febrero de 2026, AMD y Meta anunciaron que habían firmado un acuerdo de colaboración plurianual para desplegar hasta 6 gigavatios de GPU AMD Instinct para la infraestructura de IA de Meta, comenzando con una GPU personalizada basada en MI450 que se basa en la arquitectura AMD Helios a escala de rack.

- En enero de 2026, NVIDIA anunció el lanzamiento de la plataforma Rubin, una supercomputadora de IA que combina seis nuevos chips: la GPU Rubin, la CPU Vera, el conmutador NVLink 6, la SuperNIC ConnectX-9, la DPU BlueField-4 y el conmutador Ethernet Spectrum-6, diseñados para reducir el coste de los tokens de inferencia.

- Report ID: 8430

- Published Date: Mar 10, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.