Perspectivas del mercado de tratamientos para la miopía y la presbicia:

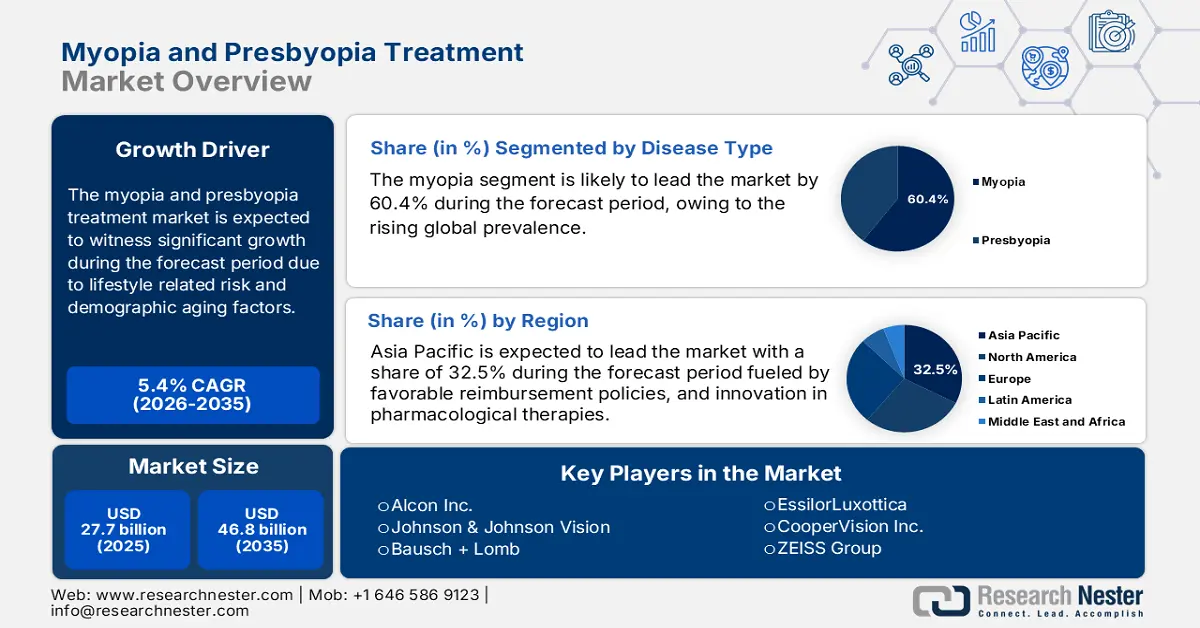

El mercado de tratamientos para la miopía y la presbicia se valoró en 27.700 millones de dólares en 2025 y se prevé que alcance los 46.800 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,4 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los tratamientos para la miopía y la presbicia se estima en 29.200 millones de dólares.

El número de pacientes en el mercado sigue aumentando debido a factores de riesgo relacionados con el estilo de vida y el envejecimiento demográfico. Según datos del Instituto Nacional del Ojo publicados en diciembre de 2024, más de 150,7 millones de estadounidenses padecen errores refractivos como la presbicia y la miopía. Además, los datos también muestran que la presbicia en adultos y niños está aumentando en Asia Oriental. El incremento en el número de pacientes está aumentando la presión sobre la cadena de suministro de tratamientos quirúrgicos y farmacológicos. Estados Unidos, Suiza, China, Alemania e India albergan la mayoría de los centros de fabricación y procesamiento.

La inversión en investigación, desarrollo e implementación es elevada, con un fuerte enfoque en tecnologías de vanguardia. El comercio en este sector se caracteriza por la exportación de dispositivos médicos terminados de alto valor desde países desarrollados y la importación de componentes y principios activos genéricos. Por ejemplo, según el informe de la OEC de 2023, Estados Unidos exporta la mayor cantidad de instrumental y aparatos oftálmicos, por un valor de 1480 millones de dólares. Los precios de producción de los productos oftálmicos han experimentado presiones inflacionistas debido a los mayores gastos en I+D y a la complejidad de la cadena de suministro, factores que se transmiten a lo largo de la cadena de valor y repercuten en el índice de precios al consumidor de productos y tratamientos para el cuidado de la visión.

Mercado de tratamientos para la miopía y la presbicia: factores de crecimiento y desafíos

Factores de crecimiento

Gasto público en corrección de la visión: Medicare, el programa estadounidense que más financia tratamientos para enfermedades oculares, cubre el 41 % de los beneficiarios con reclamaciones por DMAE, cataratas, retinopatía diabética y glaucoma. En total, Medicare destinó 10 200 millones de dólares a enfermedades relacionadas con la visión. Estas enfermedades representan el 4 % del gasto de la Parte B de Medicare y el 1 % del gasto de la Parte D, con un coste medio anual por persona que oscila entre los 360 dólares para cataratas y los 1290 dólares para DMAE, según el informe de los CDC de mayo de 2024.

Gasto personal en atención oftalmológica: Cada ciudadano estadounidense gasta casi 4993 USD anuales en corrección visual, según un informe de la NLM de marzo de 2024. Además, la carga financiera total de los trastornos visuales, según un informe de los CDC de mayo de 2024, asciende a 35 400 millones de dólares. Este gasto cubre tanto los tratamientos quirúrgicos como los farmacológicos para la presbicia y la miopía. A pesar de las dificultades con la cobertura de los seguros, la demanda se sustenta en las necesidades del estilo de vida y la conveniencia, lo que indica una tendencia sostenida hacia la autofinanciación de la atención refractiva.

Rentabilidad de la terapia con vitaminas en el tratamiento de la DMAE: Según un informe de los CDC de mayo de 2024, la terapia con vitaminas, como las vitaminas antioxidantes profilácticas combinadas con zinc, reduce la progresión y la incidencia de la DMAE. Esta terapia ha disminuido la proporción de pacientes con DMAE temprana que desarrollan discapacidad visual, logrando una mejor visión, del 7,0 % al 5,6 %. En comparación con otros tratamientos, la terapia con vitaminas es más eficaz para reducir la pérdida de visión, controlar la DMAE y preservar la visión del paciente.

Informe de la encuesta sobre la prevalencia y las tendencias del desafío de la miopía

Parámetro | Estudio 1 (2022) | Estudio 2 (2023) |

Participantes | 1.285.609 | 1.059.838 elegibles; 1.013.206 incluidos (95,6% de participación) |

Edad (años) | Media: 11,80 ± 3,07 (rango 6-20) | Media: 11,57 ± 3,36 (rango 5-20) |

Género | 658.516 varones (51,2%) | Relación hombre-mujer: 1,11 |

Alta prevalencia de miopía | 2019: 4,48% | Total: 1,12% (primaria) |

Prevalencia total de miopía | - | Nivel de ciudad completa: 75,35% |

Baja prevalencia de miopía | - | Primaria: 48,56% |

Tendencia observada | La prevalencia aumentó con la edad (11-17 años); fue mayor en las ciudades costeras/del sur (2,60-5,83%). Las tasas disminuyeron en todas las etapas escolares entre 2019 y 2021. | La prevalencia aumentó con la edad y el grado escolar. El aumento más rápido se observó entre los 7 y los 9 años. La sensibilidad disminuyó con la edad y el grado escolar. |

Factores predictivos | Edad, agudeza visual a distancia sin corrección, equivalentes esféricos | Edad, grado, SE. |

Rendimiento del modelo | Bosque aleatorio: Precisión 0,948, AUC 0,975 | - |

Fuente: Frontiers, julio de 2022; JMIR, marzo de 2023

Datos históricos sobre la prevalencia de casos de miopía

Año | Población afectada (miles de millones) | Prevalencia % |

2000 | 1.4 | 22,9% |

2010 | 2.0 | 28,3% |

2020 | 2.6 | 33,9% |

2024 | 2.2 | 36% |

Fuente: OMS, agosto de 2023, Instituto Internacional de Miopía 2025

Desafíos

Topes de precios gubernamentales: En 2023, países como Francia y Alemania impusieron topes de precios estrictos a los tratamientos oftalmológicos en el marco de sus sistemas públicos de salud, limitando los reembolsos de terapias farmacológicas como las gotas oftálmicas a base de pilocarpina. Esto redujo drásticamente la rentabilidad comercial de las empresas. Por ejemplo, una empresa reaccionó logrando un acuerdo de precios escalonados con las autoridades sanitarias francesas, lo que le permitió una mayor penetración en el mercado e impulsó sus ventas. Estos controles de costes mediante la regulación siguen obstaculizando el crecimiento de los ingresos en Europa Occidental.

Tamaño y pronóstico del mercado de tratamientos para la miopía y la presbicia:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,4% |

|

Tamaño del mercado del año base (2025) |

27.700 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

46.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tratamientos para la miopía y la presbicia:

Análisis de segmentos por tipo de enfermedad

La miopía es el segmento principal de enfermedades oculares y se prevé que represente el 60,4 % del mercado para 2035. Este segmento se ve impulsado por su creciente prevalencia global, principalmente en la región de Asia-Pacífico. Según un informe de la Universidad Woo de 2021, casi el 30 % de la población mundial es miope. Además, la prevalencia de la miopía se observa principalmente en Corea del Sur, Singapur, Taiwán y el Sudeste Asiático. Este crecimiento exponencial impulsa directamente la demanda de tratamientos correctivos y de control, desde gafas hasta intervenciones quirúrgicas y farmacológicas avanzadas.

Análisis de segmentos por grupo de edad

En el segmento de edad, se proyecta que el grupo de adultos entre 18 y 64 años ostente la mayor proporción para 2035. Este grupo demográfico abarca a la gran mayoría de las personas que buscan activamente soluciones para corregir la miopía y la presbicia. Según el Indian Journal of Ophthalmology, publicado en agosto de 2022, casi el 80 % de la población padece miopía. Estos datos muestran la alta prevalencia de miopía entre las personas de 18 a 64 años, lo que pone de relieve su aparición temprana y la creciente carga que representa esta afección en niños y adolescentes.

Análisis de segmentos de usuarios finales

Los centros quirúrgicos ambulatorios (ASC) ostentan la mayor cuota de mercado entre los usuarios finales, impulsados por su eficiencia, rentabilidad y la alta preferencia de los pacientes por los servicios ambulatorios. Procedimientos como la cirugía de cataratas (con lentes intraoculares premium para la presbicia) y las cirugías refractivas ofrecen servicios de alta tecnología en los ASC para el sector ambulatorio, con el fin de reducir los costos del sistema de salud. Esta tendencia se ve favorecida por las políticas gubernamentales que priorizan los servicios ambulatorios para minimizar la carga asistencial. Los Centros de Servicios de Medicare y Medicaid (CMS) revisan periódicamente las políticas de reembolso para los servicios en los ASC, lo que promueve su uso e impulsa los ingresos del mercado.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de enfermedad |

|

Tipo de tratamiento |

|

Usuario final |

|

Grupo de edad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tratamientos para la miopía y la presbicia: análisis regional

Perspectivas del mercado de Asia Pacífico

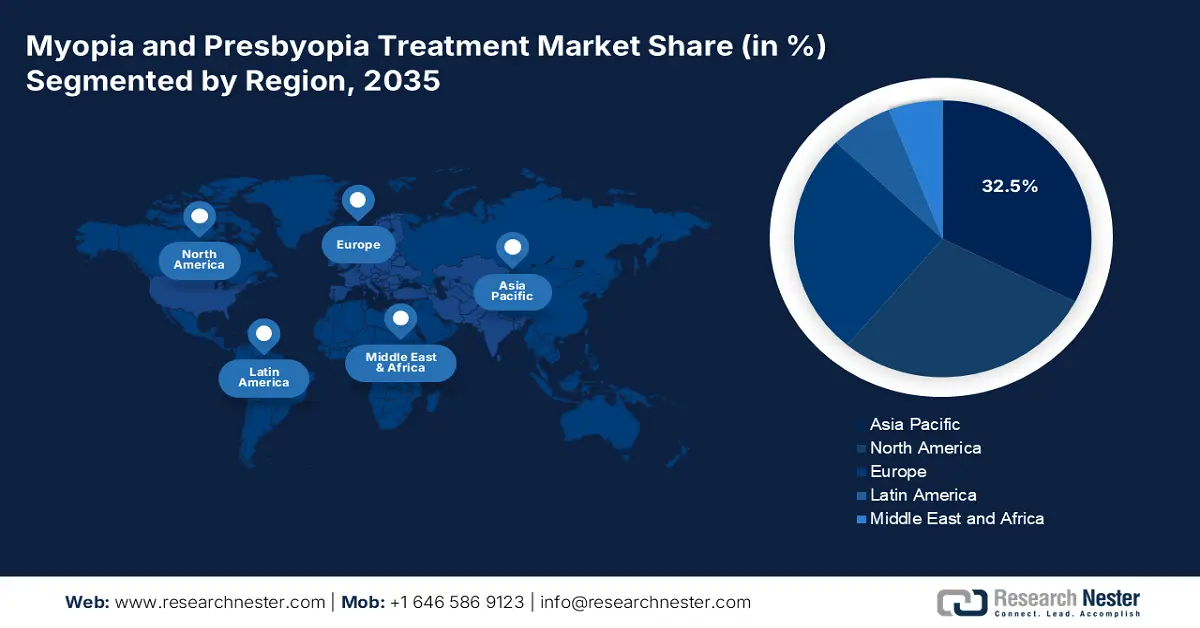

Se prevé que el mercado de tratamientos para la presbicia y la miopía en la región Asia-Pacífico experimente un fuerte crecimiento, manteniendo una cuota de mercado del 32,5 % con una tasa de crecimiento anual compuesta (TCAC) del 8,5 % hasta 2035. La región se ve influenciada por el aumento del número de pacientes, el envejecimiento de la población y el gasto público en el sector sanitario. Según datos del informe de la NLM de agosto de 2025, la miopía es una epidemia internacional que afecta a cerca del 80 % de la población mayor de 20 años en Asia Oriental. Los avances en tratamientos láser, la investigación de fármacos y las plataformas de teleoftalmología están transformando el acceso de los pacientes a los tratamientos y su administración.

China ostenta la mayor cuota de mercado en la región Asia-Pacífico y se estima que representará el 29,2 % de los ingresos para 2035. Según el informe de la NLM de mayo de 2024, se destinaron 1000 millones de yuanes a mejorar el acceso a los servicios de atención oftalmológica en las zonas rurales. China ha logrado avances en la prevención y el tratamiento de la ceguera. Asimismo, en 2023, muchas personas recibieron tratamiento para la miopía y la presbicia debido al aumento del uso de pantallas y al envejecimiento de la población.

Exportaciones de instrumentos y aparatos ópticos en 2023

País | Flujo comercial | Descripción del Producto | Valor de la transacción: 1000 USD |

Japón | Exportar | Instrumentos y aparatos oftálmicos, nes | 370.375,44 |

Singapur | Exportar | Instrumentos y aparatos oftálmicos, nes | 247.936,76 |

Porcelana | Exportar | Instrumentos y aparatos oftálmicos, nes | 153.181,91 |

Australia | Exportar | Instrumentos y aparatos oftálmicos, nes | 49.543,30 |

Fuente: WITS, 2023

Perspectivas del mercado norteamericano

América del Norte es la región de mayor crecimiento en el mercado de tratamientos para la miopía y la presbicia, y se prevé que mantenga una participación significativa para 2035. Este crecimiento se debe a las políticas de reembolso favorables, la innovación en terapias farmacológicas y el alto volumen de procedimientos. Se estima que la prevalencia de la miopía en América del Norte alcanza el 42 % en niños de 10 a 15 años. El mercado estadounidense es el principal generador de ingresos, impulsado principalmente por la expansión de Medicare y Medicaid. La necesidad de tratamiento aumenta debido a la creciente incidencia de enfermedades visuales, relacionadas con el envejecimiento de la población y la exposición a pantallas digitales.

El mercado de tratamientos para la miopía y la presbicia en Estados Unidos se ve impulsado por las reformas sistémicas de Medicaid y Medicare. El Instituto Nacional del Ojo informó en mayo de 2024 que la corrección refractiva mejora la visión de 150 millones de estadounidenses. La inversión en I+D se centra en la mejora de la óptica EDOF/trifocal, los fármacos tópicos para la presbicia y la miopía, y los modelos de atención escalonada que combinan optometría y oftalmología. El mercado estadounidense se erige como un motor de crecimiento global gracias a los beneficios de las terapias emergentes y las políticas regulatorias de la FDA para los tratamientos relacionados con la visión.

Perspectivas del mercado europeo

El mercado europeo de tratamiento de la miopía y la presbicia está en auge y se prevé que alcance una cuota de mercado considerable para 2035, debido al envejecimiento de la población, la mayor exposición a las pantallas y las políticas sanitarias gubernamentales. La creciente incidencia de errores refractivos no corregidos entre la población mayor y joven ha priorizado la terapia de corrección visual. Según un informe de la NLM de junio de 2025, el coste del tratamiento de la miopía con el método tradicional es de 32 492 USD/22 606 USD. Los patrones de fatiga visual digital y el desarrollo de la miopía en niños han impulsado programas de intervención temprana en Alemania, Francia y el Reino Unido.

Alemania domina el mercado europeo del tratamiento de la miopía y la presbicia, y se prevé que mantenga una amplia cuota de mercado para 2035. Según el informe de la OEC de 2023, Alemania exportó instrumental y aparatos oftalmológicos por valor de 1230 millones de dólares ese mismo año. La generosa cobertura que ofrece el sistema de seguro médico público alemán para tratamientos correctivos avanzados fomenta una sólida actividad de mercado tanto por parte de empresas nacionales como internacionales. Este sistema incentiva la adopción de tratamientos innovadores, impulsando así la demanda.

Principales actores del mercado de tratamientos para la miopía y la presbicia:

- Alcon Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Visión de Johnson & Johnson

- Bausch + Lomb

- EssilorLuxottica

- CooperVision Inc.

- Grupo ZEISS

- Corporación Hoya

- Carl Zeiss Meditec

- SIFI SpA

- Menicon Co., Ltd.

- Tecnologías de visión

- Industria óptica Shamir

- SynergEyes Inc.

- Tecnología biológica Haohai

- Aurolab

- Lentes Hanita

- Interojo Inc.

- Lentes intraoculares Rayner

- Asociados de Appasamy

- PRODUCTOS MÉDICOS NOVA

Asia y Estados Unidos son mercados altamente competitivos en el tratamiento de la miopía y la presbicia. Empresas líderes como Johnson & Johnson Vision, Alcon y CooperVision impulsan los segmentos de dispositivos oftálmicos de alta gama y lentes. Las fusiones y adquisiciones, como la compra de TearScience por parte de Johnson & Johnson, la expansión regional y el lanzamiento de productos innovadores como MiSight y gotas a base de pilocarpina, son algunas de las iniciativas estratégicas. Las alianzas con organizaciones del sector sanitario y la inclusión en programas nacionales de reembolso constituyen una importante fuente de crecimiento del mercado.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

Desarrollos Recientes

- En septiembre de 2024, Entod Pharma anunció el lanzamiento de las gotas oftálmicas PresVu, aprobadas por la DCGI, para el tratamiento de la presbicia. Estas gotas están especialmente diseñadas para reducir la dependencia de las gafas de lectura en personas con presbicia.

- En abril de 2024, CooperVision y la Asociación Americana de Optometría lanzaron The Myopia Collective, una iniciativa que une a la optometría para promover un tratamiento integral de la miopía en niños que vaya más allá de la simple corrección.

- Report ID: 2475

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.