Perspectivas del mercado de tratamientos para hemorragias gastrointestinales:

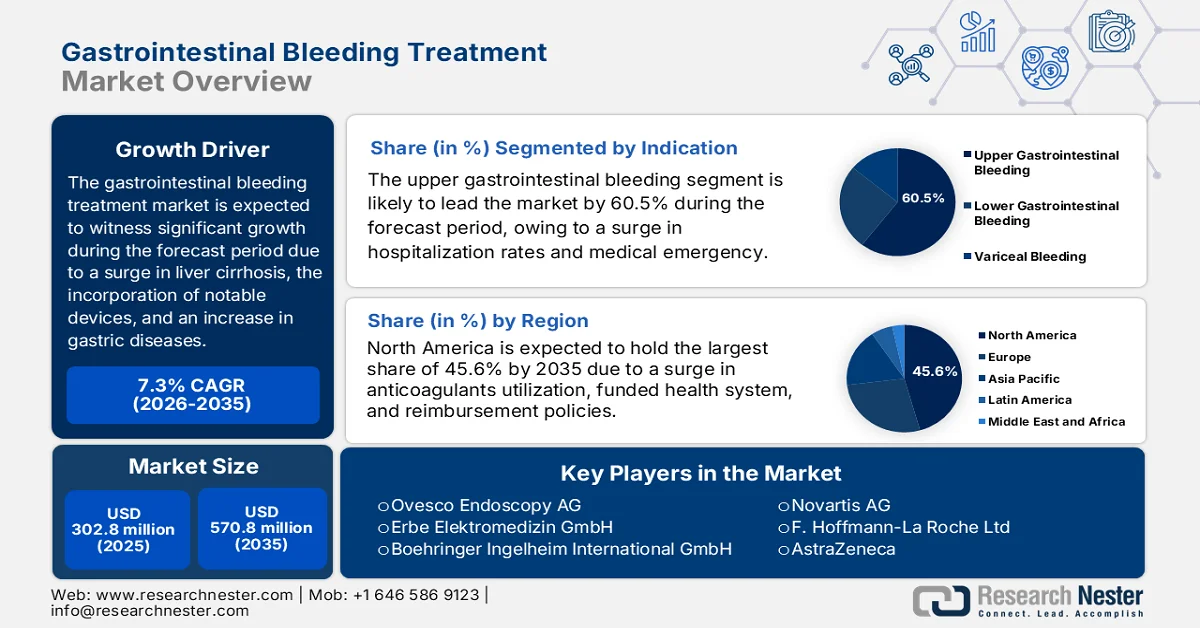

El mercado de tratamientos para hemorragias gastrointestinales alcanzó un valor de 302,8 millones de dólares en 2025 y se prevé que llegue a los 570,8 millones de dólares a finales de 2035, registrando una tasa de crecimiento anual compuesta (CAGR) del 7,3 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de tratamientos para hemorragias gastrointestinales se estima en 324,9 millones de dólares.

El mercado mundial del tratamiento de hemorragias gastrointestinales se ve constantemente influenciado por diversos factores fundamentales, como el aumento de la incidencia de cirrosis hepática, la utilización generalizada de anticoagulantes orales directos, el incremento de las instalaciones sanitarias y la rápida adopción de nuevos dispositivos. Según las estadísticas oficiales publicadas por la NLM en julio de 2025, la incidencia mundial de cirrosis hepática alcanzó los 58,4 millones, lo que representa un aumento significativo con respecto a los 36,9 millones anteriores. Esta incidencia se ve impulsada principalmente por la enfermedad del hígado graso no alcohólico (EHGNA), que también aumentó de 24,8 millones a 48,3 millones. Además, se ha observado un incremento en las muertes relacionadas con la cirrosis hepática, de 10,2 millones a 14 millones, lo que representa el 2% del total de fallecimientos. Asimismo, la incidencia de esta enfermedad es extremadamente alta en Estados Unidos, lo que genera una gran demanda en el mercado del tratamiento de hemorragias gastrointestinales.

Análisis de la incidencia de cirrosis hepática en EE. UU., 2024

Componentes | Predominio |

Adultos mayores de 18 años | 4,5 millones |

Porcentaje de diagnósticos | 1,8% |

Número de muertes | 52.274 |

Muertes por cada 100.000 habitantes | 15.4 |

Clasificación de la causa de muerte | 9 |

Fuente: CDC (Centros para el Control y la Prevención de Enfermedades) del gobierno

Además, la detección de hemorragias asistida por inteligencia artificial (IA), la teleendoscopia y la supervisión remota para el manejo de hemorragias, junto con un cambio hacia el alta el mismo día después de la hemostasia endoscópica, son algunas de las tendencias que impulsan el mercado del tratamiento de hemorragias gastrointestinales en todo el mundo. Como se indica en un artículo publicado por la NLM en mayo de 2025, basado en tumores epiteliales esofágicos, solo el 0,4 % de los pacientes se someten fácilmente a una endoscopia, que además se caracteriza por la tríada de crecimiento exofítico basado en verrugas, cruce de vasos superficiales y proyecciones. Además, el tumor del estroma gastrointestinal (GIST) se considera uno de los tumores mesenquimales más comunes, con casos que van del 1 % al 3 %, lo que impulsa el aumento de la demanda de tratamiento endoscópico. Además, según el artículo de la NLM de agosto de 2023, esta utilización ha dado lugar a que el precio para el pagador sea de 30 USD en términos de diferencia de desembolso personal, y de 18.000 millones de USD anuales para gastos en medicamentos recetados y médicos, en particular para la dispepsia, impulsando así la expansión del mercado.

Clave Tratamiento de la hemorragia gastrointestinal Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

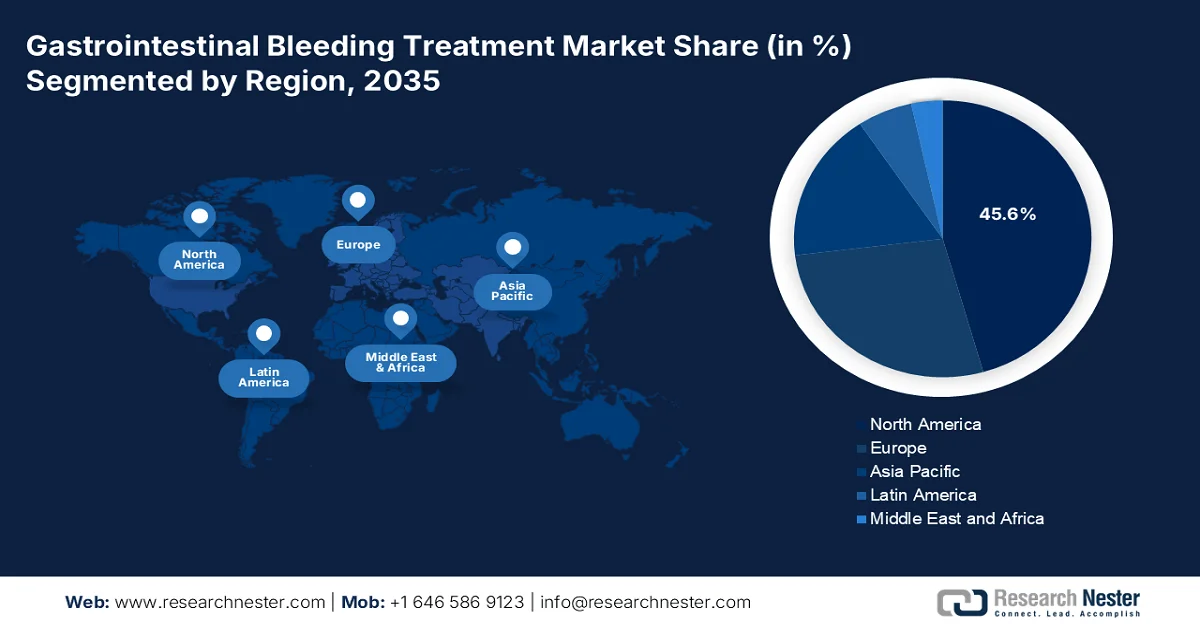

- Se prevé que para 2035, Norteamérica domine el mercado del tratamiento de hemorragias gastrointestinales con una cuota del 45,6%, impulsada por el envejecimiento de la población y el aumento del uso de anticoagulantes.

- Entre 2026 y 2035, la región de Asia-Pacífico está preparada para registrar el crecimiento más rápido, impulsado por la rápida expansión de la infraestructura sanitaria y el aumento de la concienciación sobre las enfermedades.

Información sobre el segmento:

- Para 2035, se prevé que la hemorragia digestiva alta (HDA) represente el 60,5% del mercado de tratamiento de hemorragias gastrointestinales, impulsada por su alta incidencia y los riesgos de hospitalización asociados.

- Durante el período de previsión 2026-2035, se espera que los hospitales mantengan la segunda mayor cuota de mercado, reforzada por su capacidad para gestionar casos complejos de hemorragia gastrointestinal con atención multidisciplinaria avanzada.

Principales tendencias de crecimiento:

- Aumento de la prevalencia de hemorragias diverticulares

- Expansión de las campañas de concienciación sobre la salud dirigidas directamente al consumidor.

Principales desafíos:

- Compresión de los reembolsos y presiones sobre los precios basados en el valor.

- Diagnóstico tardío y tratamiento insuficiente en entornos ambulatorios

Principales actores: Boston Scientific Corporation (EE. UU.), Olympus Corporation (Japón), Cook Medical (EE. UU.), CONMED Corporation (EE. UU.), Medtronic (EE. UU.), Abbott (EE. UU.), Cardinal Health (EE. UU.), STERIS PLC (EE. UU.), US Medical Innovations, LLC (EE. UU.), Ovesco Endoscopy AG (Alemania), Erbe Elektromedizin GmbH (Alemania), Boehringer Ingelheim International GmbH (Alemania), Octapharma AG (Suiza), Novartis AG (Suiza), F. Hoffmann-La Roche Ltd (Suiza), AstraZeneca (Reino Unido), Takeda Pharmaceutical Company Limited (Japón), CSL (Australia), NEXT BIOMEDICAL (Corea del Sur), Sun Pharmaceutical Industries Ltd. (India), Astellas Pharma Inc. (Japón), Eisai Co., Ltd. (Japón), Aurobindo Pharma Limited (India), Hyloris Pharmaceuticals SA (Bélgica).

Global Tratamiento de la hemorragia gastrointestinal Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 302,8 millones de dólares

- Tamaño del mercado en 2026: 324,9 millones de dólares

- Tamaño de mercado proyectado: 570,8 millones de dólares para 2035.

- Previsiones de crecimiento: 7,3% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (45,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Indonesia, México

Last updated on : 23 April, 2026

Mercado de tratamientos para hemorragias gastrointestinales: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la prevalencia de hemorragias diverticulares: La enfermedad diverticular se ha convertido en uno de los principales impulsores del mercado de tratamientos para la hemorragia gastrointestinal. Esta enfermedad debilita estructuralmente las capas de la pared del colon, en combinación con las fuerzas de empuje derivadas del aumento de la presión intraluminal. Según las estadísticas oficiales publicadas por el NCBI en abril de 2023, la prevalencia de la enfermedad afecta significativamente entre el 5 % y el 45 % de las personas en Occidente. Además, se ha observado un aumento de la prevalencia con la edad, alcanzando el 20 % de los pacientes a los 40 años y el 60 % a los 60 años. Asimismo, se estima que el 95 % de la población mundial de pacientes en Occidente con diverticulosis padece enfermedad diverticular en el colon sigmoide, lo que impulsa la demanda del mercado.

- Expansión de las campañas de concienciación sobre la salud dirigidas directamente al consumidor: Este es uno de los principales impulsores del crecimiento del mercado de tratamiento de hemorragias gastrointestinales en lo que respecta a la concienciación sobre la salud mediante la identificación de los síntomas de sangrado. Como se indica en un artículo publicado por los CDC del Gobierno en octubre de 2024, la campaña de salud "Active People, Healthy Nation" (Personas Activas, Nación Saludable) se centra en lograr que 15 millones de adultos pasen de ser inactivos a participar en actividad física moderada de forma regular. Al mismo tiempo, la campaña también garantiza que 10 millones de adultos realicen alguna actividad física para cumplir con la recomendación mínima de actividad física aeróbica, mientras que 2 millones de jóvenes tienden a cumplir con dicha recomendación. Por lo tanto, el énfasis en el aumento de la actividad física desempeña un papel fundamental en el incremento de la demanda del mercado de tratamiento de hemorragias gastrointestinales a nivel mundial.

- Aumento de la radiología intervencionista: El auge del mercado del tratamiento de hemorragias gastrointestinales se ve significativamente impulsado por el papel cada vez más extendido de la radiología intervencionista como alternativa viable ante una hemostasia endoscópica deficiente. Según un artículo publicado por la Sociedad Radiológica de Norteamérica (RSNA) en agosto de 2024, la Administración Nacional de Seguridad Nuclear (NNSA) del Departamento de Energía de EE. UU. otorgó a la organización una generosa subvención de 2 millones de dólares durante más de 5 años para apoyar el acceso global a la radiología. Esta subvención se centra en proporcionar y optimizar la atención al paciente en países con recursos bajos y medios. Además, la NNSA también otorgó 1 millón de dólares a la organización durante más de 3 años para desarrollar conexiones en todo Estados Unidos y abordar los servicios de tratamiento radiológico, lo que está impulsando la visibilidad en el mercado.

Desafíos

- Compresión de los reembolsos y presiones de precios basadas en el valor: Los pagadores de atención médica a nivel mundial están transitando rápidamente de los modelos de pago por servicio a los modelos de reembolso basados en el valor, lo que crea un entorno difícil para los fabricantes del mercado de tratamientos para hemorragias gastrointestinales. Los productos hemostáticos, en particular los clips endoscópicos de un solo uso, las agujas de inyección y los catéteres de administración de polvo, son objeto de un escrutinio cada vez mayor por parte de los comités de compras hospitalarias, que exigen reducciones demostrables en las tasas de resangrado, la duración de la estancia hospitalaria o los traslados a la unidad de cuidados intensivos. Además, los pagadores en mercados maduros están agrupando los pagos de procedimientos endoscópicos, lo que significa que agregar un dispositivo hemostático de precio elevado reduce directamente los márgenes de los hospitales a menos que el dispositivo prevenga claramente reingresos costosos.

- Diagnóstico tardío y tratamiento insuficiente en entornos ambulatorios: Un obstáculo importante, aunque a menudo ignorado, no radica en la disponibilidad de dispositivos, sino en la propia experiencia del paciente. Debido a esto, la hemorragia gastrointestinal suele ser intermitente u oculta, lo que conlleva retrasos en la presentación, diagnósticos erróneos o tratamientos en entornos ambulatorios deficientes. Además, los pacientes con melena o hematoquecia pueden consultar inicialmente a médicos de atención primaria en lugar de gastroenterólogos, lo que resulta en la prescripción de inhibidores de la bomba de protones sin una evaluación endoscópica oportuna. Este retraso permite que las lesiones empeoren o vuelvan a sangrar, lo que en última instancia requiere intervenciones más complejas y costosas. Asimismo, los centros quirúrgicos ambulatorios y las pequeñas clínicas comunitarias a menudo carecen de inventario de dispositivos hemostáticos o de capacidad para realizar endoscopias fuera del horario habitual, lo que obliga a derivar a los pacientes a hospitales más grandes, lo que a su vez repercute negativamente en el mercado del tratamiento de la hemorragia gastrointestinal.

Tamaño y pronóstico del mercado de tratamientos para hemorragias gastrointestinales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,3% |

|

Tamaño del mercado del año base (2025) |

302,8 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

570,8 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tratamientos para hemorragias gastrointestinales:

Análisis del segmento de indicaciones

Se prevé que el subsegmento de hemorragia gastrointestinal superior (HGUS), que forma parte del segmento de indicaciones, capture la mayor cuota del mercado de tratamiento de hemorragias gastrointestinales, con un 60,5%, para finales de 2035. El auge de este subsegmento se atribuye principalmente a su papel crucial como emergencia médica grave, que frecuentemente conlleva mayores tasas de hospitalización y un riesgo de mortalidad significativo. Según las estadísticas oficiales publicadas por los NIH en agosto de 2024, esta hemorragia suele producirse en 80 10 150 de cada 100 000 personas al año, con una tasa de mortalidad aproximada de entre el 2% y el 10%. Además, este tipo de hemorragia suele ser crónica o aguda, manifiesta u oculta, y rápida o lenta, dependiendo en gran medida de la cronicidad de la pérdida de sangre, la velocidad de sangrado y la etiología subyacente, lo que impulsa la expansión del subsegmento en diferentes regiones.

Análisis del segmento de usuarios finales

Durante el período de pronóstico, se proyecta que el subsegmento de hospitales, que forma parte del segmento de usuarios finales, represente la segunda mayor cuota del mercado de tratamiento de hemorragias gastrointestinales. El crecimiento de este subsegmento se debe principalmente a su capacidad única para abordar todo el espectro de gravedad de las hemorragias gastrointestinales, desde hemorragias varicosas hemodinámicamente inestables que requieren monitorización en la unidad de cuidados intensivos hasta hemorragias gastrointestinales bajas de origen desconocido que exigen apoyo de endoscopia avanzada o radiología intervencionista. Esta importancia radica en la naturaleza multidisciplinaria de la atención hospitalaria, donde gastroenterólogos, radiólogos intervencionistas, cirujanos de cuidados intensivos y especialistas en medicina transfusional se coordinan en tiempo real. A diferencia de los centros quirúrgicos ambulatorios o las clínicas externas, los hospitales mantienen acceso las 24 horas del día, los 7 días de la semana, a salas de endoscopia de emergencia, cobertura de especialistas de guardia, bancos de sangre y quirófanos, lo que amplía la exposición de este subsegmento.

Análisis del segmento de la vía de administración

Según la vía de administración, se espera que el segmento intravenoso obtenga la tercera mayor cuota de mercado en el tratamiento de hemorragias gastrointestinales al final del plazo estipulado. El desarrollo de este segmento se ve impulsado por su importancia en la atención clínica, donde se utiliza cada vez más para rehidratar líquidos, como vía alternativa para la nutrición y para administrar medicamentos o hemoderivados cuando el tracto gastrointestinal no funciona adecuadamente. Según un artículo publicado por la NLM en julio de 2023, esta vía de administración es muy común y se estima que 25 millones de personas reciben fluidoterapia intravenosa en todo el mundo. Además, un estudio clínico realizado en la Universidad de Sree Chitra en Trivandrum demostró que el flujo se ajustó en el 43,3 % de los casos y en el 50 % de las situaciones, lo que impulsó el crecimiento del segmento.

Nuestro análisis exhaustivo del mercado de tratamientos para hemorragias gastrointestinales incluye los siguientes segmentos:

Segmento | Subsegmentos |

Indicación |

|

Usuario final |

|

Ruta de administración |

|

Tipo de tratamiento |

|

Tipo de producto |

|

Clase de fármaco |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tratamientos para hemorragias gastrointestinales: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el tratamiento de hemorragias gastrointestinales, con un 45,6%, para finales de 2035. El crecimiento del mercado en la región se debe principalmente al envejecimiento de la población, la amplia utilización de anticoagulantes, las instalaciones endoscópicas innovadoras, los marcos de reembolso adecuados y la existencia de un sistema de salud financiado. Según las estadísticas oficiales publicadas por la NLM en noviembre de 2022, se realizó un estudio clínico en 436.864 pacientes en EE. UU. afectados por fibrilación auricular no valvular (FA) con una mayor incidencia de accidentes cerebrovasculares. En este estudio, se observó un aumento en las tasas de anticoagulación del 56,3% al 64,7%, debido al mayor uso de anticoagulantes orales directos del 4,7% al 47,9%, mientras que se observó una disminución en el uso de warfarina del 52,4% al 17,7%, lo que impulsó la demanda del mercado en toda la región.

El mercado de tratamiento de hemorragias gastrointestinales en Estados Unidos está experimentando un crecimiento significativo, impulsado por la implementación de la endoscopia basada en IA, la expansión de la atención ambulatoria, las políticas de cobertura federal, el aumento de beneficiarios de Medicare y el fortalecimiento de las prioridades de salud pública. Según un artículo publicado por la NLM en septiembre de 2025, en 2023, más del 1,3% de los centros ambulatorios (el 37%) y aproximadamente el 66% de los médicos ambulatorios estaban afiliados a 637 sistemas de salud y 593 empresas. Además, los sistemas de salud del país contaban con casi un hospital de cuidados intensivos y más de 50 médicos. Estos sistemas incluyen sistemas integrados, sistemas basados en iglesias y cadenas hospitalarias con fines de inversión, lo que contribuye al crecimiento del mercado de tratamiento de hemorragias gastrointestinales en todo el país.

Análisis de las tendencias de la atención ambulatoria en EE. UU., 2020-2023

Tipo de propiedad | 2020 | 2021 | 2022 | 2023 | Cambio (2020-2023) | |

Número total | % | |||||

En general | 272.554 | 280.325 | 283.138 | 279.446 | - | - |

Independiente/Otro | ||||||

Número total | 182.295 | 184.345 | 182.458 | 176.263 | 6.032 | 3.8 |

Compartir % | 66.9 | 65.8 | 64.4 | 63.1 | - | - |

Sistemas de salud | ||||||

Número total | 65.262 | 67.460 | 69.612 | 70.432 | 5.170 | 1,3% |

Compartir % | 23.9 | 24.1 | 24.6 | 25.2 | - | - |

Propietarios corporativos | ||||||

Número total | 24.997 | 28.520 | 31.068 | 32.751 | 7.754 | 2,5% |

Compartir % | 9.2 | 10.2 | 11.0 | 11.7 | - | - |

Fuente: NLM

La variabilidad provincial, la adquisición centralizada, el fuerte énfasis en la accesibilidad equitativa, el aumento de las tasas de hospitalización, la adopción de redes de teleendoscopia tipo hub-and-spoke, la asignación adecuada de recursos, el monitoreo en tiempo real y la financiación del gobierno federal son algunos de los factores que impulsan el mercado del tratamiento de hemorragias gastrointestinales en Canadá . Según las estimaciones gubernamentales publicadas por la ITA en noviembre de 2023, la industria de dispositivos médicos en el país estaba valorada en 6.800 millones de dólares estadounidenses en 2022, y se proyecta que crecerá un 5,4% anual hasta finales de 2028. Además, el gasto total en atención médica en el país ascendió a aproximadamente 242.300 millones de dólares estadounidenses, o 6.270,7 dólares estadounidenses por persona. Asimismo, el mayor enfoque en la atención médica y el gasto médico per cápita en las provincias también está impulsando el mercado en el país.

Análisis del gasto per cápita en salud y atención médica en Canadá, 2022

Territorio/Provincia | Gasto por persona (público y privado) | Cambio respecto a 2021 |

Alberta | 8.545 dólares estadounidenses | 3,5% |

Columbia Británica | USD 8.790 | 2,4% |

Manitoba | USD 8.417 | 1,0% |

Nuevo Brunswick | USD 8.010 | 0,9% |

Terranova y Labrador | USD 9.894 | 1,5% |

Territorios del Noroeste | USD 21.946 | 2,3% |

Nunavut | 21.978 dólares estadounidenses | 8,3% |

Nueva Escocia | USD 9.563 | 5,0% |

Ontario | USD 8.213 | 0,3% |

Isla del Príncipe Eduardo | USD 8.531 | 2,3% |

Quebec | USD 8.701 | 1,8% |

Saskatchewan | USD 8.954 | Sin cambios |

Yukón | 15.884 dólares estadounidenses | 1,2% |

Canadá | USD 8.563 | 0,3% |

Fuente: ITA

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, dentro del mercado de tratamiento de hemorragias gastrointestinales, se consolide como la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la rápida expansión de la infraestructura sanitaria, el auge del turismo médico, la mayor concienciación sobre las enfermedades gastrointestinales en países densamente poblados, los seguros de salud gubernamentales y los sistemas de detección tecnológica. Según las estadísticas oficiales publicadas por la NLM en febrero de 2023, se ha invertido una pequeña proporción, estimada entre el 4 % y el 7 % del PIB total, en el sector sanitario en la mayoría de los países. Además, según un artículo de la OCDE de noviembre de 2024, se han destinado recursos y gastos en sanidad a 27 naciones de la región, lo que repercute positivamente en el desarrollo del mercado de tratamiento de hemorragias gastrointestinales.

El mercado de tratamiento de hemorragias gastrointestinales en China está experimentando un auge debido a la rápida modernización del sistema sanitario y médico, la mayor duración de la adopción de dispositivos, el aumento de los diagnósticos, el incremento de la población anciana y la mejora de la infraestructura hospitalaria. Según un artículo publicado por la Oficina de Información del Consejo de Estado en noviembre de 2023, más de 7100 centros sanitarios cumplen con los estándares nacionales recomendados y se han desarrollado más de 3800 hospitales comunitarios en todo el país. Gracias a ello, se ha contratado a más de 5000 estudiantes de medicina para trabajar en zonas rurales. Además, el país se ha centrado en los servicios básicos de salud pública, lo que ha impulsado el subsidio gubernamental per cápita a 12,1 USD en 2023, fomentando así el desarrollo del mercado.

Los aspectos de una cobertura de salud y servicios médicos generosos, una asignación de fondos adecuada para los planes de salud estatales y centrales, la mayor prevalencia de enfermedades hepáticas relacionadas con el alcohol y hepatitis viral, y la introducción de un programa nacional de capacitación para endoscopistas rurales son algunas de las tendencias que impulsan el mercado del tratamiento de hemorragias gastrointestinales en la India . Según un artículo publicado por la Global Journal of Medical Students Organization en 2024, el 90% de las enfermedades hepáticas en el país están relacionadas con estilos de vida poco saludables, y el 50% del total de pacientes son diagnosticados con este trastorno, lo que conlleva una hospitalización de emergencia. Además, en términos de hepatitis viral, se demostró que la hepatitis A oscila entre el 2,1% y el 52,5%, mientras que la hepatitis B representa entre el 0,8% y el 21,4% de la población total. Por otro lado, se indicó que la hepatitis C oscila entre el 0,5% y el 53,7%, lo que impulsa el desarrollo del mercado en el país.

Análisis del mercado europeo

Se prevé que el mercado europeo de tratamiento de hemorragias gastrointestinales experimente un crecimiento y una expansión adecuados al final del plazo estipulado. El crecimiento del mercado en la región se ve impulsado por el envejecimiento de la población, los sistemas sanitarios universales consolidados, el acceso a la endoscopia de urgencia, la sólida armonización regulatoria, el gasto sanitario y la generación de evidencia del mundo real a nivel transfronterizo. Según las estadísticas oficiales publicadas por Eurostat en octubre de 2024, el gasto sanitario en la región ascendió a 2.000 millones de dólares en 2023, lo que equivale al 10 % del producto interior bruto (PIB). Además, Alemania representa el 11,7 %, seguida de Francia con el 11,5 %, y Suecia y Austria con el 11,2 %, países que concentran el mayor gasto sanitario y que están impulsando positivamente el crecimiento del mercado de tratamiento de hemorragias gastrointestinales.

El mercado de tratamiento de hemorragias gastrointestinales en Alemania está ganando mayor visibilidad gracias a la existencia de un sistema de seguro médico obligatorio, la descentralización del sistema hospitalario, la implementación de cláusulas avanzadas que permiten el reembolso de gastos adicionales, la presencia de múltiples fabricantes de dispositivos médicos y la exportación de tecnologías médicas. Según un artículo publicado por ITA en agosto de 2025, la industria de dispositivos médicos en el país es una de las más grandes a nivel mundial, con ingresos anuales que ascienden a aproximadamente 44 mil millones de dólares, lo que representa el 26,5% de la economía regional. Además, con 172 mil millones de dólares generados a través de ventas internacionales, el sector sanitario contribuyó con el 8,1% de las exportaciones totales del país en 2023. Ese mismo año, las importaciones relacionadas con la salud alcanzaron los 188,5 mil millones de dólares, lo que impulsó la visibilidad del mercado en el país.

Análisis de la industria alemana de dispositivos médicos, 2022-2025

Componentes | 2022 | 2023 | 2024 | 2025 |

Exportaciones totales | 27.100 millones de dólares | 30.000 millones de dólares | 31.000 millones de dólares | 36.400 millones de dólares |

Importaciones totales | 24.000 millones de dólares | 25.300 millones de dólares | 26.000 millones de dólares | 27.500 millones de dólares |

Importaciones de Estados Unidos | 5.200 millones de dólares | 5.600 millones de dólares | 6.000 millones de dólares | 6.400 millones de dólares |

Tipos de cambio | 1.05 | 1.08 | 1.08 | 1.07 |

Fuente: ITA

La existencia de un centro de datos centralizado, sistemas de farmacovigilancia proactivos, un mayor aprovechamiento de los recursos sanitarios, decisiones de reembolso adecuadas, generosas inversiones en el sector médico y redes de referencia para centros de enfermedades digestivas crónicas son responsables del fortalecimiento del mercado de tratamiento de hemorragias gastrointestinales en Francia . Según un artículo publicado por la NLM en octubre de 2022, la gastroenteritis aguda se considera una enfermedad común en el país, con aproximadamente 21 millones de casos anuales. Además, en cuanto a fuentes de datos sanitarios, el sistema de vigilancia sindrómica (SurSaUD) recopila datos periódicos, como información demográfica y administrativa, de más de 700 servicios de urgencias, que representan el 92,3 % de las visitas a urgencias a nivel nacional, lo que indica una perspectiva optimista para el crecimiento del mercado de tratamiento de hemorragias gastrointestinales.

Principales actores del mercado de tratamientos para hemorragias gastrointestinales:

- Boston Scientific Corporation (EE. UU.)

- Corporación Olympus (Japón)

- Cook Medical (EE. UU.)

- Corporación CONMED (EE. UU.)

- Medtronic (EE. UU.)

- Abbott (EE. UU.)

- Cardinal Health (EE. UU.)

- STERIS PLC (EE. UU.)

- US Medical Innovations, LLC (EE. UU.)

- Ovesco Endoscopy AG (Alemania)

- Erbe Elektromedizin GmbH (Alemania)

- Boehringer Ingelheim International GmbH (Alemania)

- Octapharma AG (Suiza)

- Novartis AG (Suiza)

- F. Hoffmann-La Roche Ltd (Suiza)

- AstraZeneca (Reino Unido)

- Compañía Farmacéutica Takeda Limitada (Japón)

- CSL (Australia)

- NEXT BIOMEDICAL (Corea del Sur)

- Sun Pharmaceutical Industries Ltd. (India)

- Astellas Pharma Inc. (Japón)

- Eisai Co., Ltd. (Japón)

- Aurobindo Pharma Limited (India)

- Hyloris Pharmaceuticals SA (Bélgica)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Boston Scientific Corporation se ha consolidado como líder en el tratamiento de hemorragias gastrointestinales gracias a su amplia gama de dispositivos hemostáticos endoscópicos, que incluye clips de resolución y aerosoles hemostáticos. La compañía innova continuamente sus sistemas de clips, tanto intraendoscopios como supraendoscopios, para abordar todo el espectro de lesiones hemorrágicas que se presentan durante las endoscopias de rutina.

- Olympus Corporation aprovecha su liderazgo en sistemas de imagen endoscópica para ofrecer soluciones integradas para el diagnóstico y tratamiento de hemorragias gastrointestinales en una sola sesión. Los dispositivos hemostáticos de la compañía, que incluyen una gama de clips metálicos y agujas de inyección, están diseñados para funcionar a la perfección con sus plataformas de endoscopia patentadas, lo que mejora la eficiencia del procedimiento.

- Cook Medical se ha especializado en la intervención de hemorragias gastrointestinales con sus reconocidos accesorios para la hemostasia, que incluyen agujas de inyección y ligadores multibanda para hemorragias por várices. La empresa prioriza productos duraderos y fiables que se adaptan tanto a situaciones de hemorragia comunes como complejas que se presentan en las unidades de endoscopia hospitalarias.

- CONMED Corporation se dirige al mercado de hemorragias gastrointestinales principalmente a través de sus instrumentos quirúrgicos endoscópicos, que incluyen pinzas hemostáticas y sistemas de colocación de clips. La empresa se centra en el diseño ergonómico y la ingeniería de precisión para reducir la fatiga del operador durante los procedimientos prolongados de hemostasia endoscópica.

- Medtronic ha fortalecido su cartera de productos para el tratamiento de hemorragias gastrointestinales mediante alianzas estratégicas de distribución, en particular al introducir tecnologías avanzadas de polvos hemostáticos en amplias redes comerciales. La compañía integra estas soluciones hemostáticas en su línea de productos gastrointestinales, posicionándolas junto a su oferta consolidada de endoscopia y cirugía para un manejo integral de las hemorragias.

Aquí hay una lista de los principales actores que operan en el mercado global del tratamiento de hemorragias gastrointestinales:

El mercado del tratamiento de hemorragias gastrointestinales está altamente consolidado, con gigantes estadounidenses de dispositivos médicos y líderes farmacéuticos europeos en posiciones dominantes. Los principales actores están impulsando agresivamente el desarrollo de nuevos productos y la expansión geográfica para fortalecer su posición. Por ejemplo, la empresa surcoreana NEXT BIOMEDICAL ha obtenido la aprobación de la FDA para su dispositivo Nexpowder para el tratamiento de hemorragias gastrointestinales bajas, distribuyéndolo en 29 países europeos y 45 estados de EE. UU. a través de Medtronic. Además, en enero de 2025, Astellas Pharma Inc. anunció que la Administración Nacional de Productos Médicos de China (NMPA) aprobó VYLOY™ en combinación con quimioterapia que contiene fluoropirimidina y platino. Este tratamiento es adecuado para ayudar a pacientes con hemorragia gástrica, impulsando así la industria del tratamiento de hemorragias gastrointestinales a nivel mundial.

Panorama corporativo del mercado:

Desarrollos Recientes

- En junio de 2025, Eisai Co., Ltd. presentó Pariet® S, un medicamento de base farmacéutica cada vez más eficaz para aliviar la acidez estomacal y el dolor de estómago causados por el reflujo ácido gástrico, que está disponible en farmacias de todo Japón.

- En marzo de 2025, Aurobindo Pharma Limited obtuvo con éxito la aprobación definitiva de la FDA de EE. UU. para su solicitud abreviada de nuevo fármaco para el pantoprazol sódico, apto para suspensión oral de liberación retardada, significativamente asociado con la enfermedad por reflujo gastroesofágico (ERGE).

- En febrero de 2025, Hyloris Pharmaceuticals SA firmó un importante acuerdo de licencia y creó una formulación lista para usar para la administración intravenosa de pantoprazol, una molécula que se utiliza para aliviar afecciones gástricas irritantes.

- Report ID: 8528

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.