Perspectivas del mercado de diagnóstico y tratamiento del glioma:

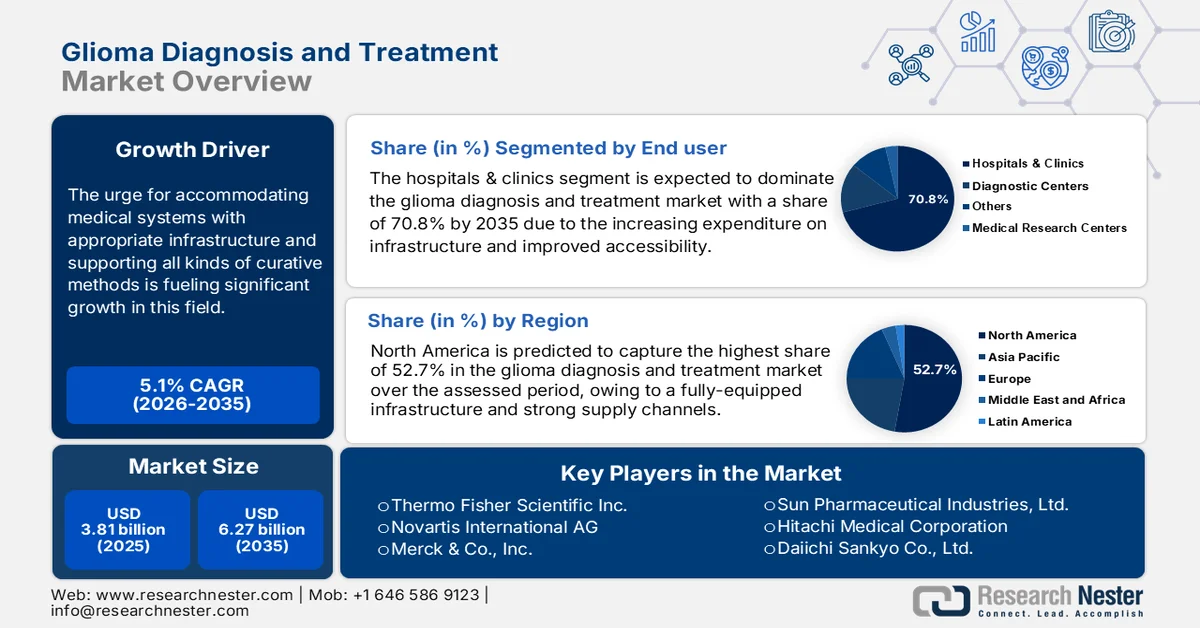

El tamaño del mercado de diagnóstico y tratamiento de gliomas se valoró en 3.810 millones de dólares en 2025 y se prevé que supere los 6.270 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 5,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria del diagnóstico y tratamiento de gliomas se estima en 3.980 millones de dólares.

Según la revista Journal of Brain and Spine de 2023, los glioblastomas, una forma agresiva de glioma de alto grado, son uno de los tipos más comunes de tumores malignos del sistema nervioso central (SNC). Este estudio registró una tasa de prevalencia mundial de 3,19 por 100.000 habitantes. Otro estudio de la NLM de enero de 2023 reveló que la prevalencia mundial de gliomas era del 42,8%. Por consiguiente, la necesidad de dotar a los sistemas médicos de la infraestructura adecuada y de apoyar todo tipo de métodos curativos está impulsando un crecimiento significativo en este campo. Por lo tanto, el aumento gradual de la incidencia de estos tumores malignos cerebrales mortales preocupa tanto a las organizaciones sanitarias públicas como privadas, lo que las impulsa a invertir en el mercado del diagnóstico y tratamiento de gliomas.

Sin embargo, en los últimos años se ha observado un mayor costo inicial para las formas avanzadas de esta afección, como los glioblastomas (GBM). Según estimaciones de un artículo de Neuro-Oncology and Neurosurgical Oncology, publicado en marzo de 2024, el gasto en nuevos casos de GBM fue de USD 95.377,0 por paciente. A esto le siguió un costo mensual de USD 18.053,0, con una supervivencia de 5,9 meses, lo que la convierte en una de las afecciones más costosas. Por lo tanto, el mercado de diagnóstico y tratamiento de gliomas está mejorando meticulosamente su línea de productos para ofrecer mejores precios a los pagadores, reduciendo la disparidad económica y aumentando la adopción.

En este sentido, la publicación de 2021 de JCO Global Oncology presentó una opción relativamente asequible para India, temozolamida + radioterapia, que presenta una reducción de costos y un aumento del 90,0 % y del 80,0 % respectivamente. Esto promueve un nuevo tipo de cartera de productos con soluciones híbridas y accesibles, diversificando este sector y creando mayores oportunidades de inversión. Además, anima a los pioneros globales a realizar una amplia I+D para encontrar las soluciones más adecuadas, aumentando así la disponibilidad en el mercado del diagnóstico y tratamiento del glioma.

Costo de la gestión de GBM en Europa, América del Norte y China (excepto EE. UU.) (2024)

Tipo de terapia | Costo medio por paciente (USD) |

Resección quirúrgica | 10.042,0 |

Radioterapia | 6.777,0 |

Terapia combinada (cirugía, radiación y quimioterapia) | 62.602,0 |

Fuente: Estudio de la NLM

Clave Diagnóstico y tratamiento del glioma Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

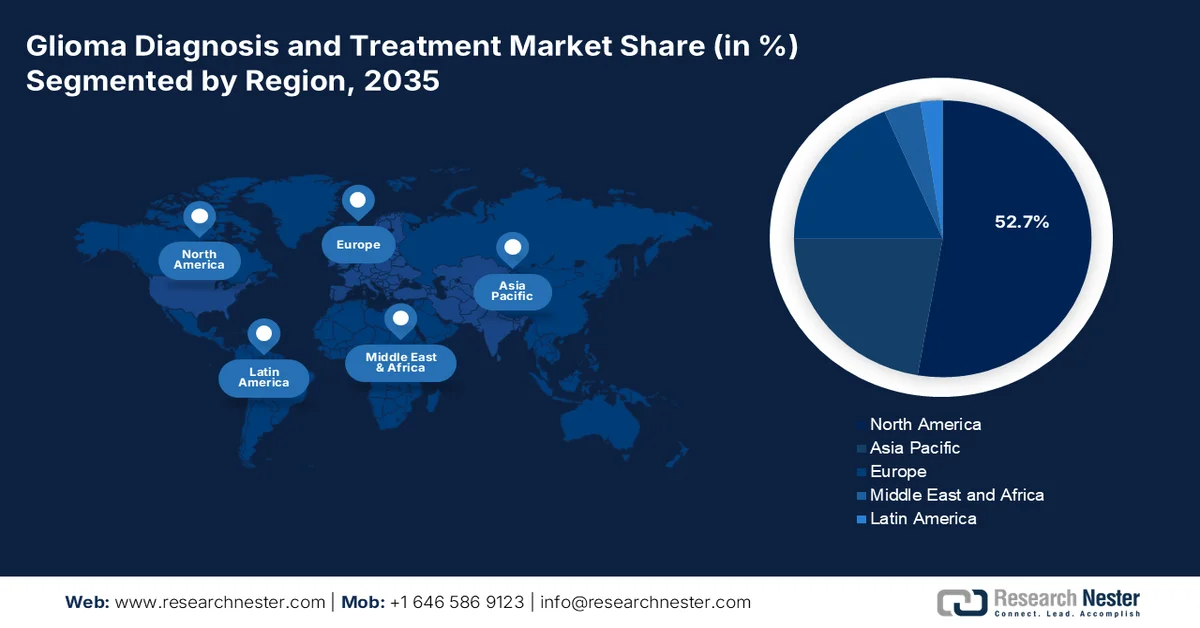

- Se proyecta que América del Norte dominará el mercado de diagnóstico y tratamiento de gliomas con más del 52,7 % de participación en los ingresos para 2035, impulsada por una infraestructura de atención médica bien establecida y redes de distribución sólidas respaldadas por avances regulatorios.

- Se prevé que Asia Pacífico sea testigo de un crecimiento notable hasta 2035, impulsado por los rápidos avances en la medicina de precisión y el aumento de las inversiones para abordar las crecientes tasas de mortalidad por glioma.

Información sobre segmentos :

- Se prevé que el segmento de hospitales y clínicas represente más del 70,8 % del mercado de diagnóstico y tratamiento de gliomas para 2035, debido a la expansión de la infraestructura de atención médica, la mejora de la accesibilidad y el sólido apoyo financiero institucional.

- Se espera que el segmento de tumores primarios tenga la mayor participación durante todo el período de pronóstico, impulsado por tasas de prevalencia más altas y la progresión agresiva asociada con astrocitomas, ependimomas y oligodendrogliomas.

Tendencias clave de crecimiento:

- Creciente enfoque e inversiones en tumores cerebrales

- Innovaciones en métodos de detección y curación

Principales desafíos:

- Variabilidad en tipos y necesidades del mercado

- Vacilación a lo largo de tasas de recurrencia más altas

Actores clave: Agilent Technologies Inc., Waters Corporation, Shimadzu Corporation, PerkinElmer Inc., Bruker Corporation, ACD/Labs, SepSolve Analytical.

Global Diagnóstico y tratamiento del glioma Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.810 millones

- Tamaño del mercado en 2026: USD 3.980 millones

- Tamaño proyectado del mercado: USD 6.27 mil millones para 2035

- Previsiones de crecimiento: 5,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 52,7 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, Reino Unido, Francia

- Países emergentes: China, India, Japón, Corea del Sur, Alemania

Last updated on : 25 February, 2026

Mercado de diagnóstico y tratamiento del glioma: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Creciente enfoque e inversión en tumores cerebrales: La estrecha relación con los carcinomas cerebrales obliga a los organismos gubernamentales de todo el mundo a priorizar el amplio mercado del diagnóstico y tratamiento de gliomas. Los esfuerzos de diversas asociaciones públicas están asegurando una creciente afluencia de capital, impulsando el progreso en este campo. Por ejemplo, en marzo de 2022, la Ley Ómnibus de Gastos asignó un mayor financiamiento a agencias estadounidenses dedicadas a los tumores cerebrales. Esto permitió subvenciones de USD 1.000 millones, USD 45.000 millones y USD 7.000 millones para la Agencia de Proyectos de Investigación Avanzada para la Salud (ARPA-H), los Institutos Nacionales de Salud (NIH) y el Instituto Nacional del Cáncer (NCI). Estas iniciativas también están animando a las empresas privadas a invertir sus recursos.

- Innovaciones en métodos de detección y curativos: La creciente concienciación sobre los beneficios de la detección e intervención tempranas y avanzadas está impulsando la demanda en el mercado del diagnóstico y tratamiento del glioma. Los avances y descubrimientos en curso impulsan un crecimiento exponencial en este sector, con mejores resultados y respuesta de los pacientes. Según un informe de la OMS, publicado en octubre de 2023, los subtipos de glioma abarcaron el mayor número de desarrollos farmacológicos (156), en lo que respecta a los tumores cerebrales infantiles, donde el 40,0 % se encontraba en ensayos de fase II. Este tipo de enfermedad representó el 35,0 % del total de 187 nuevas terapias, incluyendo 70 fármacos de consumo oral y 24 de ellos aptos para niños.

Desafíos

Variabilidad en tipos y necesidades del mercado: Esta afección presenta un amplio espectro de complejidades y características mutacionales, que podrían no responder a las soluciones disponibles en el mercado de diagnóstico y tratamiento del glioma. Además, muchos de ellos son asintomáticos y heterogéneos, lo que dificulta su detección e intervención temprana y reduce la eficacia de los tratamientos existentes. Para mitigar estos problemas, se requiere una investigación más intensiva, introduciendo terapias y estrategias personalizadas y en desarrollo.

- Duda con tasas de recurrencia más altas: La barrera hematoencefálica a menudo impide la administración oral, lo que obliga a los profesionales a aplicar otras terapias agresivas. Especialmente en pacientes pediátricos, la aplicación de estos métodos tiene graves consecuencias para la salud. Además, la incidencia de tumores resistentes dificulta su resistencia y respuesta a una sesión prolongada. Esto puede, a su vez, disuadir a los padres o familiares de adoptar estas terapias, lo que limita su exposición en el mercado del diagnóstico y tratamiento del glioma.

Tamaño y pronóstico del mercado de diagnóstico y tratamiento de gliomas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,1% |

|

Tamaño del mercado del año base (2025) |

3.810 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

6.270 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de diagnóstico y tratamiento de gliomas:

Análisis del segmento de usuarios finales

En el mercado del diagnóstico y tratamiento del glioma, se prevé que el segmento de hospitales y clínicas domine la participación en los ingresos, con más del 70,8 % para 2035. El aumento del gasto en infraestructura, sumado a la mejora de la accesibilidad, especialmente en los países desarrollados, impulsa el progreso en este segmento. En este sentido, la Asociación Americana de Hospitales informó en agosto de 2022 que la contribución financiera anual de los hospitales a los beneficios comunitarios asciende a 110 000 millones de dólares. Numerosos estudios clínicos muestran mejores resultados gracias a los ingresos tempranos en estas instituciones para el tratamiento, lo que las convierte en un destino fiable para los residentes. Además, la fácil disponibilidad de productos básicos y las subvenciones gubernamentales las incentivan a invertir en este ámbito, inspirando a las empresas a incorporar esta red como canal de distribución principal.

Análisis de segmentos de tipo

En cuanto al tipo, se prevé que el segmento de tumores primarios ocupe la mayor cuota de mercado en el diagnóstico y tratamiento de gliomas durante el período previsto. La mayor prevalencia de este subtipo constituye el principal factor de crecimiento en este segmento. La mayor parte de la clase primaria abarca astrocitomas, ependimomas y oligodendrogliomas, con prevalencias globales del 20,3 %, 3,2 % y 3,9 % hasta 2023, según la NLM. Otro informe de la misma fuente concluyó que la supervivencia media del GBM (una forma de astrocitomas) es de 9 meses. Esto demuestra el crecimiento de este segmento, con su frecuente aparición y altas tasas de mortalidad. Además, la agresividad y la rápida progresión de estos trastornos los convierten en la máxima prioridad de los sistemas médicos.

Nuestro análisis en profundidad del mercado global de diagnóstico y tratamiento de gliomas incluye los siguientes segmentos:

Usuario final |

|

Tipo |

|

Diagnóstico |

|

Tratamiento |

|

Calificación |

|

Ubicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de diagnóstico y tratamiento de gliomas

Perspectivas del mercado de América del Norte

Se prevé que Norteamérica, en el mercado de diagnóstico y tratamiento de gliomas, domine más del 52,7 % de los ingresos para 2035. La industria sanitaria de la región cuenta con una infraestructura completa y sólidos canales de suministro. Esto aumenta la accesibilidad y la disponibilidad de este sector, asegurando un flujo de negocios estable. Además, atrae a gigantes farmacéuticos extranjeros a participar en este panorama. Por ejemplo, en abril de 2024, Telix Pharmaceuticals obtuvo la designación de vía rápida para su producto de diagnóstico por imágenes de gliomas en investigación, TLX101-CDx, de la FDA estadounidense. La compañía optó por PharmaLogic Holdings Corp, líder en comercialización y producción en Norteamérica, para distribuir este producto en toda la región. Por lo tanto, la presencia de apoyo local también está influyendo en el progreso de este mercado.

Además del favorable marco regulatorio, el mercado estadounidense de diagnóstico y tratamiento del glioma se ve respaldado por el aumento del gasto sanitario y las organizaciones dedicadas a la investigación. Durante la última década, el país ha desarrollado una eficiente reserva de herramientas esenciales y una red de excelencia académica para llevar a cabo ensayos clínicos fructíferos y a gran escala, impulsando así los descubrimientos. Por ejemplo, en junio de 2023, la Universidad de California en Los Ángeles (UCLA) participó en una cohorte internacional que estudió la eficacia de vorasidenib. La evaluación contribuyó a que esta terapia dirigida obtuviera reconocimiento mundial por frenar el progreso del glioma con menos efectos adversos y déficits neurológicos. Esto no solo facilita el proceso de autorización, sino que también ayuda a las compañías farmacéuticas a mejorar sus líneas de productos, haciéndolos más aceptables.

Canadá está experimentando un aumento repentino en la incidencia de GMB en niños, lo que impulsa al país a intensificar el enfoque en el mercado del diagnóstico y tratamiento del glioma. El impacto de esta enfermedad en las generaciones más jóvenes y su asociación con el cáncer cerebral preocupa a las autoridades sanitarias nacionales, lo que fomenta una entrada estable de capital en este sector. Por ejemplo, en mayo de 2023, un equipo de científicos recibió un fondo de 50 000 USD para implementar medidas de tratamiento e identificación personalizadas y menos tóxicas para adultos pediátricos con glioma y un mayor riesgo de cáncer cerebral. El grupo de investigadores consideró que esta iniciativa podría facilitar una guía novedosa, estratificada por edad y rentable para las pruebas moleculares. Estos fondos sirven como colchón financiero para futuros proyectos en este campo.

Perspectivas del mercado de Asia-Pacífico

Se proyecta que Asia Pacífico registrará un crecimiento notable en el mercado de diagnóstico y tratamiento de gliomas durante el período de pronóstico. La excelencia y el rápido avance de la medicina de precisión han impulsado positivamente este sector. En este sentido, las estimaciones de Research Nester revelaron que la industria de oncología de precisión de APAC está lista para registrar la mayor participación, con un 43,0 %, en la generación de ingresos globales para finales de 2035. De igual manera, la región también presenta la posibilidad de alcanzar una notable participación del 30,5 % en el negocio de la medicina de precisión durante el mismo período. Además, el aumento de las tasas de mortalidad en los países de ingresos bajos y medios, dentro de su territorio, debido al GBM, está obligando a las autoridades a implementar infraestructura adecuada, impulsando la demanda en este campo.

India se centra en mejorar la asequibilidad y la disponibilidad en el mercado del diagnóstico y tratamiento del glioma. Este panorama farmacéutico emergente está sentando una base sólida para los descubrimientos clínicos en este sector mediante innovaciones académicas y afiliaciones gubernamentales. Por ejemplo, en diciembre de 2024, el Ministro de Estado de la Unión para la Salud y el Bienestar Familiar de la India anunció el inicio de proyectos de investigación sobre la terapia con células CAR-T bajo la supervisión del Consejo de Asistencia para la Investigación de la Industria Biotecnológica (BIRAC). Estos proyectos tienen como objetivo producir productos celulares asequibles, como inmunoterapias, para combatir cánceres como el glioblastoma.

China también se ve afectada por la constante incidencia del GBM, lo que impulsa al gobierno a acumular recursos del mercado de diagnóstico y tratamiento del glioma. Según un estudio de la NLM, publicado en septiembre de 2022, la supervivencia general de esta afección se estimó en 10,6 meses y la edad media de aparición en 57 + 14 años. A pesar de la menor prevalencia, el país pretende proteger a la población de mayor edad mejorando las tasas de supervivencia con suministros suficientes en todo el sistema médico. Por ejemplo, en mayo de 2020, la Administración Nacional de Productos Médicos (NMPA) de China autorizó al equipo de Zai Lab y Novocure a comercializar Optune + temozolomida para el tratamiento de casos de GBM recurrentes y nuevos.

Actores del mercado de diagnóstico y tratamiento de gliomas:

- Thermo Fisher Scientific Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Emcure Pharmaceuticals Ltd.

- Compañía Sigma-Aldrich

- Pfizer Inc.

- Taj Pharmaceuticals Limited

- Novartis International AG

- Industrias farmacéuticas Teva Ltd.

- GE Healthcare

- Siemens Healthineers

- Philips Salud

- Merck & Co., Inc.

- Hoffmann-Le Roche AG

- Arbor Pharmaceuticals, LLC

- Industrias farmacéuticas Sun, Ltd.

- Amneal Pharmaceuticals. LLC

- AstraZeneca

- Carestream Health

- Fundación Medicina, Inc.

Dado que el mercado de diagnóstico y tratamiento del glioma cuenta con una gama de productos limitada, las empresas clave están desarrollando nuevas metodologías, como la terapia celular, para ampliar su cartera. Muchas también trabajan en el desarrollo de terapias combinadas para mejorar la eficacia y la seguridad del panel farmacológico existente. Por ejemplo, en marzo de 2023, Novartis obtuvo la autorización de la FDA para utilizar el efecto de Tafinlar (dabrafenib) y Mekinist (trametinib) en el tratamiento de niños de 1 año o más con glioma de bajo grado con la mutación BRAF V600E. La solución híbrida se considera una opción adecuada para satisfacer la necesidad de terapia sistémica en estos casos. Estos pioneros farmacológicos son:

Desarrollos Recientes

- En enero de 2025, Foundation Medicine obtuvo la aprobación de la FDA para el uso de FoundationOneCDx como solución diagnóstica complementaria de OJEMDA (desarrollado por Day One Biopharmaceuticals). Puede mejorar los resultados en el tratamiento de pacientes pediátricos, en recaída o refractarios con glioma de bajo grado con el inhibidor de RAF tipo II.

- En octubre de 2024, Thermo Fisher Scientific obtuvo la autorización de la FDA para el uso de la prueba de diagnóstico complementario (CDx), Ion Torrent Oncomine Dx Target Test, antes de aplicar la terapia dirigida. Este método está diseñado para identificar o detectar la elegibilidad de adultos y niños mayores de 12 años con glioma con mutación IDH de grado 2 para el tratamiento con VORANIGO.

- Report ID: 7379

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.