Perspectivas del mercado para el tratamiento de la leucemia linfoblástica aguda:

El tamaño del mercado de tratamiento de la leucemia linfoblástica aguda se valoró en 5.270 millones de dólares estadounidenses en 2025 y se prevé que supere los 10.170 millones de dólares estadounidenses para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 6,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del tratamiento de la leucemia linfoblástica aguda se estima en 5.590 millones de dólares estadounidenses.

Se prevé que el creciente número de casos de esta forma de leucemia, que afecta tanto a niños como a adultos, resulte en un crecimiento significativo en el tratamiento de la leucemia linfoblástica aguda. Además, la evidencia clínica que demuestra su curabilidad con terapias adecuadas está impulsando la demanda en este sector. En este sentido, un estudio publicado por ScienceDirect en diciembre de 2024 reveló que este trastorno sanguíneo representó alrededor del 25,0 % de los diagnósticos netos de cáncer en niños menores de 15 años. Esto la convierte en la neoplasia maligna infantil más frecuente a nivel mundial, con una tasa de supervivencia global a 5 años del 90,0 % mediante la aplicación de métodos curativos estratificados por riesgo.

La creciente concienciación sobre la detección e intervención tempranas también está impulsando inversiones en el mercado. A medida que diversas autoridades públicas y privadas toman la iniciativa de educar a la población sobre las opciones disponibles, la aceptación y la adopción se están ampliando. Además, los organismos gubernamentales de diferentes regiones están invirtiendo fuertemente en el desarrollo de infraestructura y clínico para mejorar el acceso a instalaciones médicas avanzadas, impulsando el progreso en este sector. Por ejemplo, en febrero de 2025, la Fundación de Investigación del Cáncer Damon Runyon y el Hospital de Investigación Infantil St. Jude invirtieron conjuntamente 1,8 millones de dólares estadounidenses para apoyar un proyecto de investigación innovador relacionado con los cánceres pediátricos, incluida la leucemia.

Clave Tratamiento de la leucemia linfoblástica aguda Resumen de Perspectivas del Mercado:

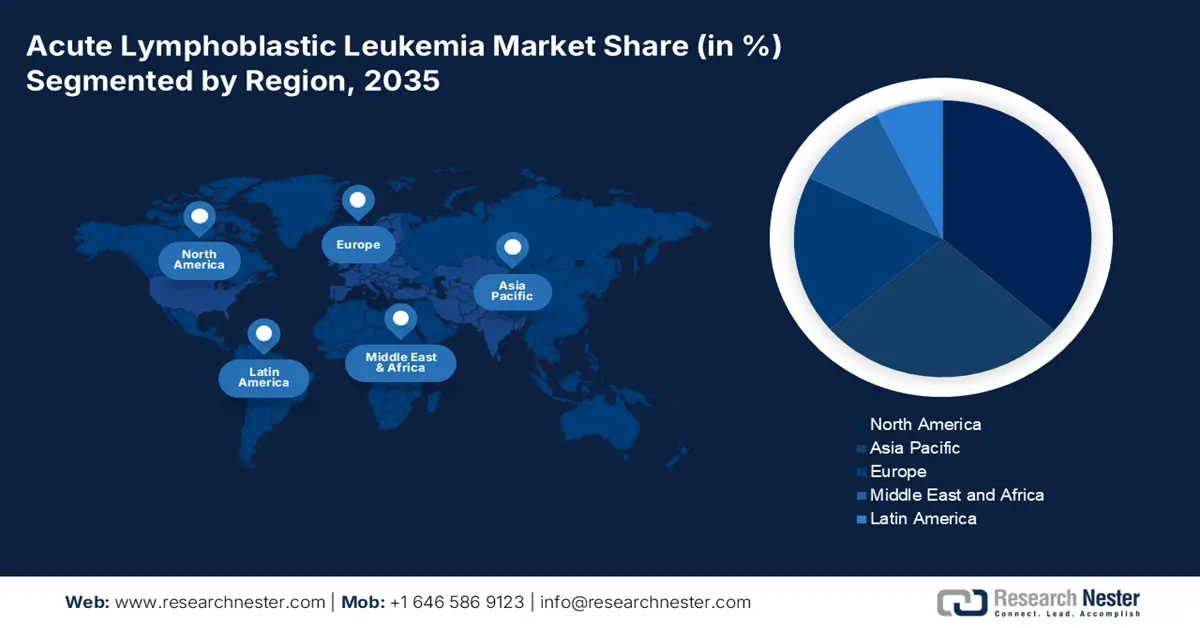

Aspectos regionales destacados:

- Se prevé que el mercado norteamericano de tratamiento de la leucemia linfoblástica aguda alcance el 38,8 % para 2035, impulsado por tratamientos avanzados, la presencia farmacéutica y regulaciones favorables.

- El mercado de Asia Pacífico alcanzará el 21 % entre 2026 y 2035, impulsado por el aumento de la inversión en atención médica y el envejecimiento de la población.

Perspectivas del segmento:

- Se proyecta que el segmento de quimioterapia en el mercado de tratamiento de la leucemia linfoblástica aguda alcance una participación del 22,20 % para 2035, impulsado por las altas tasas de prescripción y la amplia disponibilidad.

- Se prevé que el segmento de LLA de células B en el mercado de tratamiento de la leucemia linfoblástica aguda ocupe la mayor participación para 2035, debido a la alta prevalencia de LLA de células B en pacientes adultos con leucemia.

Tendencias Clave de Crecimiento:

- Aumento de la investigación en medicina y biomarcadores

- Expansión global de la industria de terapias dirigidas

Principales desafíos:

- Carga económica de los costosos tratamientos oncológicos

- Obstáculos para lograr el cumplimiento normativo

Principales actores: Amgen Inc., Bristol-Myers Squibb, Genzyme Corporation, Pfizer Inc., GlaxoSmithKline plc., Erytech, F. Hoffmann-La Roche, Celgene Corporation, Rare Disease Therapeutics, Inc., Leadiant Biosciences, Inc., Shorla Oncology.

Global Tratamiento de la leucemia linfoblástica aguda Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5.270 millones de dólares

- Tamaño del mercado en 2026: USD 5.590 millones

- Tamaño proyectado del mercado: USD 10.17 mil millones para 2035

- Previsiones de crecimiento: 6,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, Reino Unido, China

- Países emergentes: China, Japón, India, Corea del Sur, Brasil

Last updated on : 8 September, 2025

Impulsores y desafíos del crecimiento del mercado de tratamiento de la leucemia linfoblástica aguda:

Factores impulsores del crecimiento

- Aumento de la investigación en medicina y biomarcadores: Los avances en el perfil genético y molecular han impulsado un desarrollo significativo de las vías terapéuticas en el mercado. Considerando el impacto en la salud y la creciente tasa de mortalidad a nivel mundial, muchas instituciones están destinando sus recursos a la búsqueda de opciones más eficientes. Por ejemplo, en noviembre de 2024, el MD Anderson Cancer Center, afiliado a la Universidad de Texas, publicó los resultados del ensayo clínico de fase Ib/II FELIX sobre obecabtagén autoleucel (obe-cel). Estos resultados mostraron tasas de respuesta y remisión completa del 76,6 % y el 55,3 %, respectivamente, en la leucemia linfoblástica aguda (LLA) de células B CD19-positivas, recidivante o refractaria.

- Expansión global de la industria de terapias dirigidas: En la búsqueda de un pronóstico, diagnóstico y cura altamente efectivos y precisos para la leucemia linfoblástica aguda (LLA), el mercado observó un notable auge en la medicina de precisión. Estas terapias genéticamente modificadas están diseñadas para reconocer y destruir células cancerosas eficientemente sin dañar los tejidos sanos. Por lo tanto, la continua expansión de esta categoría está acelerando el desarrollo futuro de este campo hacia mejores resultados.

Desafíos

- Carga económica de los costosos tratamientos oncológicos: Inscribirse en soluciones avanzadas del mercado requiere una gran inversión financiera. El costo prohibitivo de las terapias CAR-T, los anticuerpos monoclonales y otros limita aún más su adopción en países de ingresos bajos y medios. En consecuencia, esto reduce la exposición al mercado y el alcance del producto, desalentando a las compañías farmacéuticas a participar en este campo. Además, la cobertura insuficiente de reembolsos y pólizas de seguro en estas regiones desatendidas a menudo dificulta la capacidad de los pacientes para costear tratamientos tan costosos, lo que reduce la base de consumidores.

- Obstáculos para lograr el cumplimiento normativo: El proceso de investigación y desarrollo, junto con la aprobación regulatoria, requiere varios años para lograr logros individuales. Las políticas gubernamentales en materia de ensayos clínicos y aprobación de medicamentos y tratamientos contra el cáncer son muy estrictas, lo que ralentiza la comercialización de nuevas terapias. Además, los criterios complejos e incongruentes de las regulaciones de las distintas regiones dificultan que las empresas se concentren en el marketing y la distribución, lo que dificulta la comercialización.

Tamaño y pronóstico del mercado de tratamiento de la leucemia linfoblástica aguda:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,8% |

|

Tamaño del mercado del año base (2025) |

5.270 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

10.170 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tratamiento de la leucemia linfoblástica aguda:

Análisis del segmento de tratamiento

Según el tratamiento, se prevé que el segmento de quimioterapia en el mercado de la leucemia linfoblástica aguda predomine en el mercado de la quimioterapia para finales de 2035. Su importante generación de ingresos se atribuye a la alta tasa de prescripción de esta terapia, junto con su disponibilidad para una amplia base de consumidores oncológicos. En este sentido, la Revista Internacional de Investigación en Ciencias Médicas publicó en septiembre de 2024 un estudio observacional sobre los patrones de prescripción de medicamentos en pacientes pediátricos con cáncer. Este estudio reveló que el fármaco anticancerígeno más recetado (22,2%) para la leucemia linfoblástica aguda pediátrica en entornos hospitalarios fue la vincristina (un fármaco de quimioterapia).

Análisis del segmento de tipo de leucemia

En cuanto al tipo de leucemia, se proyecta que el segmento de LLA de células B captará la mayor participación en el mercado de tratamiento de la leucemia linfoblástica aguda durante el período evaluado. Los linfocitos B son el tipo de leucemia más común en el mundo, afectando al 75-80% de los adultos con LLA, según un informe de 2024 de la Fundación de Leucemia. Otro artículo de Cancer Research UK, publicado en mayo de 2024, indicó que aproximadamente 75 de cada 100 casos de LLA se originaron a partir de linfocitos B. Por lo tanto, su frecuente incidencia convirtió a este segmento en una prioridad para los líderes mundiales. Además, la continua afluencia de capital de organizaciones sanitarias, tanto privadas como públicas, está consolidando la ventaja de este segmento sobre otros subtipos.

Nuestro análisis en profundidad del mercado global de tratamiento de la leucemia linfoblástica aguda incluye los siguientes segmentos:

Tratamiento |

|

Tipo de leucemia |

|

Usuario final |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de tratamiento de la leucemia linfoblástica aguda:

Perspectivas del mercado norteamericano

Se prevé que la región de Norteamérica domine alrededor del 38,8 % del mercado para 2035. Se estima que la facilidad de acceso a tratamientos avanzados y la presencia de importantes compañías farmacéuticas contribuirán a su dominio en los próximos años. El favorable marco regulatorio de la región también ha sido fundamental para mejorar la accesibilidad al tratamiento, garantizando un buen flujo de negocios para las empresas pioneras globales. Por ejemplo, en noviembre de 2024, Autolus Therapeutics obtuvo la autorización de comercialización de su AUCATZYL (obecabtagén autoleucel) para el tratamiento de adultos con leucemia linfoblástica aguda (LLA) de precursores de células B en recaída o refractaria. La terapia con células T CAR mostró una remisión completa en el 41,0 % de los candidatos en un plazo de tres meses durante el ensayo clínico FELIX.

Según el estudio de la NLM de 2023, alrededor de 4000 habitantes en EE. UU. reciben diagnóstico de LLA cada año, y la mayoría de estos pacientes son menores de 18 años. Esto representa una demanda en constante crecimiento en el mercado. Además, la inversión federal en I+D rigurosa para desarrollar nuevas metodologías y terapias también está ampliando la gama de productos para los pacientes. Por ejemplo, en febrero de 2025, la Sociedad de Leucemia y Linfoma reveló que cuenta con más de 250 millones de dólares en compromisos de financiación para la investigación, destinados al desarrollo de tratamientos de última generación para el cáncer de sangre.

Perspectivas del mercado de Asia-Pacífico

Se prevé que la región Asia-Pacífico registre una tasa de crecimiento del 21% en el mercado de tratamiento de la leucemia linfoblástica aguda durante el período de pronóstico. Esto se atribuye a la creciente inversión gubernamental en la mejora de la infraestructura sanitaria y a una alta población con mayor riesgo de cáncer. Particularmente en países en desarrollo, como Japón, China e India, el envejecimiento de la población aumenta la amenaza de propagación de enfermedades y la mortalidad. Por lo tanto, se están acumulando y cultivando recursos terapéuticos, como la medicina de precisión, para combatir la epidemia.

India está creando un entorno lucrativo para los líderes nacionales e internacionales del mercado con avances biofarmacéuticos. El fuerte énfasis del país en la investigación académica y la expansión farmacológica está impulsando nuevas oportunidades de negocio. Esto ayuda a los pioneros a generar ingresos rentables en este sector. Por ejemplo, en marzo de 2025, Zydus Lifesciences anunció sus planes de producir comprimidos de dasatinib en Ahmedabad tras obtener la aprobación de fabricación de la FDA. La compañía alcanzó previamente ventas anuales de 1.800 millones de dólares en el mercado estadounidense, lo que la motivó a expandir la producción nacional para abastecer a adultos con leucemia linfoblástica aguda (LLA) con cromosoma Filadelfia positivo y resistencia o intolerancia a terapias previas.

Actores del mercado de tratamiento de la leucemia linfoblástica aguda:

- Amgen Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Amgen Inc.

- Bristol-Myers Squibb

- Corporación Genzyme

- Pfizer Inc.

- GlaxoSmithKline plc.

- Erytech

- F. Hoffmann-La Roche

- Corporación Celgene

- Terapéutica de enfermedades raras, Inc.

- Leadiant Biosciences, Inc.

- Oncología Shorla

El mercado del tratamiento de la leucemia linfoblástica aguda está evolucionando con la introducción de enfoques más específicos y personalizados. Los actores clave de este sector participan proactivamente en este grupo de pacientes con importantes inversiones y compromiso en I+D. Por ejemplo, en septiembre de 2024, Vironexis Biotherapeutics obtuvo una solicitud de nuevo fármaco en investigación (IND) de la FDA para su candidato a producto de terapia génica, VNX-101, para el tratamiento de la leucemia linfoblástica aguda (LLA) CD19+. La compañía también obtuvo una financiación inicial de 26 millones de dólares para impulsar avances similares en la inmunoterapia de células T administrada por AAV. Además, se centran en el desarrollo de terapias asequibles para consolidar su posición en regiones con precios competitivos. Estos actores clave son:

Desarrollos Recientes

- En octubre de 2024, Shorla Oncology obtuvo la autorización de la FDA para la comercialización de su metotrexato líquido oral, JYLAMVO, para uso pediátrico. Este fármaco autoinmune goza de amplia aceptación para el tratamiento de adultos y niños con leucemia linfoblástica aguda (LLA) y artritis idiopática juvenil poliarticular (AIJp).

- En junio de 2024, Amgen recibió la aprobación de la FDA para su medicamento BLINCYTO (blinatumomab), que trata la leucemia linfoblástica aguda (LLA) de células B CD19-positivas y negativas para el cromosoma Filadelfia en la fase de consolidación. Este fármaco ha demostrado ser eficaz tanto en adultos como en adolescentes (de un mes o más), independientemente del estado de enfermedad residual medible (ERM).

- Report ID: 1924

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.