Perspectivas del mercado de medicamentos para la migraña aguda:

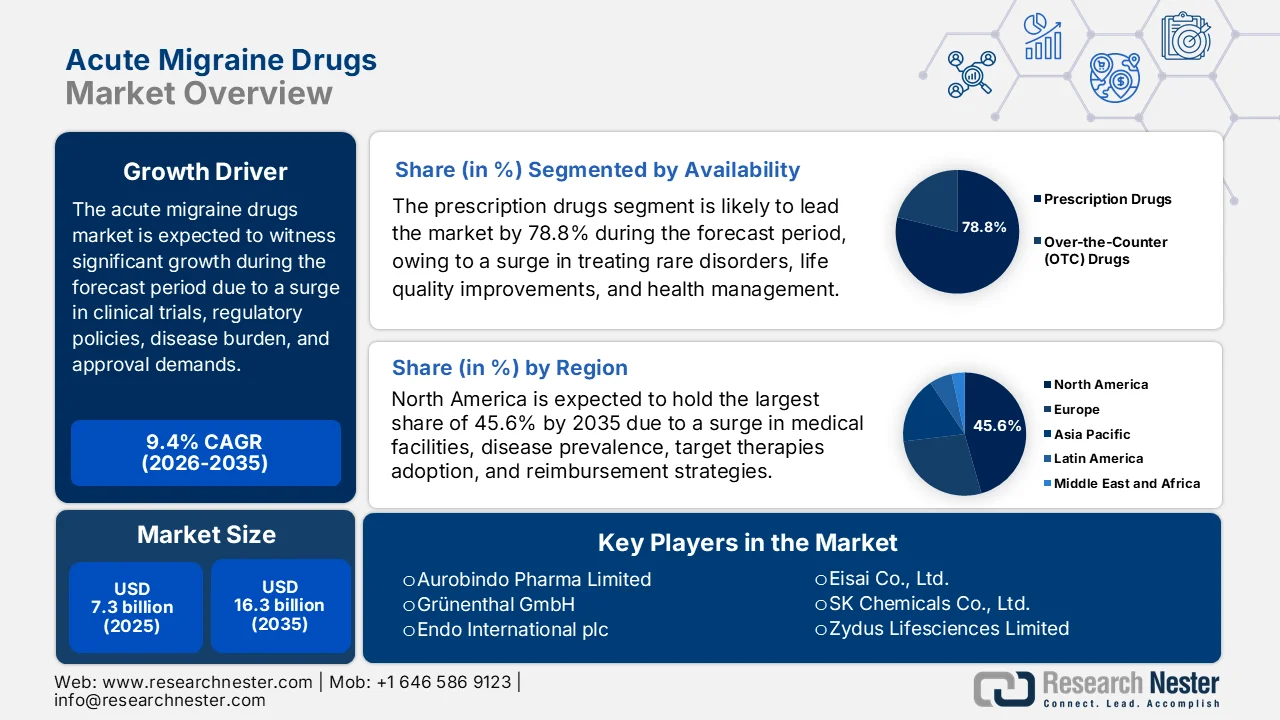

El mercado de medicamentos para la migraña aguda alcanzó un valor superior a los 7.300 millones de dólares en 2025 y se prevé que alcance los 16.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 9,4% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de medicamentos para la migraña aguda será de 7.900 millones de dólares.

El mercado mundial de medicamentos para la migraña aguda se está transformando significativamente debido a factores como la dinámica regulatoria, los estrictos requisitos de aprobación, la ampliación de la recopilación de datos y los ensayos clínicos, las estrategias de gestión de los pagadores, las políticas de reembolso y la creciente carga que representa para las distintas economías. Según las estadísticas oficiales publicadas por la Organización Mundial de la Salud (OMS) en octubre de 2025, los trastornos de dolor de cabeza afectan aproximadamente al 40 % de la población, es decir, a 3100 millones de personas en todo el mundo. Esto incluye tres afecciones neurológicas comunes en grupos de edad que van desde los 5 hasta los 80 años. Además, según un artículo de la Cleveland Clinic Organization de abril de 2023, las migrañas afectan a entre el 12 % y el 15 % de la población, y se estima que la migraña crónica afecta a entre el 1 % y el 2,2 % de las personas. Por lo tanto, dada esta prevalencia y su impacto en la población, existe una enorme demanda en el mercado.

Además, el rápido desarrollo de sistemas de administración no orales, la presencia de terapias de combinación de dosis fijas y terapias de neuromodulación sin fármacos son algunas de las tendencias que impulsan el mercado mundial de medicamentos para la migraña aguda. Como se indica en un artículo publicado por The Lancet Neurology en mayo de 2025, se identificaron 313 ensayos, incluidos 29 de neuromodulación y 284 farmacológicos, junto con un estudio clínico en una muestra de 48.789 pacientes adultos, que comprendía 25.078 hombres y 20.611 mujeres. De estos, el número necesario para tratar (NNT) representó el 4,6%, y el número necesario para dañar (NNH) fue del 17,1% basado en antidepresivos tricíclicos. Además, en el caso de los inhibidores de la recaptación de serotonina y norepinefrina, el NNT fue del 7,4 % y el NNH del 13,95 %, seguido de un NNT del 2,7 % y un NNH del 216,3 % para la toxina botulínica, ampliando así las opciones de tratamiento para la migraña.

Clave Medicamentos para la migraña aguda Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

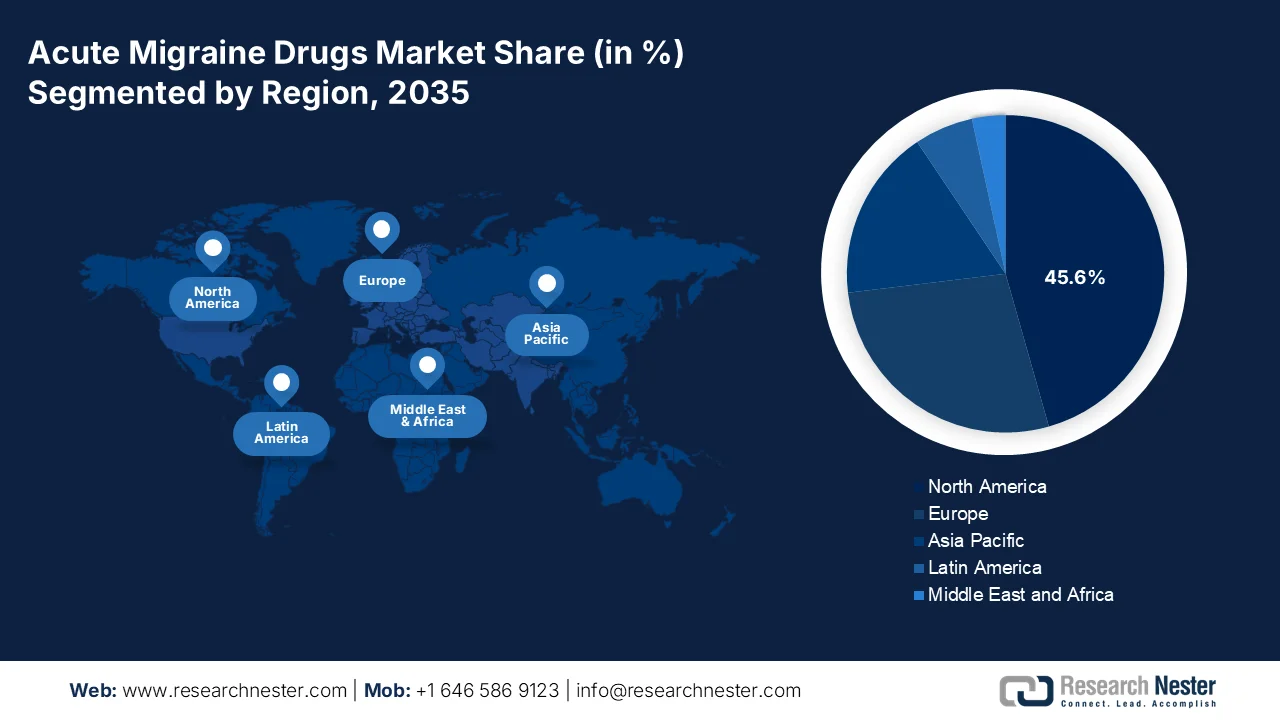

- Se prevé que el mercado norteamericano de medicamentos para la migraña aguda domine el sector con una cuota del 45,6 % para 2035, debido al aumento de la prevalencia de la enfermedad, la infraestructura sanitaria avanzada y la ampliación de la cobertura de reembolso.

- Se prevé que la región de Asia Pacífico experimente el crecimiento más rápido entre 2026 y 2035, impulsado por una gran población sin diagnosticar y la mejora del acceso a la atención médica.

Información sobre el segmento:

- Se espera que el subsegmento de medicamentos recetados en el mercado de fármacos para la migraña aguda represente una cuota del 78,8 % para 2035, impulsado por tratamientos preventivos rentables y una mejor calidad de vida.

- Se prevé que el subsegmento de adultos represente la segunda mayor cuota de mercado durante el período 2026-2035, impulsado por una mayor carga de enfermedad y una mayor frecuencia de episodios de migraña.

Principales tendencias de crecimiento:

- Recomendaciones de primera línea para terapias dirigidas

- Avances en la línea de producción en mecanismos de acción notables

Principales desafíos:

- Altas tasas de fracaso en investigación y desarrollo

- Diagnóstico y tratamiento subóptimos de la migraña en atención primaria

Principales actores: GlaxoSmithKline (Reino Unido), Pfizer Inc. (EE. UU.), Novartis AG (Suiza), Teva Pharmaceutical Industries Ltd. (Israel), Merck & Co., Inc. (EE. UU.), Johnson & Johnson (EE. UU.), Eli Lilly and Company (EE. UU.), AbbVie Inc. (EE. UU.), Bayer AG (Alemania), AstraZeneca plc (Reino Unido), Sun Pharmaceutical Industries Ltd. (India), Dr. Reddy's Laboratories Ltd. (India), Cipla Limited (India), Lupin Limited (India), Aurobindo Pharma Limited (India), Grünenthal GmbH (Alemania), Endo International plc (Irlanda), Eisai Co., Ltd. (Japón), SK Chemicals Co., Ltd. (Corea del Sur), Zydus Lifesciences Limited (India), Axsome Therapeutics, Inc. (EE. UU.), Amneal Pharmaceuticals, Inc. (EE. UU.), Satsuma Pharmaceuticals, Inc. (EE. UU.).

Global Medicamentos para la migraña aguda Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 7.300 millones de dólares

- Tamaño del mercado en 2026: 7.900 millones de dólares

- Tamaño de mercado proyectado: 16.300 millones de dólares para 2035.

- Previsiones de crecimiento: 9,4% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (45,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Corea del Sur, Singapur, Brasil, Indonesia

Last updated on : 28 April, 2026

Mercado de medicamentos para la migraña aguda: factores de crecimiento y desafíos

Factores de crecimiento

- Recomendaciones de primera línea para terapias dirigidas: La elevación de las terapias dirigidas a soluciones de tratamiento de primera línea por parte de organizaciones médicas autorizadas está impulsando significativamente el crecimiento del mercado de medicamentos para la migraña aguda. Según las estadísticas oficiales publicadas por la Organización Frontiers en junio de 2024, se estima que casi el 42 % de las migrañas son hereditarias y se asocian con puntuaciones de dolor elevadas, inicio temprano y ataques frecuentes. Por lo tanto, como parte de la terapia dirigida, fremanezumab es un anticuerpo monoclonal aprobado, cuya dosis recomendada es de 225 mg mensuales o 675 mg trimestrales. En relación con este medicamento, los estudios HALO de fase II y fase III demostraron resultados exitosos tanto para la migraña crónica como para la episódica, lo que refuerza el crecimiento del mercado.

- Avances en la cartera de productos con mecanismos de acción notables: El desarrollo continuo de terapias para la migraña que se dirigen a mecanismos de acción notables más allá de la vía establecida representa un motor a largo plazo para el mercado de medicamentos para la migraña aguda. Como se indica en un artículo publicado por Frontiers Organization en febrero de 2024, los pacientes con migraña, especialmente en EE. UU., gastan USD 11 010 anuales en gastos directos de atención médica para tratar la enfermedad. Además, los gastos indirectos anuales de los pacientes con migraña, debido al absentismo laboral y la discapacidad, ascienden a USD 2350 más en comparación con los pacientes sin migraña. Por lo tanto, basándose en estos gastos, los productos en desarrollo incluyen agentes bloqueadores neuromusculares que ofrecen alternativas adecuadas para pacientes que no toleran las opciones convencionales, lo que los convierte en un factor clave para impulsar el crecimiento del mercado.

- La creciente demanda de terapias orales se considera un factor determinante para el mercado de fármacos para la migraña aguda, que satisface la creciente y marcada preferencia de los pacientes por terapias orales convenientes y de fácil acceso. Según un artículo publicado por la NLM en agosto de 2022, el mayor uso de paracetamol, triptanes y antiinflamatorios no esteroideos se considera la base del tratamiento oral de la migraña. Además, según un ensayo clínico de fase III, un producto farmacéutico que contiene rizatriptán y meloxicam demostró una respuesta sintomática superior y sin dolor a las 2 horas posteriores a la administración, en comparación con el placebo, con una tasa de ausencia de dolor sostenida durante 48 horas. Asimismo, la formulación AXS-07 también es superior al placebo en cuanto a los síntomas molestos y la ausencia de dolor, especialmente en lo que respecta al dolor leve, lo que indica una perspectiva optimista para el mercado.

Desafíos

- Altas tasas de fracaso en investigación y desarrollo: La industria farmacéutica se enfrenta a un obstáculo excepcionalmente difícil al intentar desarrollar fármacos verdaderamente diferenciados para la migraña aguda. Además, los modelos preclínicos predicen con poca precisión la eficacia en humanos para la migraña, ya que la fisiopatología implica interacciones complejas entre el sistema trigeminal vascular, la depresión cortical propagada y la sensibilización central, procesos que los modelos de roedores no pueden replicar fielmente. En consecuencia, los compuestos prometedores suelen avanzar a costosos ensayos de fase II solo para fracasar en los criterios de valoración primarios de ausencia de dolor a las dos horas o respuesta sostenida. Asimismo, varios antagonistas del CGRP y moduladores del receptor de serotonina se han abandonado en etapas avanzadas de desarrollo debido a señales de hepatotoxicidad o falta de superioridad sobre el placebo, lo que repercute negativamente en el mercado de fármacos para la migraña aguda.

- Diagnóstico y tratamiento subóptimos de la migraña en atención primaria: Un obstáculo fundamental que socava todo el mercado de medicamentos para la migraña aguda es el persistente subdiagnóstico y manejo inadecuado de la migraña en la atención primaria. La mayoría de las personas que sufren migraña acuden primero a médicos de atención primaria en lugar de a neurólogos, a pesar de que estos profesionales de primera línea reciben una formación mínima en cefaleas durante la facultad de medicina o la residencia. En consecuencia, la migraña se diagnostica con frecuencia erróneamente como cefalea sinusal, cefalea tensional o síntomas relacionados con el estrés, lo que lleva a prescripciones inapropiadas de antibióticos, relajantes musculares u opioides, fármacos que carecen de evidencia científica para la migraña y que pueden exacerbar la afección.

Tamaño y pronóstico del mercado de medicamentos para la migraña aguda:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

9,4% |

|

Tamaño del mercado del año base (2025) |

7.300 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

16.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de medicamentos para la migraña aguda:

Análisis del segmento de disponibilidad

Según el segmento de disponibilidad, se prevé que el subsegmento de medicamentos recetados obtenga la mayor cuota, del 78,8%, en el mercado de medicamentos para la migraña aguda. El crecimiento de este subsegmento se atribuye principalmente a su importancia para el tratamiento de enfermedades raras, la optimización de la calidad de vida y el manejo de enfermedades temporales. Según las estadísticas oficiales publicadas por la Organización JMCP en agosto de 2024, se realizó un estudio clínico con 2307 pares de pacientes para evaluar la diferencia entre los gastos relacionados con la migraña y los gastos por todas las causas. El estudio arrojó un precio para los pagadores de galcanezumab, una inyección de anticuerpo monoclonal recetado, de 4321 USD, en comparación con los 5033 USD de los tratamientos preventivos estándar para la migraña. Además, hubo un aumento en el gasto de galcanezumab de 24 704 USD en comparación con los costos de farmacia de 9507 USD. Por lo tanto, esto demuestra el ahorro de costes que se produce con el tratamiento preventivo de la migraña, lo que está impulsando el crecimiento de este subsegmento.

Análisis de segmentos por grupos de edad

Durante el período de pronóstico, se proyecta que el subsegmento de adultos, que forma parte del segmento de grupos de edad, capture la segunda mayor cuota del mercado de medicamentos para la migraña aguda. El crecimiento de este subsegmento se debe en gran medida a la alta carga de enfermedad que soporta, ya que la aparición de la migraña alcanza su punto máximo durante los años reproductivos y de mayor productividad laboral, lo que crea una profunda intersección entre la necesidad médica y la productividad económica. Los adultos experimentan ataques de migraña con mayor frecuencia y gravedad en comparación con la población pediátrica o geriátrica, debido a fluctuaciones hormonales, estrés laboral, patrones de sueño irregulares y factores desencadenantes del estilo de vida propios de esta etapa de la vida. En el caso de las mujeres de este grupo, la asociación entre el ciclo menstrual y la migraña aumenta significativamente la frecuencia de los ataques, mientras que las exigencias profesionales a menudo retrasan la búsqueda de tratamiento hasta que el dolor se vuelve incapacitante.

Análisis del segmento de tipo de tratamiento

Para el final del plazo estipulado, se espera que el segmento de tratamiento agudo (abortivo), que forma parte del tipo de tratamiento, represente la tercera mayor cuota del mercado de fármacos para la migraña aguda. El desarrollo de este segmento se ve impulsado por la ventaja de combatir las cefaleas desde su inicio, reduciendo el dolor, la duración de los ataques y la gravedad de los síntomas, incluyendo la sensibilidad a la luz y las náuseas. Según un artículo publicado por la NLM en enero de 2023, la migraña afecta a casi el 12 % de los adultos, con una mayor prevalencia en el 18 % de la población femenina y el 6 % en la masculina. En este sentido, más del 70 % de las consultas por migraña en EE. UU. se realizan a médicos de atención primaria, quienes desempeñan un papel crucial en el manejo y diagnóstico de la migraña aguda. Por lo tanto, con el aumento de la prevalencia y las instalaciones de tratamiento, este segmento está ganando visibilidad.

Nuestro análisis exhaustivo del mercado de medicamentos para la migraña aguda incluye los siguientes segmentos:

Segmento | Subsegmentos |

Disponibilidad |

|

Grupo de edad |

|

Tipo de tratamiento |

|

Ruta de administración |

|

Canal de distribución |

|

Clase de fármaco |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de medicamentos para la migraña aguda: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el sector de fármacos para la migraña aguda, con un 45,6% para finales de 2035. El crecimiento del mercado se debe principalmente al aumento de la prevalencia de la enfermedad, una sólida infraestructura sanitaria, la rápida adopción de terapias dirigidas innovadoras, la existencia de políticas de reembolso adecuadas, importantes inversiones en investigación y desarrollo, y una fuerte defensa de los pacientes. Según las estadísticas oficiales publicadas por la organización IPSOR en agosto de 2025, Estados Unidos cuenta con una población de más de 330 millones de personas y está respaldado por sistemas sanitarios complejos a nivel mundial. Además, KFF, la principal política sanitaria del país, indicó que el 48,7% de la población tiene cobertura de seguro privado a través de su empleador, el 6,3% la recibe a través de un seguro médico, seguido del 21,2% que depende de Medicaid y el 14,6% de Medicare, junto con el 1,3% que cuenta con otras formas de seguro público, lo que impulsa el crecimiento del mercado de fármacos para la migraña aguda en toda la región.

Cobertura para adultos sin seguro, pública y privada en EE. UU., 2019-2022

Año | Sin seguro médico | Público | Privado |

2019 | 14,7% | 20,4% | 66,8% |

2020 | 13,9% | 20,5% | 67,5% |

2021 | 13,5% | 21,7% | 66,6% |

2022 | 12,2% | 22,0% | 67,8% |

Fuente: Organización IPSOR

El mercado de fármacos para la migraña aguda en Estados Unidos está experimentando un crecimiento significativo, debido al aumento en la presencia y disponibilidad de antagonistas de receptores, el reconocimiento clínico de las comorbilidades asociadas a la migraña, los modelos de atención integral, los enfoques no farmacológicos y la eficacia de los medicamentos. Como se indica en un artículo publicado por los NIH en diciembre de 2025, los receptores adrenérgicos β2 se encuentran principalmente en el cromosoma 5 y predominan en las células musculares de las vías respiratorias. Asimismo, los receptores β2 forman parte de los receptores acoplados a proteínas G (GPCR), que constan de siete hélices transmembrana, junto con una hélice intracelular corta, generalmente conocida como hélice 8, que se sitúa paralela a la membrana. Además, los bucles extracelulares tienden a facilitar la unión del ligando, mientras que los bucles intracelulares interactúan con la proteína G, lo que repercute positivamente en el desarrollo del mercado.

La gestión del formulario público, la variación regional en el acceso a los medicamentos, la adopción de sistemas de administración no orales, las guías clínicas, la adopción de la acupuntura y los estimuladores neutros, y los planes provinciales de medicamentos son factores que impulsan el mercado de fármacos para la migraña aguda en Canadá . Según un artículo publicado por Innovative Medicines Canada en julio de 2023, el 18 % de los medicamentos más recientes introducidos a nivel mundial están fácilmente disponibles a través de los planes públicos de medicamentos nacionales. Además, en marzo de 2023, IMC declaró una Estrategia Nacional para Medicamentos para Enfermedades Raras, que comprendió 1500 millones de dólares estadounidenses durante más de tres años para apoyar su implementación. Asimismo, esta financiación provincial contribuyó a optimizar el acceso a los medicamentos más recientes y emergentes, junto con la mejora del acceso a los medicamentos existentes, los procesos de detección y el diagnóstico precoz, lo que proliferó el acceso al mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, en el mercado de medicamentos para la migraña aguda, se convierta en la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado se ve impulsado por la gran cantidad de pacientes sin diagnosticar, la mejora de las instalaciones sanitarias, el aumento de la concienciación sobre la migraña, la rápida urbanización y el sistema universal de seguro médico. Según las estadísticas oficiales publicadas por la NLM en mayo de 2025, China presentaba la mayor carga de migraña, con 13 millones de casos y 184,7 millones de casos prevalentes, seguida de Corea del Sur, Japón y Australia. En consecuencia, las tasas de incidencia alcanzaron su punto máximo entre los adolescentes de 10 a 14 años, mientras que la discapacidad y la prevalencia fueron mayores entre las mujeres de mediana edad, de 40 a 44 años. Por lo tanto, con este aumento en la incidencia, existe una gran demanda en el mercado de la región.

El mercado de medicamentos para la migraña aguda en China está experimentando un crecimiento significativo gracias a la modernización del sistema sanitario, una mayor concienciación sobre la enfermedad, la ampliación de los plazos de aprobación, la demanda constante de tratamientos tanto preventivos como agudos y la optimización del acceso de los pacientes. Según un artículo publicado por la NLM en mayo de 2023, el país cuenta con un total de 1.030.935 centros sanitarios, incluyendo 36.570 hospitales y 977.790 clínicas de atención primaria. Además, existen 3.275 hospitales terciarios, frecuentemente afiliados a universidades y grandes centros médicos. El país también dispone de 10.848 hospitales secundarios, de tamaño mediano, distribuidos por condados y distritos. Asimismo, existen 9.798 hospitales no clasificados y 12.649 hospitales de atención primaria, lo que genera oportunidades de crecimiento para el mercado de medicamentos para la migraña aguda en China.

El gasto público en medicamentos, el aumento de centros de tratamiento, la generosa financiación para la formación de personal en neurología, los programas de manejo de cefaleas, la incorporación de una plataforma de telemedicina, un programa de concientización administrativa y el acceso adecuado a terapias dirigidas son algunas de las tendencias que impulsan la expansión del mercado de medicamentos para la migraña aguda en la India . Según las estimaciones gubernamentales publicadas por el PIB en marzo de 2026, el programa Ayushman Bharat ofrece atención médica subvencionada a toda la población a través de seguros, 863 millones de identificaciones sanitarias digitalizadas y más de 184 000 centros de atención primaria. Además, el país suministra el 20 % de los medicamentos genéricos a nivel mundial, entre el 55 % y el 60 % de las vacunas de UNICEF, y se prevé que la bioeconomía alcance los 300 000 millones de dólares para finales de 2030. Por lo tanto, gracias a estos avances, el mercado se está expandiendo gradualmente en el país.

Análisis del mercado europeo

Se prevé que Europa alcance una cuota considerable en el mercado de fármacos para la migraña aguda al final del plazo previsto. El crecimiento del mercado en la región se ve impulsado por la continua evolución de las guías clínicas, la mayor accesibilidad a las terapias dirigidas, el aumento de la prevalencia de la enfermedad, la disponibilidad de productos de combinación de dosis fija y las aprobaciones de reembolso. Según las estadísticas oficiales publicadas por la NLM en enero de 2025, se realizó un estudio clínico con 7311 participantes diagnosticados de migraña, que representaban aproximadamente a 30,5 millones de adultos, con una prevalencia ponderada del 11,5 % en cinco países de la región. España presenta la mayor prevalencia, con un 14 %, seguida de Alemania, el Reino Unido, Francia e Italia. Además, el estudio reveló que el 56 % de los participantes reportaron discapacidad debido a la enfermedad, siendo Alemania la región con el porcentaje más alto, con un 66 %, lo que garantiza la expansión del mercado en toda la región.

El mercado de fármacos para la migraña aguda en Alemania está ganando mayor visibilidad gracias a la adopción temprana e integral de terapias dirigidas, la existencia de un sistema de seguro médico público descentralizado, el aumento de las decisiones de reembolso, la inclusión de anticuerpos monoclonales y la demanda de los pacientes por la administración no inyectable. Como se indica en un artículo publicado por los NIH en diciembre de 2024, casi el 87 % de la población, es decir, más de 70 millones de personas, cuenta con seguro médico público. Además, el umbral de obligación de cobertura (Versicherungspflichtgrenze), que representa el nivel de ingresos anuales del país, ascendió a 86.179,9 USD en 2025, lo que también contribuye al aspecto del seguro médico público. En este sentido, la prima básica del seguro médico representa el 14,6 % de los ingresos brutos, y el nivel de ingresos anuales en 2025 fue de 77.264,1 USD, lo que denota una perspectiva optimista para el crecimiento del mercado.

La evolución de las vías clínicas, las inversiones gubernamentales, los gastos médicos directos, la prioridad que se da a las terapias, la emisión de directrices positivas para los pacientes elegibles, el cambio hacia ditanes y gepantes, y la presencia de enfermedades neurológicas de larga duración son algunos de los factores que impulsan positivamente el mercado de medicamentos para la migraña aguda en el Reino Unido . Según un artículo publicado por el Gobierno del Reino Unido en abril de 2026, Sure Start, una iniciativa gubernamental en Inglaterra, indicó que cada USD 1,3 de inversión inicial en la iniciativa generó un estimado de USD 2,6 en beneficios directos e indirectos a largo plazo. Además, esta cobertura gubernamental en particular redujo sustancialmente la probabilidad de hospitalización durante la infancia y la adolescencia, contribuyendo así de manera significativa al aumento de la demanda del mercado en todo el país.

Principales actores del mercado de medicamentos para la migraña aguda:

- GlaxoSmithKline (Reino Unido)

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Merck & Co., Inc. (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Bayer AG (Alemania)

- AstraZeneca plc (Reino Unido)

- Sun Pharmaceutical Industries Ltd. (India)

- Laboratorios Dr. Reddy's Ltd. (India)

- Cipla Limited (India)

- Lupin Limited (India)

- Aurobindo Pharma Limited (India)

- Grünenthal GmbH (Alemania)

- Endo International plc (Irlanda)

- Eisai Co., Ltd. (Japón)

- SK Chemicals Co., Ltd. (Corea del Sur)

- Zydus Lifesciences Limited (India)

- Axsome Therapeutics, Inc. (EE. UU.)

- Amneal Pharmaceuticals, Inc. (EE. UU.)

- Satsuma Pharmaceuticals, Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- GlaxoSmithKline ha sido históricamente un actor fundamental en el campo de la migraña aguda, principalmente gracias a su desarrollo y comercialización pioneros de los triptanes. La compañía continúa aprovechando su experiencia en neurología para mantener su presencia en el mercado, aunque su enfoque se ha desplazado cada vez más hacia la atención especializada y su cartera de productos respiratorios.

- Pfizer Inc. ha expandido agresivamente su cartera de productos para la migraña mediante adquisiciones estratégicas, destacando la adquisición de un antagonista oral del CGRP líder, aprobado para el tratamiento agudo. La compañía se centra en integrar herramientas de salud digital con sus terapias para la migraña con el fin de mejorar la participación del paciente y la adherencia al tratamiento.

- Novartis AG mantiene una presencia significativa en el tratamiento de la migraña mediante acuerdos de colaboración que combinan su capacidad de desarrollo con los activos innovadores de sus socios. La compañía hace hincapié en los enfoques de medicina personalizada y ha invertido en ampliar el acceso a terapias agudas innovadoras en los mercados globales.

- Teva Pharmaceutical Industries Ltd. aplica una estrategia dual al mercado de la migraña aguda, ofreciendo tanto productos especializados de marca como una amplia cartera de triptanes genéricos y derivados del ergot. La compañía aprovecha su consolidada cadena de suministro global para ofrecer opciones de tratamiento agudo rentables, especialmente en sistemas sanitarios sensibles al precio.

- Merck & Co., Inc. ha contribuido históricamente al tratamiento de la migraña aguda con sus formulaciones a base de alcaloides del cornezuelo de centeno, que siguen utilizándose en casos refractarios. La compañía continúa evaluando oportunidades en neurología, al tiempo que equilibra la inversión en su cartera de productos farmacéuticos.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de medicamentos para la migraña aguda:

El mercado de fármacos para la migraña aguda se caracteriza por un entorno competitivo donde grandes compañías farmacéuticas multinacionales compiten con fabricantes de medicamentos genéricos especializados de Asia. El mercado ha experimentado una importante consolidación, con los principales actores adquiriendo agresivamente empresas biotecnológicas más pequeñas para acceder a terapias innovadoras dirigidas al CGRP y a ditanes. Las iniciativas estratégicas incluyen amplias inversiones en investigación y desarrollo de nuevos mecanismos de administración de fármacos, como aerosoles intranasales y comprimidos bucodispersables, para mejorar el cumplimiento terapéutico del paciente. Además, en enero de 2025, Axsome Therapeutics, Inc. recibió la aprobación de la FDA de EE. UU. para su producto SYMBRAVO®, ideal para el tratamiento agudo de la migraña en adultos. Esta aprobación ha sido posible gracias a una investigación exhaustiva, que está contribuyendo positivamente a la industria global de fármacos para la migraña aguda.

Panorama corporativo del mercado de medicamentos para la migraña aguda :

Desarrollos Recientes

- En agosto de 2025, Teva Pharmaceuticals obtuvo la aprobación de la FDA de EE. UU. para AJOVY para el tratamiento preventivo de la migraña episódica en pacientes infantiles y adolescentes de entre 6 y 17 años, con un peso máximo de 45 kilogramos.

- En mayo de 2025, Amneal Pharmaceuticals, Inc. anunció la aprobación de la inyección Brekiya® por parte de la FDA de EE. UU., que es el primer y único autoinyector de dihidroerhotamina para el tratamiento agudo de la migraña y las cefaleas en racimos en adultos.

- En abril de 2025, Satsuma Pharmaceuticals, Inc. , junto con su empresa matriz, Shin Nippon Biomedical Laboratories, Ltd., recibió la aprobación de la FDA de EE. UU. para una solicitud de nuevo fármaco (NDA) 505(b)(2) para el polvo nasal Atzumi™ para el tratamiento de la migraña en la población adulta.

- Report ID: 8535

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.