Perspectivas del mercado de generadores:

El tamaño del mercado de generadores se valoró en USD 43,9 mil millones en 2025 y se proyecta que alcance los USD 69,2 mil millones para fines de 2035, aumentando a una CAGR del 5,2% durante el período de pronóstico, es decir, 2026-2035. En 2026, el tamaño de la industria de generadores se evalúa en USD 46,1 mil millones.

El mercado global de generadores se perfila para experimentar un fuerte crecimiento, fuertemente influenciado por la creciente demanda de soluciones energéticas en los sectores residencial, comercial e industrial. El aumento de los cortes de energía y la necesidad de un suministro eléctrico continuo también están impulsando los ingresos en este sector. La Administración de Información Energética de EE. UU. informó en enero de 2024 que, en 2022, los clientes de electricidad en EE. UU. experimentaron un promedio de 5,6 horas de interrupciones del suministro eléctrico. También mencionó que Florida tuvo el corte promedio más largo, de 19,1 horas, mientras que el Distrito de Columbia tuvo el más corto, de tan solo 34 minutos. Además, se informa que Alaska lidera este indicador con 3,5 interrupciones por cliente, en comparación con el promedio de 1,4 cortes en EE. UU. Por lo tanto, esto indica que existe una gran necesidad de soluciones de energía de respaldo y de reserva, lo que ofrece oportunidades alentadoras para la implementación de generadores.

Además, para abordar estos cortes de energía, los gobiernos de las principales naciones están priorizando la seguridad energética y las soluciones de energía de respaldo, lo que impulsa su adopción en el mercado. En este contexto, el Programa de Asociaciones para la Resiliencia de la Red y la Innovación (GRIP) del Departamento de Energía de EE. UU., lanzado en noviembre de 2022, es una iniciativa de USD 10 500 millones para fortalecer la flexibilidad y la confiabilidad de la red ante condiciones climáticas extremas. Hasta diciembre de 2024, se habían otorgado un total de USD 7600 millones para 105 proyectos en los 50 estados y Washington D. C., incluyendo USD 600 millones para apoyar a las comunidades afectadas por los huracanes Helene y Milton. También se mencionó que los tres mecanismos de financiamiento del programa incluyen USD 2500 millones para Subvenciones para la Resiliencia de la Red Eléctrica para Servicios Públicos e Industrias, USD 3000 millones para Subvenciones para Redes Inteligentes y USD 5000 millones para el Programa de Innovación de la Red, lo que impacta directamente en la necesidad de soluciones de energía de respaldo y distribuida.

Clave Generador Resumen de Perspectivas del Mercado:

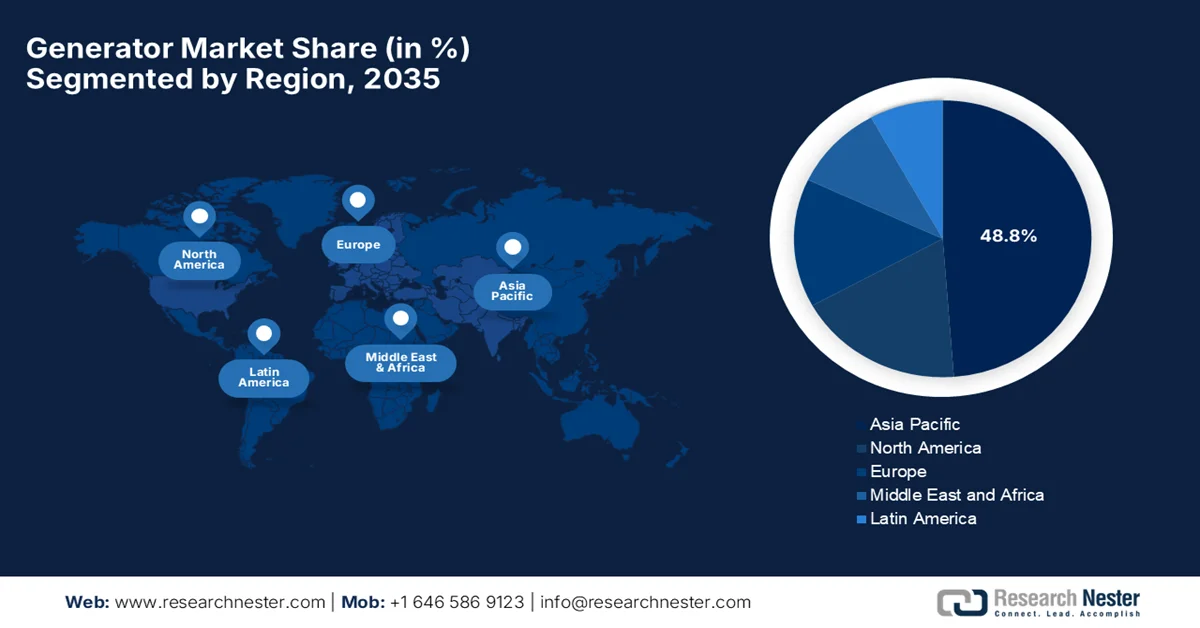

Aspectos destacados regionales:

- Se proyecta que el mercado de generadores de Asia Pacífico representará una participación de los ingresos del 48,8 % para 2035, impulsado por la rápida industrialización, la electrificación, la expansión de la construcción y la creciente demanda de energía urbana.

- Se anticipa que América del Norte será testigo de una expansión constante en el mercado hasta 2035, atribuida al creciente énfasis en la continuidad del suministro eléctrico y la infraestructura de respaldo resiliente en medio de incidentes de cortes generalizados.

Información sobre segmentos:

- Se proyecta que los grupos electrógenos con motor de combustión interna alternativo ocuparán una participación del 64,2 % del mercado de generadores para 2035, impulsados por amplias redes de servicio y compatibilidad con una variedad de combustibles, incluidos el diésel de base biológica y el HVO.

- Se prevé que el segmento diésel experimente un crecimiento considerable para 2035, impulsado por la disponibilidad de combustible, la transportabilidad y la confiabilidad durante los cortes de la red en regiones de rápida urbanización.

Tendencias clave de crecimiento:

- Rápida industrialización y desarrollo de infraestructura

- Urbanización y aumento del consumo de electricidad

Principales desafíos:

- Normas de emisiones estrictas y regulaciones ambientales

- Interrupciones de la cadena de suministro y de la producción

Actores clave: Generac Power Systems, American Honda Motor Corp., Caterpillar Inc., Cummins Inc., Ingersoll Rand, John Deere, HiPower Systems, Kohler – SDMO, Wacker Neuson.

Global Generador Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 43.900 millones de dólares

- Tamaño del mercado en 2026: USD 46.100 millones

- Tamaño proyectado del mercado: USD 69,2 mil millones para 2035

- Previsiones de crecimiento: 5,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48,8 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Brasil, México, Indonesia, Vietnam, Arabia Saudita

Last updated on : 16 February, 2026

Mercado de generadores: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Rápido desarrollo de la industrialización y la infraestructura: El continuo crecimiento de la infraestructura, que incluye la construcción de carreteras, aeropuertos, parques industriales y proyectos de ciudades inteligentes, impulsa eficientemente la demanda de generadores para la energía in situ. Además, las instalaciones industriales suelen utilizar generadores para operaciones continuas en los sectores de manufactura, petróleo y gas, minería y construcción. Según lo declarado por el Ministerio de Comercio e Industria en agosto de 2024, el Programa Nacional de Desarrollo del Corredor Industrial, aprobado en 2024 con una inversión total de 28.602 millones de rupias (3.500 millones de dólares estadounidenses), busca desarrollar 12 nuevas ciudades industriales inteligentes en toda la India mediante la promoción de infraestructura avanzada, conectividad multimodal y operaciones industriales sostenibles. Estas iniciativas gubernamentales impulsarán la demanda en el mercado de generadores para la electricidad in situ durante la construcción y las primeras operaciones, ya que los emplazamientos, en su mayoría, carecen de una red eléctrica confiable inicialmente o necesitan energía de respaldo durante el desarrollo por fases.

- Urbanización y aumento del consumo eléctrico: El crecimiento de la población urbana y la expansión de complejos comerciales como oficinas, centros comerciales y torres residenciales elevan el consumo de energía y, por lo tanto, la necesidad de sistemas de energía de respaldo también crece a un ritmo acelerado. Según el informe de la Administración de Información Energética de EE. UU., publicado en mayo de 2025, el consumo eléctrico en ese país está aumentando de nuevo tras aproximadamente dos décadas de demanda estancada. Además, las perspectivas energéticas a corto plazo proyectan que el consumo anual crecerá a una media del 1,7 % anual entre 2020 y 2026, superando el máximo histórico anterior de 2024. También se menciona que el crecimiento es mayor en el sector comercial, con un 2,6 % anual, lo que subraya la creciente demanda del mercado en este sector.

- Expansión de los centros de datos y la infraestructura digital: Aspectos como la digitalización, la computación en la nube, la IA y las implementaciones de 5G han incrementado las inversiones en centros de datos, lo que hace que los generadores de respaldo sean esenciales para evitar costosos tiempos de inactividad. En diciembre de 2024, el informe de 2024 del Departamento de Energía de EE. UU. sobre el uso de energía en centros de datos indica que se espera que la demanda de electricidad de los centros de datos se duplique o triplique para finales de 2028, basándose en factores como la IA, el crecimiento de la industria manufacturera y la electrificación. Los centros de datos consumieron 176 TWh en 2023, lo que representa aproximadamente el 4,4 % de la electricidad de EE. UU., y se espera que alcancen entre 325 y 580 TWh para 2028, o entre el 6,7 % y el 12 % de la demanda nacional. Mientras tanto, el DOE también está implementando soluciones como generación in situ, almacenamiento avanzado y tecnologías de última generación para garantizar una energía confiable, asequible y limpia, beneficiando así al mercado.

Desafíos

- Normas de emisiones y regulaciones ambientales estrictas: Los gobiernos de la mayoría de los países implementan estrictas normas ambientales y de emisiones. Por lo tanto, estas regulaciones obligan a los fabricantes de generadores a reducir las emisiones de NOx, CO y partículas. Además, cumplir con estas normas requiere grandes inversiones de capital en tecnologías, motores y sistemas de postratamiento más limpios, lo que incrementa los costos de fabricación. En este contexto, a los fabricantes pequeños y medianos les resulta difícil cumplir con las normas debido a la limitación de recursos, lo que reduce su competitividad en el mercado. Además, la presión por innovar acelera los ciclos de I+D, obligando a las empresas a equilibrar el cumplimiento normativo con la rentabilidad, lo que impacta negativamente en el mercado.

- Interrupciones en la cadena de suministro y la producción: Este es un importante obstáculo que frena el crecimiento del mercado. El proceso de producción depende de componentes críticos como motores, alternadores, sistemas de control y dispositivos electrónicos de monitorización. Por lo tanto, cualquier interrupción en la cadena de suministro global, debida al aumento de los precios de las materias primas, tensiones geopolíticas o retrasos logísticos, puede afectar los plazos de producción y la disponibilidad de los productos. Asimismo, el aumento de los costes de los metales, semiconductores y otros insumos ejerce presión sobre los márgenes de los fabricantes. Estas interrupciones pueden, a su vez, provocar retrasos en las entregas, acumulación de pedidos y una menor satisfacción del cliente, especialmente en pedidos industriales a gran escala. Las empresas deben optar por estrategias como el abastecimiento diversificado, la producción local y la reserva de inventario para mitigar los riesgos de suministro y garantizar una disponibilidad constante de los productos.

Tamaño y pronóstico del mercado de generadores:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,2% |

|

Tamaño del mercado del año base (2025) |

43.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

69.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de generadores:

Análisis del segmento tecnológico

Se espera que los grupos electrógenos con motor de combustión interna alternativo dominen el mercado de generadores, con la mayor participación del 64,2% durante el período de pronóstico. El crecimiento de este segmento se debe principalmente a sus extensas redes de servicio y a su compatibilidad con diversos combustibles, como el diésel de base biológica y el HVO. Además, ofrecen durabilidad y modularidad en un amplio rango de potencia, y pueden gestionar rápidamente las demandas de carga. En agosto de 2023, la Asociación Americana de Energía Pública (APPA) presentó comentarios a la EPA sobre la norma propuesta relativa a las normas nacionales de emisiones de contaminantes atmosféricos peligrosos (NESHAP) para motores de combustión interna alternativos y las nuevas normas de rendimiento de fuentes para motores de combustión interna, considerando la importancia de mantener la disposición de 50 horas para uso que no sea de emergencia. La APPA también afirma que esta disposición respalda la fiabilidad de la red local y la suficiencia de recursos, lo cual es fundamental para las empresas de energía pública que prestan servicio a millones de personas en todo el país, lo que denota un alcance más amplio del segmento.

Análisis del segmento de tipo de combustible

Se prevé que el diésel, según el tipo de combustible, crezca a un ritmo considerable en el mercado para 2035. Este crecimiento se debe principalmente a la disponibilidad, la transportabilidad y la fiabilidad del combustible durante cortes de la red eléctrica, especialmente en regiones con rápida urbanización. Los generadores diésel se utilizan ampliamente en regiones con rápida urbanización, donde la infraestructura eléctrica a menudo tiene dificultades para satisfacer el rápido aumento de la demanda eléctrica. Por otro lado, su capacidad para proporcionar energía de respaldo constante durante emergencias, desastres naturales o mantenimiento planificado los hace indispensables para hospitales, centros de datos y servicios municipales. Además, la mayoría de los gobiernos y empresas de servicios públicos siguen invirtiendo en sistemas diésel para garantizar la resiliencia energética, como lo demuestran las iniciativas para implementar generadores de respaldo de emergencia en zonas propensas a condiciones climáticas extremas o inestabilidad de la red eléctrica.

Análisis del segmento de aplicación

Se proyecta que el subsegmento comercial e industrial alcance una participación significativa en el mercado durante el período de pronóstico. Las diversas necesidades energéticas, como respaldo, reducción de picos y potencia principal, tanto para aplicaciones estacionarias como portátiles, son los factores clave que sustentan este liderazgo. Por otro lado, los proyectos industriales en zonas con acceso limitado a la red suelen requerir grandes unidades multimegavatio con extensas redes de servicio y capacidad de despliegue rápido. Factores como el cumplimiento de la telemetría y la rentabilidad del ciclo de vida favorecen las plataformas de grupos electrógenos consolidadas con una fiabilidad probada en campo. Estos sectores siguen siendo los principales clientes a medida que se expanden las inversiones en infraestructura y energía. Además, la alta dependencia de generadores en emplazamientos remotos o aislados de la red reforzará eficazmente su posición en el sector de los generadores en los próximos años.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Tipo de combustible |

|

Solicitud |

|

Clasificación de potencia |

|

Modo |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de generadores

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de generadores de Asia Pacífico capture la mayor participación en los ingresos del 48,8% para finales de 2035. El crecimiento de la región se debe principalmente a la rápida industrialización, la electrificación, la construcción y las necesidades energéticas urbanas. El mercado de la región también se beneficia de los ecosistemas de fabricación nacional, el crecimiento de las exportaciones y la creciente adopción de soluciones energéticas modulares, que contribuyen a un panorama regional dinámico y competitivo. En enero de 2023, el Ministerio de Asuntos Exteriores de Japón declaró que el Gobierno de Japón, a través de JICA, había comenzado a entregar 237 generadores a Ucrania como parte del apoyo de emergencia para servicios energéticos críticos durante el invierno. Esto fue seguido por una provisión anterior de 25 generadores y forma parte de un plan más amplio para abastecer a un total de 262 unidades de servicios públicos de electricidad, agua y gas afectados por daños en la infraestructura. Por lo tanto, desde una perspectiva estratégica, tales instancias denotan que existe una demanda estable de exportación institucional para fomentar la fabricación local y la alineación de estándares.

El floreciente sector industrial y el emergente desarrollo de infraestructura a gran escala están impulsando el mercado en China . El país representa una mayor demanda de generadores de alta capacidad para fábricas, centros de transporte y grandes complejos comerciales. Con base en los datos del gobierno de China, que se publicaron en septiembre de 2025, se ha lanzado un plan de acción de dos años con el objetivo principal de fortalecer su sector de equipos de energía, centrándose en el desarrollo verde, inteligente y de alta calidad para 2026. Además, este plan se concentra en el crecimiento de los equipos de energía tradicionales y nuevos, influenciado principalmente por la transición del país hacia un sistema energético bajo en carbono y la construcción de un sistema de energía de nuevo tipo. Además, fue emitido conjuntamente por MIIT, SAMR y la Administración Nacional de Energía, y el plan también espera la cooperación internacional en la cadena de suministro y la alineación de las normas técnicas internacionales, lo que impacta positivamente en el crecimiento del mercado.

Las frecuentes preocupaciones sobre la confiabilidad de la red, la mayor demanda de energía de respaldo en edificios comerciales y de telecomunicaciones, y las crecientes inversiones en centros de datos y ciudades inteligentes son impulsores clave que impulsan el mercado de generadores en India . El mercado del país también se beneficia del desarrollo urbano y la expansión de espacios comerciales organizados, lo que continúa remodelando las preferencias de productos, así como las estrategias de distribución. En este contexto, como declaró el Ministerio de Energía en enero de 2025, el país cumplió con una demanda máxima de 250 GW en 2024 del sector eléctrico y redujo la escasez nacional de energía a solo el 0,1 %. También mencionó que se completó la electrificación universal, en la que la disponibilidad de energía rural aumentó a 21,9 horas y el suministro urbano alcanzó las 23,4 horas por día. Por lo tanto, esto denota que existe una gran oportunidad para que el mercado crezca, especialmente en soluciones de energía de respaldo y descentralizada.

Estadísticas clave del sector energético de la India 2024-25: capacidad renovable, confiabilidad de la red e hitos de infraestructura

Métrico | Valor (año fiscal 2024-25) | Notas |

Demanda máxima de potencia satisfecha | 250 GW | Máximo histórico |

escasez nacional de energía | 0,1% | Disminución del 4,2% en 2013-14 |

Consumo de electricidad per cápita | 1.395 kWh | Aumento del 45,8% respecto a los 957 kWh del período 2013-14 |

Proyectos de transmisión interestatal aprobados | 50,9 GW | Cuesta 60.676 crores |

Capacidad renovable instalada agregada desde 2014 | 129?GW | Incluye 91 GW de energía solar y 27 GW de energía eólica. |

Capacidad térmica basada en carbón | 217,5 GW instalados; 29,2 GW en construcción | Apoyo a la demanda máxima |

Contadores inteligentes sancionados por el RDSS | 19.79.24.902 | Parte de la reforma de la distribución |

Disponibilidad de electricidad rural | 21,9 horas/día | Aumento de 12,5 horas en 2014 |

Disponibilidad de electricidad urbana | 23,4 horas/día | Mayor fiabilidad |

Objetivo de la red de carga de vehículos eléctricos | 1 lakh de cargadores para 2030 | Directrices emitidas en 2024 |

Fuente: Ministerio de Energía

Perspectivas del mercado de América del Norte

El mercado de generadores en Norteamérica se caracteriza principalmente por un fuerte enfoque en la continuidad del suministro eléctrico entre usuarios comerciales, industriales e institucionales, donde se ha observado una adopción generalizada de soluciones energéticas. El progreso de la región en este campo también se ve impulsado por sistemas de control avanzados, la integración con plataformas de gestión de edificios y la compatibilidad con configuraciones energéticas híbridas que combinan generadores convencionales con energías renovables y almacenamiento. Según un artículo publicado por la Oficina del Censo de EE. UU. en octubre de 2024, aproximadamente 1 de cada 4 hogares estadounidenses (33,9 millones) experimentó un corte de suministro eléctrico total, y el 70 % de estos cortes duraron seis horas o más en 2023. También se subrayó que los propietarios de viviendas (28,3 %) y los hogares rurales (35,4 %) se vieron afectados de forma desproporcionada en comparación con los inquilinos y los hogares urbanos. Además, los hogares con dispositivos médicos o personas con discapacidad se enfrentaron a una mayor vulnerabilidad, lo que indica la urgente necesidad de soluciones de energía de respaldo, la implementación de generadores y una infraestructura energética resiliente en toda la región.

La base de usuarios finales, que incluye centros de datos, centros de salud, construcción y el sector residencial, es responsable de impulsar el mercado de generadores en EE. UU. El mercado del país también se beneficia del respaldo del gobierno y una clara preferencia por sistemas tecnológicamente mejorados que consisten en monitoreo remoto, automatización y diseños de motores optimizados para emisiones. En junio de 2025, FEMA anunció sus planes de financiar el condado de San Joaquín, California, bajo el Programa de Mitigación Previa a Desastres para fortalecer los sistemas de agua y drenaje pluvial contra cortes de energía. Este proyecto en particular implica la instalación de cinco generadores de respaldo de emergencia y la actualización de una bomba en las estaciones de bombeo existentes. Por lo tanto, esto acelera fácilmente el mercado al crear oportunidades alentadoras para el despliegue de generadores de alta capacidad en proyectos de infraestructura pública, lo que contribuye al crecimiento del mercado.

La creciente demanda de comunidades remotas, operaciones de recursos naturales y servicios públicos críticos está impulsando el crecimiento del mercado en Canadá . El rendimiento y la durabilidad en climas fríos son diferenciadores clave que influyen en el diseño y la implementación de productos. Los datos del gobierno, que se publicaron en marzo de 2025, indican que el gobierno del país anunció más de USD 11 millones en fondos a través del programa CERRC de Recursos Naturales de Canadá para apoyar quince proyectos de energía limpia liderados por indígenas en Nunavut, los Territorios del Noroeste, Ontario, Columbia Británica, Saskatchewan y Quebec. Estos proyectos incluyen centros de biomasa, expansiones solares, instalaciones de viviendas modulares, programas de estufas de leña y pilotos geotérmicos. Por lo tanto, con estos proyectos respaldados por el gobierno, el país está creando una demanda sostenida de generadores híbridos y de respaldo duraderos en comunidades remotas de clima frío.

Perspectivas del mercado europeo

El mercado europeo de generadores se beneficia de su sólida capacidad de exportación, el cumplimiento normativo y la integración con sistemas energéticos más amplios. La demanda se observa en instalaciones industriales, servicios públicos e infraestructuras públicas, con una creciente atención al funcionamiento silencioso y a las tecnologías avanzadas de gestión de emisiones. En diciembre de 2023, según lo declarado por la Comisión Europea, la región desplegó 500 generadores adicionales de sus reservas de rescEU en Polonia para fortalecer la resiliencia energética de Ucrania, valorada en 16,5 millones de euros (aproximadamente 18 millones de dólares estadounidenses). Los generadores, con potencias que van desde 12,5 kVA hasta 1000 kVA, abastecerán hospitales, escuelas, plantas de tratamiento de aguas residuales y centrales térmicas durante cortes de suministro. Esto eleva el total suministrado a través del Mecanismo de Protección Civil de la UE a más de 5500 generadores, lo que lo hace adecuado para el crecimiento estándar del mercado.

La fortaleza industrial y manufacturera, con aplicaciones que abarcan fábricas, centros de investigación e infraestructura crítica, impulsa responsablemente el mercado alemán de generadores. Los frecuentes cortes de energía y la integración con sistemas automatizados son fundamentales para las decisiones de compra. En enero de 2026, el gobierno alemán observó la urgente necesidad de proteger mejor la infraestructura crítica de Alemania tras el ataque a la red eléctrica de Berlín, que dejó a miles de personas sin electricidad. La coalición gobernante busca fortalecer la resiliencia reduciendo las dependencias, invirtiendo en reparaciones más rápidas y garantizando suministros de emergencia. Además, afirma que esta coalición busca impulsar la innovación y el crecimiento económico mediante reformas en los sistemas laboral, energético y social, lo que denota un enorme potencial de crecimiento para la industria de generadores.

La creciente adopción en sectores como la sanidad, los servicios de datos, el sector inmobiliario comercial y las instalaciones públicas está impulsando el mercado británico de generadores. El mercado prioriza la rápida implementación y la fiabilidad de la energía de respaldo para operaciones críticas. Además, la capacidad de respuesta del servicio y el soporte durante todo el ciclo de vida son los factores más influyentes en la reutilización de la energía. Según datos gubernamentales publicados en febrero de 2025, Sellafield Ltd anunció avances en su proyecto de modernización de la red de distribución eléctrica para fortalecer la resiliencia eléctrica de la planta. También señala que se están instalando seis nuevas subestaciones y un sistema de generación de emergencia mejorado, con la entrega de módulos generadores masivos y tanques de combustible en 2024. Además, el proyecto fue ejecutado por Sellafield Ltd, Morgan Sindall Infrastructure y Arup, lo que garantiza un suministro eléctrico adecuado incluso durante cortes en la red nacional.

Actores del mercado de generadores de claves:

- Generac Holdings Inc. (EE. UU.)

- Cummins Inc. (EE. UU.)

- Caterpillar Inc. (EE. UU.)

- Kohler Co. (EE. UU.)

- Atlas Copco AB (Suecia)

- MTU Onsite Energy (Alemania/Reino Unido)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Yanmar Holdings Co., Ltd. (Japón)

- Honda Motor Co., Ltd. (Japón)

- Briggs & Stratton LLC (EE. UU.)

- Corporación Wärtsilä (Finlandia)

- FG Wilson (marca Caterpillar) (Reino Unido/Irlanda)

- Himoinsa SL (España)

- Doosan Enerbility Co., Ltd. (Corea del Sur)

- Kirloskar Oil Engines Ltd. (India)

- Mahindra Powerol (India)

- Greaves Cotton Ltd. (India)

- Grupo Jakson (India)

- AKSA Power Generation (Kazancă Holding) (Turquía)

- Denyo Co., Ltd. (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Generac Holdings Inc. es uno de los principales proveedores de soluciones de tecnología energética, ofreciendo generadores residenciales, comerciales e industriales. Además, la compañía tiene una sólida presencia en el segmento comercial e industrial, y se especializa en generadores de gran potencia, soluciones híbridas y monitoreo digital.

- Cummins Inc. es una empresa diversificada de soluciones energéticas, conocida por sus generadores diésel y de gas para uso industrial, comercial y residencial. Cummins se centra principalmente en sistemas de generadores inteligentes, de bajas emisiones y de bajo consumo de combustible, que en ocasiones integran capacidades de IoT para el mantenimiento predictivo y la gestión energética.

- Caterpillar Inc., con sus grupos electrógenos Cat y la marca FG Wilson, ofrece sus servicios a los sectores de la industria pesada, la construcción y los servicios públicos en todo el mundo. La empresa cuenta con una sólida fiabilidad de sus productos, una red de servicio internacional y soluciones industriales escalables. Además, Caterpillar invierte en generadores de alta capacidad y gran potencia para minería, petróleo y gas, y centros de datos.

- Kohler Co. es una empresa clave en este sector, reconocida por sus generadores de reserva residenciales, comerciales e industriales, con un enfoque prioritario en la durabilidad y el funcionamiento silencioso. La empresa se centra principalmente en la innovación en generadores de reserva automáticos para el hogar, soluciones modulares comerciales y sistemas de monitoreo inteligente.

- Mahindra Powerol se ha consolidado como uno de los principales fabricantes de generadores diésel en India, especializado en grupos electrógenos de baja y media potencia para aplicaciones industriales, de telecomunicaciones y comerciales. Además, la empresa se centra en generadores fiables, de bajo consumo y que cumplen con la normativa CPCB, para abordar los frecuentes cortes de energía en India.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de generadores:

Las empresas pioneras, como Generac, Cummins, Caterpillar, Kohler y Rolls-Royce, dominan el mercado global de generadores gracias a su sólido reconocimiento de marca. Estas empresas se diferencian por su innovación tecnológica, centrándose en la eficiencia de combustible, la reducción de emisiones y la monitorización digital. Por otro lado, la mayoría de las empresas líderes están implementando estrategias específicas, como expansiones de capacidad, fusiones y adquisiciones, y alianzas, para fortalecer su presencia en este sector. Además, la demanda en países emergentes ha impulsado a fabricantes locales como Kirloskar, Mahindra Powerol y Greaves Cotton, lo que ha mejorado la dinámica competitiva. En mayo de 2025, Mahindra Powerol informó que Frost & Sullivan la había nombrado el fabricante número 1 de grupos electrógenos de la India en el año fiscal 2025, alcanzando una participación de mercado del 23,8% y superando al líder histórico.

Panorama corporativo del mercado de generadores:

Desarrollos Recientes

- En enero de 2026, Generac Holdings Inc. anunció la adquisición de una nueva planta de fabricación en Sussex, Wisconsin, para aumentar la capacidad de los generadores de energía de respaldo a gran escala, particularmente para atender a las florecientes industrias de centros de datos, atención médica, hotelería y sectores industriales pesados.

- En julio de 2025, Honda Power Sports & Products anunció que ha mejorado la seguridad de los generadores al equipar todos los modelos portátiles con un sistema mejorado de detección de monóxido de carbono CO-MINDER y apagado automático.

- Report ID: 5930

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.