Perspectiva del mercado de interruptores de circuito para generadores:

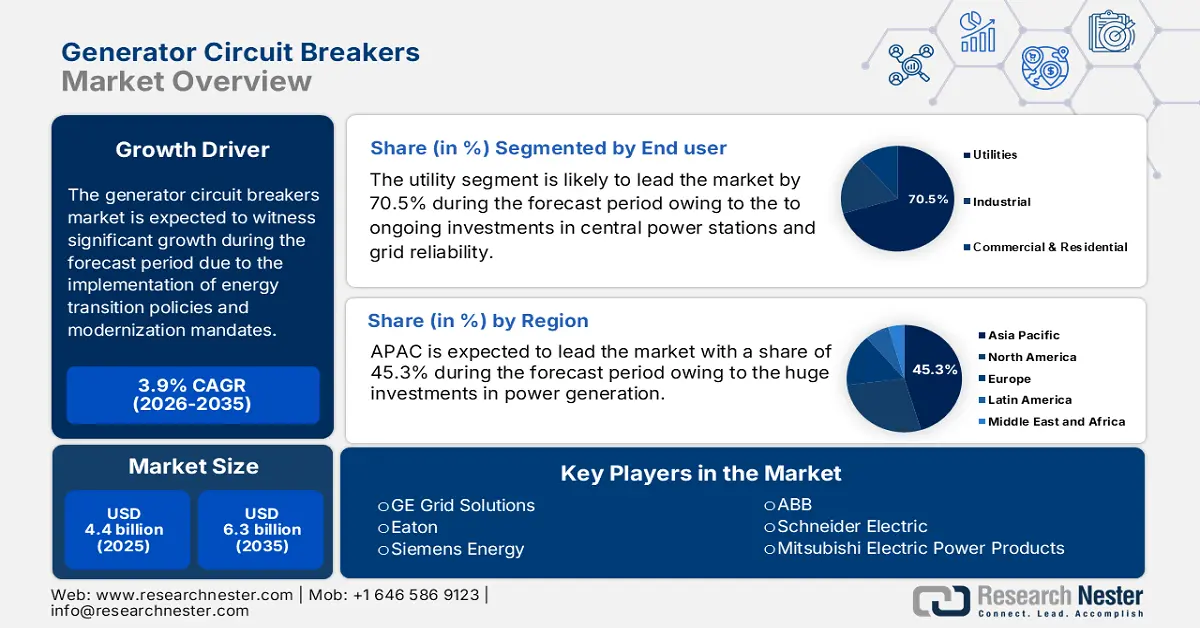

El mercado de interruptores automáticos para generadores se valoró en 4.400 millones de dólares en 2025 y se proyecta que alcance los 6.300 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 3,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de interruptores automáticos para generadores se estima en 4.500 millones de dólares.

El mercado de interruptores automáticos para generadores crece a un ritmo constante a nivel mundial en los sectores de servicios públicos, industria e infraestructura. Este crecimiento se atribuye en gran medida a la implementación de mandatos de modernización, políticas de transición energética y requisitos de confiabilidad de la red. Como resultado de este esfuerzo integral de modernización de la red, la industria eléctrica estadounidense ha estado actualizando sus sistemas de aparamenta de alta tensión, incluyendo interruptores automáticos de distribución (GCB), de forma consecutiva durante los últimos años. Según datos del Edison Electric Institute, en 2025 las compañías eléctricas estadounidenses, propiedad de inversores, han planeado invertir más de 158 000 millones de dólares en la construcción de sistemas de transmisión. Esta importante inversión se relaciona con la implementación de sistemas de protección de circuitos para la integración de energías renovables y la automatización de subestaciones.

La Oficina de Despliegue de la Red Eléctrica del Departamento de Energía se centra principalmente en la resiliencia y la fiabilidad, donde los interruptores de circuito de generador (GCB) desempeñan un papel fundamental en el aislamiento de fallas y la protección de los generadores. En 2024, la energía nuclear contribuyó con el 17,8 % a la matriz eléctrica estadounidense, mientras que el gas natural contribuyó con el 42,5 %, siendo ambos altamente dependientes de los sistemas de protección del lado del generador, según el informe del EEI de 2025. Estas cifras resaltan la importancia operativa de mantener la disponibilidad y la seguridad de los activos de generación. Organizaciones sin fines de lucro han afirmado que la transición a tecnologías de GCB de estado sólido e híbridas es una forma de abordar la evolución de las arquitecturas de red. Esto ha dado lugar a una considerable actividad de I+D y a varios proyectos piloto en Norteamérica y Europa, impulsando así la demanda del mercado de interruptores de circuito para generadores.

Clave Disyuntores de generador Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

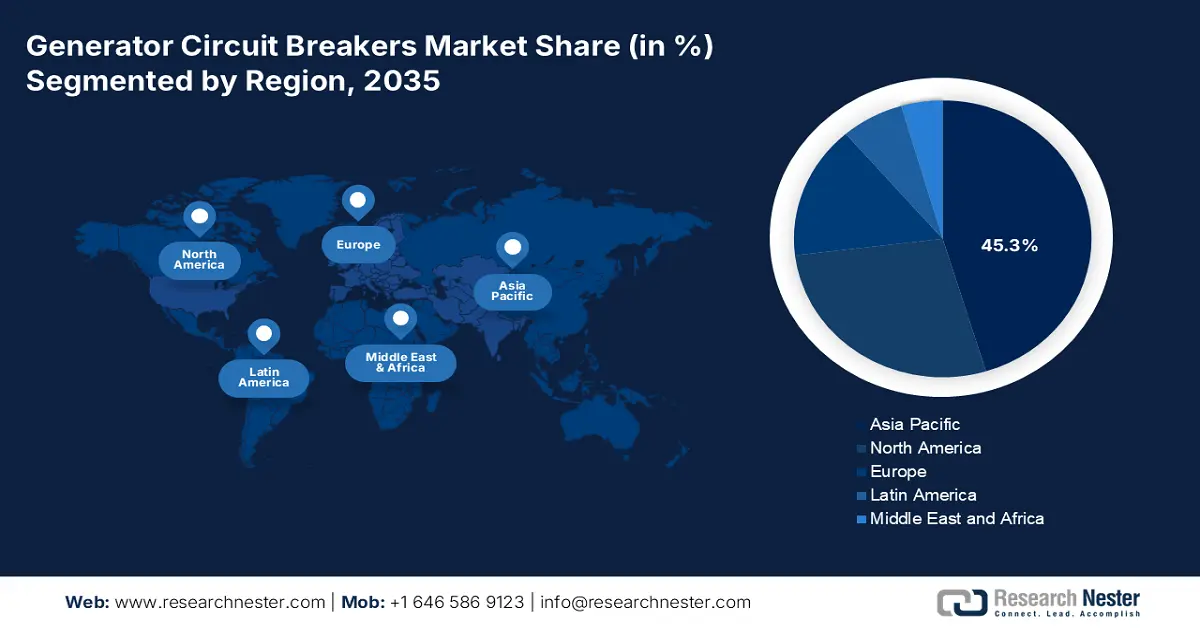

- Se proyecta que Asia-Pacífico tendrá una participación del 45,3% en el mercado de interruptores automáticos para generadores en 2035, impulsada por inversiones masivas en infraestructura de generación de energía.

- Se espera que América del Norte crezca a una CAGR del 3,8% para 2035, impulsada por el reemplazo de la infraestructura de la red obsoleta y la integración de energías renovables.

Información sobre segmentos:

- Se proyecta que el segmento de servicios públicos en el mercado de disyuntores de generadores representará el 70,5 % de la participación para 2035, impulsado por las inversiones en curso en centrales eléctricas y confiabilidad de la red.

- El subsegmento de nuevas instalaciones está ganando importancia debido a las inversiones globales en nuevas capacidades de generación de energía.

Tendencias clave de crecimiento:

- Financiación para la modernización y resiliencia de la red

- Integración de energías renovables intermitentes

Principales desafíos:

- Alta inversión de capital inicial

- Ciclos de venta largos y complejos en GCB

Actores clave: GE Grid Solutions (EE. UU.), Eaton (EE. UU.), Siemens Energy (EE. UU.), ABB (EE. UU.), Schneider Electric (Francia), Mitsubishi Electric Power Products (operaciones europeas), Toshiba Energy Systems & Solutions (operaciones europeas), CG Power & Industrial Solutions (parte del grupo italiano Remac), Alstom (Francia), Mitsubishi Electric Corporation (Japón), Toshiba Corporation (Japón), Fuji Electric Co., Ltd. (Japón), Meidensha Corporation (Japón), Powell Industries (Australia), Hyosung Heavy Industries (Corea del Sur), LS Electric (Corea del Sur), Bharat Heavy Electricals Limited (India), Larsen & Toubro (India), CG Power & Industrial Solutions (India), Sime Darby Berhad (Malasia).

Global Disyuntores de generador Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 4.400 millones de dólares

- Tamaño del mercado en 2026: 4.500 millones de dólares

- Tamaño proyectado del mercado: USD 6.300 millones para 2035

- Previsiones de crecimiento: 3,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia-Pacífico (participación del 45,3 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, India, Alemania, Japón

- Países emergentes: Brasil, Corea del Sur, México, Australia, Arabia Saudita

Last updated on : 27 October, 2025

Mercado de interruptores de generador: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Financiamiento para la modernización y resiliencia de la red eléctrica: El gasto público directo es el factor clave, y se centra principalmente en fortalecer la infraestructura eléctrica contra fenómenos meteorológicos extremos y ciberamenazas. Los datos del Departamento de Energía de EE. UU. de diciembre de 2024 indican que el Departamento de Energía de EE. UU. anunció una financiación de 7600 millones de dólares. Esta financiación está destinada a mejorar la red eléctrica en los 50 estados y Washington D. C. Muchos de estos proyectos de modernización y resiliencia de la red incluyen nuevas subestaciones, mejoras en la transmisión y conexiones de generadores, todo lo cual requiere GCB de alta tensión para proteger generadores, transformadores y circuitos críticos de fallas.

- Integración de energías renovables intermitentes: El rápido despliegue de parques solares y eólicos a gran escala requiere una nueva infraestructura de red, incluyendo GCB en subestaciones colectoras y puntos de interconexión. Estas iniciativas requieren GCB para gestionar las características únicas de las corrientes de falla de los recursos basados en inversores. Los datos de la Comisión Europea de junio de 2025 indican que el plan REPowerEU de la Unión Europea, con un objetivo de inversión de 300 000 millones de euros, está diseñado para acelerar la integración de las energías renovables, impulsando así la demanda de equipos de protección especializados.

- Retirada del parque de energía térmica obsoleto: Muchas economías desarrolladas se enfrentan a la retirada simultánea de antiguas centrales de carbón y nucleares. El parque de energía convencional se sustituye por energías renovables, nuevas centrales de gas natural que suelen construirse con capacidad flexible y gestionable. Estas nuevas instalaciones requieren un conjunto completo de centrales térmicas de captura de carbono (GCB). La estrategia de Transformación Verde (GX) de Japón, por ejemplo, incluye inversiones en nuevas centrales térmicas de captura de carbono, lo que garantiza que la demanda de GCB de alta capacidad seguirá creciendo a la par del aumento de las fuentes de energía renovables.

Inversiones en transición energética lideradas por el gobierno

País | Iniciativa / Ley | Valor de la inversión | Áreas de enfoque clave |

A NOSOTROS | Ley de Reducción de la Inflación (IRA) | 369 mil millones de dólares | Créditos fiscales para energías limpias, vehículos eléctricos, modernización de la red, fabricación nacional |

unión Europea | Plan REPowerEU | 300 mil millones de dólares | Eficiencia energética, implantación de energías renovables, infraestructura de hidrógeno, diversificación del suministro de energía |

Japón | Transformación Verde (GX) | USD 1,1 billones (de fondos públicos y privados) | Energías renovables, reinicio de la energía nuclear, hidrógeno, reciclaje de carbono |

India | Incentivo vinculado a la producción (PLI) para energía solar fotovoltaica | 19.500 millones de rupias | Fabricación nacional de módulos solares fotovoltaicos de alta eficiencia |

Fuente: ONU Comercio y Desarrollo, agosto de 2022; Comisión Europea, junio de 2025; Climate Integrate, abril de 2023; Gobierno de la India, octubre de 2025.

Desafíos

- Alta inversión inicial de capital: Debido a la complejidad de la ingeniería y al volumen relativamente bajo de productos, los fabricantes de GCB deben realizar importantes inversiones en I+D y producción. Esta elevada inversión de capital representa un importante obstáculo para los nuevos participantes. En consecuencia, desde la perspectiva de los gobiernos o las empresas de servicios públicos, esto se traduce en precios de compra prohibitivamente altos, lo que reduce su adopción, principalmente en países en desarrollo. Por ejemplo, el costo de un solo GCB de alta tensión puede ascender a millones, lo que representa una proporción significativa del presupuesto anual de capital de una empresa de servicios públicos. Esta barrera retrasa la sustitución de equipos obsoletos y menos fiables por otros nuevos y más seguros, lo que afecta a la fiabilidad general de la red y al proceso de modernización.

- Ciclos de venta largos y complejos en GCB: Los ciclos de venta se dirigen a grandes empresas EPC e implican evaluaciones técnicas detalladas, estudios de viabilidad y diferentes etapas de aprobación. En el caso de las empresas de servicios públicos estatales, el procedimiento se alarga aún más debido a las regulaciones de licitación pública y los ciclos presupuestarios. Este período prolongado ejerce presión sobre el capital circulante de los nuevos proveedores y pospone el despliegue de la infraestructura necesaria. Por lo tanto, crea un obstáculo considerable para entrar en el mercado de interruptores de generador, lo cual es un privilegio para las empresas ya establecidas, con estabilidad financiera y una buena relación con los clientes a largo plazo.

Tamaño y pronóstico del mercado de interruptores de circuito para generadores:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

3,9% |

|

Tamaño del mercado del año base (2025) |

4.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

6.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de disyuntores de generador:

Análisis del segmento de usuarios finales

La empresa de servicios públicos domina el segmento de interruptores de circuito para generadores y se prevé que mantenga una cuota del 70,5 % para 2035. Este dominio se debe a las inversiones continuas en centrales eléctricas y la fiabilidad de la red. Según datos del Departamento de Energía de EE. UU. de diciembre de 2024, la Oficina de Despliegue de la Red gestiona una cartera de 10 500 millones de dólares destinada a impulsar el Programa de Asociaciones para la Resiliencia e Innovación de la Red (GRIP) para mejorar la flexibilidad y la resiliencia. Estos aumentos buscan reemplazar la infraestructura obsoleta del parque eléctrico para mejorar la protección y la eficiencia operativa.

Análisis del segmento de instalación

El subsegmento de nuevas instalaciones es el factor principal en el mercado de interruptores automáticos para generadores. Este segmento está impulsado por las inversiones globales en nuevas capacidades de generación eléctrica. Esto incluye la construcción de centrales eléctricas de gas natural para proporcionar un suministro estable al equilibrar las energías renovables intermitentes, los parques solares y eólicos a escala de servicios públicos, y las nuevas unidades nucleares. Todas estas centrales requieren interruptores automáticos de generador (GCB) como dispositivos de protección estándar desde el inicio. Esta tendencia se ve respaldada por importantes iniciativas gubernamentales, como la Ley de Inversión en Infraestructura y Empleo de EE. UU., que asignó una gran cantidad a proyectos de energía de nueva generación. Por lo tanto, las nuevas instalaciones seguirán siendo el principal motor de crecimiento, frente a las renovaciones.

Análisis del segmento de voltaje

Los interruptores automáticos de media tensión (15-40 kV) ocupan la mayor cuota de mercado en este segmento, ya que corresponden a las tensiones de salida estándar de los generadores para grandes centrales eléctricas, desde grandes turbinas de gas hasta instalaciones medianas de energías renovables e industriales. Diversas normas de la Comisión Electrotécnica Internacional (IEC), como la IEC 62271-37-013, definen los requisitos y las condiciones de los interruptores automáticos de CA para generadores en este rango de tensión, basándose en datos del IEEE de octubre de 2021, siendo así la más reconocida en toda la industria. Como resultado, la media tensión se convierte en la principal fuente estándar de protección para generadores en la mayoría de los entornos convencionales y renovables, consolidando así su posición como líder en el mercado de interruptores automáticos para generadores.

Nuestro análisis en profundidad del mercado de disyuntores de generadores incluye los siguientes segmentos:

Segmento | Subsegmentos |

Voltaje |

|

Tipo |

|

Instalación |

|

Usuario final |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de interruptores automáticos para generadores

Perspectivas del mercado de Asia-Pacífico

Asia-Pacífico es la región dominante en el mercado de interruptores de circuito para generadores y se prevé que alcance una participación del 45,3 % para 2035. Las inversiones masivas en infraestructura de generación eléctrica impulsan la región. Los factores clave son la rápida industrialización, la urbanización y la necesidad de garantizar la seguridad energética. China e India lideran el camino con la continua incorporación de capacidad de energías renovables, como el carbón y la nuclear. Una de las principales tendencias es el uso de interruptores de circuito para generadores (GCB) combinados con tecnologías de redes inteligentes para aumentar la estabilidad y la fiabilidad de la red. Además, las estrictas normativas ambientales están impulsando la adopción de tecnologías de GCB sin SF6.

China lidera el mercado de interruptores automáticos para generadores en Asia-Pacífico, gracias a importantes inversiones en generación eléctrica. Según el informe de EnerData de enero de 2024, la Corporación Estatal de Red Eléctrica de China anunció una inversión de 500 000 millones de yuanes para la construcción de la red eléctrica en 2024, destinada al desarrollo de líneas de ultraalta tensión (UHV) con el fin de estabilizar el suministro eléctrico y facilitar el consumo de energía renovable en China. Además, el XIV Plan Quinquenal de la Administración Nacional de Energía (ANE) prioriza el aumento de la capacidad de generación de energía a carbón, junto con un gran despliegue de fuentes de energía renovables, como la eólica y la solar, lo que requerirá una amplia infraestructura y protección de la red eléctrica. Esta doble estrategia garantiza una demanda continua y alta de interruptores automáticos para generadores.

El mercado de interruptores automáticos para generadores de la India está impulsado en gran medida por el rápido crecimiento de la demanda energética del país y por programas gubernamentales como Make in India y los Corredores de Energía Verde. El informe PIB de mayo de 2023 indica que el Plan Nacional de Electricidad de la Autoridad Central de Electricidad (CEA) destaca las importantes ampliaciones de capacidad previstas, entre las que destacan los objetivos de energía renovable de 500 GW para 2030. Por lo tanto, existe una necesidad inmediata y directa de interruptores automáticos para generadores en las centrales eléctricas y subestaciones de nueva construcción. Power Grid Corporation of India, empresa de transmisión eléctrica central, está implementando activamente diversos proyectos para fortalecer la red nacional, impulsando así el crecimiento del mercado.

Perspectivas del mercado de América del Norte

Norteamérica es la región de mayor crecimiento en el mercado de interruptores automáticos para generadores y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 3,8 % para 2035. Esta región se ve impulsada por la sustitución de la infraestructura de la red eléctrica obsoleta y la integración de las energías renovables. Según datos de Curtis Power Solutions, en 2025, los interruptores automáticos son circuitos con una capacidad nominal del 80 % o del 100 % que pueden operarse manual o eléctricamente. Una tendencia clave es la modernización y sustitución de equipos antiguos en las instalaciones eléctricas existentes para mejorar la fiabilidad.

El mercado estadounidense de interruptores automáticos para generadores está impulsado por las inversiones federales en la modernización de la red eléctrica y la sustitución de infraestructura obsoleta. Según el informe del Departamento de Energía de EE. UU. de noviembre de 2022, la Administración Biden-Harris, a través del Departamento de Energía, anunció nuevas oportunidades de financiación por valor de 13 000 millones de dólares para ampliar y modernizar la red eléctrica nacional. Esto aumenta directamente la demanda de interruptores automáticos para generadores en las centrales eléctricas modernizadas. La investigación sobre tecnología de interrupción por vacío, financiada por la Fundación Nacional de la Ciencia, es uno de los factores que buscan mejorar la sostenibilidad y la fiabilidad de la red en el futuro.

El mercado de interruptores automáticos para generadores en Canadá está determinado por el compromiso nacional con la energía limpia y la necesidad de modernizar la infraestructura hidroeléctrica existente. Una tendencia principal son los interruptores automáticos de alta capacidad (GCB) para proyectos de protección de generadores en grandes centrales hidroeléctricas, como las de Ontario Power Generation, que requieren el uso de estos interruptores. La estrategia gubernamental, según lo descrito por Recursos Naturales de Canadá, se centra en la construcción de una red eléctrica más interconectada y resiliente para impulsar la descarbonización y la transmisión de energía limpia. Como resultado, esto está abriendo el mercado para los GCB en nuevas subestaciones e interconexiones.

Perspectivas del mercado europeo

El mercado de interruptores automáticos para generadores en Europa está impulsado por los objetivos de transición energética que conlleva la necesidad de reemplazar la antigua infraestructura eléctrica. La eliminación de las centrales térmicas convencionales está generando una demanda de nuevas instalaciones de energía renovable, mientras que la continua necesidad de estabilidad de la red exige la modernización de los activos existentes. Una de las principales tendencias es la fusión de interruptores automáticos para generadores con tecnologías de redes inteligentes para mejorar la fiabilidad del sistema y facilitar la conexión de recursos energéticos distribuidos. Además, la sólida normativa de la UE sobre el gas SF6 está impulsando la adopción de tecnologías de interruptores automáticos ecológicas y sin SF6.

Se prevé que Alemania sea la mayor fuente de ingresos en el mercado de interruptores automáticos para generadores para 2035. Esto se deberá principalmente a sus continuas inversiones en energías limpias y la automatización de la red eléctrica. Como prueba de ello, el informe del Gobierno Federal de 2025 indica que el Ministerio Federal de Economía y Acción Climática de Alemania ha asignado 1.500 millones de euros a la modernización de las redes inteligentes, lo que incluye la instalación de interruptores automáticos de gas de alta tensión. Este cambio requiere una profunda modernización de la red, y se necesitarán nuevas centrales eléctricas de gas como tecnología de transición, que requieren interruptores automáticos para generadores.

Francia es el segundo país más grande en el mercado de interruptores de circuito para generadores. El país se ve impulsado por la necesidad de extender la vida útil de su parque nuclear actual e invertir en nueva capacidad nuclear. El programa Francia 2030, según datos del sitio web oficial del gobierno, asigna explícitamente recursos para el desarrollo de pequeños reactores modulares (SMR) pioneros, así como para la modernización de parques nucleares. Este compromiso a largo plazo, respaldado por el Estado, con la energía nuclear garantiza una demanda constante y de alto nivel de interruptores de circuito para generadores de gran capacidad.

Actores clave del mercado de interruptores de circuito de generador:

- GE Grid Solutions (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Eaton (EE. UU.)

- Siemens Energy (EE. UU.)

- ABB (EE. UU.)

- Schneider Electric (Francia)

- Mitsubishi Electric Power Products (operaciones europeas)

- Toshiba Energy Systems & Solutions (operaciones europeas)

- CG Power & Industrial Solutions (parte del Grupo Remac de Italia)

- Alstom (Francia)

- Mitsubishi Electric Corporation (Japón)

- Toshiba Corporation (Japón)

- Fuji Electric Co., Ltd. (Japón)

- Corporación Meidensha (Japón)

- Industrias Powell (Australia)

- Hyosung Heavy Industries (Corea del Sur)

- LS Electric (Corea del Sur)

- Bharat Heavy Electricals Limited (India)

- Larsen & Toubro (India)

- CG Power & Industrial Solutions (India)

- Sime Darby Berhad (Malasia)

- GE Grid Solutions es un actor clave que aprovecha su dilatada experiencia en el sector energético. La compañía está comprometida con la integración de sus GCB con tecnologías avanzadas de subestaciones digitales, mejorando así la fiabilidad de la red y la capacidad de protección de las grandes centrales eléctricas. Su programa incluye GCB inteligentes, que incorporan datos esenciales para la predicción del mantenimiento, lo que proporciona a los operadores una herramienta para prevenir averías costosas y utilizar los activos de generación críticos con la máxima eficiencia, garantizando así su posición en el competitivo mercado.

- Eaton es un actor clave en el mercado de interruptores automáticos para generadores, destacando por la producción de componentes eléctricos robustos y fiables para sistemas de energía industriales y comerciales. La compañía registró un crecimiento orgánico del 8% en 2024. Su estrategia consiste en ofrecer soluciones a medida para interruptores automáticos para generadores en diferentes sectores, como centros de datos e instalaciones de fabricación. Eaton se compromete con un enfoque de seguridad prioritaria en la mitigación de arcos eléctricos, lo que lo convierte en un factor diferenciador clave en el mercado y atrae a una base de clientes más amplia que buscan protección eléctrica fiable.

- Siemens Energy es una de las principales empresas innovadoras en el mercado de interruptores automáticos para generadores, ofreciendo soluciones de vanguardia para las aplicaciones más exigentes en la generación de energía eléctrica industrial y de servicios públicos. Su estrategia se basa principalmente en el liderazgo tecnológico, especialmente en la creación de interruptores automáticos de generador (GCB) capaces de abrir corrientes de falla extremadamente altas en grandes generadores.

- ABB es un actor clave en el mercado de interruptores automáticos para generadores y es reconocido por su experiencia tecnológica y su red global. Ha invertido 1.500 millones de dólares en I+D para generar innovación y convertirse en líder del mercado. Sus estrategias se centran principalmente en liderar el uso de tecnologías de interrupción ecoeficientes, como los interruptores automáticos de vacío (GCB), para sustituir el gas SF6 tradicional.

- Schneider Electric se posiciona como un competidor en el mercado de interruptores automáticos para generadores, utilizando su fortaleza en soluciones integrales de gestión energética y automatización como factor diferenciador. Su estrategia se centra en ofrecer interruptores automáticos de generador (GCB) como factor clave para arquitecturas eléctricas económicas y seguras en edificios comerciales e industriales. Schneider apuesta por la conectividad y la interoperabilidad; por lo tanto, sus GCB son compatibles con otros sistemas de redes inteligentes y gestión de edificios sin problemas.

A continuación se muestra una lista de los actores clave que operan en el mercado global de interruptores de circuito de generadores:

El mercado de interruptores automáticos para generadores se ve impulsado por un panorama altamente técnico en Europa, EE. UU. y Japón. Empresas como ABB, Siemens Energy y GE lideran el mercado con innovaciones tecnológicas, la necesidad crítica de proteger activos de generación de energía de alto costo y la fiabilidad de dicha protección. Las empresas están adoptando activamente iniciativas estratégicas centradas principalmente en el desarrollo de tecnologías avanzadas de interpretación de alternativas de vacío y SF6 para cumplir con las regulaciones ambientales. Por ejemplo, en enero de 2025, Onsemi anunció la adquisición del negocio de tecnología de transistores de efecto de campo de unión de carburo de silicio, que incluye la filial United Silicon Carbide, de Qorvo por 115 millones de dólares en efectivo.

Panorama corporativo del mercado de interruptores de circuito para generadores:

Desarrollos Recientes

- En abril de 2025, GE Vernova lanzó oficialmente sus interruptores automáticos para generadores, diseñados para centrales eléctricas nuevas y renovadas con capacidades de entre 50 MW y 1500 MW. Esta gama de productos combina seguridad, fiabilidad y eficiencia energética avanzadas, impulsando la modernización y digitalización global de la infraestructura eléctrica.

- En abril de 2025, ABB lanzó una nueva solución de interruptores automáticos para aerogeneradores de nueva generación. Esta solución ofrece alta potencia industrial con un avanzado interruptor automático de aire Emax 2 de 7200 A.

- En septiembre de 2024, Hitachi, Ltd. anunció oficialmente que recibió un pedido de 5 unidades del disyuntor EconiQ de 300 kilovoltios (kV) sin hexafluoruro de azufre (SF6) de Hitachi Energy de Chubu Electric Power Grid.

- Report ID: 8194

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.