Perspectivas del mercado de interruptores automáticos de CC:

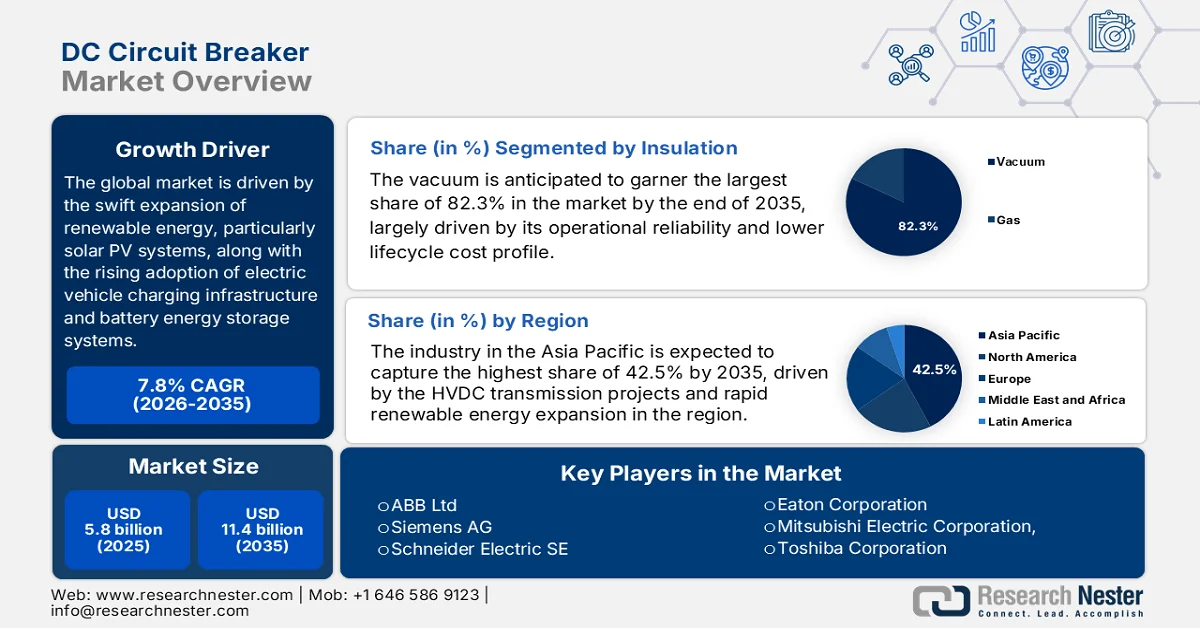

El mercado de interruptores automáticos de CC alcanzó un valor de 5.800 millones de dólares en 2025 y se prevé que crezca de forma constante hasta alcanzar los 11.400 millones de dólares en 2035, registrando una tasa de crecimiento anual compuesta (CAGR) del 7,8% durante el período de previsión de 2026 a 2035. En 2026, se estima que el tamaño del mercado de interruptores automáticos de CC será de 6.200 millones de dólares.

La rápida expansión de las energías renovables, en particular los sistemas fotovoltaicos solares, junto con la creciente adopción de infraestructura de carga para vehículos eléctricos, sistemas de almacenamiento de energía en baterías y la modernización de los centros de datos, está impulsando de manera significativa el mercado global de interruptores de circuito de CC. Según un artículo publicado por la Agencia Internacional de Energía (AIE) en 2024, se proyecta que la capacidad global de energías renovables aumente de 666 GW en 2024 a casi 935 GW para finales de 2030, de los cuales la energía solar fotovoltaica y la eólica representan aproximadamente el 95 % de la expansión total. Además, el artículo también destaca que, entre 2024 y 2030, se espera que la capacidad acumulada de energías renovables crezca en más de 5520 GW, lo que representa un aumento de 2,6 veces en comparación con el período 2017-2023. Mientras tanto, la energía solar fotovoltaica distribuida representa por sí sola alrededor del 40% de la expansión total de la energía fotovoltaica, mientras que la energía solar a gran escala contribuye con alrededor del 80% del crecimiento general de la electricidad renovable, lo que impulsa una enorme demanda de interruptores de circuito de CC.

La mayoría de las industrias están migrando hacia la distribución de energía eléctrica, lo que genera una creciente demanda de soluciones de protección de alta velocidad, especialmente interruptores de estado sólido e híbridos que ofrecen una conmutación más rápida y una mayor eficiencia. En este contexto, el estudio publicado por el Instituto Nacional de Salud (NIH) en julio de 2024 señala que los interruptores de circuito de CC son fundamentales para el aislamiento rápido de fallas en redes HVDC, donde las corrientes de falla aumentan rápidamente debido a la baja amortiguación del sistema. Además, el diseño propuesto de ensamblaje multipuerto de inyección de corriente permite el cruce por cero controlado de la corriente, mejorando la capacidad de interrupción y reduciendo así la dependencia de grandes configuraciones en serie de dispositivos electrónicos de potencia. La investigación indica que los diseños convencionales requieren el manejo de corrientes de falla que superan los 15 kA, lo que a veces exige el uso de extensos conjuntos de IGBT, incrementando notablemente el costo y la complejidad del sistema. Al reemplazar estos con inyección de corriente resonante basada en IGCT y un dimensionamiento optimizado de los componentes, el estudio demuestra una reducción en el número de componentes, un menor costo y una mayor confiabilidad operativa, lo que beneficia al mercado en general.

Clave Disyuntor de CC Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

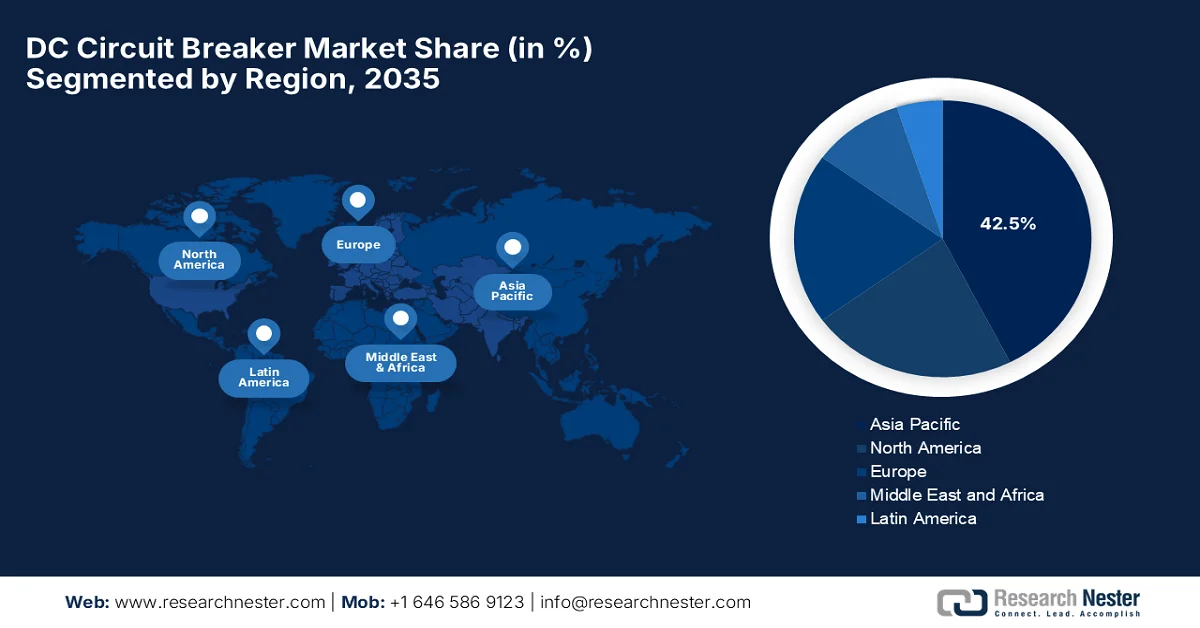

- Se prevé que el mercado de interruptores de circuito de CC en Asia Pacífico mantenga una cuota dominante del 42,5 % para 2035, debido a la expansión de la infraestructura HVDC, la aceleración del despliegue de energías renovables y el sólido crecimiento del ecosistema de vehículos eléctricos.

- Se prevé que Norteamérica experimente una expansión significativa durante el período de pronóstico, impulsada por la intensificación de las iniciativas de modernización de la red eléctrica y el aumento de la adopción de vehículos eléctricos.

Información sobre el segmento:

- Se espera que el segmento de vacío en el mercado de interruptores de circuito de CC domine una cuota del 82,3 % para 2035, impulsado por su alta fiabilidad operativa y sus menores costes de ciclo de vida.

- Se prevé que el segmento híbrido obtenga una participación considerable en los ingresos para 2035, impulsado por su rendimiento equilibrado, su rentabilidad y su idoneidad para aplicaciones de CC a gran escala.

Principales tendencias de crecimiento:

- Crecimiento de los vehículos eléctricos y la infraestructura de carga

- Expansión de los sistemas de transmisión HVDC

Principales desafíos:

- desafío de extinción del arco

- Aumento rápido de la corriente de falla en las redes de CC.

Principales actores: ABB Ltd (Suiza), Siemens AG (Alemania), Schneider Electric SE (Francia), Eaton Corporation plc (Irlanda), Mitsubishi Electric Corporation (Japón), Toshiba Corporation (Japón), Fuji Electric Co., Ltd. (Japón), Hitachi Energy Ltd. (Suiza), Larsen & Toubro Limited (India), CG Power and Industrial Solutions Limited (India), C&S Electric Limited (India), Powell Industries, Inc. (EE. UU.), Rockwell Automation, Inc. (EE. UU.), Sensata Technologies, Inc. (EE. UU.), Legrand SA (Francia), National Grid (Reino Unido), General Electric Company (EE. UU.), Hyundai Electric & Energy Systems Co., Ltd. (Corea del Sur), ENTEC Electric & Electronic Co., Ltd. (Corea del Sur), Schaltbau Holding AG (Alemania), Sécheron Hasler Group (Suiza).

Global Disyuntor de CC Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 5.800 millones de dólares

- Tamaño del mercado en 2026: 6.200 millones de dólares

- Tamaño de mercado proyectado: 11.400 millones de dólares para 2035.

- Previsiones de crecimiento: 7,8% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, India

- Países emergentes: Corea del Sur, Brasil, México, Arabia Saudita, Indonesia

Last updated on : 11 September, 2025

Mercado de interruptores automáticos de CC: factores de crecimiento y desafíos

Factores de crecimiento

- Crecimiento de los vehículos eléctricos y la infraestructura de carga: El aumento de la adopción de vehículos eléctricos a nivel mundial está acelerando la demanda en el mercado de interruptores de circuito de CC, ya que las baterías de los vehículos eléctricos funcionan con sistemas de CC. Además, las estaciones de carga rápida requieren una protección de CC adecuada, lo que genera una mayor demanda de interruptores de CC avanzados en las redes de transporte y carga. En este contexto, la IEA informó en 2025 que existe una expansión continua de la infraestructura de carga a nivel mundial, donde los cargadores públicos se duplicaron desde 2022 y superaron casi los 5 millones. Mencionó que China lidera con el 65 % de los cargadores globales y el 60 % del parque de vehículos eléctricos, mientras que Europa creció más del 35 % en 2024, respaldada por regulaciones que exigen estaciones de carga rápida a lo largo de las carreteras principales. Estados Unidos aumentó su red en un 20 %, mientras que India y otros mercados emergentes están acelerando el despliegue a través de un fuerte apoyo político, lo que beneficia el desarrollo general del mercado.

- Expansión de los sistemas de transmisión HVDC: Las empresas de servicios públicos están desplegando principalmente redes de corriente continua de alta tensión para la transmisión de energía a larga distancia con menores pérdidas y el comercio transfronterizo de electricidad. Estos interruptores automáticos se consideran esenciales para aislar fallas en los sistemas HVDC, impulsando el crecimiento del mercado. En septiembre de 2023, la Oficina de Tecnologías de Electricidad y Energía Eólica del Departamento de Energía de EE. UU. anunció una financiación de casi 10 millones de dólares para impulsar los sistemas convertidores de fuente de tensión HVDC con el objetivo principal de reducir costos e impulsar la integración de energías renovables. También subraya que HVDC ofrece eficiencia a largas distancias, permite conexiones entre redes asíncronas y fomenta la resiliencia al facilitar el intercambio de reservas. Iniciativas como el programa HVDC CORE buscan una reducción de costos del 35 % para 2035, posicionando a HVDC como un atributo importante para un futuro de red confiable y libre de carbono.

- Modernización de la red eléctrica e implementación de redes inteligentes: La infraestructura eléctrica mundial se está desarrollando con un enfoque principal en la mejora de la automatización y la detección de fallas en tiempo real. Las redes modernas requieren sistemas avanzados de protección de CC, lo que genera un entorno comercial rentable para los pioneros del mercado. En este contexto, la Red de Soluciones para el Desarrollo Sostenible de la ONU informó en marzo de 2026 que las redes inteligentes se están consolidando como la columna vertebral de los sistemas energéticos modernos, especialmente diseñadas para mejorar la resiliencia, la confiabilidad y la sostenibilidad frente al cambio climático y la creciente demanda. Integran tecnologías avanzadas de monitoreo, automatización y comunicación digital para permitir la interacción bidireccional entre las empresas de servicios públicos y los consumidores, lo que apoya las energías renovables, el almacenamiento y los recursos distribuidos. Por lo tanto, estos estudios basados en evidencia indican que la implementación global acelerada de redes inteligentes impulsará la demanda de interruptores de circuito de CC como componentes esenciales para garantizar la estabilidad de la red.

Desafíos

- Desafío de extinción de arco: Uno de los desafíos fundamentales en el mercado de interruptores de circuito de CC es la extinción de arco. En los sistemas de CA, la corriente cruza naturalmente el cero muchas veces por segundo, mientras que en CC, la corriente fluye continuamente sin cruce natural por cero. Esto dificulta enormemente la interrupción de las corrientes de falla una vez que se forma un arco. Como resultado, los interruptores de CC deben forzar activamente la interrupción de la corriente mediante técnicas mecánicas muy complejas o de estado sólido. Además, esta energía de arco sostenida aumenta los riesgos de sobrecalentamiento, falla del aislamiento, riesgo de incendio y daños al equipo. Por lo tanto, para abordar este problema, se requieren sistemas de gestión de arco mejorados, como interruptores de vacío, electrónica de potencia y dispositivos de conmutación ultrarrápidos. Sin embargo, estas soluciones aumentan significativamente la complejidad del diseño y el costo, lo que dificulta la expansión del mercado.

- Aumento rápido de la corriente de falla en redes de CC: Los sistemas de CC, especialmente las microrredes y las redes integradas de energías renovables, suelen experimentar una rápida y masiva escalada de fallas. En algunos casos, las corrientes de falla pueden multiplicarse por 100 en cuestión de milisegundos. Este rápido aumento genera un estrés eléctrico y térmico extremo en los componentes del sistema, como cables, convertidores e interruptores automáticos. La velocidad de propagación de la falla deja muy poco tiempo de reacción para los dispositivos de protección, lo que exige mecanismos de detección e interrupción ultrarrápidos. Sin embargo, los sistemas de protección tradicionales suelen ser insuficientes para estas condiciones. Por lo tanto, los interruptores automáticos de CC deben diseñarse con sensores avanzados, algoritmos predictivos y capacidades de conmutación de alta velocidad. Este requisito incrementa significativamente la complejidad del sistema y dificulta su implementación práctica.

Tamaño y pronóstico del mercado de interruptores automáticos de CC:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,8% |

|

Tamaño del mercado del año base (2025) |

5.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

11.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de interruptores automáticos de CC:

Análisis del segmento de aislamiento

Se prevé que el segmento de aislamiento por vacío alcance la mayor cuota de mercado, un 82,3%, en el mercado de interruptores automáticos de CC para finales de 2035. El dominio de este segmento se debe principalmente a su fiabilidad operativa y a su menor coste de ciclo de vida. Su capacidad para interrumpir arcos de CC sin necesidad de sistemas complejos de gestión de gases favorece su mayor implementación en aplicaciones de media tensión, como la electrificación ferroviaria, la integración de energías renovables y las redes de distribución industrial. En comparación con las alternativas con aislamiento de gas, los interruptores por vacío ofrecen un tamaño más compacto y una menor carga de mantenimiento, lo que los hace idóneos para prioridades de adquisición centradas en el tiempo de actividad y el control de costes. Además, su rendimiento demostrado en operaciones de conmutación frecuentes y en el aislamiento de fallos consolida su posición como la tecnología de aislamiento preferida tanto en instalaciones de servicios públicos como industriales, lo que indica un mayor alcance del segmento.

Análisis de segmentos de tipo

Se prevé que, para finales de 2035, el segmento híbrido experimente un crecimiento significativo, alcanzando una participación considerable en los ingresos del mercado. Los interruptores automáticos híbridos de CC ofrecen un equilibrio óptimo entre rendimiento, coste y fiabilidad operativa. Un análisis validado por la industria ha demostrado que, al combinar la conmutación mecánica convencional con componentes electrónicos de potencia, los interruptores híbridos son capaces de gestionar eficazmente la interrupción de la corriente de falla, limitando así las pérdidas térmicas y energéticas asociadas a las soluciones totalmente de estado sólido. Esto los hace idóneos para su implementación a gran escala en la integración de energías renovables, la infraestructura de carga de vehículos eléctricos y las redes de distribución de CC industriales, donde tanto el aislamiento rápido de fallas como la viabilidad económica son esenciales. Asimismo, su coste comparativamente menor y su mayor eficiencia en funcionamiento continuo les confieren una clara ventaja sobre los interruptores automáticos de CC de estado sólido, a pesar de ofrecer una conmutación ultrarrápida y una precisión de control superior.

Análisis del segmento de usuarios finales

En lo que respecta al usuario final, se espera que el segmento de servicios públicos de transmisión y distribución crezca con una participación de ingresos considerable en el mercado durante el período analizado. El crecimiento del segmento se impulsa en gran medida por los esfuerzos de modernización de la red eléctrica y electrificación en curso a nivel mundial. El aumento de la demanda de electricidad y el envejecimiento de la infraestructura están impulsando a las empresas de servicios públicos a actualizar sus redes con sistemas de protección avanzados. En diciembre de 2023, un artículo publicado por la Oficina de Información de Prensa (PIB) informó sobre el impulso de la India hacia un sistema de transmisión de electricidad moderno e inteligente. El país ha expandido significativamente su red de transmisión, alcanzando 480.000 km de circuitos y una capacidad de transformación de 1213 GVA, mediante la integración eficiente de toda la nación en una única red sincronizada. Para respaldar la modernización, un grupo de trabajo gubernamental liderado por POWERGRID ha recomendado actualizaciones avanzadas, incluidos centros de control digital, sistemas de ciberseguridad y mantenimiento predictivo basado en IA y aprendizaje automático, lo que lo hace adecuado para el crecimiento estándar del segmento.

Nuestro análisis exhaustivo del mercado de interruptores automáticos de CC incluye los siguientes segmentos:

Segmento | Subsegmentos |

Aislamiento |

|

Tipo |

|

Usuario final |

|

Voltaje |

|

Instalación |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de disyuntores de CC: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de interruptores de circuito de CC en Asia Pacífico capture la mayor cuota, del 42,5%, al final del período de pronóstico. Los proyectos de transmisión HVDC a gran escala, la rápida expansión de las energías renovables y el fuerte crecimiento del ecosistema de vehículos eléctricos son los principales factores que impulsan el liderazgo de la región. Los factores clave que impulsan este crecimiento vertiginoso son la necesidad urgente de una protección de CC segura y eficiente en sistemas de energía solar, centros de datos y la creciente red de carga de vehículos eléctricos. En marzo de 2025, un artículo publicado por Climate Scorecard reveló que se prevé que la industria de vehículos eléctricos de Japón alcance casi 111.100 millones de dólares para 2030, con una tasa de crecimiento anual compuesta (CAGR) del 15,5%. En 2023, el país contaba con unos 31.600 cargadores públicos para vehículos eléctricos, y se espera que su categoría de equipos de carga para vehículos eléctricos alcance los 1.540 millones de dólares para 2030 y los 3.500 millones de dólares para 2045, con una CAGR del 14,17%, lo que denota una oportunidad de mercado optimista para los interruptores de circuito de CC.

Las intensas inversiones en la generación de energía renovable, la infraestructura de carga de vehículos eléctricos y la modernización de la red eléctrica inteligente impulsan el mercado en China . El país se beneficia de una amplia capacidad de fabricación y de la creciente adopción de interruptores automáticos híbridos y de estado sólido, o de tecnología avanzada, para mejorar la fiabilidad del suministro eléctrico. Por ejemplo, en agosto de 2024, Hitachi Energy entregó a la Corporación Estatal de la Red Eléctrica de China el primer interruptor de tanque muerto de 420 kV libre de SF6, lo que supuso un importante avance en la descarbonización de la red. Este interruptor forma parte de la gama EconiQ y sustituye el SF6 por una mezcla de gases sostenible, manteniendo la fiabilidad y un diseño compacto. Por lo tanto, estos ejemplos consolidan los objetivos de neutralidad de carbono del país y demuestran la innovación ecoeficiente en los niveles de tensión más altos.

La expansión de los proyectos de energías renovables, especialmente la solar, y la rápida automatización industrial son factores que impulsan el desarrollo del mercado de interruptores de circuito de CC en la India . Al mismo tiempo, la creciente demanda de vehículos eléctricos e infraestructura, junto con la modernización de las redes eléctricas, aumenta la necesidad de sistemas de corriente continua de baja y media tensión. En este contexto, BHEL, en colaboración con Hitachi Energy India, anunció en noviembre de 2024 que había obtenido un pedido de POWERGRID para instalar un enlace HVDC de +800 kV y 6000 MW entre Khavda y Nagpur. Además, este proyecto evacuará energía renovable de la zona energética de Khavda y contribuirá al objetivo del país de alcanzar los 500 GW de capacidad renovable para 2030. BHEL suministrará equipos clave como transformadores convertidores y válvulas de tiristores, y diseñará el sistema de evacuación de 765/400 kV, consolidando así su liderazgo en proyectos HVDC en el marco de la iniciativa Make in India.

Análisis del mercado norteamericano

Se prevé que el mercado norteamericano de interruptores automáticos de CC experimente un crecimiento notable durante el período estipulado. El crecimiento del mercado en la región se debe principalmente a la urgente necesidad de modernizar la red eléctrica y a la creciente adopción de vehículos eléctricos. La proliferación de tecnologías de estado sólido y vacío para mejorar la seguridad, así como el desarrollo de dispositivos inteligentes y conectados para dar soporte a las redes inteligentes, son algunas de las tendencias que impulsan el crecimiento del mercado regional. En abril de 2024, un artículo publicado por Gridwise Alliance afirmaba que Estados Unidos está acelerando la modernización de la red eléctrica mediante leyes federales como la IIJA y la IRA, con el objetivo de lograr una electricidad 100 % libre de emisiones de carbono para 2035. Además, los estudios sugieren que la capacidad de la red debe duplicarse o incluso triplicarse para alcanzar este objetivo, lo que subraya la urgencia de contar con redes inteligentes y resilientes. Estados como Massachusetts, Colorado, Nueva York y California lideran la innovación con políticas, proyectos piloto y objetivos de flexibilidad, lo que genera una gran demanda de interruptores automáticos de CC.

La innovación tecnológica en interruptores híbridos y de estado sólido permite una interrupción más rápida y eficiente en aplicaciones de alta potencia, impulsando así el crecimiento del mercado de interruptores de CC en EE. UU. Este mercado cuenta con un amplio respaldo de iniciativas destinadas a aumentar la estabilidad de la red y reducir las emisiones de carbono en los sectores industrial y residencial. En este contexto, la Oficina de Tecnologías de Electricidad y Energía Eólica (WETO) del Departamento de Energía de EE. UU. anunció en febrero de 2025 una financiación total de 8 millones de dólares para proyectos de I+D sobre interruptores de corriente continua de alta tensión. De esta cantidad, 7 millones provienen de OE y 1 millón de WETO, que se centran en subsanar deficiencias críticas en la protección de sistemas HVDC. Los proyectos se enfocarán en la creación de estándares técnicos para interruptores HVDC y en el desarrollo de diseños innovadores y rentables para ampliar su adopción.

El aumento de las inversiones en proyectos solares fotovoltaicos y sistemas de almacenamiento de energía en baterías está impulsando la demanda en el mercado de interruptores automáticos de CC en Canadá . Al mismo tiempo, la expansión de los centros de datos y la proliferación de microrredes basadas en CC están impulsando la adopción de interruptores automáticos de CC de baja y alta tensión en diversos sectores. Con base en los datos de diciembre de 2024 publicados por el gobierno del país, la Universidad de Toronto, con una financiación de ecoEII de 560 000 USD para un proyecto de 1,08 millones de USD, desarrolló dos novedosos conceptos de interruptores automáticos de CC sin arco para sistemas de almacenamiento de energía en baterías conectados a la red eléctrica. El DC-CB-1 es un interruptor electrónico bidireccional con un circuito de supresión auxiliar para un funcionamiento sin transitorios, mientras que el DC-CB-2 es un interruptor mecánico rápido con supresión de arco. Estas innovaciones mejoran la seguridad y la fiabilidad, lo que facilita la integración a gran escala del almacenamiento de energía en baterías junto con la transición a las energías renovables.

Análisis del mercado europeo

El auge de los centros de datos a hiperescala y las microrredes de CC está acelerando la adopción de soluciones de protección de alto rendimiento, con el objetivo principal de minimizar las pérdidas por conversión de energía, lo que beneficia al mercado europeo en general. La innovación tecnológica es un factor clave en este cambio, con una clara tendencia hacia interruptores de estado sólido, ecológicos y libres de SF6, que se ajustan mejor a las estrictas normativas medioambientales. En el estudio oficial publicado en noviembre de 2023, el Grupo de Trabajo 2 (GT2) señala que la implementación de sistemas HVDC de múltiples proveedores requiere un marco jurídico y normativo claro que abarque la gobernanza, la legislación sobre competencia y la interoperabilidad. En este contexto, la estandarización debe seguir los principios FRAND para garantizar un acceso equitativo a la propiedad intelectual, equilibrando la confidencialidad del proveedor y las tarifas de licencia. Estas redes HVDC de múltiples proveedores introducen la responsabilidad compartida y una compleja asignación de riesgos, lo que fomenta su adopción generalizada en este sector.

La ambiciosa transición energética alemana, denominada Energiewende, es el principal motor del mercado en Alemania . Este mercado también se ve impulsado por el despliegue acelerado de infraestructura de carga para vehículos eléctricos, en particular estaciones de carga rápida de CC de alta potencia, y la proliferación de centros de datos que utilizan microrredes de CC para mejorar la eficiencia. En marzo de 2024, Siemens Smart Infrastructure anunció el lanzamiento de un nuevo cargador rápido SICHARGE D de 400 kW, capaz de cargar hasta cuatro vehículos simultáneamente con una sola conexión a la red. La compañía destaca que este producto está especialmente diseñado para la carga en autopistas, estaciones de carga en destino y puntos de carga públicos, y que ofrece una salida continua y estable incluso a altas temperaturas ambiente. Estas innovaciones respaldan los objetivos climáticos de la región, denominados "Fit for 55" (En forma para 55 años), al reducir los tiempos de carga de automóviles y camiones, lo que impulsa la demanda de interruptores automáticos de CC.

En el Reino Unido, el mercado de interruptores de circuito de CC está posicionado para un crecimiento estratégico sostenido en los próximos años, debido a la acelerada transición hacia una economía baja en carbono y la modernización de la infraestructura eléctrica. Por otro lado, los avances tecnológicos están impulsando a la industria hacia interruptores de circuito de estado sólido e híbridos, que ofrecen tiempos de interrupción más rápidos y una mejor integración con las tecnologías de redes inteligentes. En 2023, SSEN Transmission obtuvo 9 millones de dólares del Fondo de Innovación Estratégica de Ofgem para impulsar dos proyectos a la fase beta. El proyecto de interruptores de circuito de CC para redes, valorado en aproximadamente 7,6 millones de dólares, permitió a los centros HVDC integrar la energía eólica marina de manera más eficiente, reduciendo la infraestructura y los costos. El proyecto de incentivos, valorado en 1,4 millones de dólares, prueba soluciones avanzadas de control y almacenamiento de red para fortalecer la estabilidad, por lo que resulta adecuado para impulsar el crecimiento general del mercado en el país.

Principales actores del mercado de interruptores automáticos de CC:

- ABB Ltd (Suiza)

- Siemens AG (Alemania)

- Schneider Electric SE (Francia)

- Eaton Corporation plc (Irlanda)

- Corporación Mitsubishi Electric (Japón)

- Corporación Toshiba (Japón)

- Fuji Electric Co., Ltd. (Japón)

- Hitachi Energy Ltd. (Suiza)

- Larsen & Toubro Limited (India)

- CG Power and Industrial Solutions Limited (India)

- C&S Electric Limited (India)

- Powell Industries, Inc. (EE. UU.)

- Rockwell Automation, Inc. (EE. UU.)

- Sensata Technologies, Inc. (EE. UU.)

- Legrand SA (Francia)

- Red eléctrica nacional (Reino Unido)

- Compañía General Electric (EE. UU.)

- Hyundai Electric & Energy Systems Co., Ltd. (Corea del Sur)

- ENTEC Electric & Electronic Co., Ltd. (Corea del Sur)

- Schaltbau Holding AG (Alemania)

- Grupo Sécheron Hasler (Suiza)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- ABB Ltd lidera el mercado con la cartera de productos más sólida y consolidada, que abarca tanto interruptores HVDC de alta tensión como sistemas de protección CC de estado sólido de baja tensión. La compañía ha sido pionera en uno de los primeros conceptos funcionales de interruptores HVDC, lo que ha permitido la creación de redes CC multiterminales y la integración a gran escala de energías renovables.

- Siemens Energy es un referente en sistemas de transmisión HVDC y protección de redes de CC, con amplia experiencia en electrónica de potencia, automatización de redes e integración de infraestructura HVDC. Además, la empresa se especializa en soluciones HVDC a nivel de sistema, donde los interruptores de CC se integran en arquitecturas de transmisión más amplias.

- Schneider Electric SE es líder en protección de circuitos de CC de baja tensión, especialmente en sectores emergentes como la infraestructura de carga de vehículos eléctricos, los centros de datos y las microrredes industriales de CC. La compañía domina el segmento de CC de baja tensión gracias a sus avanzados dispositivos de protección digital y sus sistemas inteligentes de distribución eléctrica.

- Mitsubishi Electric Corporation es reconocida como un actor destacado en sistemas HVDC, electrónica de potencia industrial y dispositivos de protección de CC, con un fuerte énfasis en la ingeniería de alta confiabilidad. Además, la compañía desarrolla activamente tecnologías de interruptores de circuito de CC para transmisión HVDC, sistemas de almacenamiento de energía en baterías y proyectos de integración de energías renovables.

- Eaton Corporation plc es un importante actor global en sistemas de protección eléctrica, incluyendo la protección de circuitos LVDC para aplicaciones industriales, comerciales y de centros de datos. La empresa se centra principalmente en centros de datos, sistemas de carga de vehículos eléctricos, sector aeroespacial y automatización industrial, donde la demanda de energía de CC está aumentando rápidamente.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global:

El mercado de interruptores de circuito de CC está liderado por gigantes eléctricos globales como ABB, Siemens, Schneider Electric y Mitsubishi Electric, que encabezan la innovación en HVDC e interruptores de estado sólido. Al mismo tiempo, las empresas europeas se centran en la protección de redes HVDC y en tecnologías de interruptores híbridos, mientras que las empresas japonesas destacan los sistemas de conmutación de alta fiabilidad para aplicaciones industriales y de almacenamiento de energía. Por su parte, las empresas estadounidenses, como Eaton y Rockwell, se concentran en la protección LVDC para centros de datos e infraestructura de vehículos eléctricos. Los acuerdos de desarrollo conjunto, las tecnologías libres de SF6, la integración de la monitorización digital y la expansión a la carga de vehículos eléctricos y las redes de energías renovables son algunas de las estrategias tácticas adoptadas por los pioneros líderes en este sector. En marzo de 2022, Siemens Energy y National Grid anunciaron una colaboración para modernizar una subestación de Massachusetts con interruptores de circuito azules libres de SF6 mediante el uso de aislamiento de aire limpio y tecnología de conmutación por vacío. Esta instalación pionera reducirá las emisiones de gases de efecto invernadero y contribuirá a los objetivos de cero emisiones netas de carbono de ambas compañías.

Panorama corporativo del mercado de interruptores automáticos de CC:

Desarrollos Recientes

- En diciembre de 2025, Siemens anunció el lanzamiento de la solución para centros de datos 5.0 en China, presentando productos innovadores de distribución de energía de CC, como los interruptores automáticos de la serie SENTRON 3VA, para dar soporte a los centros de datos de próxima generación impulsados por IA. La solución integra software, hardware y aplicaciones de IA para lograr una gestión de la energía más inteligente, sostenible y segura.

- En agosto de 2024, Mitsubishi Electric y Siemens Energy firmaron un acuerdo para desarrollar conjuntamente especificaciones para estaciones de conmutación de CC e interruptores automáticos de CC, con el objetivo principal de acelerar el despliegue de sistemas HVDC multiterminales. Esta colaboración respalda la integración eficiente de recursos energéticos renovables a gran escala y contribuye a los esfuerzos globales de descarbonización.

- Report ID: 5136

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Disyuntor de CC Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.