Perspectivas del mercado de medios de cultivo celular para terapia génica:

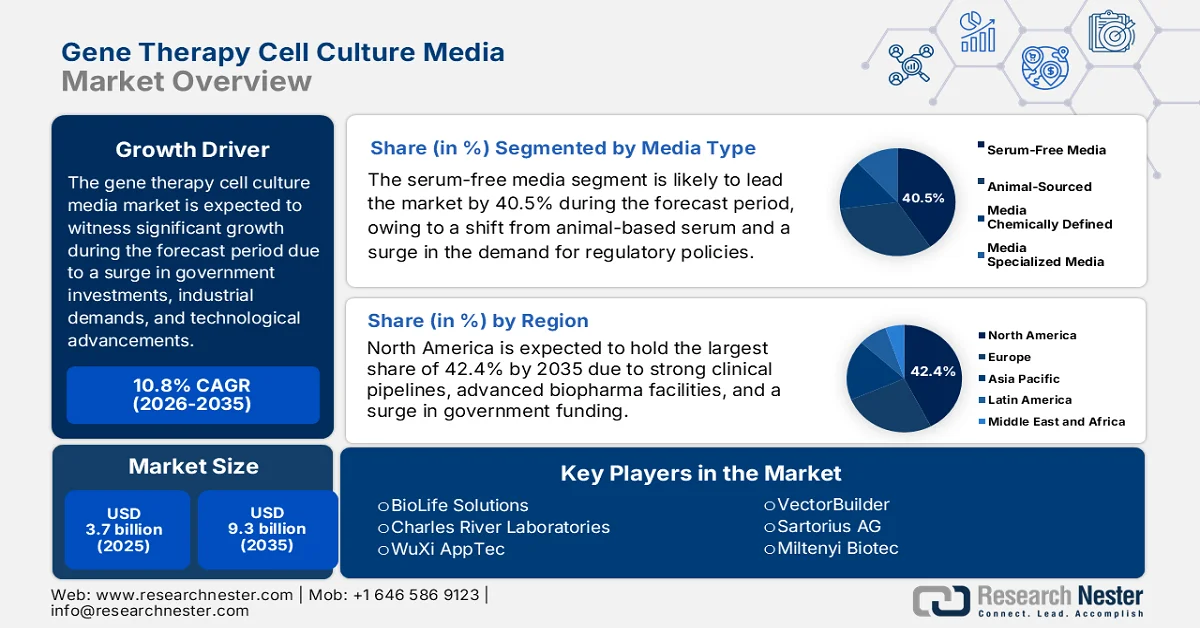

El tamaño del mercado de medios de cultivo celular para terapia génica superó los 3700 millones de dólares en 2025 y se estima que alcanzará los 9300 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 10,8 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de medios de cultivo celular para terapia génica se estima en 4100 millones de dólares.

El mercado mundial está entrando gradualmente en una fase de transformación, marcada por los distintos impulsores del crecimiento y las tendencias emergentes. Estas incluyen las prácticas industriales, la adopción de tecnología, el aumento de las inversiones y la estimulación de la respuesta celular. Según las estadísticas oficiales publicadas por la Revista de Medicina, Cirugía y Salud Pública en agosto de 2024, el coste neto para el contribuyente de la ejecución de un programa de cirugía robótica puede alcanzar casi los 3,5 millones de dólares canadienses durante más de 7 años. Además, según un artículo publicado por la NLM en octubre de 2022, los sensores de electroencefalograma ayudan a activar los nervios cerebrales que producen impulsos eléctricos con amplitudes en el rango de microvoltios y frecuencias de 8 Hz a 50 Hz. Por lo tanto, con un mayor enfoque en la implementación tecnológica en terapias, el mercado está ganando mayor visibilidad.

Además, la integración de la inteligencia artificial en la optimización de medios, el auge de los sistemas modulares de bioprocesamiento y la sostenibilidad en la producción de medios son tendencias actuales que están impulsando el mercado global de medios de cultivo celular para terapia génica. Como se indica en un artículo publicado por Trends in Biotechnology en mayo de 2025, como parte del sector de la biofabricación, la valoración de Zymergen se desplomó de 4.800 millones de dólares a un precio de venta de 300 millones de dólares. Además, en febrero de 2026, Novartis logró un crecimiento de ventas de un solo dígito, alcanzó un margen básico del 40% y avanzó en su cartera de productos. Esto se debe a ensayos clínicos positivos y a la aprobación de la FDA de ianalumab, Itvisma, Pluvicto y Rhapsido. Además, esto impulsó las ventas de la organización, lo que la hace idónea para impulsar el crecimiento y la expansión del mercado.

Análisis del crecimiento de las ventas de Novartis (2024-2025)

Componentes | T4 2025 (USD m3) | T4 2025 (USD m3) | % Cambiar | Año fiscal 2025 | Año fiscal 2024 | % Cambiar |

Ventas netas | 13.336 | 13.153 | 1 | 54.532 | 50.317 | 8 |

Ingresos de operación | 3.616 | 3.530 | 2 | 17.644 | 14.544 | 21 |

Lngresos netos | 2.404 | 2.820 | -15 | 13.967 | 11.939 | 17 |

EPS | 1.2 | 1.4 | -11 | 7.2 | 5.9 | 22 |

Flujo de caja libre | 1.655 | 3.635 | -54 | 17.596 | 16.253 | 8 |

Ingresos operativos básicos | 4.929 | 4.859 | 1 | 21.889 | 19.494 | 12 |

Ingresos netos básicos | 3.889 | 3.933 | -1 | 17.411 | 15.755 | 11 |

EPS básico | 2.0 | 1.9 | 3 | 8.9 | 7.8 | 15 |

Fuente: Novartis

Clave Medios de cultivo celular para terapia génica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

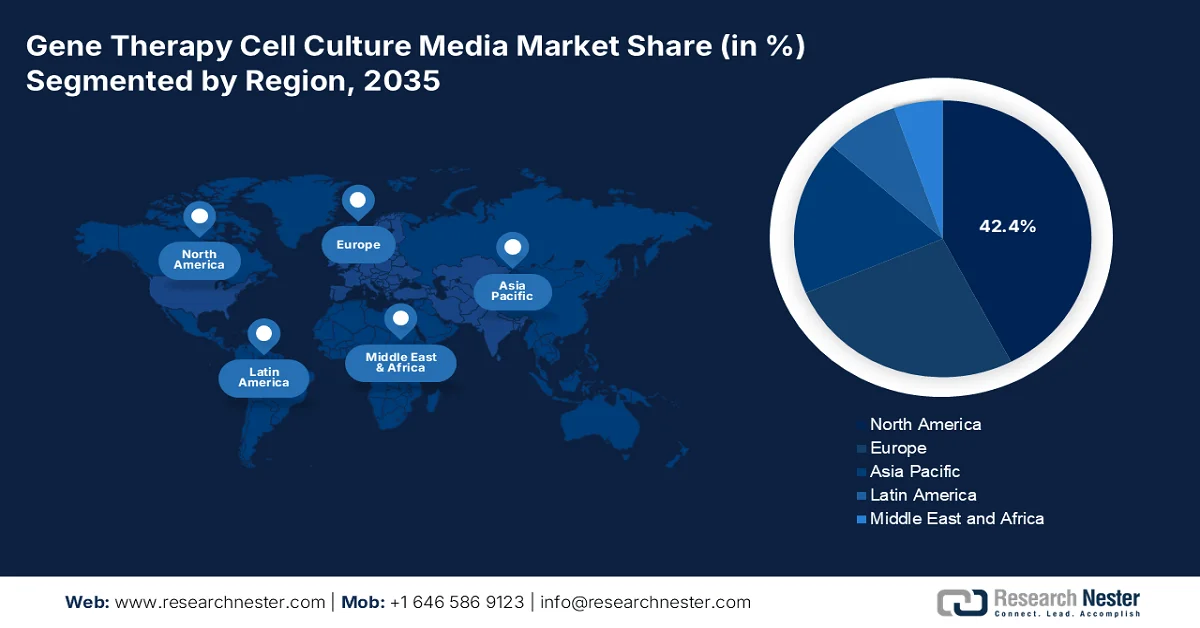

- Se proyecta que América del Norte captará una participación dominante del 42,4% del mercado de medios de cultivo celular para terapia genética para 2035, impulsada por una fuerte financiación gubernamental, una infraestructura biofarmacéutica avanzada y una expansión de las líneas de productos clínicos.

- Se prevé que Asia Pacífico sea testigo del crecimiento más rápido en el mercado de medios de cultivo celular para terapia genética entre 2026 y 2035, impulsado por la creciente adopción de terapias innovadoras, la expansión de las poblaciones de pacientes y el aumento de las inversiones gubernamentales.

Información sobre segmentos:

- En el mercado de medios de cultivo celular para terapia genética, se anticipa que el subsegmento de medios sin suero tendrá una participación líder del 40,5 % para 2035, impulsado por la transición del suero derivado de animales para cumplir con los requisitos regulatorios y garantizar la reproducibilidad y el control de la contaminación.

- Se espera que el segmento de aplicaciones terapéuticas asegure la segunda participación más grande en el mercado de medios de cultivo celular para terapia genética para 2035, impulsado por la creciente línea de terapias genéticas dirigidas a la oncología, los trastornos genéticos raros y la medicina regenerativa.

Tendencias clave de crecimiento:

- Expansión de las líneas de ensayos clínicos

- Incentivos gubernamentales para la fabricación de productos biofarmacéuticos

Principales desafíos:

- Altos costos de fabricación y escalabilidad

- Complejidad regulatoria y carga de cumplimiento

Actores clave: Thermo Fisher Scientific (EE. UU.), Lonza Group (Suiza), Merck KGaA / MilliporeSigma (Alemania/EE. UU.), FUJIFILM Irvine Scientific (Japón), Cytiva (EE. UU.), Takara Bio (Japón), BioLife Solutions (EE. UU.), Charles River Laboratories (EE. UU.), WuXi AppTec (China), VectorBuilder (EE. UU.), Sartorius AG (Alemania), Miltenyi Biotec (Alemania), Biological Industries (Israel), PromoCell GmbH (Alemania), CellGenix GmbH (Alemania), Corning Life Sciences (EE. UU.), HiMedia Laboratories (India), Innovative Medicines Australia (Australia), Samsung Biologics (Corea del Sur), Malaysian Bioeconomy Corporation (Malasia).

Global Medios de cultivo celular para terapia génica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.700 millones

- Tamaño del mercado en 2026: 4.100 millones de dólares

- Tamaño proyectado del mercado: USD 9.300 millones para 2035

- Previsiones de crecimiento: 10,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 42,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, Japón, China

- Países emergentes: Australia, Corea del Sur, Singapur, India, Canadá

Last updated on : 11 February, 2026

Mercado de medios de cultivo celular para terapia génica: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de la cartera de ensayos clínicos: El aumento de los ensayos clínicos de terapia génica a nivel mundial está incrementando directamente la necesidad de medios de cultivo celular especializados. Según las estadísticas oficiales publicadas por la NLM en julio de 2025, India tiene una población de 1.400 millones de habitantes, lo que representa casi el 20% de la población mundial. Esto representa tan solo el 1,5% de los ensayos clínicos internacionales que se realizan en este país. Además, se han registrado menos ensayos clínicos regulatorios en el Registro de Ensayos Clínicos de la India en comparación con los ensayos académicos no regulatorios, ya que el 21,4% están principalmente patrocinados por la industria. Además, el 41% de los ensayos clínicos se han registrado en el registro gubernamental de Ensayos Clínicos, lo que lo hace ideal para impulsar el mercado.

- Incentivos gubernamentales para la fabricación de biofarmacéuticos: Los gobiernos están proporcionando un importante apoyo a la infraestructura, subvenciones e incentivos fiscales para fortalecer las capacidades biofarmacéuticas nacionales. Según las estimaciones gubernamentales publicadas por el Gobierno del PIB en febrero de 2026, se ha propuesto la Biopharma SHAKTI en el Presupuesto de la Unión 2026-2027, junto con una inversión de 10.000 millones de rupias durante más de 5 años. Su objetivo es expandir el ecosistema de la India para la producción de biosimilares y productos biológicos, responsables del impulso del mercado. Esta iniciativa en particular se ha alineado eficazmente para convertir a la India en un sector biofarmacéutico internacional destacado y captar generosamente el 5% de la cuota de mercado biofarmacéutico mundial, impulsando así el crecimiento del mercado.

- Enfoques de atención médica centrados en el paciente: La repentina transición hacia la medicina personalizada está impulsando la demanda de formulaciones de medios a medida que apoyan significativamente las terapias individualizadas. Por ejemplo, en enero de 2025, NVIDIA se asoció para transformar con éxito el sector de la salud y las ciencias de la vida, valorado en 10 billones de dólares. Esto es posible mediante la intensificación del descubrimiento de fármacos, el desarrollo de servicios de salud innovadores y la intensificación del descubrimiento de fármacos con IA generativa y agente. Por lo tanto, esta convergencia de la IA ha mejorado los datos biológicos y computacionales, y también está convirtiendo la atención médica en el sector tecnológico más avanzado. Además, líderes del sector salud, como Mayo Clinic, Illumina e IQVIA, están utilizando las tecnologías más recientes de NVIDIA para desarrollar soluciones que tienden a mejorar la salud humana.

Desafíos

- Altos costos de fabricación y escalabilidad: La producción de medios de cultivo celular para terapia génica requiere un estricto cumplimiento de las BPM, biorreactores avanzados y materias primas especializadas. Los medios sin suero y químicamente definidos, si bien son más seguros y reproducibles, son significativamente más caros en comparación con las formulaciones tradicionales. Escalar la producción de grado de investigación a grado clínico incrementa los costos debido a la validación, las pruebas de esterilidad y las auditorías regulatorias. Esta carga de costos limita la accesibilidad para las empresas biotecnológicas más pequeñas y las instituciones académicas, concentrando el poder de mercado en las grandes empresas biofarmacéuticas. Además, las interrupciones en la cadena de suministro de materias primas, como las proteínas recombinantes y los factores de crecimiento, aumentan aún más los costos.

- Complejidad regulatoria y carga de cumplimiento: Los productos de terapia génica se enfrentan a algunos de los marcos regulatorios más estrictos a nivel mundial, con agencias como la FDA, la EMA y Health Canada que exigen amplios datos de seguridad, eficacia y reproducibilidad. Los medios de cultivo celular, esenciales para la producción terapéutica, deben cumplir con las normas GMP y someterse a una rigurosa validación. Los retrasos regulatorios suelen prolongar los plazos de comercialización, y las aprobaciones tardan años debido a los complejos requisitos de los ensayos clínicos. Además, la evolución de las directrices sobre medios sin suero ni animales genera incertidumbre para los fabricantes, lo que obliga a la adaptación continua de los procesos. Los costos de cumplimiento que incluyen auditorías, documentación y mejoras en las instalaciones son considerables, especialmente para las pequeñas empresas, lo que dificulta el mercado.

Tamaño y pronóstico del mercado de medios de cultivo celular para terapia génica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

10,8% |

|

Tamaño del mercado del año base (2025) |

3.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

9.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de medios de cultivo celular para terapia génica:

Análisis de segmentos de tipos de medios

Se prevé que el subsegmento de medios sin suero, que forma parte del segmento de medios, alcance la mayor participación, con un 40,5 %, en el mercado de medios de cultivo celular para terapia génica para finales de 2035. Este auge se debe en gran medida a la transición hacia el uso de suero de origen animal, impulsada por los requisitos regulatorios, las preocupaciones sobre la reproducibilidad y los riesgos de contaminación. Las formulaciones sin suero proporcionan un entorno controlado para el crecimiento celular, lo que garantiza la consistencia en los resultados terapéuticos y el cumplimiento de las normas GMP. Esto es especialmente crítico para las aplicaciones de terapia génica, donde la variabilidad de los medios puede afectar directamente la producción de vectores virales y la seguridad del paciente. Los avances en medios sin suero definidos químicamente han mejorado aún más la escalabilidad, permitiendo a las empresas biofarmacéuticas optimizar la producción y reducir la variabilidad entre lotes.

Análisis de segmentos de aplicaciones

Al final del período de pronóstico, se proyecta que el segmento de aplicaciones terapéuticas, dentro del conjunto de aplicaciones, ocupe la segunda mayor participación en el mercado de medios de cultivo celular para terapia génica. El crecimiento de este segmento se ve impulsado en gran medida por la creciente cartera de terapias génicas dirigidas a la oncología, los trastornos genéticos raros y la medicina regenerativa. Los medios de cultivo celular desempeñan un papel fundamental en la producción de vectores virales y células modificadas genéticamente que se utilizan en estas terapias. Las iniciativas de financiación federal, como las subvenciones de los Institutos Nacionales de la Salud (NIH) y los programas del Departamento de Salud y Servicios Humanos (HHS), han acelerado los ensayos clínicos, mientras que las políticas de reembolso de Medicaid y Medicare han ampliado el acceso de los pacientes. La Sociedad Americana de Terapia Génica y Celular (ASGCT) subraya la importancia de contar con una sólida cartera de tratamientos terapéuticos, con un máximo de ensayos clínicos activos a nivel mundial.

Análisis de segmentos de tipos de células

Se espera que el segmento de células madre ocupe la tercera mayor cuota de mercado en medios de cultivo celular para terapia génica. El desarrollo de este segmento se ve impulsado en gran medida por la posibilidad de permitir la expresión génica duradera durante la autorrenovación, asegurando así la persistencia del material genético corregido en las células recién generadas. Según las estadísticas oficiales publicadas por Biomedical Engineering Advances en junio de 2025, la inyección dirigida de células madre CD133+, en el contexto de la implantación exitosa de stents en infartos agudos de miocardio, se ha dirigido a pacientes con stents, lo que ha provocado un aumento significativo del 8,7 % en la fracción de eyección del ventrículo izquierdo. Esto ha sido adecuado durante un seguimiento de 4 meses en pacientes con función cardíaca comprometida, impulsando así la expansión del segmento.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de medio |

|

Aplicaciones |

|

Tipo de célula |

|

Formulación |

|

Usuarios finales |

|

Proceso de fabricación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de medios de cultivo celular para terapia génica: análisis regional

Perspectivas del mercado de América del Norte

Se anticipa que el mercado de América del Norte representará la participación más alta del 42,4% para fines de 2035. El crecimiento del mercado está impulsado en gran medida por la financiación gubernamental, la infraestructura biofarmacéutica innovadora y las sólidas líneas de desarrollo clínico. Según las estadísticas oficiales publicadas por NLM en marzo de 2023, el Congreso ofreció USD 200 millones en la línea de financiación federal más reciente para la infraestructura de sistemas de información de salud pública (PHIS) en los EE. UU. Además, el CDC también recibió otros USD 100 millones para su iniciativa de modernización de datos, lo que denota un esfuerzo de 10 años de USD 1.1 mil millones para actualizar las instalaciones centrales de datos y vigilancia en todo el panorama de salud pública estatal y federal. Además, la Ley Build Back Better aprobada por el gobierno, a partir de noviembre de 2021, comprendía originalmente USD 7 mil millones, especialmente para la infraestructura central de salud pública, lo que reforzó el crecimiento del mercado.

El mercado de medios de cultivo celular para terapia génica en EE. UU. está creciendo significativamente debido al aumento del gasto en Medicare, la expansión de las políticas de reembolso, la mayor accesibilidad para pacientes de edad avanzada y el aumento de los programas administrativos. Según estimaciones gubernamentales publicadas por el NIH en junio de 2025, casi el 82 % de la financiación del NIH se ha destinado a investigación externa a través de casi 50 000 subvenciones competitivas a más de 300 000 investigadores de más de 2500 facultades de medicina, instituciones de investigación y universidades. Además, se estima que el 11 % del presupuesto del NIH financia proyectos realizados por 6000 científicos en laboratorios. Además, el presupuesto anual del NIH también refleja la suma del presupuesto discrecional aprobado de más de 46 100 millones de dólares, recibido en virtud de la Ley Consolidada de 2023, lo que lo hace adecuado para impulsar el mercado en el país.

La existencia de gobiernos provinciales, servicios para pacientes beneficiarios, expansión en la financiación de terapias avanzadas y asociaciones industriales están impulsando fácilmente el mercado en Canadá . Según un artículo publicado por Drug Discovery Today en octubre de 2025, los requisitos regulatorios con sede en Canadá para terapias celulares y génicas con frecuencia requieren pruebas de control de calidad adicionales, lo que representa significativamente entre el 17% y el 45% de los gastos generales de desarrollo. Además, Beqvez, que es una terapia génica, ha sido aprobado en el país a partir de 2023 para ayudar a la hemofilia B, lo que asciende a un precio para el pagador de CAD 4,773,595 por tratamiento, lo que lo convierte en el medicamento más caro en diferentes naciones. Además, las terapias celulares y génicas en el país son efectivamente elegibles para 8 años de exclusividad de mercado bajo la sección C.08.004.1 del Reglamento de Alimentos y Medicamentos, lo que refuerza la exposición del mercado.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de medios de cultivo celular para terapia génica en Asia Pacífico se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se atribuye en gran medida al aumento en la adopción de terapias innovadoras, la expansión de la población de pacientes y el incremento de la inversión pública. Según las estadísticas oficiales publicadas por Cytotherapy en agosto de 2024, se ha observado un aumento en las solicitudes de nuevos fármacos en investigación en China, de un promedio de 1,5 a 55 al año, con una tasa de crecimiento anual promedio del 57 %. Además, según un informe publicado por la Asia Society Organization en 2024, Australia presenta una de las tasas de mortalidad e incidencia más altas por cáncer, con casi 165 000 nuevos casos diagnosticados en 2023 y una estimación de 51 300 muertes, lo que la convierte en una región idónea para impulsar la demanda del mercado en la región.

El mercado de medios de cultivo celular para terapia génica en China está cobrando cada vez más impulso debido al aumento de la población de edad avanzada, las políticas sanitarias financiadas por el gobierno, la simplificación de los procesos de aprobación de terapias innovadoras y el fomento de una rápida comercialización. Como se indica en un artículo publicado por la NLM en octubre de 2025, se han aprobado en el país un total de 167 fármacos avanzados, que comprenden el 58,1 % de moléculas pequeñas, el 31,1 % de productos biológicos y el 10,8 % de medicamentos localizados. Además, el 86,8 % de los fármacos nacionales han dominado el país y han seguido creciendo a partir de 2024. Estos fármacos se han concentrado en el 43,7 % del sector oncológico, especialmente en el 55,8 % de los productos biológicos. Además, el 90,4 % de los fármacos oncológicos se aceptan con base en la evidencia de criterios de valoración indirectos, lo que denota una perspectiva optimista para el crecimiento y la expansión del mercado.

El aspecto de la financiación gubernamental, la expansión de la infraestructura biotecnológica, junto con un aumento en la demanda de los pacientes, están impulsando efectivamente el mercado en la India . Según las estimaciones gubernamentales publicadas por el PIB Government en octubre de 2024, ha habido un aumento en la participación del Gasto Gubernamental en Salud (GHE) en el producto interno bruto (PIB) del 1,1% al 1,8% a partir de 2022. Además, en términos de participación en el Gasto General del Gobierno, también ha habido un aumento del 3,95% al 6,1% dentro del mismo año. Además, el GHE se ha triplicado significativamente de Rs. 1.108 a Rs. 3.169, lo que indica deliberadamente un aumento adecuado en las inversiones en atención médica y garantiza que haya recursos generosos disponibles por persona para los servicios de atención médica. Por lo tanto, con tal aumento en los gastos gubernamentales, existe una enorme oportunidad de crecimiento para el mercado en el país.

Perspectivas del mercado europeo

Se prevé que el mercado europeo experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región está impulsado en gran medida por estrategias regionales, como el programa EU5Health, así como por los marcos regulatorios centralizados de la EMA y el riguroso apoyo gubernamental. Según las estadísticas oficiales publicadas por la Comisión Europea en 2025, la salud en la región se considera una inversión, con un presupuesto inicial de 5.300 millones de euros para el período comprendido entre 2021 y 2027. Esta cantidad se ha reducido rápidamente a 4.400 millones de euros tras la revisión del cronograma del proyecto, con el programa EU4Health como un apoyo financiero sin precedentes en el sector sanitario. Además, según un artículo publicado por Cell Stem Cell en agosto de 2023, la EMA aprobó 25 medicamentos de terapia avanzada en junio de 2023, de los cuales el 68 % corresponde a medicamentos de terapia génica y el 16 % a productos de ingeniería tisular, lo que impulsa la exposición del mercado.

El mercado de medios de cultivo celular para terapia génica en Alemania está ganando cada vez más visibilidad gracias a la accesibilidad para los pacientes, el énfasis en la integración de la medicina genómica, una sólida infraestructura de investigación y desarrollo, centros biofarmacéuticos innovadores y políticas regulatorias. Como se indica en un artículo publicado por The Lancet Public Health en abril de 2025, actualmente, las 95 cajas de seguro médico obligatorio cubren la atención médica de aproximadamente el 90% de la población del país. Además, el sistema de salud del país ofrece una cobertura sanitaria casi universal, pero es comparativamente caro, con 7,8 camas de hospital por cada 1.000 habitantes, 4,5 médicos y 12,0 enfermeras. Además, las cajas de seguro médico obligatorias se consideran las principales proveedoras de fondos para la prevención de enfermedades del país, con un gasto anual de casi 167 millones de euros en programas orientados al entorno, lo que impulsa el crecimiento del mercado.

Los aspectos de la investigación y el desarrollo gubernamentales, la presencia de terapias para trastornos raros y oncológicos, y la priorización significativa de las terapias innovadoras por parte del NHS England en sus direcciones de financiación son responsables de impulsar el mercado de medios de cultivo celular para terapia génica en el Reino Unido . Con base en las estimaciones gubernamentales publicadas por el Gobierno del Reino Unido en marzo de 2025, según el Secretario de Estado de Salud y Asistencia Social, la directiva del Anexo A1 ha especificado el límite general de utilización de recursos de capital, que asciende a £205,111 millones, así como £4,857 millones. Además, se recomienda al NHS England que ejerza sus funcionalidades con miras a permitir que la utilización general de los recursos de ingresos no supere los £205,111 millones, impulsando así la expansión del mercado.

Límite de utilización de recursos de ingresos relevantes impuesto por las directivas del Reino Unido (2025)

Línea | Límites de utilización de recursos de ingresos | Total (millones de libras) | Límite de gasto departamental de ingresos (excluye deterioros y depreciaciones) | Límite de Gasto Departamental de Ingresos (Deterioros y Depreciaciones) | Ingresos Gastos gestionados anualmente (millones de libras) |

6A.1 | Limitación general del uso de recursos relevantes | 200.861 | 199.968 | 393 | 250 |

6A.1.1 | Gasto de los comisionados con proveedores del NHS que financia los costos de depreciación | 4.375 | 4.375 | - | - |

6A.1.2 | Apoyo a la colocación individual y terapias de conversación del NHS | 111 | 111 | - | - |

6A.2 | Límite total de administración | 2.024 | 1.842 | 182 | - |

6A.2.1 | Límite de administración del NHS England | 871 | 760 | 111 | - |

Fuente: Gobierno del Reino Unido

Actores clave del mercado de medios de cultivo celular para terapia génica:

- Thermo Fisher Scientific (EE. UU.)

- Grupo Lonza (Suiza)

- Merck KGaA / MilliporeSigma (Alemania/EE. UU.)

- FUJIFILM Irvine Scientific (Japón)

- Cytiva (EE. UU.)

- Takara Bio (Japón)

- BioLife Solutions (EE. UU.)

- Laboratorios Charles River (EE. UU.)

- WuXi AppTec (China)

- VectorBuilder (EE. UU.)

- Sartorius AG (Alemania)

- Miltenyi Biotec (Alemania)

- Industrias Biológicas (Israel)

- PromoCell GmbH (Alemania)

- CellGenix GmbH (Alemania)

- Corning Life Sciences (EE. UU.)

- Laboratorios HiMedia (India)

- Medicamentos Innovadores Australia (Australia)

- Samsung Biologics (Corea del Sur)

- Corporación de Bioeconomía de Malasia (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Thermo Fisher Scientific es líder mundial en ciencias de la vida y ofrece soluciones avanzadas de medios de cultivo celular, adaptadas a aplicaciones de terapia génica. Su portafolio se centra en formulaciones sin suero y químicamente definidas, ampliamente adoptadas en la fabricación que cumple con las normas GMP.

- Lonza Group es un proveedor clave de soluciones de fabricación biofarmacéutica, incluyendo medios especializados para la producción de vectores virales. Su sólida presencia en servicios de desarrollo y fabricación por contrato (CDMO) la convierte en un socio clave para las empresas de terapia génica.

- Merck KGaA , a través de MilliporeSigma, ofrece medios de cultivo celular y reactivos innovadores diseñados para garantizar la consistencia y la escalabilidad en la producción de terapia génica. Su enfoque en medios químicamente definidos facilita el cumplimiento normativo y la reproducibilidad.

- FUJIFILM Irvine Scientific se especializa en formulaciones de medios sin suero y personalizados para terapias avanzadas. Su experiencia en el apoyo a la producción de células madre y vectores virales la posiciona como un actor clave en la cadena de suministro de terapia génica.

- Cytiva ofrece soluciones integradas para bioprocesamiento, incluyendo medios de cultivo celular optimizados para terapia génica. Su énfasis en la escalabilidad y el desarrollo de procesos la convierte en un socio preferente tanto para la investigación como para la fabricación comercial.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional de medios de cultivo celular para terapia génica es altamente competitivo, dominado por proveedores biofarmacéuticos multinacionales y actores especializados de nicho. Empresas como Thermo Fisher, Lonza y Merck lideran con carteras diversificadas y redes de distribución globales, mientras que innovadores regionales en Asia Pacífico y Europa fortalecen las cadenas de suministro locales. Las iniciativas estratégicas incluyen fusiones y adquisiciones, inversiones en investigación y desarrollo en medios sin suero y químicamente definidos, y colaboraciones con CRO e instituciones académicas. Además, en junio de 2025, Klotho Neurosciences, Inc. anunció su progreso en el procesamiento y la fabricación de los trabajos de desarrollo para la preparación de ensayos clínicos de KLTO-202, su terapia génica para la esclerosis lateral amiotrófica, lo que la convierte en la opción ideal para impulsar la industria global de medios de cultivo celular para terapia génica.

Panorama corporativo del mercado de medios de cultivo celular para terapia génica:

Desarrollos Recientes

- En febrero de 2026, Ultragenyx Pharmaceutical Inc. notificó los últimos datos de larga duración de estudios clínicos para evaluar UX111, que es una terapia génica AAV9 en investigación para el síndrome de Sanfilippo tipo A.

- En febrero de 2025, AskBio Inc. anunció que la terapia génica en investigación AB-1005 para ayudar a tratar la enfermedad de Parkinson recibió la designación de Terapia Avanzada de Medicina Regenerativa (RMAT) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA).

- En febrero de 2025, PHC Corporation firmó un importante acuerdo de colaboración con CCRM para operar conjuntamente en el desarrollo de procesos de cultivo de expansión de células T primarias que tienden a acelerar la fabricación de productos de terapia celular y genética.

- Report ID: 8391

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.