Perspectivas del mercado de dispositivos de terapia celular alogénica:

El tamaño del mercado de dispositivos de terapia celular alogénica superó los 494,62 millones de dólares en 2025 y se proyecta que alcance los 4910 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 25,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de dispositivos de terapia celular alogénica se estima en 609,47 millones de dólares.

El mercado de dispositivos de terapia celular alogénica está cobrando impulso en el ámbito médico, especialmente en el tratamiento del cáncer, las enfermedades autoinmunes y las enfermedades degenerativas. Además, los avances en medicina regenerativa, la financiación de más ensayos clínicos y la mayor prevalencia de enfermedades crónicas requieren nuevos enfoques terapéuticos. Por ejemplo, en marzo de 2023, TCR Therapeutics Inc. y Adaptimmune Therapeutics plc anunciaron la firma de un acuerdo final que permitirá la fusión de Adaptimmune con TCR² en una transacción íntegramente en acciones para formar una empresa líder en terapia celular especializada en el tratamiento de tumores sólidos.

Además, las colaboraciones de las empresas biotecnológicas con otras organizaciones de investigación impulsarán la innovación en la obtención y el procesamiento de células, así como en los mecanismos de administración, lo que impulsará aún más la demanda de estos productos. Con estos avances y la creciente concienciación sobre el potencial terapéutico de las intervenciones basadas en células alogénicas, se prevé un crecimiento futuro del mercado de dispositivos de terapia celular alogénica. Por ejemplo, en junio de 2023, Lonza y Vertex Pharmaceuticals Incorporated anunciaron una empresa conjunta para apoyar la producción de la línea de tratamientos experimentales con células madre de Vertex. En particular, los programas VX-880 y VX-264, actualmente en fase de ensayos clínicos, están destinados a ayudar a las personas con diabetes tipo 1 (DT1).

Además, los avances en la normativa y el establecimiento de buenas instalaciones y prácticas de fabricación para estos tratamientos, que los sitúan dentro de los estándares de seguridad y calidad, contribuyen al crecimiento de este mercado. Por ejemplo, en diciembre de 2024, BioCentriq firmó un contrato de arrendamiento a largo plazo con National Business Parks para una planta de fabricación de terapia celular de vanguardia. Esta planta contará con una inversión de capital de 12 millones de dólares estadounidenses en equipos, mejoras en los sistemas operativos y modernización de las instalaciones. Esto consolidará la posición de BioCentriq en la industria de la terapia celular, en rápida expansión, y reforzará su capacidad para ofrecer soluciones integrales de desarrollo, fabricación y control de calidad.

Clave Dispositivos de terapia celular alogénica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

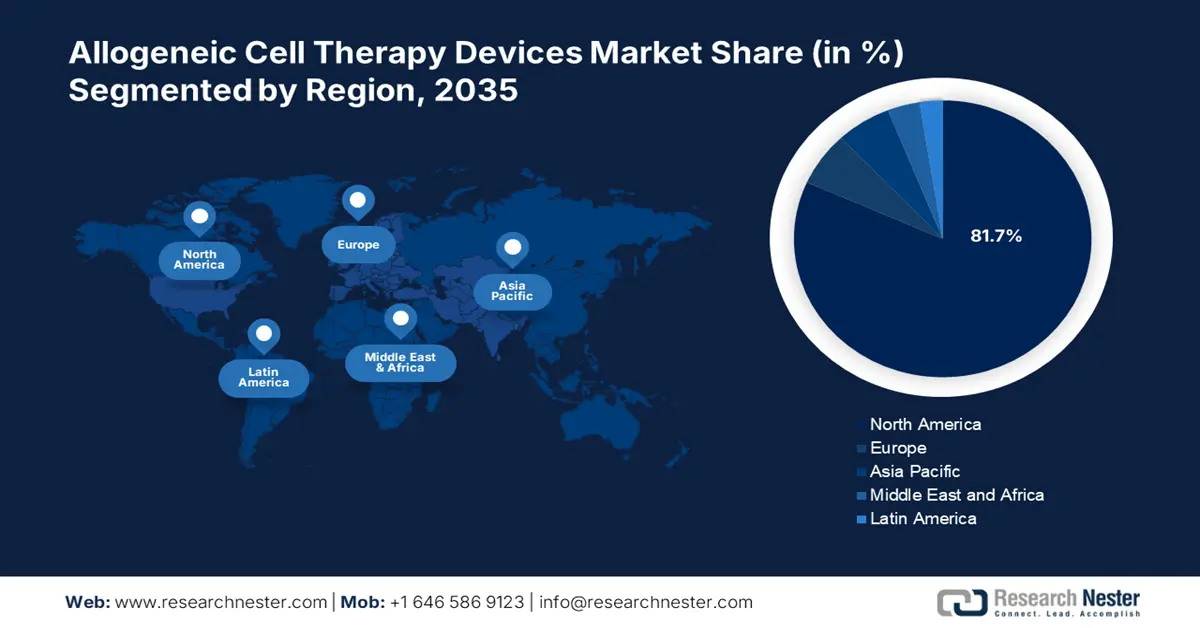

- El mercado de dispositivos de terapia celular alogénica en América del Norte representará el 81,70 % de la participación para 2035, impulsado por la presencia de importantes empresas farmacéuticas y las innovaciones en terapias celulares.

- El mercado de Asia Pacífico registrará un crecimiento lucrativo durante el período de pronóstico 2026-2035, gracias al creciente desarrollo de la medicina personalizada y las terapias celulares en la región.

Perspectivas del segmento:

- Se proyecta que el segmento de terapias con células madre en el mercado de dispositivos de terapia celular alogénica alcance una participación del 51,20 % para 2035, impulsado por los avances en la tecnología de fabricación y procesamiento que mejoran la escalabilidad.

Tendencias clave de crecimiento:

- Proceso de aprobación simplificado

- Inversiones y consorcios de investigación

Principales desafíos:

- Panorama competitivo

Actores clave:Atara Biotherapeutics, Mallinckrodt Pharmaceuticals, STEMPEUTICS RESEARCH PVT LTD, Biosolution Co., Ltd., MEDIPOST Co., Ltd. y más.

Global Dispositivos de terapia celular alogénica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 494,62 millones

- Tamaño del mercado en 2026: USD 609,47 millones

- Tamaño proyectado del mercado: USD 4.91 mil millones para 2035

- Previsiones de crecimiento: 25,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 81,7 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, China, Japón, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de dispositivos de terapia celular alogénica:

Factores impulsores del crecimiento

- Proceso de aprobación simplificado: Se está mejorando la vía para que las terapias innovadoras lleguen al ámbito clínico. Las agencias reguladoras, incluida la FDA de EE. UU., facilitan la revisión más rápida de productos que demuestran un potencial clínico significativo en productos alogénicos. Estos mecanismos simplificados reducen el tiempo de comercialización de las terapias avanzadas y los costos de desarrollo asociados. La siguiente tabla presenta:

Productos de terapia celular y génica aprobados

Productos aprobados y nombre comercial | Fabricante | Año |

ABECMA (idecabtagene vicleucel) | Celgene Corporation, una empresa de Bristol-Myers Squibb | 2024 |

ADSTILADRINA (nadofaragene firadenovecvcng) | Ferring Pharmaceuticals A/S | 2024 |

ALLOCORD (HPC, sangre del cordón umbilical) | Centro Médico Infantil SSM Cardinal Glennon | 2019 |

AMTAGVI (lifileucel) | Iovance Biotherapeutics, Inc. | 2024 |

BEQVEZ (fidanacogene elaparvovec-dzkt) | Pfizer, Inc. | 2024 |

BREYANZI (lisocabtagén maraleucel) | Juno Therapeutics, Inc., una empresa de Bristol-Myers Squibb | 2024 |

CARVYKTI (ciltacabtagén autoleucel) | Janssen Biotech, Inc. | 2024 |

CASGEVY (autotemcel de exagamglogene [exacel]) | Vertex Pharmaceuticals Incorporated | |

Ducord, HPC Sangre del cordón umbilical | Facultad de Medicina de la Universidad de Duke | |

ELEVIDYS (delandistrógeno moxeparvovec-rokl) | Sarapeta Therapeutics, Inc. |

Fuente: Administración de Alimentos y Medicamentos de EE. UU.

- Inversiones y consorcios de investigación: Esto está mejorando significativamente la capacidad de innovación y desarrollo. Además, los consorcios de investigación también promueven la interdisciplinariedad en la colaboración entre el mundo académico, la industria y las instituciones sanitarias, compartiendo conocimientos, recursos y experiencia. Por ejemplo, en diciembre de 2024, para acelerar el desarrollo clínico de su terapia alogénica diferenciada con células Natural Killer (NK), Indapta Therapeutics, Inc. anunció el cierre de una ronda de financiación de 22,5 millones de dólares. Por lo tanto, el impulso adicional de una mayor inversión y colaboración en investigación orienta el mercado de dispositivos de terapia celular alogénica hacia mejores resultados para los pacientes.

Desafíos

- Rechazo inmunitario y enfermedad de injerto contra huésped: Un desafío que continúa impactando los resultados y la efectividad de los pacientes en el mercado de dispositivos de terapia celular alogénica es la enfermedad de injerto contra huésped. La incidencia de estas reacciones inmunomediadas exige una cuidadosa compatibilidad de donantes y receptores, así como protocolos detallados de pretratamiento para reducir los riesgos. Además, estos desafíos también afectarán la confianza de los médicos y la aceptación de los pacientes, lo que a su vez afectará la penetración en el mercado y la adopción generalizada de las terapias alogénicas. Para garantizar un crecimiento sostenible en los dispositivos de terapia celular alogénica, es necesario superar estas barreras inmunológicas y lograr una mejora en los resultados clínicos.

- Panorama competitivo: En el mercado de dispositivos de terapia celular alogénica, un desafío abrumador es la creciente competencia, dado el dinamismo del sector, con un gran número de actores compitiendo por la cuota de mercado y la aceptación clínica. Esta explosión de terapias alogénicas y autólogas fomenta una fuerte competencia entre empresas, lo que puede llevar a recortes de precios y a una reducción de los márgenes de beneficio, lo que limita el potencial de programas innovadores rentables. Un mercado saturado probablemente dificulte la diferenciación de la propuesta de valor para obtener la aprobación regulatoria y la validación clínica, ya que las empresas deben enfrentarse a una fuerte competencia en su camino. Por lo tanto, el posicionamiento estratégico y las alianzas sólidas se convierten en la necesidad de impulsar con éxito esta dinámica competitiva.

Tamaño y pronóstico del mercado de dispositivos de terapia celular alogénica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

25,8% |

|

Tamaño del mercado del año base (2025) |

USD 494,62 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

4.910 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de terapia celular alogénica:

Terapia

Basándose en el mercado de terapias con dispositivos de terapia celular alogénica, se prevé que el segmento de terapias con células madre capture una participación en los ingresos de más del 51,2 % para 2035. El uso de la terapia con células madre ofrece flexibilidad en los protocolos de tratamiento, mejorando así los resultados de los pacientes y aumentando la utilidad clínica. Los avances en la tecnología de fabricación y procesamiento han facilitado aún más la optimización de las terapias con células madre, haciendo que las prácticas sean escalables y consistentes, a la vez que alivian las preocupaciones de seguridad. Por ejemplo, en diciembre de 2024, la FDA de EE. UU. aprobó Ryoncil, una terapia alogénica con células estromales mesenquimales (MSC). Está diseñada para tratar a niños de dos meses de edad o más con enfermedad de injerto contra huésped aguda refractaria a esteroides (SR-aGVHD). Ryoncil es el primer tratamiento con MSC aprobado por la FDA.

Áreas terapéuticas

En cuanto a las áreas terapéuticas, es probable que el segmento de trastornos hematológicos en el mercado de dispositivos de terapia celular alogénica presente importantes oportunidades de crecimiento para 2035. Esto se debe principalmente a que estas afecciones, como la leucemia, el linfoma y diversas anemias, son muy prevalentes y requieren tratamientos innovadores. El trasplante alogénico de células madre hematopoyéticas (TCMH) se ha convertido en un tratamiento de uso generalizado que promete curar estas neoplasias malignas mediante la sustitución de células sanguíneas enfermas por células sanas de donantes mediante dispositivos eficaces. Por ejemplo, en octubre de 2024, Agappe presentó la serie Mispa i200, un analizador CLIA de inmunología con tecnología AE, y su equipo de hematología de la serie HX, pionero en su tipo y de fabricación propia. Este dispositivo tenía como objetivo mejorar la velocidad y la precisión de los análisis de sangre.

Nuestro análisis en profundidad del mercado global de dispositivos de terapia celular alogénica incluye los siguientes segmentos:

Terapia |

|

Áreas terapéuticas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de dispositivos de terapia celular alogénica:

Perspectivas del mercado de América del Norte

Para 2035, se prevé que el mercado norteamericano de dispositivos de terapia celular alogénica acapare más del 81,7 % de los ingresos. La fuerte presencia de importantes empresas farmacéuticas está permitiendo modificaciones genéticas precisas en las células donantes para mejorar sus propiedades terapéuticas y reducir el riesgo de rechazo inmunitario. Además, los recientes avances en tecnologías de edición genética, como CRISPR/Cas9, han creado nuevas oportunidades para las terapias celulares alogénicas.

Los factores que impulsan el crecimiento rentable del mercado estadounidense de dispositivos de terapia celular alogénica son las innovaciones en el desarrollo de fármacos y el avance de nuevos tratamientos con terapia celular para combatir enfermedades crónicas. Por ejemplo, en agosto de 2022, Global Blood Therapeutics, Inc. y Pfizer Inc. anunciaron un acuerdo definitivo para la adquisición de GBT por parte de Pfizer. Esta adquisición condujo al descubrimiento, desarrollo y distribución de tratamientos transformadores que brindan esperanza a comunidades de pacientes desfavorecidas, comenzando por la anemia de células falciformes (ECF).

El mercado de dispositivos de terapia celular alogénica en Canadá está experimentando un crecimiento significativo gracias a las inversiones y a un ecosistema regulatorio ágil. Por ejemplo, en julio de 2024, el gobierno canadiense invertirá en un ecosistema de ciencias de la vida sólido, resiliente y dinámico, capaz de afrontar las crisis médicas presentes y futuras. Para garantizar que los canadienses tengan acceso a las tecnologías médicas más avanzadas, se han invertido más de 2200 millones de dólares desde marzo de 2020 para impulsar las capacidades nacionales de biofabricación y ciencias de la vida.

Perspectivas del mercado de Asia Pacífico

El mercado de dispositivos de terapia celular alogénica en Asia Pacífico está cobrando impulso y se espera que experimente un crecimiento lucrativo durante el período de pronóstico de 2026 a 2035. Los estudios clínicos han aumentado gracias al auge de la medicina personalizada. Además, las terapias celulares, en particular las que utilizan células modificadas genéticamente, permiten tratamientos personalizados que se centran en la composición genética específica de cada paciente. Este análisis individualizado transforma la forma en que se proporciona la atención médica, aumentando la eficacia del tratamiento y reduciendo los efectos secundarios.

El mercado de dispositivos de terapia celular alogénica en India se está expandiendo gracias a la mayor atención que reciben las regulaciones debido a la creciente accesibilidad a tecnologías e instrumentos sofisticados de ingeniería celular. Por ejemplo, en julio de 2024, Bioserve India anunció el lanzamiento de sus productos de células madre de vanguardia en India. El mercado indio se beneficiará de los avances en el descubrimiento terapéutico y la medicina regenerativa, así como de los nuevos avances en investigación científica y desarrollo de fármacos, gracias a estos nuevos productos REPROCELL.

El mercado de dispositivos de terapia celular alogénica en China está cobrando un impulso notable gracias a las colaboraciones estratégicas entre empresas para impulsar la experiencia y aprovechar la competencia. Por ejemplo, en enero de 2025, Terumo Blood and Cell Technologies y el Instituto de Dispositivos Médicos e Inspección de Envases Farmacéuticos de Shandong firmaron un memorando de entendimiento sobre una alianza estratégica. Esta alianza busca establecer una plataforma integral que integre producción, academia, investigación y aplicaciones para mejorar la comunicación y la colaboración en la industria de dispositivos médicos.

Actores del mercado de dispositivos de terapia celular alogénica:

- Tego Science Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Centro Médico Infantil SSM Cardinal Glennon

- Centro de sangre del cordón umbilical de Cleveland

- Facultad de Medicina de la Universidad de Duke

- Centro de Sangre de Nueva York

- Clinimmune Labs, Banco de Sangre del Cordón Umbilical de la Universidad de Colorado

- Banco de sangre del cordón umbilical MD Anderson

- Centros de sangre comunitarios LifeSouth, Inc.

- Análisis de sangre del noroeste

- Atara Biotherapeutics

- Farmacéutica Mallinckrodt

- INVESTIGACIÓN STEMPEUTICS PVT LTD

- Compañía Biosolution, Ltd.

- MEDIPOST Co., Ltd.

Las empresas líderes en el mercado de dispositivos de terapia celular alogénica están intensificando sus esfuerzos para crear y lanzar nuevas terapias celulares para diversas indicaciones. Empresas con sólidas carteras de productos y recursos compiten por la aprobación de productos para obtener una ventaja competitiva en aplicaciones específicas. Además, están formando alianzas y firmando acuerdos de licencia para preservar su posición en un mercado altamente competitivo. Por ejemplo, en mayo de 2023, Johnson & Johnson y Cellular Biomedicine Group firmaron un acuerdo de colaboración y licencia a nivel mundial para desarrollar tratamientos CAR-T de nueva generación.

Aquí está la lista de algunos actores clave en el mercado de dispositivos de terapia celular alogénica:

Desarrollos Recientes

- En febrero de 2024, Atara Biotherapeutics, Inc., desarrolló tratamientos revolucionarios para enfermedades autoinmunes y pacientes con cáncer utilizando su novedosa plataforma de células T alogénicas del virus de Epstein-Barr (VEB).

- En noviembre de 2023, BioCardia, Inc. anunció que la FDA aprobó el ensayo clínico de fase III de la terapia celular autóloga CardiAMP para el tratamiento de pacientes con insuficiencia cardíaca isquémica.

- En octubre de 2023, Nkarta, Inc. informó que la FDA había aprobado una solicitud de IND para estudiar NKX019, su candidato a terapia de células NK CAR alogénicas dirigidas a CD19, para tratar la nefritis lúpica.

- Report ID: 7161

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.