Perspectivas del mercado de productos para la fijación de fracturas:

El mercado de productos para la fijación de fracturas superó los 11.000 millones de dólares en 2025 y se estima que alcanzará los 19.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de productos para la fijación de fracturas se estima en 11.700 millones de dólares.

El aumento de casos de osteoporosis y traumatismos por caídas y accidentes está generando una importante cantidad de pacientes con deformidades y daños óseos, lo que impulsa un notable crecimiento del mercado. Además, la continua expansión demográfica se evidencia en un artículo de 2025 publicado en el International Journal of Basic & Clinical Pharmacology, que concluye que el número de personas que padecen osteoporosis en todo el mundo superó los 200 millones. El artículo también menciona que se producen más de 8,9 millones de fracturas a nivel mundial debido a esta afección. La epidemiología también se ve afectada por el rápido envejecimiento de la población; la OMS prevé que el número de personas mayores de 60 años supere los 1400 millones en 2030, frente a los 1100 millones de 2023.

El comercio mundial de componentes principales de la cadena de suministro del mercado se compone principalmente de dispositivos médicos de clase II y III y metales especializados de grado médico. Sin embargo, la inflación en el costo de estos insumos esenciales suele incrementar el presupuesto de la fabricación avanzada y el mecanizado de precisión, así como el ensamblaje, la esterilización, el empaquetado y la logística. Esto, en última instancia, dificulta la estrategia de las empresas para ofrecer precios accesibles a las aseguradoras para los productos relacionados, lo que se traduce en una importante barrera económica para los pacientes en cuanto a servicios quirúrgicos y alojamiento. En este sentido, un estudio de la NLM de 2023 estimó que el costo de la osteoporosis y las fracturas relacionadas en Estados Unidos aumentará de 22 000 millones de dólares a 95 000 millones de dólares para 2040.

Mercado de productos para la fijación de fracturas: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento del tráfico y los accidentes deportivos: La creciente incidencia de lesiones accidentales en todo el mundo impulsa significativamente el crecimiento de la población de pacientes en el mercado de productos para la fijación de fracturas. Según un informe de la OMS de 2023, las lesiones derivadas de accidentes de tráfico son la principal causa de mortalidad entre niños y jóvenes de 5 a 29 años, con 1,1 millones de fallecimientos anuales. El informe también reveló que estos incidentes provocan lesiones no mortales a entre 20 y 50 millones de personas en todo el mundo. Además, la rápida urbanización, el aumento de la propiedad de vehículos y la participación en deportes de alto impacto contribuyen a esta expansión demográfica.

- Esfuerzos para concienciar sobre las enfermedades óseas: A medida que aumentan la epidemiología y la mortalidad relacionadas con el mercado de productos para la fijación de fracturas, cada vez más autoridades sanitarias públicas promueven activamente la concienciación sobre la salud ortopédica y las intervenciones oportunas. En particular, las campañas gubernamentales y los programas de detección precoz informan a la población sobre los riesgos de fractura y las opciones de tratamiento, lo que impulsa una mayor demanda en este sector. Por ejemplo, en 2023, la Fundación para la Salud Ósea y la Osteoporosis (BHOF) lanzó una nueva herramienta digital, llamada «Tu Camino hacia una Buena Salud Ósea», para crear una población informada sobre el manejo de la salud ósea y las soluciones para la prevención de fracturas.

- Avances en tecnología y materiales: La innovación continua en materiales y diseños es el factor clave para la futura expansión del mercado de productos para la fijación de fracturas. Soluciones desarrolladas recientemente, como implantes bioabsorbibles, aleaciones de titanio y dispositivos personalizados impresos en 3D, están revolucionando este sector en términos de mayor seguridad, eficacia y tiempo de recuperación. Esto está impulsando a cirujanos y pacientes a invertir más en este campo, gracias a la mejora de la biocompatibilidad y la reducción de las complicaciones quirúrgicas. En enero de 2022, OSSIO obtuvo la autorización 510(k) de la FDA para su grapa OSSIOfiber, indicada para la cirugía de fijación de artrodesis, osteotomías y fracturas de mano o pie.

Tendencias del comercio mundial en el mercado de productos para la fijación de fracturas

Datos de exportación e importación de dispositivos ortopédicos o para fracturas (2023)

País | Tipo de comercio | Valor (en USD) |

A NOSOTROS | Importación y exportación | 2.600 millones y 2.900 millones |

Alemania | Importar | 956 millones |

Países Bajos | Importar | 1.000 millones |

Suiza | Exportar | 2.000 millones |

México | Exportar | 2.300 millones |

Fuente: OEC

Análisis de las tendencias en el número de pacientes y el gasto asociado en el mercado

Tendencias de fracturas y ahorro de costes derivados de la mejora de la detección de casos de osteoporosis en EE. UU. (2018-2040)

Categoría | Cambios / Información adicional |

Número de fracturas (anuales) | Incremento proyectado del 68% |

Costos médicos directos (anuales) | Se proyecta un aumento de USD 48.800 millones a USD 81.500 millones. |

Costes totales, incluidas las pérdidas de productividad y los cuidados informales | Se proyecta un aumento de USD 57.000 millones a USD 95.200 millones. |

Impacto de un aumento del 20% en la detección de casos | El 31,3% de las mujeres se someten a una densitometría ósea (DXA); subgrupo tratado |

Ahorro de costes con un aumento del 20% en la detección de casos | Reducción de 41.900 millones de dólares en los costes acumulados (2018-2040) |

Impacto de un aumento del 50% en la detección de casos | 61,3% escaneados; 31% tratados |

Ahorro de costes con un aumento del 50% en la detección de casos | Reducción de 45.900 millones de dólares en los costes acumulados (2018-2040) |

Desglose de los ahorros | 60% costos médicos directos; 40% costos indirectos |

Participación en los costos de los servicios preventivos | Menos del 6% del costo total de la osteoporosis, a pesar del aumento de los costos de diagnóstico y tratamiento. |

Fuente: NLM

desafíos

- Obstáculos para la aceptación por parte de las aseguradoras y la adopción generalizada: Las limitaciones en la relación costo-eficacia de los productos esenciales de alto precio disponibles en el mercado de fijación de fracturas a menudo impiden que las aseguradoras brinden respaldo financiero. Por lo tanto, obtener una cobertura de reembolso adecuada para permitir una adopción generalizada en este sector se convierte en una batalla aparte para los fabricantes. Esto, en última instancia, restringe el acceso de los pacientes a soluciones avanzadas, particularmente en regiones sensibles al precio, lo que supone un obstáculo inevitable en el camino de la globalización del producto.

- Procesos de adquisición y licitaciones: Los sistemas de salud pública suelen recurrir a contratos de compra al por mayor para reforzar el suministro de insumos médicos esenciales, priorizando el costo sobre la innovación. En consecuencia, para ganar dichas licitaciones nacionales, los fabricantes de productos para la fijación de fracturas se ven obligados a competir agresivamente en precios, lo que a menudo reduce sus márgenes de ganancia. Esta situación desalienta aún más la introducción de tecnologías novedosas, aunque más costosas, y crea barreras financieras para los proveedores de servicios clínicos pequeños y medianos.

Mercado de productos para la fijación de fracturas: Información clave

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,6% |

|

Tamaño del mercado del año base (2025) |

11 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

19.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de productos para la fijación de fracturas:

Análisis de segmentos de productos

Se prevé que los dispositivos de fijación interna, como placas, tornillos y clavos intramedulares, dominen el mercado de productos para la fijación de fracturas con una cuota del 62,8 % durante el período analizado. Los excelentes resultados obtenidos con estas herramientas para proporcionar estabilidad a fracturas complejas, permitir la movilización temprana y reducir las estancias hospitalarias son los pilares fundamentales de este liderazgo. Además, al ser el componente más utilizado en los tratamientos de fijación, las empresas muestran un gran interés en desarrollar soluciones más innovadoras para este segmento. En este sentido, en agosto de 2024, Stryker lanzó al mercado Pangea, un nuevo sistema de placas diseñado para mejorar la atención traumatológica de los cirujanos, al permitir una mayor fijación y estabilización interna de forma fiable y sencilla.

Análisis del segmento de aplicación

Se prevé que las fracturas de extremidades inferiores, especialmente de cadera, rodilla y tobillo, representen el mayor campo de aplicación en el mercado de productos para la fijación de fracturas para finales de 2035, con una cuota de mercado del 48,5 %. Esto se debe principalmente al elevado número de fracturas de cadera en la población anciana, que a menudo se consideran una crisis de salud pública, dada su frecuencia y coste. En consonancia con esto, un estudio publicado por la NLM en 2025 reveló que el 30 % de todas las fracturas que se producen en el mundo corresponden a fracturas de extremidades inferiores y pelvis. El estudio también puso de relieve la importante carga económica de las fracturas de cadera, que ascendió a una media de 23 282,6 USD por paciente, según un estudio realizado en los Países Bajos.

Análisis de segmentos de materiales

Se estima que los implantes metálicos acapararán la mayor cuota de mercado, con un 55,4%, en el sector de productos para la fijación de fracturas durante el periodo analizado. Su amplia aceptación y utilidad en este sector se deben principalmente a sus capacidades inigualables y su biocompatibilidad para estabilizar fracturas sin causar infección. Además, las excepcionales propiedades del acero inoxidable y las aleaciones de titanio favorecen la consolidación ósea bajo estrés mecánico, convirtiéndolos en la referencia para los productos de fijación interna. Actualmente, los avances en los métodos de producción están contribuyendo a mejorar el rendimiento y la seguridad de las soluciones metálicas, reforzando así la posición de liderazgo de este segmento en el sector.

Nuestro análisis exhaustivo del mercado de productos para la fijación de fracturas incluye los siguientes segmentos:

| Segmento | Subsegmentos |

Producto |

|

Material |

|

Solicitud |

|

Usuario final |

|

Tipo de fractura |

|

Lugar de fijación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de productos para la fijación de fracturas: análisis regional

Perspectivas del mercado norteamericano

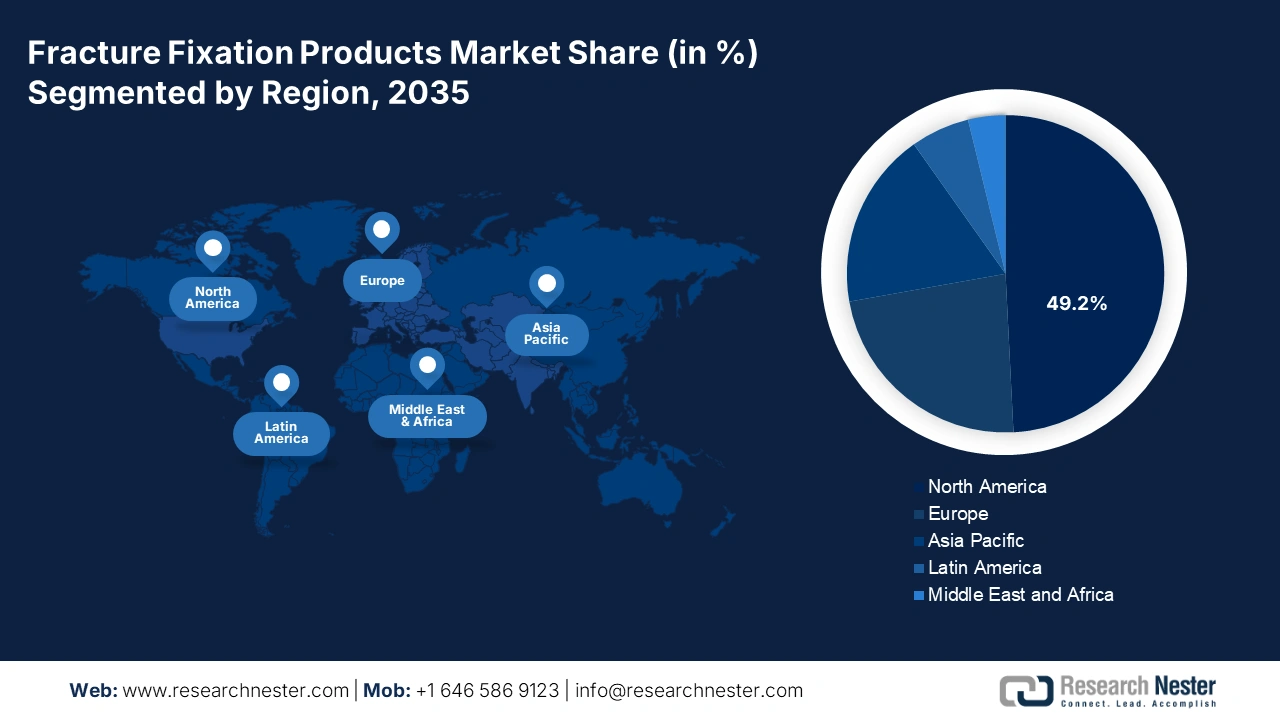

Se prevé que Norteamérica mantenga la cuota de mercado dominante del 49,2 % en el mercado mundial de productos para la fijación de fracturas durante el período analizado. El elevado gasto sanitario, junto con su papel pionero en la adopción de tecnologías quirúrgicas avanzadas, está consolidando el liderazgo de la región en este sector. Por otro lado, el creciente número de personas de alto riesgo, debido al envejecimiento de la población, las afecciones relacionadas con el estilo de vida y las lesiones accidentales, está generando una demanda considerable para esta categoría. Además, la fuerte presencia de empresas líderes en innovación de tecnología médica, los marcos de reembolso favorables y la inversión continua en I+D crean un gran potencial en la región para experimentar un progreso notable en los próximos años.

Según un informe de la Revista Internacional de Farmacología Básica y Clínica, el número de personas con osteoporosis en Estados Unidos superó los 10 millones solo en 2025. El informe también destacó la presencia de otros 44 millones de personas con baja masa ósea, altamente propensas a desarrollar esta afección en todo el país. Esta tendencia demográfica implica un aumento constante en la demanda del mercado de productos para la fijación de fracturas, lo que convierte a Estados Unidos en un contribuyente dominante a la generación de ingresos regionales. Además, la presencia de fabricantes de tecnología médica líderes a nivel mundial y el amplio acceso a atención ortopédica especializada refuerzan la importancia del país en este sector.

Canadá también está experimentando un crecimiento constante en el mercado de productos para la fijación de fracturas, en apoyo a su sistema de salud pública y a su creciente enfoque en la mejora de la atención a las personas mayores. Además, dado el notable aumento de casos de fracturas en el país, especialmente entre su población de edad avanzada, se intensifica el uso de intervenciones quirúrgicas efectivas. Como prueba de esta tendencia epidemiológica, la Asociación Canadiense de Huesos y Articulaciones (BJC) estimó que los costos anuales de la atención a pacientes con fracturas de cadera en Canadá superarán los 2400 millones de dólares estadounidenses para 2041. Por lo tanto, el país se centra en el desarrollo de la infraestructura hospitalaria, la mejora de la disponibilidad de especialistas en ortopedia y la mayor adopción de procedimientos mínimamente invasivos, lo que contribuye a la expansión del sector.

Perspectivas del mercado de Asia-Pacífico

Se estima que Asia Pacífico se convertirá en la región de mayor crecimiento en el mercado mundial de productos para la fijación de fracturas durante el período analizado. El ritmo de progreso de la región se debe principalmente al rápido envejecimiento de la población, la creciente incidencia de traumatismos y fracturas osteoporóticas, y la rápida mejora de la infraestructura sanitaria. Como prueba de ello, un estudio de la NLM predijo que más del 50 % de las fracturas de cadera ocurrirán en Asia para 2050. En particular, en países en desarrollo como China, India y Japón, la demanda de tratamientos ortopédicos avanzados está experimentando un notable aumento debido al incremento del gasto en opciones quirúrgicas avanzadas. Además, las subvenciones gubernamentales para cirugías realizadas en centros públicos están impulsando el acceso a una atención adecuada para las fracturas, lo que fomenta su adopción en este sector.

China desempeña un papel crucial en la expansión del mercado de productos para la fijación de fracturas en la región Asia-Pacífico, impulsada por su enorme población, su rápida urbanización y el aumento de los accidentes de tráfico y las enfermedades óseas relacionadas con la edad. Además, dado que el país se enfrenta a una creciente incidencia de osteoporosis y lesiones traumáticas, la demanda de soluciones de fijación quirúrgica aumenta de forma constante. Los esfuerzos gubernamentales por ampliar la cobertura sanitaria y centralizar el sistema médico también facilitan el acceso a los productos de este sector.

India se está consolidando como un motor de crecimiento para el mercado de productos de fijación de fracturas en la región Asia-Pacífico. El país impulsa el sector gracias a su amplia población de pacientes y al creciente número de accidentes de tráfico y afecciones óseas. La mayor concienciación sobre la salud ortopédica, el acceso cada vez mayor a los servicios sanitarios y la expansión de los seguros médicos están impulsando la demanda de componentes quirúrgicos para el tratamiento de fracturas. Prueba de ello es el creciente comercio de dispositivos ortopédicos en India, que en 2023 representó 355 millones de dólares en exportaciones y 956 millones de dólares en importaciones, según datos de la OEC.

Oportunidades que presentan los paisajes clave

País | Forma y características de la oportunidad | Cronología |

Japón | Lanzamiento del Proyecto de Promoción de la Salud Ósea por la alianza de Fujitsu e iSurgery | 2023-2025 |

Porcelana | En 2021 se produjeron 5.790.636 fracturas de radio y/o cúbito; se espera que la incidencia aumente de 427 a 502 por cada 100.000 habitantes para 2036. | 2021-2036 |

India | 461.312 accidentes de tráfico causaron la muerte de 168.491 personas y dejaron 443.366 heridos. | 2022 |

Fuente: Comunicado de prensa de la empresa, Frontiers y MoRTH

Perspectivas del mercado europeo

Se prevé que Europa ostente la segunda mayor cuota de mercado mundial de productos para la fijación de fracturas entre 2026 y 2035. El envejecimiento de la población, la alta prevalencia de la osteoporosis y los sistemas sanitarios bien desarrollados son los principales factores de crecimiento que impulsan el continuo desarrollo de este sector en la región. Como prueba de una demografía favorable, un informe publicado por la Revista Internacional de Farmacología Básica y Clínica reveló que más de 22 millones de mujeres y 5,5 millones de hombres en Europa padecían osteoporosis hasta 2025. El informe también indica que el gasto anual en fracturas relacionadas con la osteoporosis en toda la región podría aumentar de 43 000 millones de dólares a 89 200 millones de dólares para 2050.

El Reino Unido ocupa un lugar destacado en el mercado europeo de productos para la fijación de fracturas, gracias a la alta incidencia de fracturas entre su población envejecida y a un sólido sistema de salud pública. Las fracturas relacionadas con la osteoporosis, especialmente las de cadera y muñeca, se están convirtiendo en una crisis sanitaria nacional, lo que impulsa a los proveedores de servicios a ofrecer soluciones de fijación quirúrgica fiables para su creciente número de pacientes. El enfoque del país en la mejora de los servicios de atención traumatológica, junto con las inversiones en tecnologías ortopédicas avanzadas, también favorece un crecimiento sustancial en este sector.

Alemania es uno de los principales proveedores de dispositivos médicos para el mercado de fijación de fracturas en Europa. La fuerte presencia de empresas innovadoras y fabricantes de tecnología médica refuerza la importancia del país en este sector. Su numerosa población geriátrica también conlleva un aumento constante de las fracturas y los traumatismos relacionados con la osteoporosis, lo que beneficia a la industria. Además, los hospitales, gracias a su equipamiento con tecnologías ortopédicas de vanguardia y a la labor de sus cirujanos, son el principal factor que impulsa el notable progreso del país en esta categoría.

Datos de exportación e importación por países de aparatos ortopédicos

(incl. Instrumentos para fracturas) (2023)

País | Tipo de comercio | Valor (en miles de millones de dólares estadounidenses) |

Alemania | Importar | 5.0 |

Suiza | Exportar | 7.9 |

Países Bajos | Importar | 8.9 |

Irlanda | Exportar | 7.6 |

Fuente: OEC

Principales actores del mercado de productos para la fijación de fracturas:

- Johnson & Johnson (DePuy Synthes)

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Stryker

- Zimmer Biomet Holdings, Inc.

- Smith & Nephew plc

- Medtronic plc

- Arthrex, Inc.

- B. Braun Melsungen AG

- Össur

- Wright Medical Group NV (parte de Stryker)

- Acumed LLC

- DJO Global, Inc.

- NuVasive, Inc.

- Globus Medical, Inc.

- Orthofix Medical Inc.

- Citieffe Srl

- LimaCorporate SpA

- aap Implantate AG

- Corporación Científica MicroPort

- Instituto Sree Chitra Tirunal

Los umbrales competitivos del mercado de productos para la fijación de fracturas están determinados por las estrategias comerciales y los beneficios de las empresas líderes mundiales y regionales de tecnología médica. Estas empresas se centran cada vez más en la innovación, la calidad del producto y los precios para obtener una mejor respuesta del consumidor y mayores márgenes de beneficio. El grupo de líderes mundiales está consolidado principalmente por Johnson & Johnson (DePuy Synthes), Stryker, Zimmer Biomet, Smith & Nephew y Medtronic, que fortalecen su posición ampliando sus carteras de productos y redes de distribución. Al mismo tiempo, las empresas emergentes y los fabricantes regionales están ganando terreno al ofrecer alternativas rentables, especialmente en mercados sensibles al precio.

Estos jugadores son:

Desarrollos Recientes

- En octubre de 2024, Johnson & Johnson MedTech lanzó su sistema de placas de última generación, VOLT (Tecnología de Bloqueo Optimizado de Ángulo Variable), ampliando así su cartera de soluciones para el tratamiento de fracturas. Esta herramienta está diseñada para mejorar la estabilidad, optimizar el rendimiento e incrementar la eficiencia.

- En marzo de 2024, Stryker comercializó su sistema de enclavado para fracturas de cadera Gamma4 en mercados clave de Europa tras obtener la certificación CE en septiembre de 2023. Esta nueva incorporación proporciona a los cirujanos flujos de trabajo procedimentales optimizados a la hora de tratar fracturas de cadera y fémur.

- Report ID: 5233

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.