Perspectivas del mercado de productos quirúrgicos regenerativos ortopédicos:

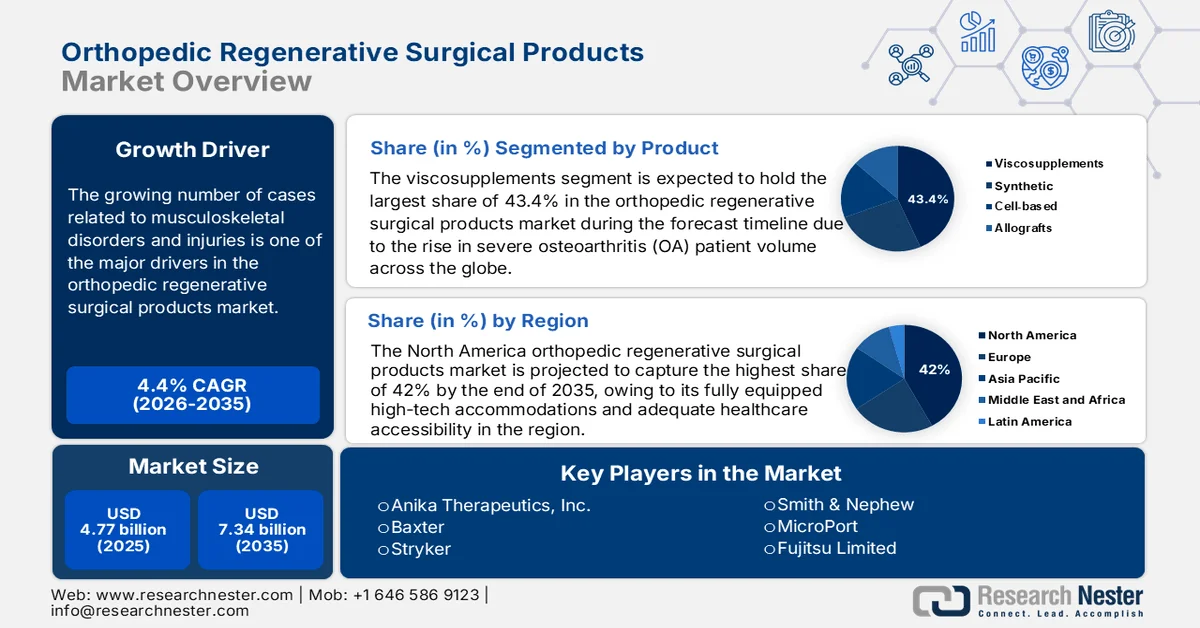

El tamaño del mercado de productos de cirugía regenerativa ortopédica superó los 4.770 millones de dólares en 2025 y se prevé que supere los 7.340 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 4,4 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de productos de cirugía regenerativa ortopédica alcanzará los 4.960 millones de dólares.

El creciente número de casos relacionados con trastornos y lesiones musculoesqueléticas es uno de los principales impulsores del mercado de productos de cirugía regenerativa ortopédica. Con la frecuente incidencia de osteoartritis, traumatismos deportivos, fracturas y enfermedades de la columna vertebral, la tasa de intervenciones de cirugía regenerativa ortopédica también está aumentando. Según un informe publicado por la OMS en julio de 2022, más de 1700 millones de personas padecían afecciones musculoesqueléticas (MSK), lo que representa 149 millones de años vividos con discapacidad (AVD). La distribución regional de esta cifra fue de 441 millones en países de altos ingresos (como Japón y Australia), 427 millones en el Pacífico Occidental y 369 millones en el Sudeste Asiático (como Singapur). Esto genera un aumento en la demanda de herramientas y productos esenciales para garantizar una curación y recuperación ininterrumpidas.

Epidemiología de las enfermedades musculoesqueléticas en 2022

Enfermedad | Población (en millones) | YLD (en millones) |

Fracturas | 440.0 | 26.0 |

Osteoartritis | 528.0 | 19.0 |

Dolor de cuello | 222.0 | 22.0 |

Amputaciones | 180.0 | 5.5 |

Artritis reumatoide | 18.0 | 2.4 |

Gota | 54.0 | 1.7 |

Otros | 453.0 | 38.0 |

Fuente: OMS

Sin embargo, la creciente demanda de procedimientos quirúrgicos conlleva una carga financiera en los países de altos ingresos. Según un artículo de la NLM de 2022, se prevé que la demanda de artroplastia total primaria de hombro en Estados Unidos aumente un 800 % entre 2011 y 2030. Además, se evaluaron los precios de los pagadores más altos y más bajos para los procedimientos ortopédicos de extremidades superiores codificados por DRG (grupo relacionado con el diagnóstico) en la región, lo que plantea la necesidad de soluciones asequibles. Esto convierte a las ofertas del mercado en una opción de primera línea para mejorar la accesibilidad. Las terapias regenerativas son conocidas por su rentabilidad, ya que reducen los gastos médicos a largo plazo y las complicaciones al asociarse con métodos mínimamente invasivos, lo que indica claramente el impulso al crecimiento de este sector.

Estadísticas de precios de los pagadores para procedimientos codificados por DRG en los 20 hospitales más importantes de EE. UU.

Código DRG | Media (USD) | Mediana (USD) | Desviación estándar (USD) | Rango (USD) |

483 | 101.309,8 | 79.736,3 | 59.705,4 | 210.517,1 |

506 | 57.806,4 | 46.645,2 | 31.078,7 | 111.063,9 |

512 | 70.313,2 | 56.834,4 | 43.756,5 | 148.736,6 |

514 | 53.889,9 | 45.153,0 | 29.740,4 | 103.869,9 |

906 | 102.076,9 | 77.237,0 | 79.571,0 | 240.801,0 |

Fuente: Estudio NLM 2022

Los 5 procedimientos ortopédicos de extremidades superiores más comunes según el DRG son: 483 (procedimiento mayor de reimplantación de extremidades superiores), 506 (procedimientos mayores en el pulgar o las articulaciones) y 906 (procedimientos de mano por lesiones). Le siguen: 512 (procedimiento de hombro, codo o antebrazo, excluyendo procedimientos mayores en articulaciones sin complicaciones), 512 (procedimiento de hombro, codo o antebrazo, excluyendo procedimientos mayores en articulaciones sin complicaciones) y 514 (procedimiento de mano o muñeca, excepto procedimientos mayores en el pulgar o las articulaciones sin complicaciones).

Clave Productos de cirugía regenerativa ortopédica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

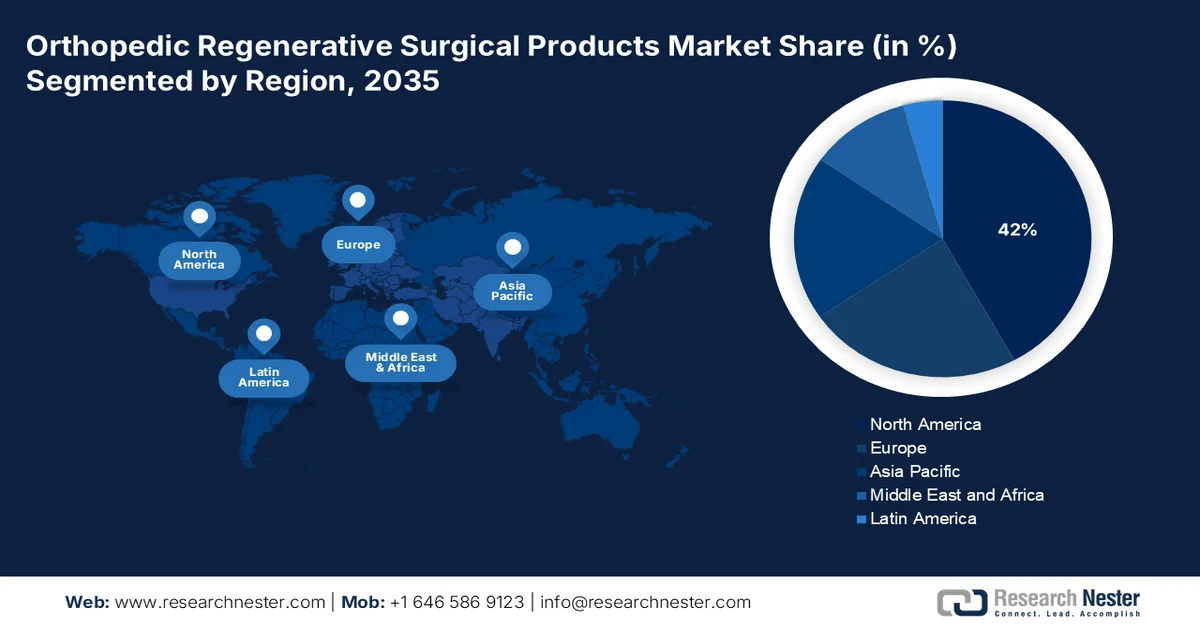

- Se proyecta que América del Norte en el mercado de productos quirúrgicos regenerativos ortopédicos representará más del 42 % de participación en los ingresos para 2035, atribuido a su infraestructura de atención médica avanzada, redes de distribución bien establecidas e innovaciones continuas de productos por parte de los principales participantes de la industria.

- Se espera que Asia Pacífico sea testigo de una expansión notable hasta 2035, impulsada por el rápido aumento de la población geriátrica, el fortalecimiento de las iniciativas de bioeconomía y la creciente conciencia sobre los tratamientos regenerativos rentables.

Información sobre segmentos:

- Se prevé que el segmento de viscosuplementos del mercado de productos quirúrgicos regenerativos ortopédicos capture aproximadamente el 43,4 % de la participación para 2035, impulsado por la creciente carga mundial de osteoartritis y la creciente preferencia por terapias inyectables para controlar la degeneración articular.

- Se proyecta que el segmento de reconstrucción de articulaciones liderará el mercado en 2035, impulsado por la creciente adopción de soluciones regenerativas en procedimientos de articulaciones óseas junto con la creciente incidencia de artritis y la integración de tecnologías quirúrgicas avanzadas.

Tendencias clave de crecimiento:

- Desarrollos recientes en activos quirúrgicos

- Creciente demanda de tratamientos mínimamente invasivos

Principales desafíos:

- Falta de eficiencia financiera entre los pacientes

- Evidencia y recursos limitados sobre la eficacia clínica

Actores clave: LanzaJet, Gevo, Inc., Honeywell UOP, SkyNRG, TotalEnergies, Mitsubishi Power, Cosmo Oil, Byogy Renewables, Virgin Atlantic (SAF Ventures), Indian Oil Corporation, Qantas y Jet Zero Australia.

Global Productos de cirugía regenerativa ortopédica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 4.770 millones

- Tamaño del mercado en 2026: USD 4.960 millones

- Tamaño proyectado del mercado: USD 7.340 millones para 2035

- Previsiones de crecimiento: 4,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 42 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 25 February, 2026

Mercado de productos quirúrgicos regenerativos ortopédicos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Desarrollos recientes en activos quirúrgicos: La investigación y el desarrollo continuos en el ámbito sanitario están impulsando la innovación en el mercado de productos de cirugía regenerativa ortopédica. La introducción de terapias con células madre, plasma rico en plaquetas (PRP), ingeniería tisular y terapia génica está mejorando los resultados de estas intervenciones de reparación. Además, la I+D está ayudando a los fabricantes a obtener biomateriales y andamiajes más eficaces, con mejores resultados. Por ejemplo, en octubre de 2022, OSSIO obtuvo una financiación de serie C de 38,5 millones de dólares, liderada por MVM Partners, para impulsar la adopción de su tecnología de regeneración ósea inteligente OSSIOFiber. Estos factores están impulsando la inversión en este campo.

Aumento de la demanda de tratamientos mínimamente invasivos: La creciente preferencia del consumidor por intervenciones quirúrgicas menos intensivas ha impulsado significativamente el mercado. La estrecha relación entre estos métodos de bioingeniería, como la artroscopia, y las cirugías mínimamente invasivas está incrementando el uso de productos de esta categoría. Además, la reducción del riesgo de complicaciones, el dolor posoperatorio, la aparición de infecciones y el tiempo de recuperación han optimizado este campo. Por ejemplo, una encuesta realizada por la Universidad de Cambridge en enero de 2024 reveló que el 84 % de un total de 21 estudios determinó que las cirugías mínimamente invasivas son una opción eficaz para prevenir las infecciones del sitio quirúrgico (ISQ).

Desafíos

Falta de eficiencia financiera entre los pacientes: A pesar de que la reducción de costos es el principal motivo, el mercado a menudo enfrenta una disminución en la adopción debido a brechas económicas inevitables. Muchos residentes, en particular de países de ingresos bajos y medios, aún no pueden costear tratamientos tan avanzados. Además, la incertidumbre en la cobertura de reembolso reduce la base de consumidores de este sector. Soluciones costosas, como las terapias con células madre y las inyecciones de PRP, entre la gama de productos, también pueden volverse inaccesibles para centros con presupuestos limitados.

Evidencia y recursos limitados sobre eficacia clínica: La ausencia de suficiente evidencia clínica a largo plazo cuestiona la eficacia de esta terapia, lo que limita el consumo de sus componentes. Además, la complejidad de la preparación y administración requiere profesionales cualificados para su correcta aplicación, lo que dificulta aún más el crecimiento del mercado en los centros médicos debido a la escasez de cirujanos cualificados. Esto dificulta el crecimiento del mercado. Sin embargo, cada vez hay más investigaciones a nivel mundial que demuestran las ventajas de este método, lo que aumenta su aceptación.

Tamaño y pronóstico del mercado de productos quirúrgicos regenerativos ortopédicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,4% |

|

Tamaño del mercado del año base (2025) |

4.770 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

7.340 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de productos quirúrgicos regenerativos ortopédicos:

Producto (aloinjertos, sintéticos, basados en células, viscosuplementos)

En cuanto a productos, se prevé que el segmento de viscosuplementos domine la cuota de mercado de productos de cirugía regenerativa ortopédica, con una cuota de mercado cercana al 43,4% para finales de 2035. Este segmento está creciendo con el aumento del número de pacientes con osteoartritis (OA) grave a nivel mundial. Un informe del Grupo Frotiers indicó que en 2021 se registraron más de 466,3 millones de casos de OA a nivel mundial. Además, destacó que la prevalencia y los años de vida ajustados por discapacidad (AVAD) fueron de 606,9 millones y 213 millones, respectivamente. Estas cifras fomentan un entorno comercial rentable para este tipo de inyectable debido a su eficacia en el tratamiento de la OA. Según un informe de Research Nester, se proyecta que la industria de los viscosuplementos alcance un valor de 14.900 millones de dólares estadounidenses para 2035 y 5.100 millones de dólares estadounidenses para 2025.

Aplicación (Manejo del dolor ortopédico, Reparación de traumatismos, Reparación de cartílagos y tendones, Reconstrucción de articulaciones, Otros)

En términos de aplicaciones, se prevé que el segmento de reconstrucción articular domine el mercado de productos de cirugía regenerativa ortopédica para finales de 2035. El mayor uso de soluciones regenerativas para mejorar los resultados en procedimientos relacionados con las articulaciones óseas es un factor clave en este segmento. Su crecimiento también se ve impulsado por el aumento de casos de artritis y la incorporación de técnicas tecnológicamente avanzadas. Por ejemplo, en febrero de 2022, Smith+Nephew lanzó comercialmente en Japón su plataforma robótica portátil de última generación, CORI Surgical System. Esta alternativa digital compacta a los robots quirúrgicos convencionales permite supervisar la artroplastia de rodilla con mayor precisión y mejores resultados gracias a su tiempo de configuración mínimo, imágenes intraoperatorias en 3D y portabilidad.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Producto |

|

Solicitud |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de productos de cirugía regenerativa ortopédica: análisis regional

Análisis del mercado de América del Norte

Se prevé que Norteamérica, en el mercado de productos de cirugía regenerativa ortopédica, represente más del 42 % de los ingresos para finales de 2035. La infraestructura sanitaria de la región está completamente equipada con instalaciones de alta tecnología y canales de distribución adecuados. Además, la presencia de actores globales impulsa la expansión regional. Por ejemplo, en septiembre de 2023, Anika Therapeutics presentó su sistema de artroplastia de hombro inverso RevoMotion (RSA) en el evento anual Orthopaedic Summit (OSET) 2023. Esta nueva ampliación de la cartera de productos para hombro inverso incluye una placa base roscada de pequeño diámetro que previene la degeneración ósea y maximiza la flexibilidad, consolidando así su posición en el mercado estadounidense.

El mercado estadounidense se ve impulsado por la integración de la automatización y la bioingeniería en la práctica quirúrgica. Además, el favorable marco regulatorio del país impulsa el alcance de esta categoría al permitir soluciones innovadoras en la industria ortopédica. Este ambiente progresista en este mercado anima aún más a líderes de diversos segmentos relacionados a invertir sus recursos. Por ejemplo, en agosto de 2023, 3D Systems se asoció con Theradaptive para desarrollar nuevos enfoques para la reconstrucción ósea y tisular. La colaboración comercial tenía como objetivo maximizar los avances en la curación y la reparación mediante el desarrollo conjunto de variantes de unión a materiales basados en proteínas, recubiertas con dispositivos médicos impresos en 3D.

El aumento de casos de osteoporosis en Canadá es el principal impulsor del mercado de productos de cirugía regenerativa ortopédica. Según el Sistema Canadiense de Vigilancia de Enfermedades Crónicas (CCDSS), alrededor de 2,5 millones de ciudadanos mayores de 40 años fueron diagnosticados con osteoporosis entre 2019 y 2020. Las estadísticas revelaron además que se espera que esta cifra se duplique cada 5 años para la misma epidemiología estandarizada por edad, con un mayor riesgo de fractura ósea grave. Por lo tanto, se está instando a los organismos gubernamentales del país a tomar medidas inmediatas para combatir esta enfermedad generalizada. Por ejemplo, en septiembre de 2020, el gobierno de Canadá, en colaboración con el Centro de Innovación Ortopédica, asignó fondos por USD 399.647 para impulsar la cadena de suministro nacional de dispositivos médicos y equipos especializados.

Estadísticas del mercado de APAC

Se prevé que el mercado de productos de cirugía regenerativa ortopédica en Asia Pacífico muestre un progreso significativo durante el período evaluado. El creciente volumen de hábitats geriátricos en esta región también contribuye significativamente a este campo. Según el Banco Asiático de Desarrollo, se prevé que el número de personas mayores de 60 años en Asia y Asia Pacífico alcance los 1300 millones para 2050. El énfasis en la bioeconomía y la creciente conciencia sobre la rentabilidad de esta técnica están impulsando la propagación en esta categoría. Además, su fuerte énfasis en las utilidades de los biomateriales en la atención médica se traduce en un mercado lucrativo para los líderes mundiales. Según un informe de Research Nester, se estima que la industria de biomateriales ortopédicos de Asia Pacífico captará la mayor participación, con un 41,0 %, durante el período previsto.

India , con su creciente industria de tecnología médica, está impulsando el mercado de productos de cirugía regenerativa ortopédica con mayores oportunidades de inversión. Los ambiciosos objetivos e iniciativas del gobierno, como "Hecho en India", para fortalecer la producción interna de dispositivos e instrumentos médicos, están generando un potencial para liderar el panorama internacional actual. Por ejemplo, en junio de 2024, Meril lanzó MISSO, un sistema robótico quirúrgico, para ofrecer asistencia a los cirujanos durante las cirugías de reemplazo de rodilla. Se trata de uno de esos dispositivos de desarrollo nacional que ofrece una excepcional relación calidad-precio, un 66 % más económico que otras herramientas. Estas soluciones rentables están aumentando la accesibilidad en el mercado.

China está expandiendo su presencia en el mercado de productos de cirugía regenerativa ortopédica gracias a sus notables descubrimientos clínicos y capacidad de fabricación. La creciente colaboración público-privada está fortaleciendo la capacidad del país para producir estos productos. Esto también inspira a otros actores del sector a establecer su red en China, lo que facilita un buen flujo de negocios. Además, el aumento de casos de artrosis en el país está incrementando la necesidad de procedimientos relacionados con la reconstrucción. Según el informe de la NLM, publicado en diciembre de 2022, se estima que la cantidad de artroplastias de cadera o rodilla en China es de 50.000 al año, lo que representa un incremento anual superior al 15,0 %. Estas cifras son una prueba del aumento en la demanda de herramientas quirúrgicas relacionadas.

Actores del mercado de productos quirúrgicos regenerativos ortopédicos:

- Anika Therapeutics, Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Vericel

- Baxter

- Zimmer Biomet

- Stryker

- Smith y sobrino

- AlloSource

- Amniox Medical, Inc.

- VSY Biotecnología

- Aptissen SA

- MiMedx

- Arthrex, Inc.

- Auxeína médica

- UPM Biomedicals

Los esfuerzos en el mercado de productos de cirugía regenerativa ortopédica se centran ahora en el desarrollo de nuevas formulaciones y módulos de oferta para ampliar su cartera. Buscan rigurosamente nuevos recursos y materiales para mejorar la calidad y el rendimiento de los productos, preservando al mismo tiempo la seguridad del paciente. Por ejemplo, en octubre de 2020, Evonik presentó un nuevo biomaterial osteoconductor, basado en poliéter éter cetona (PEEK), para mejorar la tecnología médica en la amalgamación de hueso e implantes. De igual manera, en diciembre de 2022, Stryker presentó su sistema de anclaje de sutura Citrefix, fabricado con el innovador material biorreabsorbible Citregen, para aprovechar el proceso de reparación natural en intervenciones quirúrgicas de pie y tobillo. Entre estos actores clave se incluyen:

Desarrollos Recientes

- En noviembre de 2024, Auxein presentó una nueva línea de productos innovadores para ortopedia y artroscopia en MEDICA 2024, celebrada en Alemania. La compañía celebró su participación en esta prestigiosa feria de tecnología médica presentando su avanzada y diversa gama de productos, que optimizan el campo quirúrgico.

- En octubre de 2024, Anika Therapeutics anunció la finalización de la venta de su filial Arthrosurface a Phoenix Brio por un importe total de 10 millones de dólares. La revisión estratégica incluyó además la desinversión de su negocio de medicina deportiva, Parcus Medical, con el potencial de liderar el panorama global de 3000 millones de dólares.

- En octubre de 2024, UPM Biomedicals lanzó FibGel, un hidrogel de nanocelulosa inyectable para dispositivos médicos implantables permanentes. El material de fabricación seguro y sostenible de esta alternativa estandarizada por la norma ISO 13485 es celulosa de madera de abedul y agua, lo que la hace perfectamente compatible con la reparación de tejidos blandos, la ortopedia y la medicina regenerativa.

- Report ID: 7200

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.