Perspectivas del mercado de selladores y adhesivos quirúrgicos:

El mercado de selladores y adhesivos quirúrgicos se valorará en 3.100 millones de dólares en 2025 y se prevé que alcance los 7.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 11,1% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de selladores y adhesivos quirúrgicos será de 3.500 millones de dólares.

El mercado global está creciendo debido al aumento de los procedimientos quirúrgicos, los avances en biomateriales y la innovación en el sector. Es fundamental centrarse en la investigación y el desarrollo (I+D) para mejorar la eficacia y la seguridad de los selladores y adhesivos quirúrgicos, ya que las infecciones del sitio quirúrgico (ISQ) siguen siendo una grave preocupación en la atención sanitaria mundial, provocando mayor morbilidad, estancias hospitalarias prolongadas y mayores costes de tratamiento. La población de pacientes que utilizan estos productos comprende casos sometidos a diversas intervenciones quirúrgicas en las que la prevención de infecciones resulta compleja. Los adhesivos de octil-2-cianoacrilato, como Dermabond, presentan una resistencia a la rotura hasta tres veces superior a la de los adhesivos de butil-2-cianoacrilato, lo que pone de manifiesto su rendimiento mecánico superior y fomenta su mayor uso en el cierre de heridas.

El aspecto de la cadena de suministro en el mercado requiere el envío internacional tanto de materias primas como de productos terminados, con Estados Unidos y algunos otros países como nodos centrales del comercio internacional. Además, es necesaria la inversión continua en I+D, así como en el desarrollo y la implementación de productos, para mejorar su eficacia y satisfacer las cambiantes demandas clínicas. Según un informe de la OCDE de febrero de 2024, en los últimos 30 años, el comercio mundial de dispositivos médicos se ha multiplicado por siete en valor, alcanzando un total de 700 000 millones de dólares en 2022. Asimismo, las innovaciones en la fabricación de dispositivos médicos y la optimización de la cadena de suministro han acelerado la distribución y la adopción a nivel mundial. Sin embargo, esto también subraya la necesidad imperiosa de fortalecer las cadenas de suministro para contrarrestar los riesgos derivados de las tensiones geopolíticas y las disrupciones globales.

Mercado de selladores y adhesivos quirúrgicos: factores de crecimiento y desafíos

Factores de crecimiento

- La creciente demanda de soluciones eficaces y cómodas para el cierre de heridas impulsa el mercado de adhesivos y selladores quirúrgicos, impulsado por la demanda de alternativas a las suturas convencionales. El volumen de mercado ha aumentado, reflejando una mayor adopción. Además, la necesidad de selladores con elasticidad y alta adhesión en tejidos dinámicos impulsa el crecimiento y la evolución del mercado. Según un informe de la NLM de junio de 2023, los profesionales clínicos deben cumplir con los protocolos de dosificación segura establecidos para fármacos anestésicos como la lidocaína (de 4 a 4,5 mg/kg), la lidocaína con epinefrina (hasta 7 mg/kg) y la bupivacaína (una dosis única de 175 mg como máximo o 400 mg en 24 horas). Para una cicatrización eficaz y la seguridad del paciente mediante el uso adecuado de la anestesia, se debe seguir fomentando la confianza y la expansión en este mercado.

- Avances en selladores sintéticos biocompatibles y elásticos: El mercado está creciendo gracias a los avances en selladores a base de polímeros sintéticos, como los de PEG y PU, que son biocompatibles, presentan degradación controlada y muestran una excelente adhesión con compatibilidad elástica en tejidos blandos. Los selladores a base de PEG, como Duraseal y Coseal, han demostrado su eficacia clínica en procedimientos neuroquirúrgicos y vasculares, mientras que los adhesivos de poliuretano sintético ofrecen un rendimiento mecánico variable, satisfaciendo la necesidad de productos para el cierre de heridas flexibles y eficientes.

- Avances en selladores de fibrina fotocurables que mejoran la adhesión y la elasticidad: La demanda de selladores quirúrgicos se ve impulsada por los nuevos selladores de fibrina fotocurables con mayor resistencia a la tracción y adhesión. Estos nuevos selladores presentan una fuerza de adhesión hasta cinco veces superior a la de los productos de fibrina comerciales disponibles en el mercado, como Tisseel, y se curan en menos tiempo. Su mayor resistencia a la tracción y biocompatibilidad los convierten en materiales idóneos para la mayoría de las aplicaciones quirúrgicas. Además, el curado rápido mediante exposición controlada a la luz permite una cirugía más precisa y un menor tiempo operatorio, con una mayor eficiencia general del procedimiento, lo que los hace idóneos para el mercado.

Panorama general del sector de instrumentos médicos 2023

País | Valor de exportación (USD) | Valor de importación (USD) |

A NOSOTROS | 34.800 millones | 37.7 mil millones |

México | 17.600 millones | 4.6 mil millones |

Alemania | 18.4 mil millones | 13.100 millones |

Países Bajos | 9.3 mil millones | 14.100 millones |

Porcelana | 12.3 mil millones | 10.600 millones |

Japón | 7.200 millones | 6.4 mil millones |

Fuente : OEC, 2023

desafíos

- Aprobaciones regulatorias rigurosas: El mercado sufre largas demoras debido a los estrictos requisitos regulatorios. Organismos como la FDA exigen evidencia clínica convincente de eficacia y seguridad, lo que retrasa el proceso de aprobación. Por consiguiente, el mercado retrasa el lanzamiento de nuevos productos, lo que desalienta a las pequeñas empresas a comercializarlos y aumenta los costos. Estos problemas regulatorios ralentizan la adopción general de las nuevas y eficaces formulaciones que podrían mejorar los resultados para los pacientes.

- Los elevados costos de desarrollo: El desarrollo de adhesivos y selladores quirúrgicos implica una extensa labor de investigación, pruebas y ensayos clínicos, lo cual resulta costoso. Estos altos gastos limitan el acceso a empresas con gran capital, lo que dificulta la entrada de nuevas empresas y pequeñas compañías, obstaculizando así el mercado. Esto desalienta la competencia y la innovación. Además, el costo suele repercutir en los proveedores de atención médica, reduciendo la disponibilidad de productos. En consecuencia, muchos hospitales, especialmente en entornos con recursos limitados, no pueden abastecerse ni adoptar regularmente las nuevas tecnologías de adhesivos quirúrgicos.

Tamaño y pronóstico del mercado de selladores y adhesivos quirúrgicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

11,1% |

|

Tamaño del mercado del año base (2025) |

3.100 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

7.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de selladores y adhesivos quirúrgicos:

Análisis de segmentos por tipo de producto

Los hospitales y centros quirúrgicos constituyen el subsegmento más importante dentro del segmento de usuarios finales, con una cuota de mercado del 35 %. Estas instalaciones son usuarios finales clave, especialmente de productos hemostáticos avanzados como Glubran 2 y Arista AH, que se utilizan habitualmente en procedimientos vasculares, incluyendo la creación de fístulas arteriovenosas y la reparación de pseudoaneurismas. El uso de selladores en manto representa una mejora significativa con respecto a la cicatrización con cinta adhesiva. Según un informe publicado por la NLM en febrero de 2024, en estudios clínicos con pacientes tratados con Arista AH tras una cirugía de fístula, el 96 % recibió el alta en el plazo de un día. Esto demuestra claramente la importancia de los hospitales en la demanda del mercado, manteniendo al mismo tiempo la calidad y la eficiencia de los resultados quirúrgicos.

Análisis del segmento de aplicación

La hemostasia quirúrgica es el principal segmento de aplicación en el mercado de selladores y adhesivos quirúrgicos, impulsada por la creciente demanda de un control eficaz del sangrado durante cirugías complejas. Las innovaciones en agentes hemostáticos sintéticos y basados en fibrina han aumentado la precisión y la seguridad del paciente. Los procedimientos quirúrgicos cardiovasculares y hepáticos, en los que el control de la pérdida de sangre es crucial, han incrementado el uso de estos productos en centros quirúrgicos y hospitales de vanguardia. Además, a medida que más cirujanos toman conciencia de los beneficios de una hemostasia rápida para reducir el tiempo operatorio y las complicaciones postoperatorias, su adopción se está generalizando.

Análisis de segmentos de usuarios finales

Los hospitales y centros quirúrgicos dominan el segmento de usuarios finales en el mercado de selladores y adhesivos quirúrgicos debido al alto volumen de procedimientos, personal altamente cualificado y acceso a tecnologías avanzadas. Un centro médico hospitalario suele realizar procedimientos de mayor complejidad que requieren un tipo especial de sellador y adhesivo para el cierre de heridas con el fin de controlar el sangrado. Con el auge de la infraestructura médica y los procedimientos mínimamente invasivos, los hospitales lideran la adopción de los productos hemostáticos y adhesivos más novedosos para la atención quirúrgica. Además, los hospitales suelen contar con presupuestos específicos y experiencia en normativa que facilita la rápida integración de productos quirúrgicos innovadores en la práctica habitual.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de producto |

|

Composición del material |

|

Solicitud |

|

Usuario final |

|

Tipo de procedimiento quirúrgico |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

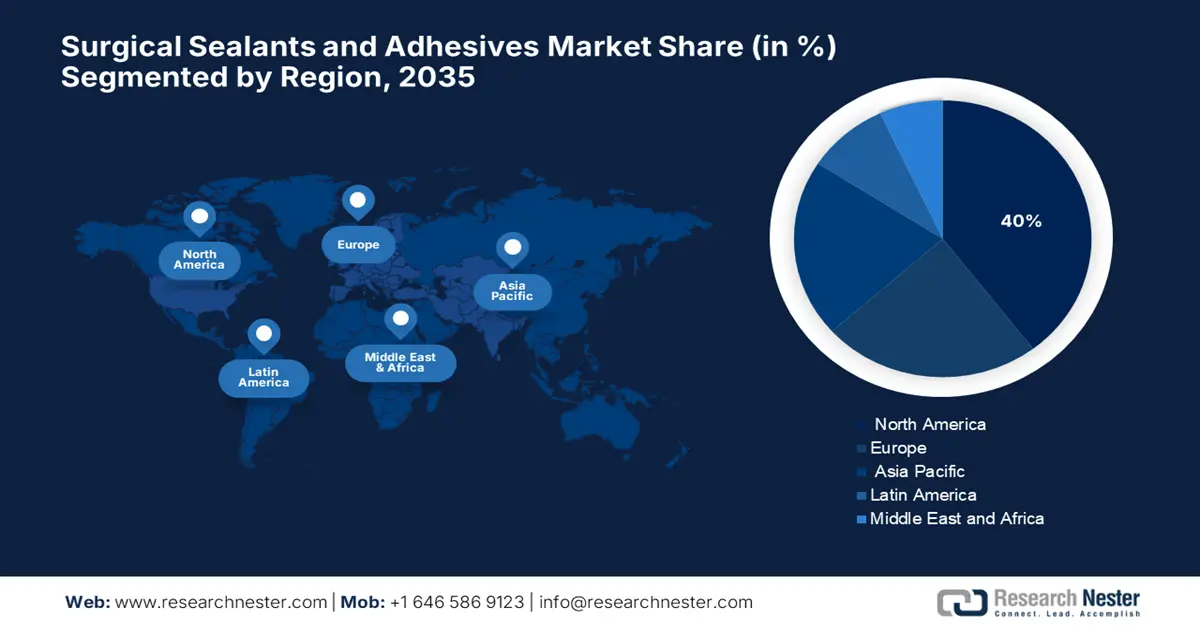

Mercado de selladores y adhesivos quirúrgicos: análisis regional

Perspectivas del mercado norteamericano

Se prevé que el mercado de selladores y adhesivos quirúrgicos en Norteamérica ostente la mayor cuota de mercado, con un 40%, durante el período de pronóstico, gracias a las políticas gubernamentales favorables a la innovación en el sector salud y la adopción de dispositivos médicos innovadores. El crecimiento del mercado se ve impulsado por las tecnologías para el cierre de heridas, que promueven tecnologías biocompatibles y eficaces. Según un informe publicado por la NLM en octubre de 2023, los adhesivos bioinspirados mecánicamente, como las matrices de microagujas replicadas a partir de las púas del puercoespín norteamericano, muestran avances prometedores, con pruebas de tracción que demuestran una fuerza de adhesión 3,5 veces superior a la de los diseños disponibles.

El mercado de adhesivos y selladores quirúrgicos en EE. UU. está creciendo debido a la creciente demanda de cirugía mínimamente invasiva y a la mejora en el tratamiento de heridas. Las regulaciones gubernamentales que promueven las innovaciones médicas y los estrictos estándares de la FDA en cuanto al rendimiento y la calidad de los productos generan nuevas oportunidades. Tecnologías revolucionarias, como los microarrays inspirados en las púas de puercoespín de Norteamérica, mejoran la fuerza de adhesión, lo que se traduce en mejores resultados quirúrgicos. Todos estos factores, en conjunto, propician el desarrollo del mercado y la implementación de nuevas tecnologías bioadhesivas en los centros de salud.

El mercado de selladores y adhesivos quirúrgicos en Canadá está creciendo a la par de los avances en ingeniería de tejidos y medicina regenerativa. Según un informe publicado por Frontier en mayo de 2023, con más de 25 empresas de ingeniería de tejidos y unos ingresos de 67 millones de dólares, el país está impulsando el desarrollo de biomateriales y bioadhesivos. Se espera que un mayor número de ensayos clínicos y el apoyo gubernamental fomenten el uso de adhesivos quirúrgicos en diversas aplicaciones médicas. Canadá lidera el sector al contar con el mayor número de sedes centrales de empresas, lo que promueve el desarrollo de selladores sofisticados.

Crecimiento del mercado de polímeros PSA médicos según la Sociedad Americana de Pruebas y Materiales (2025)

Material | Rango de porcentaje de crecimiento (%) |

Acrílico | 50 a 60 |

Silicona | 20 a 25 |

Poliuretano | 10 a 15 |

Epoxy | de 5 a 8 |

PIB | De 3 a 5 |

Goma | De 3 a 5 |

Fuente: MDPI, junio de 2025

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de selladores y adhesivos quirúrgicos de Asia Pacífico sea el de mayor crecimiento durante el período de pronóstico, debido al creciente apoyo regulatorio a las soluciones ecológicas y a una mayor conciencia sobre la salud. Existe una demanda creciente en Japón, India y China debido a una mayor conciencia sobre los procedimientos mínimamente invasivos y al auge de la tecnología de biomateriales. La amplia base de pacientes de la región y los esfuerzos gubernamentales por hacer que la atención médica sea más accesible impulsan aún más el crecimiento del mercado. Los avances en medicina regenerativa e ingeniería de tejidos también impulsan el crecimiento de los selladores y adhesivos de alta gama en Asia Pacífico.

El mercado de selladores y adhesivos quirúrgicos en China se está expandiendo rápidamente, impulsado por los notables avances en la tecnología de células madre y la medicina regenerativa. Es probable que este mercado prospere en los próximos años gracias a la intensa actividad investigadora en células madre, que fomenta este entorno de crecimiento. Para la comercialización de estos productos, es fundamental que los médicos estén cada vez más informados sobre las ventajas de los selladores y adhesivos quirúrgicos para reducir las complicaciones y mejorar la recuperación. El apoyo de organismos gubernamentales como la Fundación Nacional de Ciencias Naturales de China (NSFC) y las colaboraciones transfronterizas también estimulan la investigación y la comercialización en este campo.

El mercado de adhesivos y selladores quirúrgicos en India también experimenta una creciente demanda debido al desarrollo de la infraestructura sanitaria y al aumento de las intervenciones quirúrgicas en el país. Según el informe de IBEF de julio de 2025, el sector de dispositivos médicos de India sigue dependiendo en gran medida de las importaciones, ya que entre el 70 % y el 80 % de los dispositivos quirúrgicos y otros dispositivos médicos provienen de países como Estados Unidos, China y Alemania. Esta elevada dependencia de las importaciones evidencia una desconexión entre la creciente demanda y la oferta nacional, lo que ofrece un gran potencial de crecimiento para los productores locales y extranjeros que exportan a este mercado con gran potencial.

Perspectivas del mercado europeo

Se prevé que el mercado de selladores y adhesivos quirúrgicos en Europa crezca de forma sostenida durante el período de pronóstico. Este mercado está evolucionando en un entorno regulatorio más favorable. Además, la Comisión Europea declaró en 2022 que el Reglamento de Dispositivos Médicos (MDR) de la UE mejora significativamente la seguridad y la innovación mediante controles más estrictos para los dispositivos de alto riesgo, una vigilancia poscomercialización más rigurosa y una mayor trazabilidad gracias a un sistema único de identificación de dispositivos. Cabe destacar que la UE sustituyó sus tres directivas obsoletas por nueva legislación para mantenerse al día con los avances de los últimos 20 años y proporcionar mayor transparencia y control en el ámbito clínico.

El mercado alemán de selladores y adhesivos quirúrgicos está en auge y cuenta con una sólida presencia en Europa, respaldada por una eficaz regulación a cargo de la BfArM y el Reglamento de Dispositivos Médicos de la UE. El énfasis que Alemania pone en la seguridad del paciente y la innovación ha sido el principal motor de su constante adopción clínica. Con una sólida infraestructura sanitaria y las sonadas retiradas de productos como OMNEX y Coseal, supervisadas por la BfArM, Alemania se muestra proactiva, garantizando la seguridad y fomentando la madurez del mercado de tecnologías adhesivas quirúrgicas.

El mercado británico de selladores y adhesivos quirúrgicos continúa creciendo de forma constante, impulsado por la creciente demanda de nuevas modalidades y tecnologías para el cierre de heridas quirúrgicas. La regulación efectiva de los fabricantes, conforme al Reglamento de Dispositivos Médicos del Reino Unido (MHRA), garantiza el cumplimiento de los requisitos de seguridad y normativos. La presión del NHS para que se utilicen técnicas mínimamente invasivas también fomenta la adopción de nuevas tecnologías adhesivas, mientras que la I+D local y las colaboraciones entre la academia y la industria impulsan el crecimiento del mercado. Además, el énfasis en reducir la duración de las estancias hospitalarias y las complicaciones postoperatorias respalda aún más la transición hacia soluciones de sellado avanzadas.

Principales actores del mercado de selladores y adhesivos quirúrgicos:

- Johnson & Johnson (Ethicon, Inc.)

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Baxter International, Inc.

- Becton Dickinson and Company (CR Bard)

- CryoLife, Inc. (Artivion)

- Medtronic plc

- Cardinal Health, Inc.

- Integra LifeSciences Holdings Corp.

- Corporación Stryker

- Empresa 3M

- Grupo de Soluciones Médicas Avanzadas plc

- CSL Limited

- Ocular Therapeutix, Inc.

- Sanofi SA

- Sealantis Ltd.

- Vivostat A/S

El mercado de selladores y adhesivos quirúrgicos presenta un entorno altamente competitivo, donde gigantes como Johnson & Johnson, Baxter y Medtronic dominan sus áreas de operación gracias a sus amplias instalaciones de I+D, fusiones y adquisiciones, y distribución global. Los competidores de nivel medio y especializados, como Cohera, Vivostat y Sealantis, están innovando en el campo de los bioadhesivos y sus aplicaciones específicas. Además, las empresas químicas japonesas impulsan una tecnología química de vanguardia que fortalece las capacidades regionales y las perspectivas de diversificación de productos en Asia, lo que a su vez impulsa el mercado a nivel mundial.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En marzo de 2024, TELA Bio, Inc. lanzó LIQUIFIX FIX8 (para uso laparoscópico) y LIQUIFIX Precision (para cirugía abierta), que fueron los primeros dispositivos adhesivos aprobados para la fijación de mallas sin penetración en el tejido del paciente.

- En noviembre de 2023, Ethicon , filial de Johnson & Johnson, comenzó a comercializar Ethizia, un nuevo parche hemostático sellador diseñado para mejorar el control del sangrado durante las cirugías. Esta solución hemostática complementaria ha demostrado clínicamente su eficacia para lograr una hemostasia sostenida y controlar las hemorragias.

- Report ID: 8074

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.