Perspectivas del mercado de sistemas de reparación de fracturas de costillas:

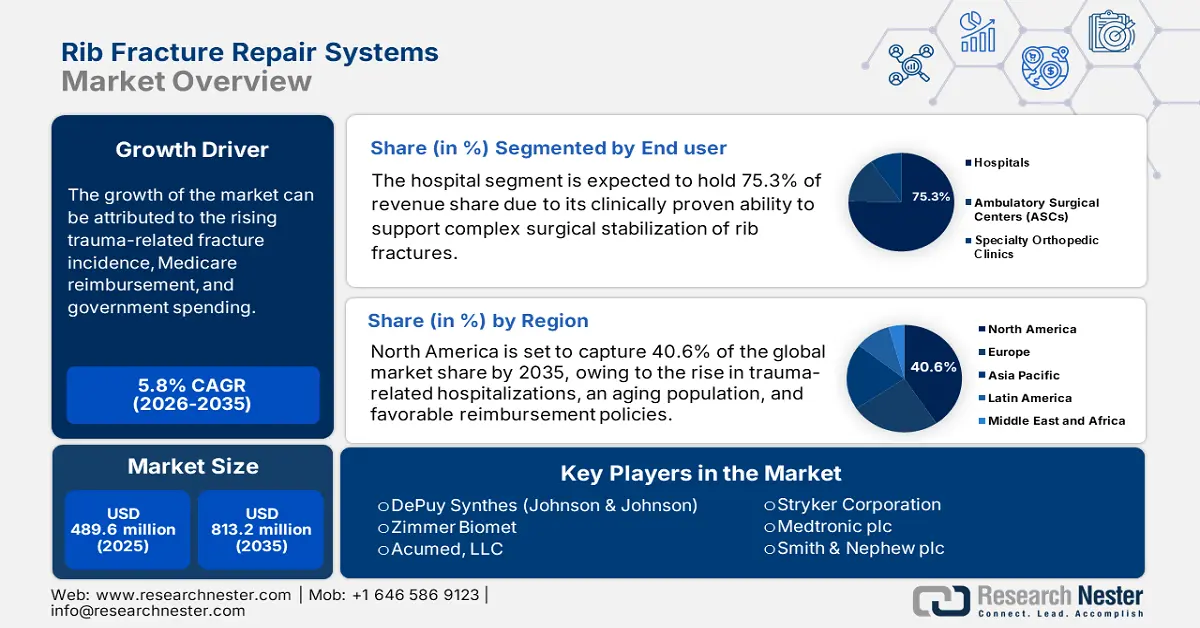

El mercado de sistemas de reparación de fracturas de costillas se valoró en 489,6 millones de dólares en 2025 y se prevé que alcance los 813,2 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,8 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de los sistemas de reparación de fracturas de costillas será de 518 millones de dólares.

El mercado se centra principalmente en atender a pacientes con lesiones torácicas graves. En este sentido, un estudio de 2022 de la Universidad de Carolina del Norte reveló que aproximadamente el 66,6 % de las personas lesionadas en el mundo sufren traumatismos en la cavidad torácica. Otro artículo publicado por la Biblioteca Nacional de Medicina (NLM, por sus siglas en inglés) ese mismo año reveló que las fracturas de costillas eran frecuentes en la mayoría de las personas mayores de 60 años, con una tasa de mortalidad a 30 días del 11 % por lesiones torácicas. Además, en 2024, la NLM halló que las fracturas de costillas se presentaban en el 55 % de los pacientes con traumatismo torácico cerrado a nivel mundial. Estas cifras no solo subrayan la amplia epidemiología del problema, sino que también destacan su continua amplificación debido al rápido envejecimiento de la población y al aumento de casos de comorbilidades subyacentes.

La dinámica actual de los precios de los pagadores en el mercado depende en gran medida de la cadena de suministro de materiales de alta calidad, como titanio, acero inoxidable y PEEK, procedentes de los principales países fabricantes. Estos productos o componentes se ensamblan generalmente en instalaciones ubicadas en Estados Unidos y otros países desarrollados. La tendencia general de los indicadores económicos primarios se refleja en el aumento constante del valor de los envíos de dispositivos ortopédicos o para fracturas a nivel mundial, que alcanzó los 12.700 millones de dólares solo en 2023. Según el informe de la OEC, este sector registró una tasa de crecimiento anualizada del 3,6 % durante los últimos cinco años.

Mercado de sistemas de reparación de fracturas de costillas: factores de crecimiento y desafíos

Factores de crecimiento

- Transición mundial hacia el tratamiento quirúrgico: Los tratamientos conservadores, como el control del dolor y la terapia respiratoria, están siendo superados cada vez más por los enfoques modernos de las intervenciones ortopédicas. Numerosas evidencias clínicas respaldan las ventajas de la fijación quirúrgica para reducir el dolor, facilitar una movilización más rápida y disminuir las complicaciones. En este sentido, un estudio de la NLM de 2025 reveló que la estabilización quirúrgica de las fracturas costales (SSRF) reduce sustancialmente la mortalidad por todas las causas en comparación con el tratamiento conservador, especialmente en pacientes con fracturas costales múltiples, tórax inestable o mayores de 60 años. Esto está impulsando tanto a profesionales médicos como a consumidores a invertir más en este mercado.

- Aumento de los casos de traumatismos y accidentes: Según los datos de la NLM de 2022, los traumatismos son la principal causa de muerte entre las personas menores de 45 años en el mundo, superando en número a las muertes por cáncer entre los adultos jóvenes. El informe también indica que el 50 % de los pacientes politraumatizados sufren algún tipo de lesión torácica. Asimismo, en 2025, la NLM confirmó que los traumatismos torácicos representaron el 25 % de todas las muertes relacionadas con traumatismos, y que las fracturas de costillas constituyeron aproximadamente el 50 % de estas lesiones. Estas cifras evidencian la alta contribución de los accidentes de tráfico, las caídas desde altura, los aplastamientos y la violencia directa al continuo crecimiento demográfico de la población.

- Avances continuos en el desarrollo de productos: Los avances en tecnologías e instrumentos disponibles en el mercado mejoran tanto la eficacia como el acceso de los pacientes a los tratamientos, lo que se traduce en mejores resultados generales. Los recientes desarrollos de placas biorreabsorbibles, implantes impresos en 3D y técnicas quirúrgicas mínimamente invasivas están captando un mayor interés tanto de consumidores como del ámbito médico, al ofrecer mejores resultados que los métodos convencionales. En este sentido, un estudio de la NLM de 2025 demostró que las placas osteosintéticas reabsorbibles impresas en 3D para la reparación de fracturas de costillas pueden ofrecer una menor respuesta inflamatoria, una mejor osteointegración y una morfometría ósea superior en tan solo 2 a 4 semanas, en comparación con las placas de titanio.

Tendencias históricas en datos demográficos clave en el mercado de sistemas de reparación de fracturas de costillas

Fracturas de esternón y costillas a nivel mundial: estadísticas y tendencias clave (1990-2019)

Categoría | Cifras de 2019 | Cambios desde 1990 | Detalles adicionales |

Casos de incidentes (en todo el mundo) | 4,1 millones | 43,70% | Los hombres se vieron afectados en proporciones considerablemente mayores que las mujeres. |

Casos prevalentes (en todo el mundo) | 2 millones | 64,10% | Alrededor del 70% de los incidentes fueron lesiones no intencionales. |

Años vividos con discapacidad (YLD) | 190.834 casos | 62,40% | Las tasas estandarizadas por edad equivalentes disminuyeron (del 5,5% al 7,1%). |

Proporción de lesiones no intencionales | Aproximadamente el 70% de los casos de incidentes | -- | Se aplica a nivel mundial y en todas las regiones. |

tendencias socioeconómicas | Las regiones de altos ingresos registraron las tasas más elevadas. | Las tasas disminuyeron entre un 6,4% y un 7,1% desde 1990. | Las regiones de ingresos bajos, medios y bajos experimentaron aumentos. |

Tendencias del comercio mundial en el mercado de sistemas de reparación de fracturas de costillas

Datos de exportación e importación de dispositivos ortopédicos o para fracturas (2023)

País | Tipo de comercio | Valor (en USD) |

A NOSOTROS | Importación y exportación | 2.600 millones y 2.900 millones |

Alemania | Importar | 956 millones |

Países Bajos | Importar | 1.000 millones |

Suiza | Exportar | 2.000 millones |

México | Exportar | 2.300 millones |

Fuente : OEC

desafíos

- Controles de precios impuestos por el gobierno: Los topes y las regulaciones de precios crean un delicado equilibrio en el mercado de sistemas para la reparación de fracturas de costillas. Podrían frenar la rentabilidad y la innovación, lo que en última instancia podría ralentizar el crecimiento del mercado. En los mercados emergentes, los topes de precios pueden reducir los márgenes de beneficio. Por ejemplo, en India, la regulación de los precios de los implantes ortopédicos ha provocado la retirada de algunos productos del mercado.

- Obstáculos derivados de los precios elevados y la cobertura limitada de las aseguradoras: Los altos costos del tratamiento y la cobertura limitada por parte de las aseguradoras públicas representan importantes barreras para el crecimiento del mercado. Por ejemplo, en Estados Unidos, Medicaid solo cubre la fijación quirúrgica de fracturas de tórax inestable (SSRF, por sus siglas en inglés) para pacientes con tórax inestable; aquellos con fracturas sin tórax inestable no reciben una aprobación estandarizada.

Tamaño y pronóstico del mercado de sistemas de reparación de fracturas de costillas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,8% |

|

Tamaño del mercado del año base (2025) |

489,6 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

813,2 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de reparación de fracturas de costillas:

Análisis de segmentos de usuarios finales

Se prevé que los hospitales mantengan la mayor proporción de ingresos, un 75,3%, en el mercado durante el período analizado. Estas instalaciones desempeñan un papel crucial en el tratamiento de fracturas de costillas, especialmente debido a su participación en la realización de procedimientos quirúrgicos complejos. Como prueba de ello, una base de datos de 2022 de un único centro de traumatología registró un 36% de derivaciones a la UCI durante la hospitalización, con una tasa de mortalidad de tan solo el 4%. Además, el cumplimiento por parte de los hospitales de las políticas nacionales de reembolso está consolidando de manera significativa la posición de liderazgo de este segmento en este campo. Por otro lado, en casos de emergencia por traumatismos o accidentes, la mayoría de los pacientes y sus familias optan por estos proveedores de servicios, lo que indica su monopolio en este sector en términos de usuarios finales.

Análisis de segmentos por tipo de producto

Se prevé que las placas y los tornillos dominen el mercado con una cuota del 55,7 % para finales de 2035. La amplia adopción de este producto se debe a su necesidad para la estabilización en casos tanto simples como complejos, gracias a su fijación rígida, correcta alineación ósea, menor dolor y recuperación más rápida. Además, la versatilidad de estos componentes los convierte en un referente para los cirujanos torácicos. Asimismo, los avances recientes, como las placas de bajo perfil y con contorno anatómico, están consolidando el liderazgo de este subtipo en este campo durante los próximos años.

Análisis de segmentos de materiales

A pesar del surgimiento de alternativas bioabsorbibles, se estima que el titanio mantendrá su dominio en el mercado, con una cuota del 65,4 % durante el período evaluado. Su alta biocompatibilidad, resistencia a la corrosión y una adecuada relación resistencia-peso garantizan la estabilidad a largo plazo y reducen el riesgo de complicaciones. Además, los implantes de titanio no reaccionan a técnicas de imagen avanzadas como la resonancia magnética y la tomografía computarizada, lo que favorece su eficacia en el seguimiento postoperatorio y el manejo del paciente.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Método de fijación |

|

Tipo de fijación |

|

Material |

|

Indicación |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de reparación de fracturas de costillas: análisis regional

Perspectivas del mercado norteamericano

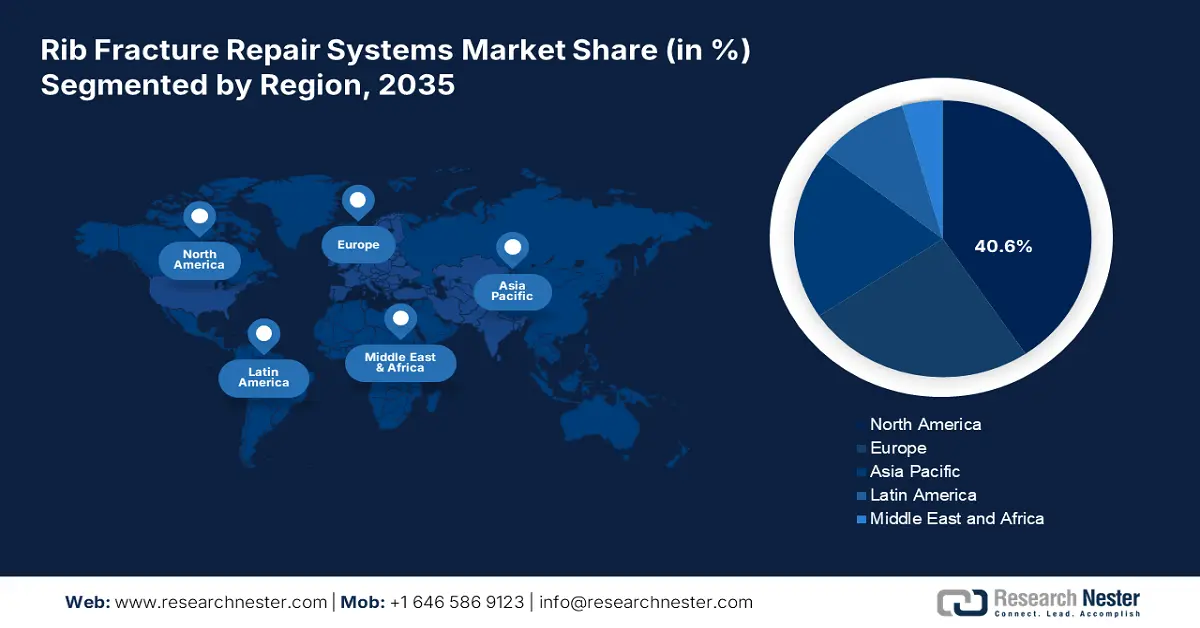

Se prevé que Norteamérica acapare la mayor cuota de mercado global, con un 40,6%, durante el periodo analizado. El continuo aumento de las hospitalizaciones por traumatismos, el envejecimiento de la población y las políticas de reembolso favorables están creando, en conjunto, un entorno comercial propicio para estos productos en la región. En particular, el creciente número de lesiones torácicas en adultos mayores y pacientes con EPOC está impulsando la demanda de sistemas de estabilización quirúrgica disponibles en este sector.

Según los hallazgos de la NLM de 2021, entre 22.000 y 45.000 personas en EE. UU. sufren fracturas de costillas cada año, con un coste superior a los 469 millones de dólares anuales. Además, un análisis decenal (de 2012 a 2021), publicado por la NLM en 2025, registró un aumento del 52 % en la incidencia de fracturas de costillas (por cada 100.000 habitantes) y del 96 % en las hospitalizaciones por cada 100.000 habitantes en todo el país. Estas preocupantes cifras están impulsando al sistema sanitario nacional a adoptar instrumental quirúrgico más avanzado.

Canadá está impulsando de forma constante el mercado de sistemas para la reparación de fracturas de costillas gracias a las cuantiosas inversiones en salud pública y al creciente interés por la atención traumatológica y ortopédica para la tercera edad. En particular, organizaciones especializadas como la Agencia de Salud Pública de Canadá (ASPC) y BioteCanada promueven activamente la investigación exhaustiva y la pronta adopción de implantes biocompatibles y técnicas mínimamente invasivas en este campo. Esto, a su vez, incentiva a empresas líderes, tanto nacionales como extranjeras, a invertir en Canadá a mayor escala.

Perspectivas del mercado de Asia-Pacífico

Se prevé que la región de Asia Pacífico registre el mayor ritmo de crecimiento en el mercado mundial de sistemas de reparación de fracturas costales para finales de 2035. El preocupante aumento de los casos de traumatismos, el rápido envejecimiento de la población y las iniciativas gubernamentales de apoyo están generando cambios favorables en el panorama. Japón lidera la región, gracias al sólido respaldo financiero de las autoridades públicas y a una demografía geriátrica en constante expansión. Como prueba de ello, un estudio de cohorte retrospectivo observó altas tasas de incidencia de nuevas fracturas en pacientes de 75 años o más, con 263 por cada 1000 personas-año, según un artículo de la NLM publicado en 2024.

China está experimentando un aumento constante en el número de cirugías torácicas, lo que impulsa la demanda en el mercado de sistemas de reparación de fracturas costales. Según el informe anual de 2022 del Hospital Torácico de Shanghái, el número de estas intervenciones en dicho centro superó los 10 000 casos anuales. Otra estimación del estudio de la NLM de 2021 reveló que el número de pacientes con fracturas costales en China oscilaba entre 1,5 y 2 millones al año. Esta considerable población de pacientes atrae, en consecuencia, una mayor inversión en este sector.

India también está avanzando en el mercado de sistemas de reparación de fracturas de costillas gracias a las constantes inversiones gubernamentales en infraestructura para la atención de traumatismos. El creciente número de accidentes de tráfico y afecciones óseas también contribuye al crecimiento del país en este sector, al ampliar la base de consumidores. Esto impulsa a las autoridades gubernamentales de India a tomar medidas inmediatas para prevenir la mortalidad accidental en todo el país. En este sentido, en agosto de 2023 se autorizaron un total de 196 centros de atención de traumatismos (CAT) en hospitales públicos y facultades de medicina de todo el país.

Oportunidades que presentan los paisajes clave

País | Valor de las exportaciones (en USD) | Valor de importación (en USD) |

Suiza | 2.200 millones | 500,1 millones |

Países Bajos | 1.100 millones | 1.2 mil millones |

Alemania | 1.000 millones | 1.300 millones |

Francia | 470,4 millones | 721,1 millones |

Bélgica | 323,3 millones | 404 millones |

Irlanda | 175,2 millones | 175,2 millones |

Italia | 149,4 millones | 310,8 millones |

España | 88,1 millones | 445,3 millones |

Reino Unido | 85,9 millones | 456,7 millones |

Perspectivas del mercado europeo

Se estima que el mercado europeo de sistemas de reparación de fracturas costales alcanzará un valor considerable entre 2025 y 2037. Este crecimiento se debe principalmente al envejecimiento de la población y a los importantes avances en tecnología médica. En el marco de una cultura progresista, programas gubernamentales como NextGenerationEU y Horizonte Europa están invirtiendo fuertemente en I+D de dispositivos médicos, lo que se traduce en una mejora sustancial de la funcionalidad y la escalabilidad de la cartera de productos existente en este sector. En este sentido, un informe publicado por la Revista Internacional de Farmacología Básica y Clínica reveló que el gasto anual en fracturas relacionadas con la osteoporosis en toda la región podría aumentar de 43.000 millones de dólares a 89.200 millones de dólares para 2050.

El mercado británico de sistemas de reparación de fracturas costales está experimentando un crecimiento constante, impulsado por el gran apoyo del Servicio Nacional de Salud (NHS). Por otro lado, las fracturas relacionadas con la osteoporosis se están convirtiendo en una grave crisis sanitaria en el país, lo que obliga a los proveedores de servicios a ofrecer soluciones de fijación quirúrgica fiables para la creciente población de pacientes. Además, la atención que el país presta a la mejora de los servicios de atención traumatológica, junto con las inversiones en tecnologías ortopédicas avanzadas, también favorece un crecimiento sustancial en este sector.

Alemania es uno de los principales proveedores de dispositivos para el mercado europeo de sistemas de reparación de fracturas costales. La fuerte presencia de empresas innovadoras y fabricantes de tecnología médica refuerza la importancia del país en este sector. Su numerosa población geriátrica también contribuye a un aumento constante de la incidencia de fracturas relacionadas con la osteoporosis y traumatismos. Además, los hospitales, gracias a su equipamiento con tecnologías ortopédicas de vanguardia y a la labor de sus cirujanos, son los principales inversores y el motor de crecimiento del impresionante progreso del país en esta categoría.

Dispositivos ortopédicos o para fracturas, n.e.p. Comercio por país (2022)

País | Valor de las exportaciones (en USD) | Valor de importación (en USD) |

Suiza | 2.200 millones | 500,1 millones |

Países Bajos | 1.100 millones | 1.2 mil millones |

Alemania | 1.000 millones | 1.300 millones |

Francia | 470,4 millones | 721,1 millones |

Bélgica | 323,3 millones | 404 millones |

Irlanda | 175,2 millones | 175,2 millones |

Italia | 149,4 millones | 310,8 millones |

España | 88,1 millones | 445,3 millones |

Reino Unido | 85,9 millones | 456,7 millones |

Fuente : WITS

Principales actores del mercado de sistemas de reparación de fracturas de costillas:

- DePuy Synthes (Johnson & Johnson)

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Stryker

- Zimmer Biomet Holdings, Inc.

- Acumed LLC

- Medtronic plc

- B. Braun Melsungen AG

- Smith & Nephew plc

- Grupo KLS Martin

- Arthrex, Inc.

- Globus Medical, Inc.

- Orthofix Medical Inc.

- Marketing Médico Dinámico de Japón, Inc. (JMDM)

- Implantar AG

- OsteoMed

- Corporación Médica Jeil

- Quirúrgico

- Auxeína médica

- Participaciones quirúrgicas

- Trauson (parte de Stryker)

- MightyX Medical (Ejemplo ilustrativo)

- Dispositivos médicos capaces

El mercado de sistemas para la reparación de fracturas costales está liderado principalmente por grandes empresas estadounidenses como DePuy Synthes, Zimmer Biomet y Acumed. Estas empresas, en conjunto, representan más de un tercio de la cuota de mercado mundial. Estos líderes del sector se centran en sistemas de placas mínimamente invasivas a base de titanio, aprobados por la FDA y que incorporan tecnología de imagen avanzada. Empresas europeas como KLS Martin y Medartis se enfocan en la creación de implantes de alta precisión. Por otro lado, países como Corea del Sur, India y Malasia están introduciendo opciones más asequibles para acceder a mercados sensibles al precio.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

Desarrollos Recientes

- En abril de 2025, Zimmer Biomet obtuvo la certificación CE para su sistema de fijación costal intratorácica RibFix Advantage, para la fijación, estabilización y fusión toracoscópica de fracturas costales. Permite un abordaje mínimamente invasivo en comparación con los procedimientos tradicionales de reducción abierta interna.

- En enero de 2024, Able recibió la autorización 510(k) de la FDA para su sistema Valkyrie RIB, lo que representa un hito revolucionario en su cartera de productos para cirugía cardiotorácica y traumatología. Este dispositivo desechable de PEEK está indicado para la estabilización y fijación de fracturas de la pared torácica, procedimientos quirúrgicos reconstructivos, traumatismos y osteotomías planificadas.

- Report ID: 3916

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.