Perspectivas del mercado de chips Flip:

El mercado de chips flip-chip alcanzó un valor de 41.200 millones de dólares en 2025 y se prevé que supere los 79.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) superior al 6,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de chips flip-chip se estima en 44.100 millones de dólares.

El mercado de chips flip-chip está estrechamente vinculado a la demanda general de empaquetado de semiconductores, que continúa expandiéndose en respuesta a la computación de alto rendimiento, la electrónica automotriz y la infraestructura de comunicaciones avanzadas. Según datos de febrero de 2024 de la Asociación de la Industria de Semiconductores (SIA), las ventas mundiales de semiconductores alcanzaron los 526.800 millones de dólares en 2023, y el empaquetado avanzado representa cada vez más una mayor proporción del valor de la fabricación de back-end debido a la creciente complejidad de los chips y los requisitos de integración heterogénea. Los datos del PIB de marzo de 2026 indican que el gobierno ha aprobado más de 29 propuestas en el marco del programa de fabricación de componentes electrónicos, lo que refleja su creciente importancia económica dentro de la cadena de valor de los semiconductores. Las iniciativas respaldadas por el gobierno, como la Ley CHIPS and Science de EE. UU., asignan más de 52.000 millones de dólares en financiación, según datos de agosto de 2022 de la HAI, con una parte definida destinada a programas de innovación en empaquetado, reforzando la localización de la cadena de suministro y la expansión de la capacidad para tecnologías como las interconexiones flip-chip.

Además, la expansión del sector de semiconductores en India proporciona una base sólida para el crecimiento en segmentos de empaquetado avanzado como el flip-chip. Según datos de Invest India de febrero de 2026, se prevé que el mercado nacional de semiconductores supere los 100.000 millones de dólares en 2030, frente a los 38.000 millones de dólares en 2023. Se espera que la demanda de soluciones de empaquetado de alto rendimiento aumente junto con el crecimiento de la IA, la electrónica automotriz y la infraestructura de telecomunicaciones. Las inversiones respaldadas por el gobierno en el marco de la Misión de Semiconductores de India, con un presupuesto de 9.300 millones de dólares, están acelerando el desarrollo de unidades de fabricación, instalaciones OSAT y ecosistemas de cadena de suministro, todo lo cual apoya directamente la adopción del flip-chip. A medida que se diversifican las cadenas de suministro globales, el surgimiento de India como centro de fabricación y empaquetado fortalecerá la capacidad regional para tecnologías de interconexión avanzadas, reforzando la demanda constante en los sectores industrial y electrónico.

Clave Flip Chip Resumen de Perspectivas del Mercado:

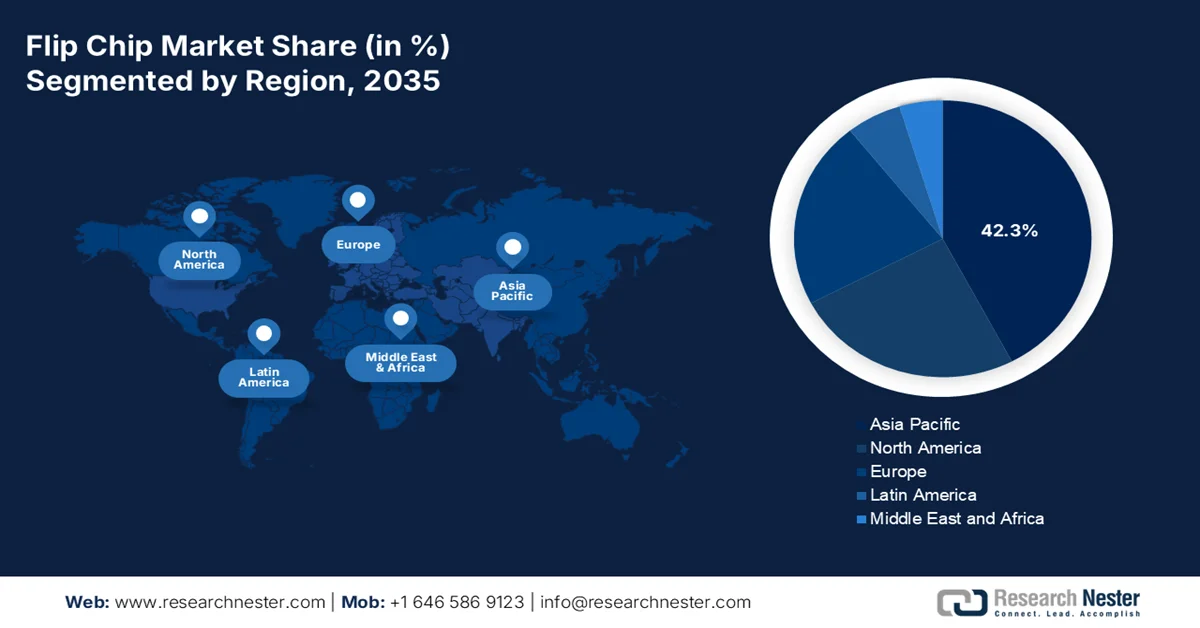

Aspectos destacados regionales:

- Se prevé que la región de Asia-Pacífico represente el 42,3% de los ingresos regionales para 2035, impulsada por la fuerte demanda de productos electrónicos de consumo, semiconductores de memoria y procesadores móviles, junto con capacidades de empaquetado avanzado a gran escala.

- Se prevé que Norteamérica experimente el crecimiento más rápido en el mercado de chips flip-chip, con una tasa de crecimiento anual compuesta (CAGR) del 9,5 % durante el período 2026-2035, debido al aumento de las inversiones en capacidad de empaquetado avanzado a nivel nacional y en cadenas de suministro de semiconductores seguras para la IA y la computación de alto rendimiento.

Información sobre el segmento:

- En el mercado de chips flip-chip, se prevé que el subsegmento de obleas de 300 mm alcance una cuota del 68,4 % para 2035, impulsado por una economía superior de chips por oblea y la compatibilidad con nodos de encapsulado avanzados.

- Se prevé que Foundry & IDM (Fabricante Integrado de Dispositivos) mantenga su posición de liderazgo en el segmento de la industria de usuarios finales durante el período 2026-2035, impulsado por la creciente necesidad de control interno sobre los procesos avanzados de empaquetado flip-chip 2.5D y 3D.

Principales tendencias de crecimiento:

- Electrificación e incentivos políticos para vehículos eléctricos

- Infraestructura de telecomunicaciones y despliegue de 5G

Principales desafíos:

- Complejidad tecnológica extrema

- Graves cuellos de botella en la capacidad y desequilibrio entre la oferta y la demanda.

Principales actores: TSMC, Samsung Electronics, Intel Corporation, ASE Group, Amkor Technology, JCET, Powertech Technology Inc., STATS ChipPAC, Texas Instruments, Renesas Electronics, Sony Semiconductor, Toshiba Corporation, Infineon Technologies, STMicroelectronics, NXP Semiconductors, Micron Technology, Analog Devices, ASE, Indium Corporation, Daktronics.

Global Flip Chip Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 41.200 millones de dólares

- Tamaño del mercado en 2026: 44.100 millones de dólares

- Tamaño de mercado proyectado: 79.500 millones de dólares para 2035.

- Previsiones de crecimiento: 6,8% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Taiwán, Corea del Sur, Estados Unidos, China, Japón

- Países emergentes: Malasia, Canadá, Alemania, Francia, India

Last updated on : 16 September, 2025

Mercado de chips flip: factores de crecimiento y desafíos

Factores de crecimiento

- Electrificación e incentivos políticos para vehículos eléctricos: Los incentivos gubernamentales para vehículos eléctricos están acelerando la demanda de semiconductores, en particular para electrónica de potencia y sistemas avanzados de asistencia al conductor, donde el empaquetado flip-chip es ampliamente utilizado. Los datos de mayo de 2025 de la Agencia Internacional de Energía (AIE) indican que las ventas mundiales de vehículos eléctricos superaron los 14 millones de unidades en 2023, gracias a los subsidios y marcos normativos en EE. UU., la UE y China. Programas como la Ley de Reducción de la Inflación de EE. UU. ofrecen créditos fiscales y financiación para la adopción de vehículos eléctricos y la fabricación nacional, lo que impulsa indirectamente la demanda de semiconductores. Los vehículos eléctricos requieren muchos más semiconductores que los vehículos con motor de combustión interna, lo que aumenta la necesidad de un empaquetado compacto y térmicamente eficiente. La tecnología flip-chip permite aplicaciones automotrices de alta fiabilidad, incluidos los sistemas de gestión de baterías y los módulos de potencia. Para los proveedores, la electrificación del sector automotriz representa un motor de crecimiento a largo plazo con un respaldo político predecible. A medida que los gobiernos endurecen las regulaciones sobre emisiones, se espera que aumente el contenido de semiconductores por vehículo, lo que mantendrá la demanda de soluciones de empaquetado avanzadas.

- Infraestructura de telecomunicaciones y despliegue de 5G: Los programas de infraestructura 5G respaldados por el gobierno impulsan la demanda de empaquetado de semiconductores de alta frecuencia, donde la tecnología flip-chip desempeña un papel fundamental. La NTIA, en julio de 2025, y otras agencias han destinado miles de millones a la expansión de la banda ancha y el 5G, incluido el Programa de Acceso y Despliegue Equitativo de Banda Ancha (BEAD) de 42.450 millones de dólares. De manera similar, la política de la Década Digital de la Unión Europea busca una cobertura 5G completa para 2030, respaldada por financiación pública y marcos regulatorios. Las estaciones base y los equipos de red 5G requieren componentes de radiofrecuencia avanzados con alto rendimiento y eficiencia térmica, lo que convierte a la tecnología flip-chip en una solución de empaquetado preferida. La infraestructura de telecomunicaciones ofrece oportunidades de adquisición a gran escala con respaldo gubernamental. Se espera que el cambio hacia la investigación en 6G, que ya cuenta con financiación pública en varias regiones, incremente aún más la demanda de tecnologías avanzadas de empaquetado de semiconductores durante la próxima década.

- Gasto en digitalización de dispositivos médicos: Las inversiones gubernamentales en salud están incrementando la demanda de componentes semiconductores miniaturizados y de alto rendimiento utilizados en dispositivos médicos, muchos de los cuales dependen del encapsulado flip-chip. Los equipos de diagnóstico avanzados, los dispositivos portátiles y los sistemas de imagen requieren chips compactos y eficientes, lo que convierte al flip-chip en una solución de encapsulado idónea. La financiación pública para la modernización de la infraestructura sanitaria, especialmente en Europa y Asia, está acelerando la adopción de dispositivos médicos con alta densidad electrónica. Para los proveedores, este segmento ofrece una demanda estable respaldada por los presupuestos gubernamentales, en lugar de por los ciclos de consumo. A medida que los sistemas de salud invierten en la transformación digital y las tecnologías de monitorización remota, se espera que los requisitos de encapsulado de semiconductores se vuelvan más avanzados, reforzando el papel del flip-chip en la electrónica médica.

Desafíos

- Complejidad tecnológica extrema: La tecnología flip chip requiere conocimientos especializados en el relleno de contactos, la gestión térmica y una precisión de alineación medida en micras. Los fabricantes deben dominar las técnicas de soldadura de pilares de cobre y de unión híbrida, manteniendo al mismo tiempo un alto rendimiento. La curva de aprendizaje es pronunciada y los ingenieros experimentados son escasos. Los nuevos participantes suelen tener dificultades con la precisión de la colocación de los chips, el control de la deformación y la fiabilidad de las interconexiones. Las empresas líderes han invertido años en I+D en tecnologías de encapsulado avanzadas, como EMIB y Foveros, y poseen patentes y publican artículos. Esto demuestra la profunda experiencia a largo plazo que se requiere.

- Graves cuellos de botella en la capacidad y desequilibrio entre la oferta y la demanda: El auge de la IA ha generado una demanda sin precedentes de encapsulados flip-chip 2.5D, principalmente CoWoS. TSMC ha tenido dificultades para satisfacer los pedidos de otros diseñadores de chips de IA, lo que ha provocado escasez de recursos y plazos de entrega prolongados. Los nuevos participantes se enfrentan al reto de desarrollar capacidad en un entorno donde todas las herramientas disponibles ya están comprometidas. Si bien se espera que el mercado se expanda, la escasez de capacidad crea oportunidades, pero requiere una inversión masiva y simultánea.

Tamaño y pronóstico del mercado de Flip Chip:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

CAGR |

6,8% |

|

Tamaño del mercado del año base (2025) |

41.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

79.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de chips Flip:

Análisis de segmentos de tamaño de oblea

En el mercado de flip chip, el tamaño de oblea de 300 mm es el subsegmento dominante y se prevé que mantenga una cuota de mercado del 68,4 % para 2035. Este segmento se ve impulsado por su economía superior por chip por oblea y su compatibilidad con nodos de empaquetado avanzados. Según datos de SEMI de marzo de 2023, se prevé que la capacidad global de fabricación de obleas de 300 mm alcance un máximo histórico de 9,6 millones de obleas al mes para 2026, a pesar de una desaceleración temporal en 2023 debido a la demanda de memoria flexible y dispositivos lógicos. Esta expansión beneficia directamente a la fabricación de flip chip, ya que las obleas de 300 mm permiten protuberancias de pilares de cobre más finas y mayores densidades de E/S necesarias para aplicaciones de IA HPC y ADAS para automoción. Las principales fundiciones y fabricantes de diseño integrado (IDM) siguen retirando las líneas antiguas de 200 mm en favor de las de 300 mm para procesos de flip chip 2.5D y 3D. El continuo aumento de la capacidad de producción garantiza que los 300 mm sigan siendo el tamaño de sustrato preferido para el ensamblaje flip-chip de alto volumen hasta 2035.

Análisis del segmento industrial del usuario final

El segmento de mercado de usuarios finales está liderado por el subsegmento de fundiciones e IDM (fabricantes de dispositivos integrados). Este dominio surge de la necesidad estratégica de controlar internamente los procesos avanzados de empaquetado. Fundiciones como TSMC e IDM globales como Intel integran el ensamblaje flip-chip directamente en sus flujos de trabajo de fabricación de semiconductores para proteger diseños patentados, reducir la latencia y optimizar arquitecturas basadas en chiplets para computación de alto rendimiento. Al mantener tecnologías flip-chip 2.5D y 3D críticas dentro de sus propias instalaciones, estos actores logran una integración de procesos más estrecha, un tiempo de comercialización más rápido y un mejor rendimiento térmico y eléctrico en comparación con la subcontratación. Este modelo cautivo garantiza que las interconexiones flip-chip más avanzadas permanezcan exclusivas de sus nodos más recientes, reforzando su ventaja competitiva frente a los OSAT de terceros. A medida que la integración heterogénea se convierte en estándar, el liderazgo de las fundiciones e IDM continúa fortaleciéndose, dando forma a toda la cadena de suministro de flip-chip.

Análisis de segmentos de tipo bulto

Los contactos de pilares de cobre lideran el segmento de contactos en el mercado. Este segmento depende en gran medida de la calidad del acabado superficial para una unión termocomprimida fiable. Según el estudio de febrero de 2023 de la NLM que evaluó los contactos de pilares de Cu/SnAg sobre oro de inmersión de paladio químico (EPIG), se encontró que la rugosidad superficial de EPIG (82 μm) era 1,6 veces mayor que la de ENEPIG, debido a la incapacidad de EPIG para aplanar las almohadillas de Cu desnudas rugosas. En consecuencia, el análisis SEM de sección transversal reveló una retención de relleno significativamente mayor en las muestras de EPIG unidas por TC, atribuida directamente al aumento de la rugosidad. Después de 1500 ciclos térmicos, la resistencia de contacto aumentó un 26 % más para la muestra de EPIG que para ENEPIG. Esto demuestra que, si bien los contactos de pilares de cobre permiten interconexiones de paso ultrafino, los acabados superficiales subóptimos como EPIG pueden degradar la fiabilidad a largo plazo al aumentar la deriva de la resistencia bajo estrés térmico.

Nuestro análisis exhaustivo del mercado de chips flip-chip incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología de embalaje |

|

Tipo de bulto |

|

Solicitud |

|

Industria del usuario final |

|

Tamaño de la oblea |

|

Tipo de sustrato |

|

Toque de rebote |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de chips flip-chip: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región de Asia-Pacífico domina el mercado de flip chip y se prevé que alcance una cuota de ingresos regional del 42,3 % para 2035. Esta región es el centro mundial del empaquetado avanzado de alto volumen, impulsado por la electrónica de consumo, los semiconductores de memoria y los procesadores móviles, lo que fomenta el crecimiento en la zona. Taiwán lidera el mercado mediante el empaquetado integrado en fundición para aplicaciones de IA y HPC, mientras que Corea del Sur se centra en las interconexiones flip-chip de pilas de memoria. Japón aporta equipos y materiales especializados, además del ensamblaje flip-chip para el sector automotriz. China expande rápidamente su capacidad nacional, orientada a teléfonos inteligentes y dispositivos IoT. Malasia se consolida como un importante centro OSAT para las multinacionales que buscan ubicaciones de ensamblaje diversificadas. Asia-Pacífico prioriza la escala, la eficiencia de costes y la rápida comercialización. Entre sus características clave se incluyen la densa concentración de fábricas de bumping, cadenas de suministro consolidadas para sustratos y materiales de encapsulado, y una intensa competencia entre fundiciones, fabricantes de diseño integrado (IDM) y OSAT independientes por contratos de empaquetado de alta gama.

Los altos niveles de innovación y el creciente gasto en I+D están transformando el mercado chino . Según datos del ITIF de agosto de 2024, el 55 % de las solicitudes de patentes de semiconductores a nivel mundial procedían de China, con volúmenes de solicitud superiores a los de Estados Unidos, lo que indica un rápido avance tecnológico en el diseño y el empaquetado de chips. Este impulso innovador se ve reforzado por el gasto nacional en I+D, que superó los 458.500 millones de dólares en 2023, lo que supone un aumento interanual del 8,1 %. Esta inversión sostenida está impulsando el desarrollo de semiconductores de alto rendimiento utilizados en los sectores de IA, telecomunicaciones y automoción, donde el empaquetado flip-chip se aplica ampliamente. A medida que China continúa priorizando las capacidades nacionales en semiconductores, se prevé que la integración de tecnologías de empaquetado avanzadas se expanda, lo que respaldará el crecimiento del mercado a largo plazo.

El mercado japonés de flip chip se está expandiendo rápidamente y alcanzó los 2.300 millones de dólares en 2025, y se espera que supere los 6.500 millones de dólares a finales de 2035 con una tasa de crecimiento anual compuesta (CAGR) del 11,1%. En 2026, se proyecta que el mercado alcance un tamaño de 2.600 millones de dólares. El mercado está respaldado por la creciente demanda de semiconductores. Los datos de JEITA de diciembre de 2025 estiman que la producción mundial de la industria electrónica y de TI alcanzará los 4.118,4 mil millones de dólares en 2025, con un crecimiento interanual del 11%, impulsado por los centros de datos de IA generativa y la infraestructura en la nube. También se espera que las empresas japonesas de electrónica y TI vean aumentar su producción a 285 mil millones de dólares en 2025, aumentando aún más hasta los 295 mil millones de dólares en 2026. Este crecimiento es particularmente fuerte en semiconductores y componentes electrónicos, donde las tecnologías de empaquetado avanzadas como flip-chip son fundamentales. Según los datos de la ITA de noviembre de 2025, la industria de semiconductores creció un 9,4 % en 2025. A medida que se expanden las cargas de trabajo impulsadas por la IA, aumenta la demanda de chips de alto rendimiento, lo que refuerza la adopción de soluciones flip-chip en los segmentos de informática y electrónica de consumo en Japón.

Mercado de semiconductores de Japón, 2025

2022 | 2023 | 2024 | 2025 | |

Tamaño del mercado (Japón) | 48.158 | 48.751 | 47.410 | 51.886 |

Crecimiento interanual (en yenes) | 10,2% | -2,9% | 1,4% | 9,4% |

Tipo de cambio | 131.4 | 140.4 | 150,5 | 148.9 |

Fuente : ITA noviembre de 2025

Análisis del mercado norteamericano

Se prevé que Norteamérica se convierta en la región de mayor crecimiento en el mercado de chips flip-chip, con una tasa de crecimiento anual compuesta (CAGR) del 9,5 % durante el período de evaluación, de 2026 a 2035. Esta región se ve impulsada por la estrategia de reconstruir la capacidad nacional de empaquetado avanzado tras décadas de externalización. Estados Unidos lidera el mercado gracias a las necesidades del sector de la defensa y las inversiones en proyectos piloto para el ensamblaje de chips flip-chip 2.5D y 3D, con especial atención a la seguridad de las cadenas de suministro para la IA y la computación de alto rendimiento. Canadá complementa esta estrategia, destacando la I+D especializada en fotónica de telecomunicaciones y aplicaciones de sensores para la industria automotriz, mediante instalaciones de consejos de investigación y colaboraciones con la industria. Norteamérica se centra en segmentos de bajo a medio volumen y alta fiabilidad, como el aeroespacial, los dispositivos médicos y los sistemas militares. El mercado opera mediante una estrecha colaboración entre fabricantes de dispositivos integrados (IDM), laboratorios gubernamentales y empresas de ensamblaje y prueba de semiconductores (OSAT) seleccionadas, lo que garantiza el control de procesos y la protección de la propiedad intelectual para aplicaciones sensibles.

Tanto la innovación en tecnologías de interconexión avanzadas como las iniciativas de financiación federal están dando forma al mercado de flip chip en EE. UU. Según el estudio de la NLM de julio de 2022, desarrollos como la unión de microbumps de alto rendimiento entre InP y SiC para aplicaciones de ondas milimétricas demuestran la creciente adopción de flip chip en sistemas de comunicación de alta frecuencia, particularmente relevantes para 5G y la electrónica de defensa. Por otro lado, los datos de la Asociación de la Industria de Semiconductores de agosto de 2024 informan que las ventas de semiconductores en EE. UU. alcanzaron los 264 mil millones de dólares en 2023, y el Programa de Incentivos CHIPS está destinando 39 mil millones de dólares para establecer instalaciones de empaquetado avanzadas y clústeres de fabricación, según datos del registro federal de marzo de 2023. Este doble impulso del avance tecnológico y la inversión pública está fortaleciendo las capacidades nacionales de empaquetado, posicionando a flip chip como un facilitador crítico en la fabricación de semiconductores de próxima generación y apoyando el crecimiento del mercado a largo plazo en EE. UU.

Las inversiones federales dirigidas a la producción de semiconductores y las tecnologías informáticas de próxima generación están transformando el mercado canadiense . En abril de 2024, el Gobierno de Canadá destinó 44 millones de dólares estadounidenses a IBM Canadá y C2MI para expandir la fabricación nacional de semiconductores, incluyendo capacidades avanzadas de empaquetado. Una inversión de 27 millones de dólares estadounidenses en Ranovus Inc. impulsó la producción de semiconductores enfocados en IA, que se basa en tecnologías de interconexión de alta densidad como el flip-chip. Además, Canadá anunció hasta 185 millones de dólares estadounidenses para proyectos de semiconductores en el marco de la cooperación bilateral con Estados Unidos. Asimismo, los datos del Gobierno de Canadá de abril de 2026 muestran que 360 millones de dólares estadounidenses en financiación para la computación cuántica están acelerando la demanda de empaquetado de chips de alto rendimiento. Estas inversiones, en conjunto, fortalecen el ecosistema canadiense para el ensamblaje avanzado de semiconductores, posicionando las tecnologías flip-chip para un crecimiento sostenido en aplicaciones de IA, telecomunicaciones y computación cuántica.

Inversiones gubernamentales en apoyo al sector de semiconductores, 2021-2024

Año | Iniciativa / Programa | Monto de la inversión | Área de enfoque clave |

2024 | Proyectos de IBM Canadá y C2MI | 59,9 millones de dólares | Fabricación e innovación de semiconductores |

2023 | Ranovus Inc. (SRF) | 36 millones de dólares (parte de un proyecto de 100 millones de dólares) | Producción de semiconductores de IA |

2023 | Cooperación entre Canadá y Estados Unidos en el sector de los semiconductores (SRF) | Hasta 250 millones de dólares | fortalecimiento de la cadena de suministro |

2023 | Declaración sobre la cadena de suministro de semiconductores en Norteamérica | Estratégico (compromiso no monetario) | resiliencia de la cadena de suministro regional |

2022 | Convocatoria de desafíos para semiconductores (ISED) | 150 millones de dólares | I+D, embalaje avanzado, MEMS |

2022 | Presupuesto 2022 (Apoyo de ISED) | 45 millones de dólares | Análisis de mercado y desarrollo de la industria |

2021 | Consejo Nacional de Investigación – CPFC | 90 millones de dólares | Fotónica y fabricación de semiconductores compuestos |

Fuente : Datos del Gobierno de Canadá, enero de 2026

Análisis del mercado europeo

El mercado europeo de chips flip-chip se caracteriza por la electrificación del sector automotriz, la automatización industrial y las aplicaciones de alta fiabilidad para los sectores médico y de defensa. Europa prioriza la producción de volumen medio y alta variedad, con estrictos estándares de calidad y normativas. Alemania lidera el ensamblaje de chips flip-chip de semiconductores de potencia para sistemas de propulsión de vehículos eléctricos, mientras que Francia se concentra en el empaquetado para la industria aeroespacial y de defensa. La región opera mediante una sólida colaboración entre institutos de investigación IDM como Fraunhofer y CEA-Leti y empresas OSAT seleccionadas, en lugar de grandes fundiciones de empaquetado independientes. Entre sus características clave destacan el énfasis en los contactos de cobre para la gestión térmica, los requisitos de localización para semiconductores de dispositivos médicos y un ecosistema en crecimiento para diseños basados en chiplets.

El mercado alemán de chips flip-chip avanza con paso firme, impulsado por una intensa actividad de I+D y grandes inversiones públicas en la fabricación de semiconductores. Según datos del GTAI 2026, el sector electrónico representa el 23 % del gasto total en I+D del país, lo que pone de manifiesto la continua innovación en microelectrónica y tecnologías avanzadas de encapsulado. Un importante motor de crecimiento es el compromiso del gobierno de destinar hasta 5.500 millones de dólares a la empresa conjunta European Semiconductor Manufacturing Company (ESMC), valorada en más de 11.000 millones de dólares e integrada por TSMC, Bosch, Infineon y NXP. Se prevé que estas inversiones fortalezcan la producción nacional de semiconductores y generen una demanda paralela de soluciones avanzadas de encapsulado, como los chips flip-chip, especialmente en aplicaciones automotrices e industriales. A medida que Alemania continúa expandiendo su ecosistema de semiconductores en el marco de iniciativas de la UE, la integración de las capacidades de fabricación y encapsulado impulsará el crecimiento del mercado a largo plazo.

La estrategia nacional de semiconductores y la inversión pública en electrónica avanzada están impulsando el mercado de flip-chip en el Reino Unido . Según datos del Gobierno del Reino Unido de mayo de 2023, el gobierno británico lanzó una Estrategia Nacional de Semiconductores de 1280 millones de dólares para fortalecer el diseño de semiconductores compuestos y las capacidades de empaquetado avanzado. Además, el Reino Unido asignó 256 millones de dólares para apoyar la innovación en I+D de semiconductores, principalmente a través de iniciativas que involucran clústeres de semiconductores compuestos en el sur de Gales. El sector electrónico también contribuye significativamente a la economía, con una producción manufacturera en el Reino Unido que generó 287 mil millones de dólares en 2022, lo que respalda la demanda de componentes semiconductores de alto rendimiento. Estas inversiones, combinadas con el enfoque del Reino Unido en las telecomunicaciones, la defensa y la fotónica, están impulsando la adopción de tecnologías de empaquetado avanzado como flip-chip, particularmente en aplicaciones de alta frecuencia y alta fiabilidad.

Principales actores del mercado de chips Flip:

- TSMC (Taiwán)

- Samsung Electronics (Corea del Sur)

- Intel Corporation (EE. UU.)

- Grupo ASE (Taiwán)

- Tecnología Amkor (EE. UU.)

- JCET (China)

- Powertech Technology Inc. (Taiwán)

- STATS ChipPAC (Singapur)

- Texas Instruments (EE. UU.)

- Renesas Electronics (Japón)

- Sony Semiconductores (Japón)

- Corporación Toshiba (Japón)

- Infineon Technologies (Alemania)

- STMicroelectronics (Suiza)

- Semiconductores NXP (Países Bajos)

- Micron Technology (EE. UU.)

- Analog Devices (EE. UU.)

- ASE (Taiwán)

- Corporación Indium (EE. UU.)

- Daktronics (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- TSMC domina el mercado de interconexiones flip-clip gracias a sus avanzadas tecnologías CoWoS e InFO, que permiten interconexiones de alta densidad para chips de IA y HPC. La compañía ha invertido fuertemente en la expansión de su capacidad de interconexión flip-chip en nodos avanzados, prestando servicio a clientes como NVIDIA y AMD. El cambio estratégico de TSMC hacia la unión híbrida reduce aún más el paso de interconexión flip-chip, consolidando su liderazgo.

- Samsung Electronics compite ferozmente en el mercado de chips flip-chip mediante sus soluciones de empaquetado I-Cube y X-Cube, que integran chips de memoria y lógica. La compañía utiliza su modelo de integración vertical, desde la fundición hasta el ensamblaje de chips flip-chip, para optimizar el rendimiento de sus procesadores Exynos y módulos de memoria HBM. En 2024, la compañía obtuvo un beneficio operativo de 32.725.961 dólares estadounidenses.

- Intel Corporation ha reingresado al mercado de chips flip-chip con sus tecnologías EMIB y Foveros, enfocadas en diseños basados en chiplets. Como fabricante de diseño integrado (IDM), Intel utiliza interconexiones flip-chip en sus productos Sapphire Rapids y Ponte Vecchio. Los servicios de fundición de la compañía ahora ofrecen capacidades avanzadas de chips flip-chip a clientes externos con el objetivo de competir con TSMC.

- ASE Group es el mayor proveedor de servicios OSAT del mercado, ofreciendo soluciones de empaquetado BGA y a escala de chip con precios competitivos para smartphones, GPU y dispositivos de red. La compañía ha automatizado sus líneas de unión de chips y ampliado su capacidad en Kaohsiung y Shanghái. La adquisición estratégica de propiedad intelectual de empaquetado avanzado y las alianzas con proveedores de materiales le permiten ofrecer contactos de cobre con paso variable. En 2024, la compañía obtuvo unos ingresos operativos de 595.409,6 millones de dólares.

- Amkor Technology es un importante proveedor estadounidense de servicios de ensamblaje y prueba de semiconductores (OSAT) en el mercado de chips flip-chip, especializado en CSP y BGA para aplicaciones automotrices, móviles y de IoT. La compañía opera plantas de fabricación de alto volumen en Corea, Japón y Portugal. Entre las iniciativas estratégicas de Amkor se incluyen el desarrollo de módulos flip-chip de próxima generación para 5G mmWave y la inversión en encapsulado a nivel de panel para mejorar el rendimiento.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado de flip chip está altamente consolidado, liderado por TSMC, Samsung e Intel, que dominan los nodos avanzados para IA y HPC. Los principales actores de EE. UU., Taiwán, Japón y Europa se centran en la integración heterogénea y los chiplets. Las iniciativas estratégicas incluyen fuertes inversiones en I+D en unión híbrida de cobre, empaquetado a nivel de panel y arquitecturas. En julio de 2025, SHINKO ELECTRIC INDUSTRIES CO., LTD. anunció la obtención de la certificación IATF 16949, un estándar internacional de sistema de gestión de calidad para la industria automotriz, en las plantas de Kohoku y Wakaho, ambas ubicadas en la ciudad de Nagano, para el diseño y la fabricación de paquetes tipo flip chip para CPU y GPU. Las recientes ampliaciones de capacidad y las colaboraciones de OSAT de fundición tienen como objetivo reducir los cuellos de botella en la cadena de suministro. Los OSAT de China y Malasia están ampliando sus capacidades avanzadas de flip chip para aprovechar la demanda derivada de las tendencias de desacoplamiento de semiconductores.

Panorama corporativo del mercado:

Desarrollos Recientes

- En febrero de 2025, ASE inauguró oficialmente su quinta planta en Penang, la cual reforzará significativamente las sólidas capacidades de empaquetado y pruebas de la compañía en la Zona Industrial Franca de Bayan Lepas. La nueva planta forma parte de un plan de expansión estratégica que ampliará la superficie de las instalaciones de ASE en Malasia, pasando de su área actual de 1 millón de pies cuadrados a aproximadamente 3,4 millones de pies cuadrados.

- En julio de 2025, Indium Corporation , empresa líder en el refinado, fundición, fabricación y suministro de materiales, anunció la disponibilidad mundial de WS-910 Flip-Chip Flux, un nuevo fundente soluble en agua para la inmersión de chips flip-chip diseñado para satisfacer las exigencias de los dispositivos semiconductores de vanguardia.

- En mayo de 2024, Daktronics, con sede en Brookings, Dakota del Sur, lanzó a nivel mundial su tecnología de pantallas LED Flip-Chip COB (Chip On Board). Esta última incorporación a la familia de productos Narrow Pixel Pitch (NPP) de la compañía ofrece una menor separación entre píxeles, desde 1,8 milímetros hasta 0,9 milímetros, con mayor durabilidad y fiabilidad, además de un menor consumo energético para una experiencia general mejorada para los clientes.

- Report ID: 5690

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.