Perspectiva del mercado de resistencias en chip:

El tamaño del mercado de resistencias en chip superó los 1350 millones de dólares en 2025 y se prevé que supere los 2530 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 6,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de resistencias en chip se estima en 1430 millones de dólares.

Se espera que el crecimiento del mercado se intensifique debido a la creciente demanda de dispositivos electrónicos compactos y energéticamente eficientes. Dado que los consumidores priorizan la portabilidad y la proliferación de dispositivos como teléfonos inteligentes, tabletas y wearables electrónicos de consumo, se prevé que la demanda de resistencias en chip se mantenga estable. Un factor clave del mercado es la proliferación de redes 5G en todo el mundo, lo que repercute en la necesidad de una infraestructura densa, que incluye celdas pequeñas, centros de datos y estaciones base, todas ellas basadas en resistencias en chip. La siguiente tabla destaca las conexiones 5G globales y su crecimiento se correlaciona con la expansión del mercado.

Detalles | Detalles |

Conexiones 5G globales estimadas en 2023 | 1.900 millones |

Conexión 5G global prevista para 2027 | 6.800 millones |

Nuevas conexiones añadidas entre 2023 y 2024 | 157 millones |

Fuente: 5Gamericas

Además, la transición del sector automotriz hacia los vehículos eléctricos (VE) y los sistemas avanzados de asistencia al conductor (ADAS) impulsa la demanda de resistencias compactas de alto rendimiento para gestionar la distribución de energía y la precisión de los sensores. La siguiente tabla destaca las tendencias de adopción de vehículos eléctricos (VE), que se correlacionan con la creciente demanda de resistencias en chip.

Detalles | Detalles |

Ventas de VE en 2024 | 17 millones y exhibieron un Aumento continuo. |

Cifras de ventas del primer trimestre de 2024 | Crecimiento del 25 % en comparación con el primer trimestre de 2023 |

Fuente: AIE

Además, la intersección del apoyo geopolítico a la autosuficiencia tecnológica y la innovación centrada en el clima crea un entorno propicio para los avances en la tecnología de resistencias en chip. La posición clave de las resistencias en chip en la cambiante cadena de valor global de la electrónica está preparada para generar oportunidades en el sector para finales de 2037.

Clave Resistencia de chip Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

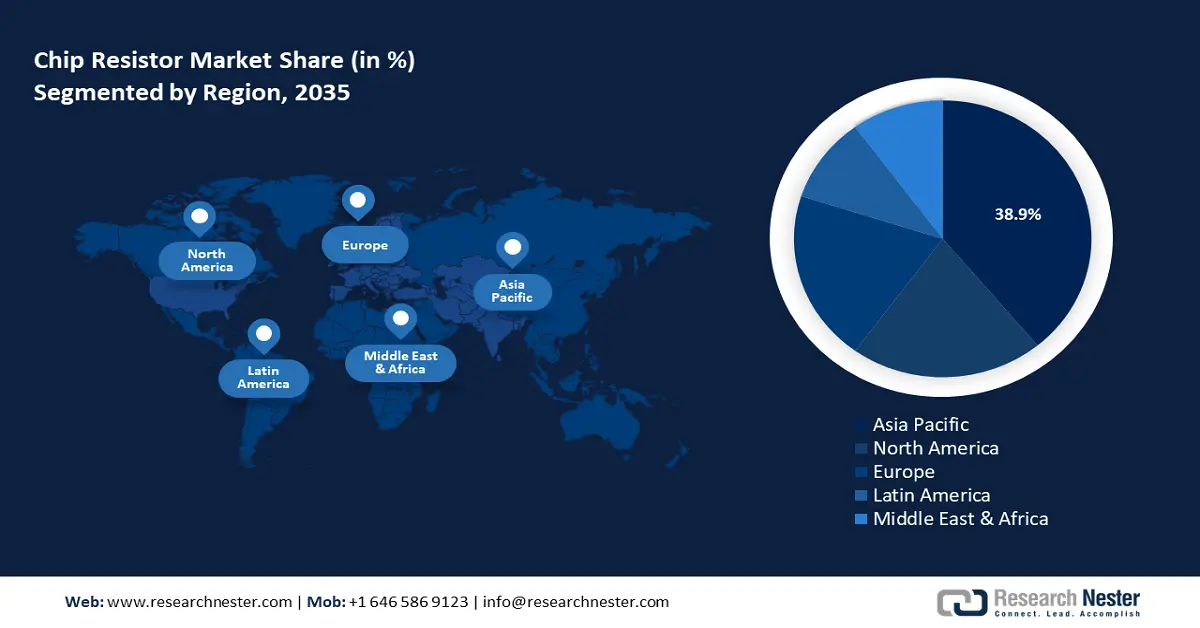

- Asia Pacífico posee una participación del 38,9 % en el mercado de resistencias en chip, impulsada por la fabricación de productos electrónicos y la adopción del 5G en la región, lo que genera sólidas perspectivas de crecimiento hasta 2035.

- Se prevé que el mercado de resistencias en chip de América del Norte experimente un rápido crecimiento para 2035, impulsado por la automatización industrial, la proliferación del IoT y la preparación para el 6G.

Perspectivas del segmento:

- Se prevé que el segmento de película gruesa del mercado de resistencias de chip alcance una participación del 59,50 % entre 2026 y 2035, gracias a su adaptabilidad a la fabricación a gran escala en sectores como el automotriz.

Tendencias Clave de Crecimiento:

- Expansión de la arquitectura de los centros de datos

- Proliferación de sistemas informáticos de alto rendimiento

Principales desafíos:

- Sobrecapacidad en las plantas de fabricación de semiconductores

- Tensiones comerciales geopolíticas y aranceles

- Actores clave: Yageo Corporation, Walsin Technology Corporation, KOA Corporation, ROHM Co., Ltd., Panasonic Corporation, Vishay Intertechnology, Inc., Samsung Electro-Mechanics Co., Ltd., Murata Manufacturing Co., Ltd., Kyocera, Bourns Inc., Hokuriku Electric Industry Co., Ltd., TE Connectivity.

Global Resistencia de chip Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 1350 millones de dólares

- Tamaño del mercado para 2026: 1430 millones de dólares

- Tamaño proyectado del mercado: 2530 millones de dólares para 2035

- Pronósticos de crecimiento: 6,5 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: Asia Pacífico (participación del 38,9 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Japón, Estados Unidos, Corea del Sur, Taiwán

- Países emergentes: China, India, Corea del Sur, Japón, Taiwán

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de resistencias en chip:

Impulsores del Crecimiento

- Expansión de la arquitectura de centros de datos: El mercado de resistencias en chip se beneficia de la expansión de la arquitectura de centros de datos. La construcción de centros de datos ha aumentado con el paso de los años debido a la proliferación del análisis de big data. Estas instalaciones requieren una gran cantidad de componentes electrónicos, incluyendo resistencias en chip, para gestionar la distribución de energía y garantizar el funcionamiento fiable de los servidores. Inversiones recientes para expandir la arquitectura de centros de datos, incluyendo la inversión de 20 000 millones de dólares de EDGNEX en la entrada estratégica al mercado estadounidense para alcanzar una capacidad de 2000 MW, anunciada en enero de 2025, y la decisión de Brookfield de invertir 20,8 millones de dólares en centros de datos e infraestructuras asociadas en Francia, anunciada en febrero de 2025.

- Proliferación de sistemas informáticos de alto rendimiento: Se espera que aplicaciones como GPU, CPU y FPGA sigan impulsando el mercado de la integración heterogénea. Los sistemas informáticos de alto rendimiento requieren una gestión energética eficiente, lo que aumenta la demanda de resistencias en chip fiables. Además, las colaboraciones público-privadas, como la Empresa Común Europea de Informática de Alto Rendimiento (EuroHPC), favorecen el impulso continuo de la demanda de resistencias en chip.

- Aumento de la adopción de sistemas de energía renovable: El impulso hacia los sistemas de energía renovable y la mejora de la producción de fuentes renovables, como la solar, la eólica y las redes inteligentes, está impulsando la demanda de resistencias en chip para convertidores de potencia, inversores y sistemas de almacenamiento de energía. En 2023, el informe de la Agencia Internacional de Energías Renovables (IRENA) destacó el papel fundamental de la electrónica avanzada para lograr una conversión energética eficiente. Las importantes inversiones para expandir las redes inteligentes, junto con el crecimiento de la fabricación de inversores de potencia, son tendencias clave que impulsan el crecimiento del mercado de resistencias en chip. Por ejemplo, en enero de 2025, DTE Energy informó sobre la aceleración de la tecnología de redes inteligentes con la puesta en servicio de más de 450 nuevos dispositivos de automatización de circuitos en 2024, lo que resultó en una reducción del 70 % en el tiempo sin suministro eléctrico de los clientes entre 2023 y 2024.

Desafíos

- Sobrecapacidad en las instalaciones de fabricación de semiconductores: Las tendencias recientes pronostican que ciertas instalaciones de fabricación de semiconductores están experimentando sobrecapacidad. ASML, un importante proveedor de equipos para semiconductores, ajustó su pronóstico de ventas, indicando que las expansiones previas durante períodos de alta demanda han provocado la sobrecapacidad actual. Esta sobrecapacidad puede provocar una disminución de los pedidos, lo que afecta a toda la cadena de suministro y perjudica la producción de resistencias en chip.

- Tensiones comerciales geopolíticas y aranceles: Los recientes acontecimientos geopolíticos pueden perjudicar el crecimiento del mercado. Por ejemplo, los aranceles propuestos por la administración estadounidense a las importaciones de chips, con el objetivo de impulsar la fabricación nacional de semiconductores, pueden interrumpir las cadenas de suministro existentes. Esto puede generar un aumento en los costos de las resistencias de chip y posibles retrasos en la producción.

Tamaño y pronóstico del mercado de resistencias de chip:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,5% |

|

Tamaño del mercado del año base (2025) |

1.350 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

2.530 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de resistencias de chip:

Tipo (Película Gruesa, Película Delgada, Otros)

Se proyecta que el segmento de película gruesa represente más del 59,5 % del mercado de resistencias de chip para finales de 2035. Este crecimiento se atribuye a su adaptabilidad a la fabricación a gran escala en diversas industrias. Las aplicaciones en automoción, dispositivos electrónicos de consumo y equipos industriales han crecido con los años gracias a su capacidad para soportar cargas de potencia moderadas y operar en amplios rangos de temperatura. Se prevé que la aplicación más importante se mantenga en el sector automotriz, en unidades de control de motores, sistemas de infoentretenimiento e iluminación LED. Además, el informe técnico de la Industria Japonesa de Electrónica y Tecnología de la Información (JEITA) de 2023 destaca los avances en materiales de película gruesa, como las tintas a base de rutenio, que han mejorado sus métricas de rendimiento.

Se proyecta que el segmento de película delgada aumente su participación en los ingresos gracias a su bajo coeficiente de temperatura, lo que la hace ideal para aplicaciones que requieren una pérdida de señal mínima. Las resistencias de película delgada experimentan una alta demanda en dispositivos médicos y electrónica aeroespacial. Entre las macrotendencias clave que impactan el crecimiento de este segmento se encuentra la creciente miniaturización de los dispositivos médicos implantables, que requieren película delgada. Además, la Hoja de Ruta de la Unión Internacional de Telecomunicaciones (UIT) para 2023 destaca las oportunidades para las resistencias de película delgada capaces de manejar frecuencias de GHz con mínima pérdida de señal.

Aplicación (Electrónica de Consumo, Automoción, Industria, Aeroespacial y Defensa, Salud, Otros)

Se espera que el segmento de electrónica de consumo del mercado de resistencias en chip impulse una mayor demanda durante el período de pronóstico. El segmento se caracteriza por el aumento de las ventas de ordenadores portátiles, wearables, consolas de juegos, teléfonos inteligentes, dispositivos domésticos inteligentes, etc. Los productos electrónicos de consumo han tenido una penetración significativa a nivel mundial y muchos de ellos se han vuelto indispensables para la vida cotidiana. Por ejemplo, en el cuarto trimestre de 2024, los envíos de teléfonos inteligentes crecieron un 3 % a nivel mundial.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

|

Tipo |

|

|

Aplicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de resistencias de chip:

Pronóstico del Mercado APAC

Se espera que el mercado de resistencias en chip de APAC alcance una cuota de mercado superior al 38,9% para 2035. Este crecimiento se atribuye a la creciente industria de fabricación de productos electrónicos en la región. APAC se posiciona como un centro de fabricación líder en electrónica de consumo y componentes automotrices, que utilizan ampliamente resistencias en chip. Además, la gran densidad de población en APAC, sumada a la rápida adopción del 5G, ha incrementado aún más la demanda de resistencias en chip de alta precisión. Asimismo, China se ha consolidado como un fabricante líder de vehículos eléctricos en el mercado global, creando una sólida cadena de suministro para resistencias en chip avanzadas en la gestión de energía.

El mercado de resistencias en chip de China es fundamental en APAC y cuenta con el respaldo de una vasta infraestructura de fabricación de productos electrónicos. El país ha acelerado su transición hacia la autosuficiencia productiva, lo que se evidencia en el aumento de la inversión en la producción de semiconductores para mantener su liderazgo en las cadenas de suministro a nivel mundial. Por ejemplo, en mayo de 2024, China creó su tercer fondo de inversión estatal para impulsar su industria de semiconductores, con un capital aproximado de 47 500 millones de dólares. Además, los avances de China en la producción de vehículos eléctricos (VE) requieren un suministro constante de resistencias de chip de alta calidad para diversas aplicaciones. El mercado japonés es lucrativo en la región Asia-Pacífico y es probable que ocupe la segunda mayor cuota de ingresos después de China. El ecosistema manufacturero de alto valor de Japón, junto con su enfoque en la ingeniería de precisión, garantiza un crecimiento constante del mercado. La Estrategia de Crecimiento Verde de Japón impulsa la demanda de resistencias ultraestables en sistemas de propulsión y ADAS. Además, Japón ha estado a la vanguardia de la robótica industrial de instalación, lo que requiere el uso de resistencias en sistemas de automatización. Por ejemplo, en septiembre de 2024, la Federación Internacional de Robótica publicó un informe que indicaba que 435 299 robots industriales funcionaban en fábricas de todo el país, lo que representa un aumento anual del 5 %. El creciente número de cobots móviles está a punto de garantizar el crecimiento sostenido del sector.

Pronóstico del mercado de Norteamérica

Se prevé que el mercado norteamericano de resistencias en chip registre el segundo mayor crecimiento de ingresos para 2035. Esta expansión se atribuye al auge de la automatización industrial en la región y a la proliferación de dispositivos IoT. Además, la expansión de los proyectos de energía renovable requiere soluciones de gestión energética, lo que impulsa aún más la necesidad de resistencias en chip de alta calidad. Estados Unidos y Canadá lideran la distribución de ingresos en la región. Por ejemplo, la Ley CHIPS y Ciencia de EE. UU. de 2022 y la Convocatoria de Desafío de Semiconductores de Canadá de 2023 priorizan la producción nacional de componentes electrónicos críticos, fortaleciendo así la cadena de suministro de resistencias en chip en la región. En octubre de 2024, Climate Central destacó que la inversión en energía limpia en EE. UU. se triplicó entre 2018 y 2023, con una inversión anual total de casi 248 000 millones de dólares. Se prevé que el mercado estadounidense domine la cuota de ingresos en Norteamérica. Sus principales características son las iniciativas para revitalizar la fabricación nacional de semiconductores, lo que impulsará el desarrollo de las resistencias en chip. En mayo de 2024, la Asociación de la Industria de Semiconductores proyectó que EE. UU. triplicaría su capacidad de fabricación de semiconductores para 2032, mostrando la tasa de crecimiento más rápida a nivel mundial. Estas tendencias benefician directamente el crecimiento del mercado de resistencias en chip en el país. Además, las posibles mejoras en las resistencias de película delgada para la tecnología 6G están destinadas a forjar el futuro del mercado en EE. UU. Se prevé que el sector de resistencias en chip de Canadá se expanda durante el período de pronóstico. El mercado prospera gracias a las alianzas estratégicas con los corredores tecnológicos estadounidenses y cuenta con el respaldo de un sector manufacturero avanzado. Las inversiones en telecomunicaciones y el despliegue nacional de las redes 5G han impulsado una demanda sostenida de resistencias de chip. Por ejemplo, en noviembre de 2024, el Gobierno de Canadá y Ericsson anunciaron la firma de un acuerdo de financiación ampliado que permitió a Ericsson invertir más de 440 millones de dólares para impulsar el 5G avanzado, el 6G, la IA, etc. Los acuerdos de inversión proactivos, negociados y liderados por el gobierno, destacan oportunidades lucrativas en el mercado canadiense.

Principales actores del mercado de resistencias en chip:

-

Se prevé un sólido crecimiento del mercado de resistencias en chip durante el período de pronóstico. Las empresas líderes en este competitivo mercado están expandiendo activamente su participación en los ingresos mediante inversiones en I+D para innovar en resistencias en chip de alta precisión y fiabilidad, satisfaciendo así las cambiantes demandas de industrias como la automotriz, la electrónica de consumo y las telecomunicaciones. Además, las empresas están estableciendo plantas de producción en regiones clave para optimizar las cadenas de suministro y satisfacer las necesidades del mercado regional. Yageo Corporation, una de las empresas líderes del mercado, publicó su informe anual de 2023, destacando unas ventas consolidadas de 800 millones de dólares.

- Yageo Corporation

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Tecnológica Walsin

- Corporación KOA

- Rohm Co., Ltd.

- Corporación Panasonic

- Vishay Intertechnology, Inc.

- Samsung Electro-Mechanics Co., Ltd.

- Murata Manufacturing Co., Ltd.

- Kyocera

- Bourns Inc.

- Hokuriku Electric Industry Co., Ltd.

- TE Connectivity

A continuación, se presentan algunos actores clave del mercado:

Desarrollos Recientes

- En diciembre de 2024, KYOCERA Corporation anunció el lanzamiento de la resistencia 0603 de mayor potencia de la industria. Las resistencias en chip de alta potencia de la serie CR cuentan con certificación no magnética según MIL-PRF-55342 y han demostrado ofrecer un rendimiento de alta confiabilidad en diversas aplicaciones de alta frecuencia.

- En noviembre de 2024, Ruselectronics holding anunció el desarrollo de una tecnología de resistencia en chip de ultraprecisión de montaje superficial. La estructura combinada de resistencias de película delgada utilizada en los nuevos productos garantiza la estabilidad térmica en diversas condiciones.

- Report ID: 7228

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.